Hallo Leute,

mich würde interessieren welche Aktien gerade auf eurer WL ganz oben stehen? Ich mache den Anfang:

$MSFT (+2,3 %) Nachkauf

$8001 (+1,57 %) Nachkauf

$CAMX (+1,07 %) Nachkauf

Beiträge

30Hallo Leute,

mich würde interessieren welche Aktien gerade auf eurer WL ganz oben stehen? Ich mache den Anfang:

$MSFT (+2,3 %) Nachkauf

$8001 (+1,57 %) Nachkauf

$CAMX (+1,07 %) Nachkauf

Der Mai stand ganz im Zeichen von starken Zahlen und einer massiven Rallye im Tech- und Cloud-Sektor. Während der April noch von einer allgemeinen Erholung geprägt war, haben exzellente Quartalszahlen und der ungebrochene KI-Boom die Märkte im Mai weiter befeuert. Davon konnte besonders der Nasdaq extrem profitieren und neue Höchststände markieren. Auch wenn die Volatilität vereinzelt spürbar war, griffen die Anleger bei Wachstumswerten kräftig zu.

Mein Depot konnte diese starke Dynamik hervorragend mitnehmen und eine herausragende Performance erzielen, musste sich aber dem extrem stark gelaufenen Nasdaq 100 knapp geschlagen geben:

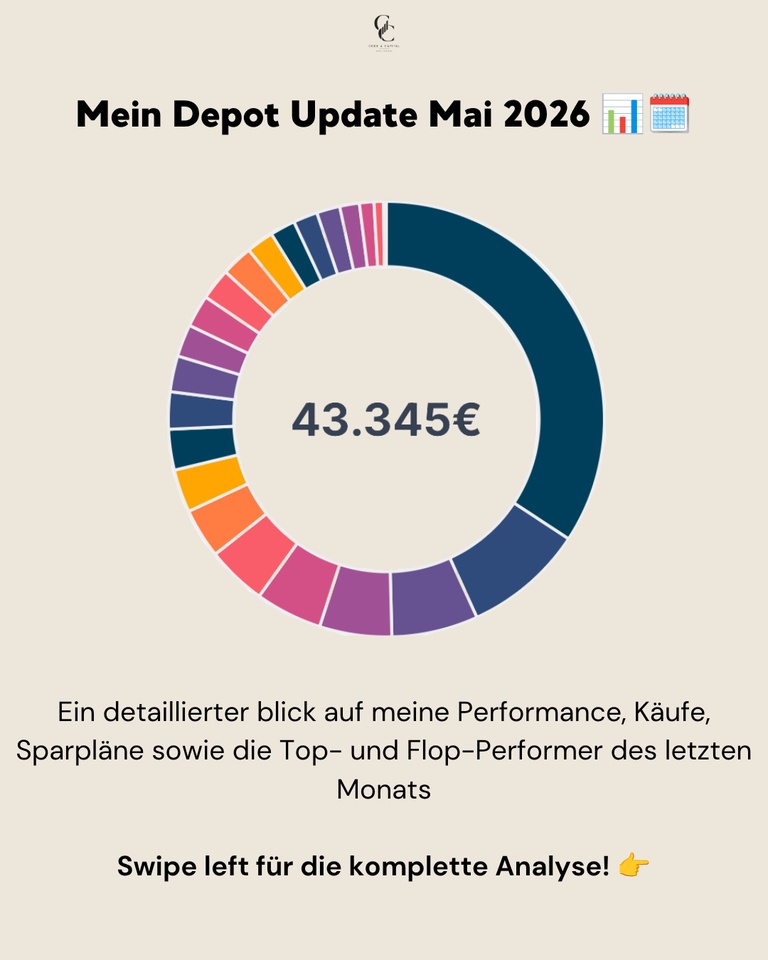

📊 Monatsperformance: +9,33%

📊 Depotwert: ~43.345 €

📊 Performance max. (06.01.2022): +43,84%

📊 Performance YTD: ~+10,44%

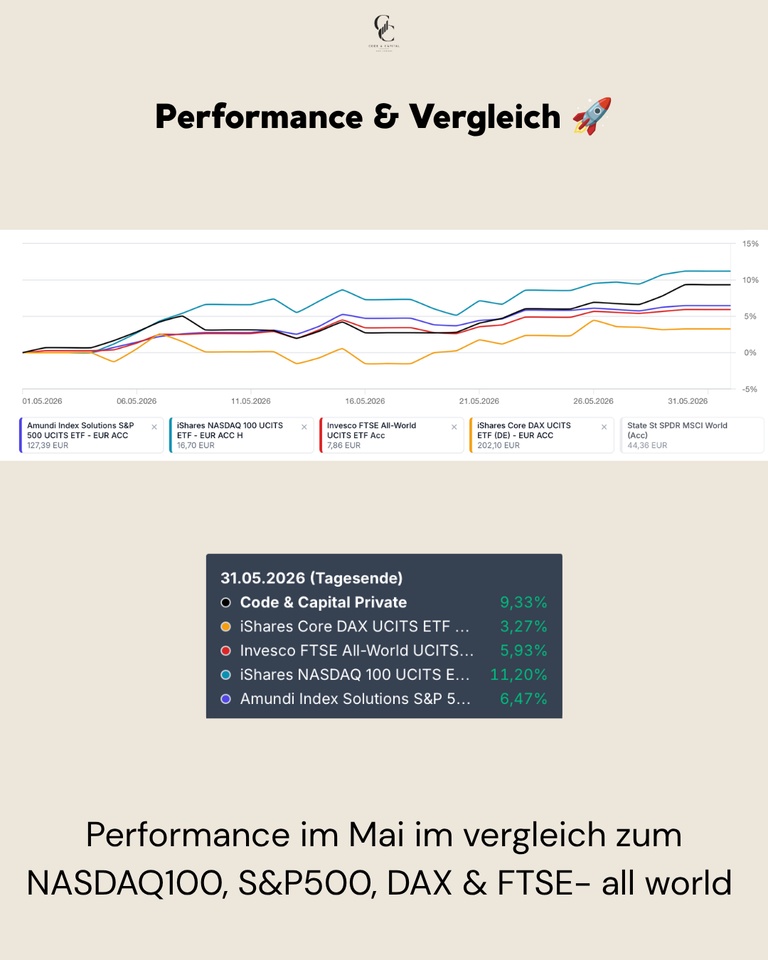

Performance & Vergleich 🚀

Die Performance im Mai war außergewöhnlich stark, getrieben durch meine hohe Gewichtung in US-Tech-Werten. Während europäische Indizes wie der DAX eher moderat zulegten, dominierten die US-Titel das Geschehen. Mein Depot hat sich mit einem satten Plus von über 8 % hervorragend geschlagen und den breiten Markt deutlich hinter sich gelassen.

Performance im Vergleich (01.05.–31.05.2026):

Mein Depot: +9,33%

NASDAQ 100: +11,20%

S&P 500: +6,47%

FTSE All-World: +5,93%

DAX: +3,27%

Käufe, Verkäufe & Allokation 💶

Im Monat Mai flossen 300,00 € in den MSCI ACWI USD (Acc)

$ACWI sowie 50,00 € in den MSCI World Small Cap

$WSML (-0,33 %). Zudem wurden kleinere Sparplan-Tranchen in Solaria Energia

$SLR (-5,91 %) (150,30 €), Rheinmetall $RHM (+2,54 %) (14,00 €), Ferrari

$RACE (+2,79 %) (6,00 €) und Hermes

$RMS (+2,49 %) (3,01 €) investiert.

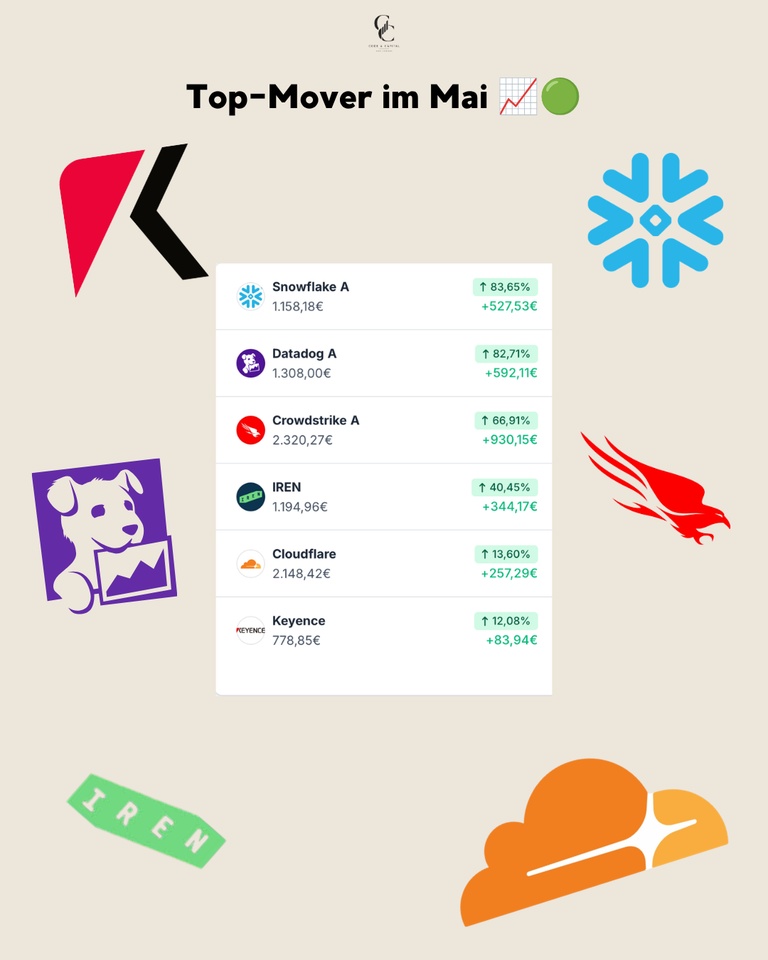

Top-Mover im Mai 🟢

Die Liste der Gewinner wird im Mai von herausragenden Entwicklungen im Cloud- und Cybersecurity-Bereich angeführt – ein absolutes Fest für Tech-Investoren.

Absoluter Spitzenreiter war $SNOW (+1,69 %) mit einer wahren Kursexplosion von +83,65% (+527,53 €), dicht gefolgt von $DDOG (-1,34 %) mit +82,71% (+592,11 €). Beide Werte zeigten eine unglaubliche Dynamik. Auch $CRWD (+0,11 %) überzeugte auf ganzer Linie und lieferte starke +66,91% (+930,15 €) ab, was in absoluten Zahlen den größten Gewinn im Depot darstellte. $IREN (-5,87 %) setzte seinen starken Trend fort und verbuchte weitere +40,45% (+344,17 €). Abgerundet wurde die überragende Tech-Performance von $NET (-1,59 %) mit soliden +13,60% (+257,29 €), während sich auch Keyence $6861 (+5,89 %) mit +12,08% (+83,94 €) äußerst positiv entwickelte.

Flop-Mover im Mai 🔴

Trotz der allgemein extrem starken Stimmung gab es auch im Mai einige Werte, die konsolidierten oder Schwäche zeigten.

Am stärksten im Minus war American Lithium, die mit -13,16% (-46,03 €) im aktuellen Marktumfeld weiterhin keinen Boden finden. Bei $1211 (+1,41 %) fällt das Minus von -12,13% (-190,62 €) durch die fallenden EV-Sales und den anhaltenden Preiskampf in China. $NU (+1,17 %) gab nach den starken Vormonaten um -8,90% (-99,30 €) nach. Auch $TEM (-1,18 %) verzeichnete einen leichten Rücksetzer von -8,49% (-7,90 €), ähnlich wie $BABA (+0,4 %) mit -5,15% (-40,59 €). $RHM (+2,54 %) lies ebenfalls Federn und verlor -4,60% (-77,14 €), was auf weitere Gewinnmitnahmen im Rüstungssektor hindeutet.

Fazit 💡

Der Mai war ein herausragender Monat, der eindrucksvoll gezeigt hat, wie stark sich eine gezielte Positionierung im Tech- und Cloud-Sektor auszahlen kann.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im Mai? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com

+ 2

Der April war der Monat der großen Erholung. Nachdem der März durch die geopolitischen Spannungen im Nahen Osten extrem belastet war, kehrte im April der Optimismus an die Märkte zurück. Die befürchtete Eskalation blieb aus, die Ölpreise stabilisierten sich auf hohem Niveau und die Anleger nutzten die tieferen Kurse für einen massiven Wiedereinstieg – allen voran im Tech-Sektor, was den Nasdaq auf neue Rekordstände katapultierte.

Mein Depot konnte von dieser freundlichen Stimmung profitieren, blieb jedoch hinter der massiven Rallye der Benchmarks zurück:

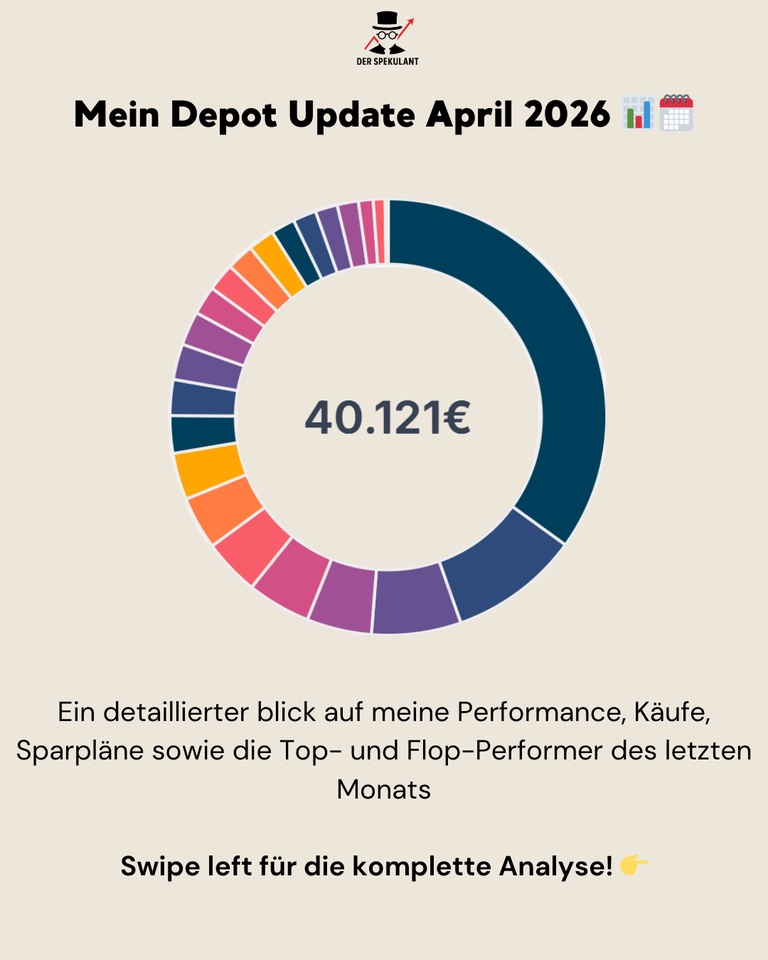

📊 Monatsperformance: +6,59%

📊 Depotwert: ~40.121 €

📊 Performance max. (06.01.2022): +35,47%

📊 Performance YTD: ~+4,03%

Performance & Vergleich 🚀

Die Erholung im April war beeindruckend, fühlte sich aber fast schon "zu schnell" an. Während die US-Märkte durch starke Big-Tech-Zahlen beflügelt wurden, zeigten sich europäische Werte zwar stabil, aber weniger dynamisch. Die EZB bleibt bei ihrem vorsichtigen Kurs, was die Volatilität etwas dämpfte.

Performance im Vergleich (01.04.–30.04.2026):

Käufe, Verkäufe & Allokation 💶

Im Monat April wurden keine Investitionen getätigt.

👉 Nach der hohen Volatilität im Vormonat habe ich die Füße stillgehalten. Die Strategie lautet weiterhin: "Beobachten und halten".

Top-Mover im April 🟢

Die Liste der Gewinner wird im April von Werten angeführt, die im März noch unter die Räder gekommen sind – ein klassischer Rebound.

Absoluter Spitzenreiter war $IREN (-5,87 %) mit einem Plus von +31,02 % (+201,45 €), die massiv von der Stabilisierung im Krypto-Mining-Sektor profitieren konnten. Dicht dahinter folgt $6861 (+5,89 %) mit +29,08 % (+156,56 €) – nach dem herben Rückschlag im März eine beeindruckende Rückkehr zur relativen Stärke. Auch $SIE (-1,06 %) konnte mit +22,78 % (+153,07 €) glänzen, da die Sorgen um explodierende Energiekosten in der Industrie vorerst nachgelassen haben. American Lithium korrigierte die Verluste des Vormonats mit einem Zuwachs von +22,58 % (+64,45 €), während $TEM (-1,18 %) mit +21,08 % (+16,21 €) und $2330 mit +16,32 % (+61,10 €) die Stärke im Halbleiter- und KI-Segment untermauerten.

Flop-Mover im April 🔴

Trotz der allgemein guten Stimmung gab es auch im April Werte, die nicht vom Fleck kamen oder sogar abgaben.

Am stärksten korrigierte $SNOW (+1,69 %) , die mit -9,97 % (-69,87 €) den negativen Trend fortsetzten – der Markt glaubt dass, es wohl Chancen auf eine Disruption durch AI gibt. Auch $RHM (+2,54 %) musste nach der Rallye der letzten Monate Federn lassen und verlor -6,14 % (-109,66 €), da Gewinnmitnahmen im Rüstungssektor dominierten. $1211 (+1,41 %) gab nach der starken Performance im März wieder etwas nach (-3,56 %, -58,01 €), und auch $BRK.B (+2,03 %) trat mit -1,19 % (-37,58 €) eher auf der Stelle. Fast schon ironisch: $RMS (+2,49 %) (+0,09 %) und der Xtrackers Overnight ETF (+0,15 %) landeten im "Flop"-Ranking, einfach weil sie die zweistellige Rallye des Gesamtmarktes schlichtweg verpasst haben.

Fazit 💡

Der April war ein Balsam für die Seele jedes Investors, auch wenn mein Depot die Benchmark-Rallye nicht voll mitmachen konnte.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im April? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @derspekulant.1 für transparente Depot-Updates!

🔗 Link in Bio: Getquin & Parqet Portfolio

🗞️ Newsletter: derspekulant.beehiiv.com

+ 2

Der März war ein sehr schwacher Monat an den Märkten. Der Iran-Krieg hat die globalen Börsen in Atem gehalten – steigende Ölpreise, beschleunigte Inflation und ein massiver Risk-Off-Move über nahezu alle Assetklassen hinweg. Der DAX verlor über 10%, der Nasdaq rutschte in den Korrekturmodus und selbst breit diversifizierte World-ETFs gaben deutlich nach.

Trotz des schwierigen Umfelds hat sich mein Depot vergleichsweise stabil gehalten und alle großen Benchmarks geschlagen:

📊 Monatsperformance: –3,69%

📊 Depotwert: ~38.367 €

📊 Performance

max. (06.01.2022): +24,98%

📊 Performance

YTD: –2,80%

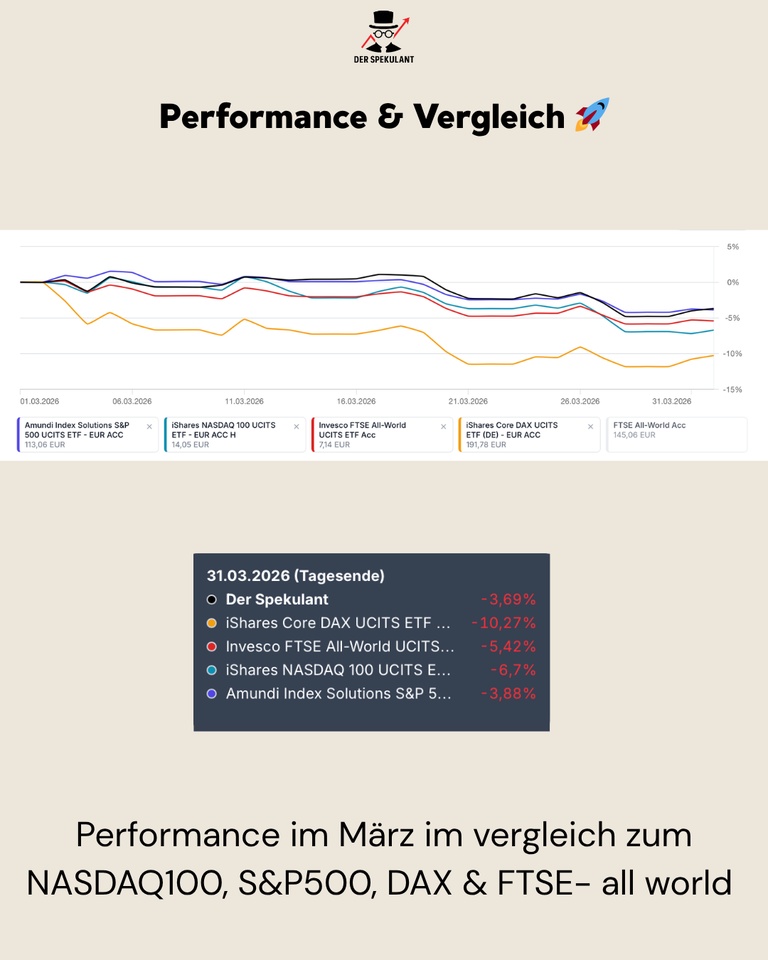

Performance & Vergleich 🚀

Der März war geprägt von einem breiten Abverkauf, ausgelöst durch die Eskalation im Nahen Osten, steigende Ölpreise und die damit verbundene Neubewertung der Inflationserwartungen. Die EZB hält den Einlagensatz bei 2,00%, signalisiert aber erhöhte Unsicherheit – Zinssenkungsfantasien sind erstmal vom Tisch.

Performance im Vergleich (01.03–31.03.2026):

Mein Depot: –3,69%

NASDAQ 100: –6,70%

S&P 500: –3,88%

DAX: –10,27%

FTSE All-World: –5,42%

👉 Das Depot konnte sich in einem extrem schwachen Marktumfeld deutlich besser halten als alle Vergleichsindizes. Besonders auffällig: Der DAX verlor über 10% – getrieben durch die direkte Betroffenheit europäischer Industriewerte von steigenden Energiekosten. Die globale Diversifikation und der Qualitätsfokus im Depot haben sich in diesem Umfeld klar ausgezahlt.

Käufe, Verkäufe & Allokation 💶

Im Monat März wurden weder Käufe noch Verkäufe getätigt.

👉 In einem Umfeld mit Krieg, steigenden Ölpreisen und erhöhter Volatilität war die bewusste Entscheidung, keine Transaktionen durchzuführen, Teil der Strategie.

Die bestehende Allokation bildet die Überzeugung ab – Panikverkäufe oder hektisches Nachkaufen in maximaler Unsicherheit sind nicht Teil des Ansatzes. Cash wird für mögliche Opportunitäten bei weiterer Schwäche bereitgehalten.

Top-Mover im März 🟢

Trotz des schwachen Gesamtmarktes konnten einzelne Positionen deutliche Stärke zeigen.

Stärkster Performer war Cloudflare ($NET (-1,59 %)) mit +22,68% und einem Zugewinn von +339,97€ – die Aktie profitierte massiv von der AI-Edge-Infrastructure-Fantasie und starken Q4-Zahlen mit 33,6% Umsatzwachstum. CEO Matthew Prince positioniert Cloudflare als zentrale Plattform für das „Agentic Internet", was bei Investoren gut ankommt. Auch BYD ($1211 (+1,41 %)) überzeugte mit +15,01% (+212,72€) und zeigte erneut relative Stärke im EV-Sektor, gefolgt von CrowdStrike ($CRWD (+0,11 %)) mit +9,47% (+108,12€), das sich nach der schwachen Vormonatsperformance deutlich erholen konnte.

Datadog ($DDOG (-1,34 %)) legte +7,82% (+47,22€) zu, während Bitcoin ($BTC (-1,84 %)) mit +4,00% (+37,26€) eine moderate Erholung zeigte. Mercado

Libre ($MELI (+2,58 %)) rundete die Gewinnerliste mit +1,95% (+12,50€) ab – ebenfalls ein Rebound nach dem schwachen Februar mit –17,33%.

Flop-Mover im März 🔴

Die schwächere Seite des Depots war breit gestreut über verschiedene Sektoren und spiegelt den geopolitischen Druck wider.

American

Lithium ($AMLI) korrigierte mit –31,11% (–128,90€) am stärksten – der Rohstoffsektor steht unter Druck durch fallende Lithium-Spotpreise und schwache Nachfrageprognosen aus China. Auch Hermès ($RMS (+2,49 %)) geriet mit –18,09% (–0,54€) unter Druck – obwohl die Position erst im Februar als Qualitätswert aufgebaut wurde, leidet Luxury aktuell unter dem allgemeinen Risk-Off-Sentiment.

Siemens ($SIE (-1,06 %)) verlor –16,75% (–135,26€) – als exportlastiger Industriewert direkt betroffen von steigenden Energiekosten und der Unsicherheit durch den Nahostkonflikt. Keyence ($6861 (+5,89 %)) gab –16,43% (–105,85€) ab – nach dem starken Februar-Rebound mit +16,21% ein deutlicher Rücksetzer. IREN ($IREN (-5,87 %)) setzte den negativen Trend mit –14,54% (–110,45€) fort, bereits der zweite schwache Monat in Folge nach –24,10% im Februar. Der VanEck Uranium and Nuclear ETF ($NLR (-3,23 %)) rundete die Verliererliste mit –13,46% (–150,21€) ab.

👉 Auffällig:

Der Rücksetzer bei Keyence und Hermès zeigt, wie schnell relative Stärke in volatilen Märkten wieder abgegeben werden kann. Fundamental hat sich bei den meisten Positionen jedoch nichts verändert – die Korrekturen sind primär sentiment- und makrogetrieben, nicht durch operative Schwäche.

Fazit 💡

Der März war ein Stresstest für das gesamte Depot, aber die relative Outperformance gegenüber allen Benchmarks bestätigt die strategische Ausrichtung:

➡️ Keine Panikverkäufe – Disziplin in der Allokation beibehalten

➡️ Relative Stärke gegenüber NASDAQ 100 (–6,70%), S&P 500 (–3,88%), DAX (–10,27%) und FTSE All-World (–5,42%)

➡️ Einzelwerte wie Cloudflare (+22,68%) und BYD (+15,01%) als Stabilisatoren im Portfolio

Das Umfeld bleibt anspruchsvoll:

Der Iran-Konflikt, steigende Ölpreise und die damit verbundenen Inflationsrisiken werden die Märkte auch im April prägen. Die EZB hat die Inflationsprognose für 2026 auf 2,60% angehoben – Zinssenkungen rücken in weite Ferne. Der Fokus bleibt auf Qualität, globaler Diversifikation und Geduld. In Phasen maximaler Unsicherheit trennt sich die Spreu vom Weizen.

❓ Frage an die Community

Welche Aktie hat euch im März am meisten überrascht – positiv oder negativ?

👇 Schreibt es in die Kommentare!

➡️ Folge @Derspekulant1 für transparente Depot-Updates! 🔗 Link in Bio: Getquin & Parqet Portfolio

🗞️ Newsletter: derspekulant.beehiiv.com

+ 2

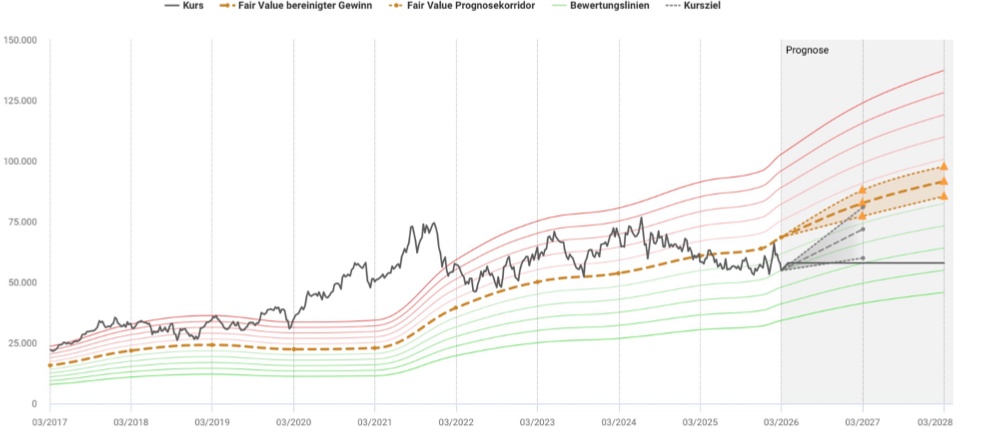

Um diese Frage zu beantworten lohnt es sich erst einmal einen Blick in den Chart zu werfen.

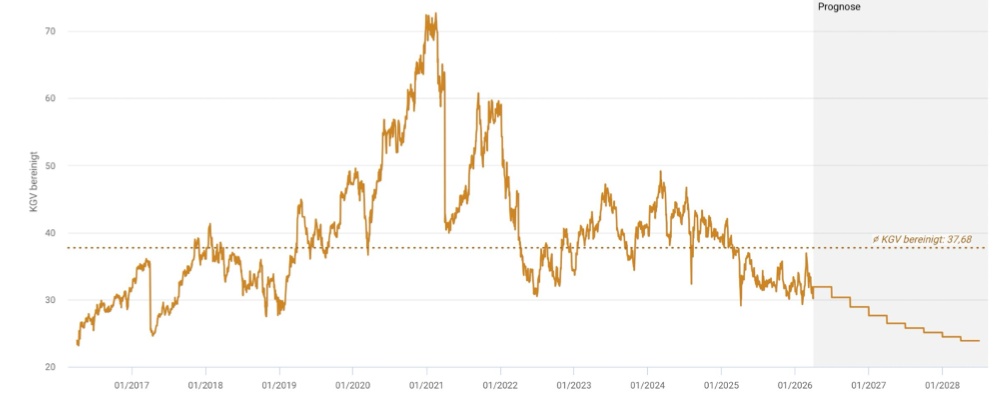

Die Aktie hat seit ihrem Hoch bei ca. 590€ circa 45% verloren und notiert aktuell bei 317€. Falls sich die Frage stellt wieso die Aktie so stark abverkauft wurde, liegt das an einer wirklichen Übertreibung nach oben die eine Übertreibung nach unten aus meiner Sicht bewirkt hat. Man sieht wie man sich laut dem aktienfinder weit über dem fairen Wert für lange Zeit befunden hat. Jetzt in der letzten Zeit ist sie aber deutlich zurückgekommen.

1. Das „Fabless“-Wunder: Assets ohne Ballast

Keyence entwickelt Sensoren, Mikroskope und Vision-Systeme für die Fabrikautomatisierung. Dabei besitzen sie keine einzige Fabrik.

• Der Effekt: Sie haben fast kein gebundenes Kapital (Asset-light). Wenn die Wirtschaft stockt, müssen sie keine Werke schließen oder Arbeiter entlassen.

2.Das Direktvertriebs-Monopol

Normalerweise verkaufen Firmen über Zwischenhändler. Keyence macht das Gegenteil:

• Problemlöser vor Ort: Keyence-Ingenieure gehen direkt in die Fabriken der Kunden. Sie verkaufen nicht einfach ein Produkt aus dem Katalog, sondern lösen ein spezifisches Problem (z.B.: „Wie erkenne ich diesen Mikroriss bei 200 km/h Bandgeschwindigkeit?“).

• Preismacht: Da sie eine Lösung bieten, die dem Kunden Millionen an Ausfallkosten spart, spielt der Preis des Sensors kaum eine Rolle. Das führt zu einer Bruttomarge von über 80 %.

Das ist der größte Burggraben den es gibt. In diesem Bereich der Automatisierung und Problemlösung haben sie quasi ein Monopol.

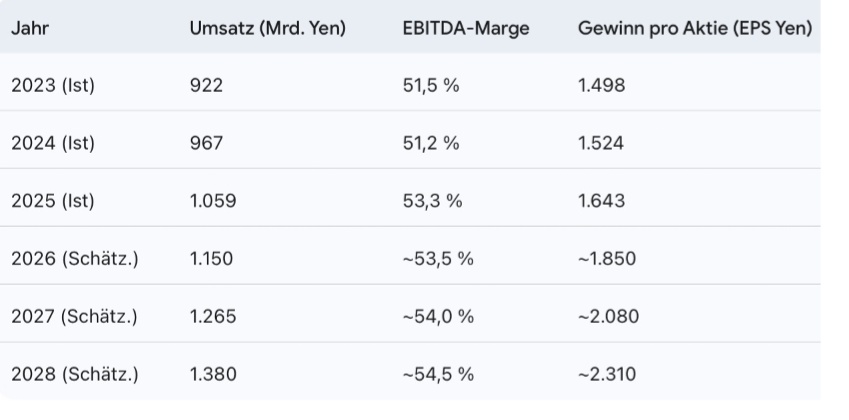

Die Ebit-Marge liegt bei sagenumwobenen 53%, die Netto-Einkommensmarge bei ca. 37%. Das bedeutet: Von jedem Euro Umsatz bleibt fast die Hälfte als reiner Gewinn hängen. Und das bei einem Industrieunternehmen.

Das aktuelle KGV liegt bei ca. 30 und damit um 7,68 Punkte unter dem historischen Durchschnitt von 37,68 der letzten 10 Jahre. Der 5 Jahresdurschnitt liegt sogar bei 45. Die Keyence Aktie scheint aus dieser Perspektive

günstig bewertet zu sein.

Keyence sitzt zudem auf einem hohen Cash Berg und ist praktisch Schuldenfrei.

Was ist mit den Risiken?

Das China-Exposure & Geopolitik

Keyence ist stark von der globalen Investitionsneigung abhängig.

• Problem: Ein erheblicher Teil der Sensoren landet in chinesischen Fabriken (E-Auto-Produktion, Batterien, Elektronik). Wenn der Handelskonflikt zwischen den USA und China 2026 eskaliert oder China den Zugang für ausländische Hochtechnologie weiter erschwert, trifft das Keyence direkt.

• Währungsrisiko: Der schwache Yen hat die Gewinne optisch aufgebläht. Sollte der Yen 2026 massiv aufwerten (z.B. durch Zinsschritte der Bank of Japan), werden die Auslandseinnahmen in Yen umgerechnet kleiner.

Chancen:

Der Arbeitskräftemangel.

Das ist die größte Chance für Keyence. In fast allen Industrienationen (Japan, Deutschland, USA) und sogar in China schrumpft die arbeitende Bevölkerung.

• Vom „Nice-to-have“ zum „Must-have“: Firmen automatisieren 2026 nicht mehr nur, um Kosten zu sparen, sondern weil sie keine Leute mehr finden.

• Keyence-Vorteil: Da Keyence-Sensoren extrem einfach zu installieren sind, können Firmen ihre Fabriken schneller automatisieren als mit den komplexen Individuallösungen der Konkurrenz.

Skalierbarkeit: Da Keyence keine Fabriken hat, können sie Software-Updates für ihre KI-Sensoren weltweit ausrollen und dafür Abo-Gebühren oder höhere Margen verlangen. Das macht das Geschäftsmodell noch „software-ähnlicher“.

Schauen wir zum Schluss auf die Heuristik ergibt sich folgendes Bild.

Auch die Analysten raten mehrheitlich zum kaufen mit fast 30% Aufschlag zum Mittleren Kursziel.

Fazit: Ich persönlich sehe in Keyence eine gute Aktie zum diversifizieren. Auch sind die Margen überragend und man kauft ein Qualitätsunternehmen immer noch zu einem hohen Preis, allerdings weit unter seinem historischen Durschnitt. Auch bei Betrachtung der Heuristik ergibt sich wie man meinem Modell entnehmen konnte ein gutes Risiko-Rendite Verhältnis. Mit der Aktie kann man glaube ich nicht viel Falsch machen, da das Unternehmen eine riesige Cash Reserve hat und zudem eine Monopolartige Stellung in Japan innehat.

Was haltet ihr von dem Unternehmen? Seid ihr bereits investiert?

Schreibt gerne eure Meinung dazu auch in Bezug auf die aktuellen Marktrisiken.

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Raketentoni

@PikaPika0105 usw......

+ 2

Hallo in die GQ Runde ✌️

Mein erster Post nachdem ich vor circa 4 Wochen gekickt wurde – wer hätte gedacht, dass Solidarität gegenüber einem der Mitglieder (@Klein-Anleger ) so schnell zum Platzverweis führt? Aber die Kulanz von getquin war so BIG (und vor allem „auf Probe“), dass sie mich gnädigerweise wieder in den heiligen Gral der GQ-Community gelassen haben 😉

Also Leute, lernt aus meinen Fehlern: Die Kulanz hier ist keine Infinite-Money-Glitch ! Spart euch die Solidarität, fahrt den Einsatz für andere Mitglieder auf null und das Wichtigste 🚨: Keine Schleichwerbung für alternative Finanzplattformen wie „Cisdord“ 😉😂.

Sorry, der Seitenhieb nach 4 Wochen Abstinenz musste sein 🤝

so Spaß beiseite…

⏳Die ersten drei Monate des Jahres 2026 sind vergangen. Zeit für ein kurzes Zwischenfazit zum aktuellen Stand meines Wiederaufbaus.

Bevor ich mit dem Neuaufbau des Depots begann, habe ich mir natürlich Gedanken darüber gemacht, welche Strategie ich in den kommenden Monaten und Jahren verfolgen möchte – insbesondere im Hinblick auf die Aktienauswahl und die Gewichtung.

Ehrlich gesagt war mein ursprünglicher Plan, ein Depot mit maximal 20 Aktien zu führen. Im weiteren Verlauf habe ich jedoch gemerkt, dass es wahrscheinlich nicht bei 20 Werten bleiben wird, sondern die Anzahl eher auf ca. 30 Positionen (+/-) ansteigen dürfte.

♟️Mein Fokus & meine Strategie:

Kurz und knackig zusammengefasst: Der klare Fokus liegt auf Wachstum 🚀. Dividenden spielen dabei eher eine untergeordnete Rolle. Hier zeige ich euch meine Einkaufsliste bzw. wie mein Depot zukünftig aussehen soll. Die bereits gekauften Werte sind mit einem grünen Haken versehen und ohne Haken, da warte ich noch ab ⏳

🤖TECH:

🏦💸FINANCE:

🏥🩻HEALTHCARE:

🏭🏗️INDUSTRIE & REST:

————————————————————————

das hier ist meine erweiterte Watchlist:

IM TECHBEREICH:

RAMBUS $RMBS (-9,66 %) , QNITY ELECTRONICS $Q (-5,53 %) ,

INNODATA $INOD (-1,53 %) , NETFLIX $NFLX (+3,48 %) ,

VERTIV $VRT (-7,43 %) , PALANTIR $PLTR (-6,2 %) , VAT GROUP $VACN (-3,4 %) , BROADCOM $AVGO (-0,3 %) , AMADEUS IT $AMS (+3,02 %) , DISCO CORP $6146 (-10,61 %) , A10 NETWORKS $ATEN (-4,31 %) , RORZE $6323 , CAMTEK $CAMT (-8,22 %)

FINANCE:

APOLLO GLOBAL $APO (+0,21 %) / BLACKSTONE $BX (-0,02 %) , ALLIANZ $ALV (+0,22 %) , FIRSTCASH $FCFS (+0,33 %) , BLACKROCK $BLK (+2,88 %) SKYWARD SPECIALITY INSURANCE $SKWD , VERISK ANALYTICS $VRSK (+3,86 %) PRIMERICA $PRI (+1,44 %) , ERIE INDEMNITY $ERIE (+6,97 %)

HEALTHCARE:

MERIT MEDICAL SYSTEMS $MMSI (+3 %) , REGENERON PHARM $REGN (+2,83 %) , UFP TECHNOLOGIES $UFPT (+2,06 %) , COLLEGIUM PHARM $COLL (+0 %) , LIGAND PHARM $LGND (+0 %) , HOYA CORP $7741 (-3,44 %) , SHIONOGI $4507 (+1,74 %) , IRADIMED $IRMD (+0,9 %)

REST:

MISUMI GROUP $9962 (-4,11 %) , KANEMATSU $8020 (-1,75 %) , APPLIED INDUSTRIAL TECH $AIT (-0,49 %) , BADGER METER $BMI (+4,75 %) , CEMENT ROADSTONE HOLDING $CRH (-0,07 %) , KADANT $KAI (+1,82 %) , INTERTEK GROUP $ITRK (-0,51 %) , IDEX CORP $IEX (+0,18 %) , ORLA MINING $OLA (-3,82 %) , NEWMARKET CORP $NEU (+1,83 %) , ROTORK $ROR (+0 %) , POWER INTEGRATION $POWI (-4,54 %) , LINDE $LIN (+1,47 %) , GAZTRANSPORT & TECHNIGAZ $GTT (-1,87 %)

Das ist noch nicht meine endgültige Aktienauswahl/ Watchlist. Es kann natürlich immer zu Veränderungen kommen, wenn z.B der @Tenbagger2024 weiterhin so unentdeckte Perlen vorstellt 🙏🏽🧐

————————————————————————

Wie soll die Sektoren/Ländergewichtung aussehen ?

Fangen wir mit der „Wunsch“

🌍Ländergewichtung an:

🇺🇸🇨🇦USA ~60%

🇪🇺EUROPA ~20%

🇯🇵JAPAN/ASIEN ~15%

Rest ~5%

Sektorengewichtung sollen wie folgt aussehen:

💻TECHNOLOGIE: ~30-35%

💸FINANZWESEN: ~ 20-25%

🏥GESUNDHEITSWESEN: ~ 10-15%

🏭INDUSTRIE: ~ 10-15%

REST: ~ 5-10%

So, nun was hat sich seit Jahresanfang getan ?

Verkäufe gabs natürlich keine 😬

Käufe gabs einige wo ich die Finger im Spiel habe.

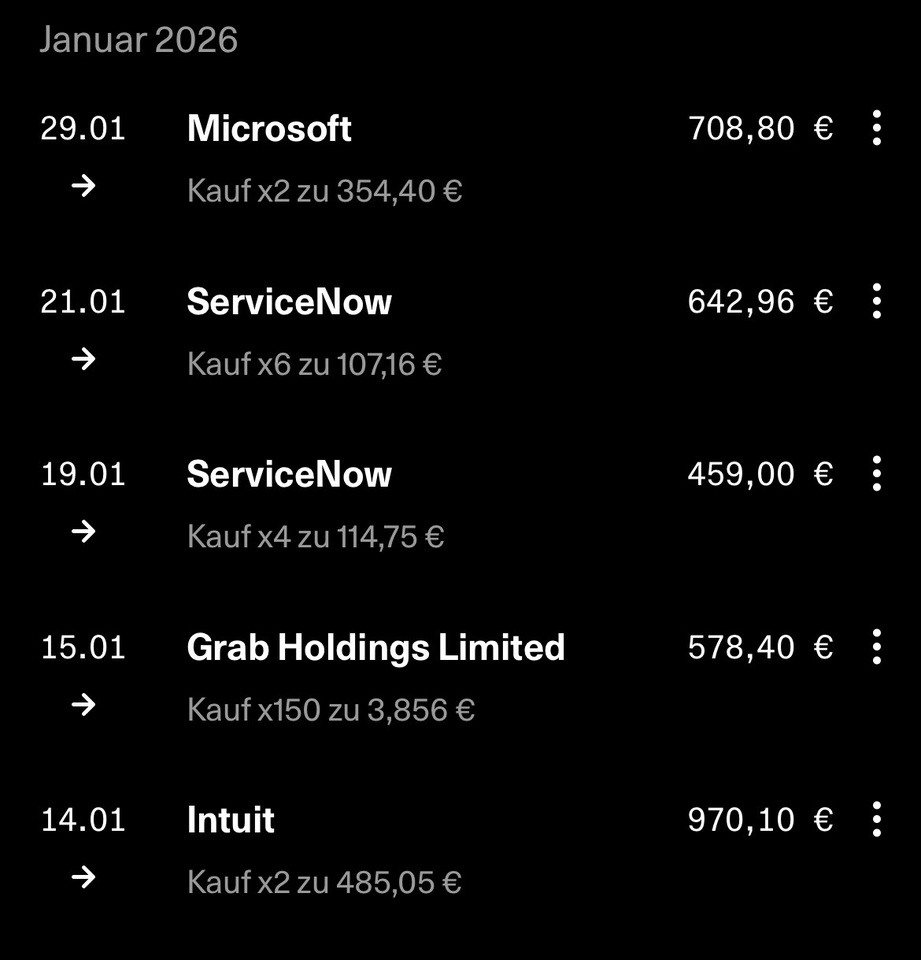

JANUAR-KÄUFE

$INTU (+3,97 %)

$GRAB (+0,36 %)

$NOW (+4,22 %)

$MSFT (+2,3 %)

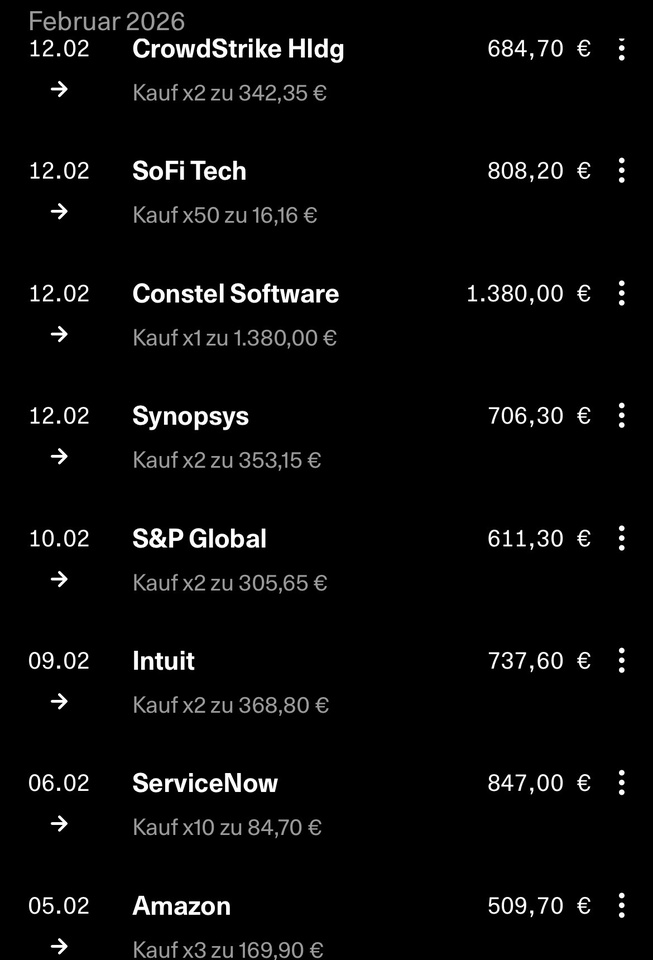

FEBRUAR-KÄUFE

$NOW (+4,22 %)

$INTU (+3,97 %)

$SPGI (-1,8 %)

$SNPS (-0,8 %)

$CSU (+6,08 %)

$SOFI (-1,24 %)

$CRWD (+0,11 %)

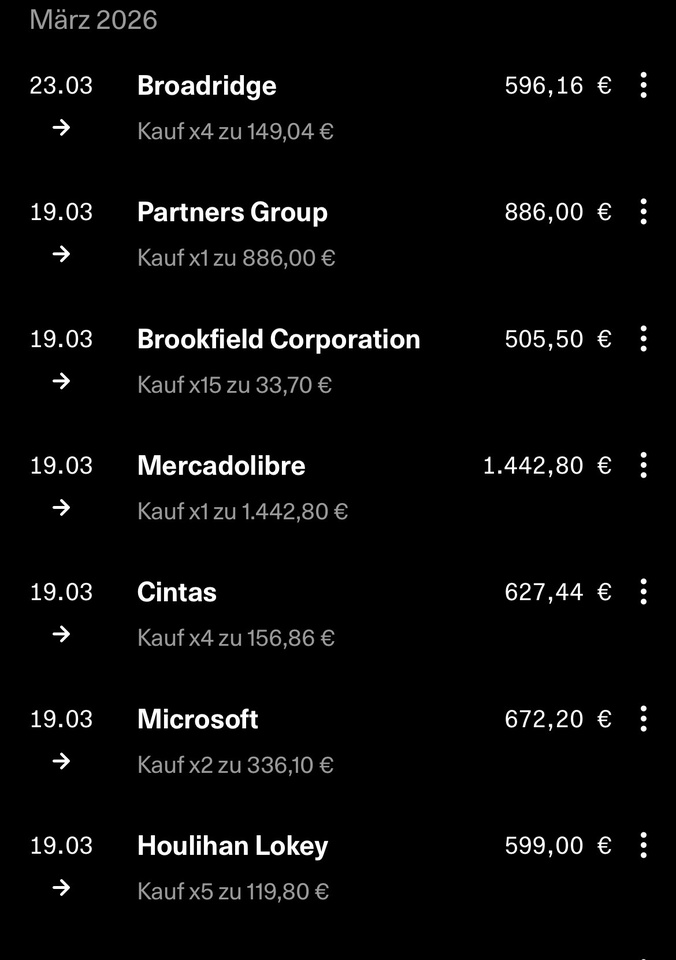

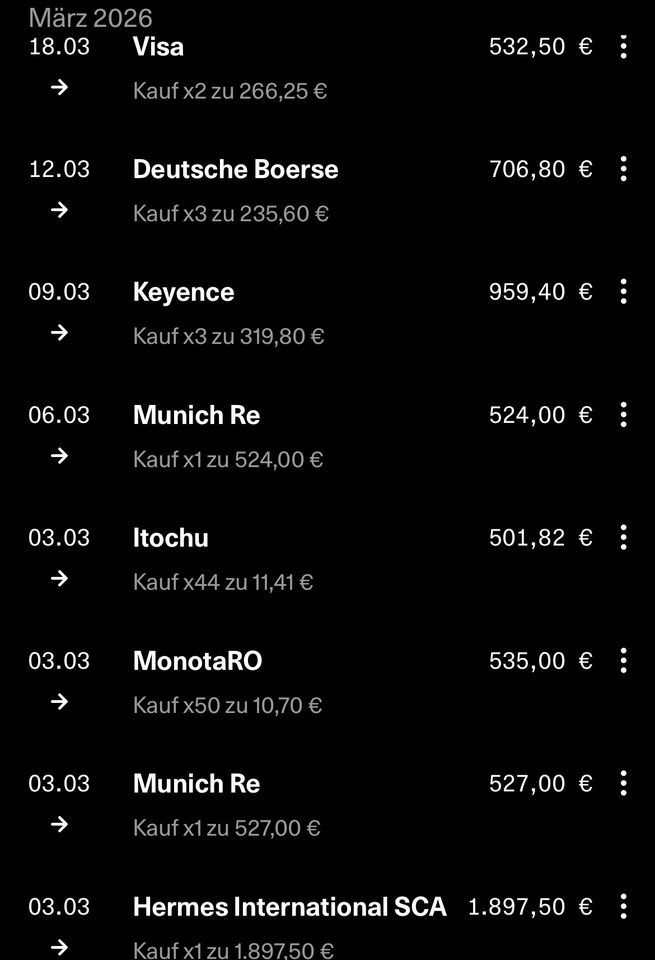

MÄRZ-KÄUFE

$MUV2 (+1,6 %)

$3064

$8001 (+1,57 %)

$6861 (+5,89 %)

$DB1 (+1,24 %)

$V (+1,08 %)

$HLI (+3,46 %)

$MSFT (+2,3 %)

$CTAS (+2,86 %)

$MELI (+2,58 %)

$BN (+0,23 %)

$PGHN (+2,38 %)

$BR (+4,91 %)

Aufgrund der weltpolitischen Lage – vor allem wegen dieser 🍊 im Weißen Haus, dessen Tweets mehr Tsunamis 🌊verursachen als echte Naturkatastrophen – und dem aktuellen Drawdown im S&P 500 (der mir gerade sehr gelegen kommt und viel Freude bereitet 🤩), bin ich mit einigen meiner Käufe bisher dementsprechend unter Wasser💦🫧.

aber hey, wir investieren ja schließlich langfristig oder ? Deswegen easy going, alles entspannt 🥱 Ich werde höchstwahrscheinlich in den nächsten Tagen oder Wochen vorerst keine Käufe mehr tätigen, meine Cash-Position woanders parken bzw. ins Tagesgeld stecken und erst mal abwarten, in welcher Zone sich der Markt einpendelt bzw. auf eine Stabilisierung warten.

was habt ihr so auf der Watchlist ?

Wartet ihr aktuell oder wie geht ihr mit der momentanen Situation um ?

@Get_Rich_or_Die_Tryin

@Tenbagger2024

@Max095 und natürlich alle anderen Mitglieder

Ok, reicht jetzt 😂

das war’s erstmal von mir ✌️

euer Aktienhauptmeister

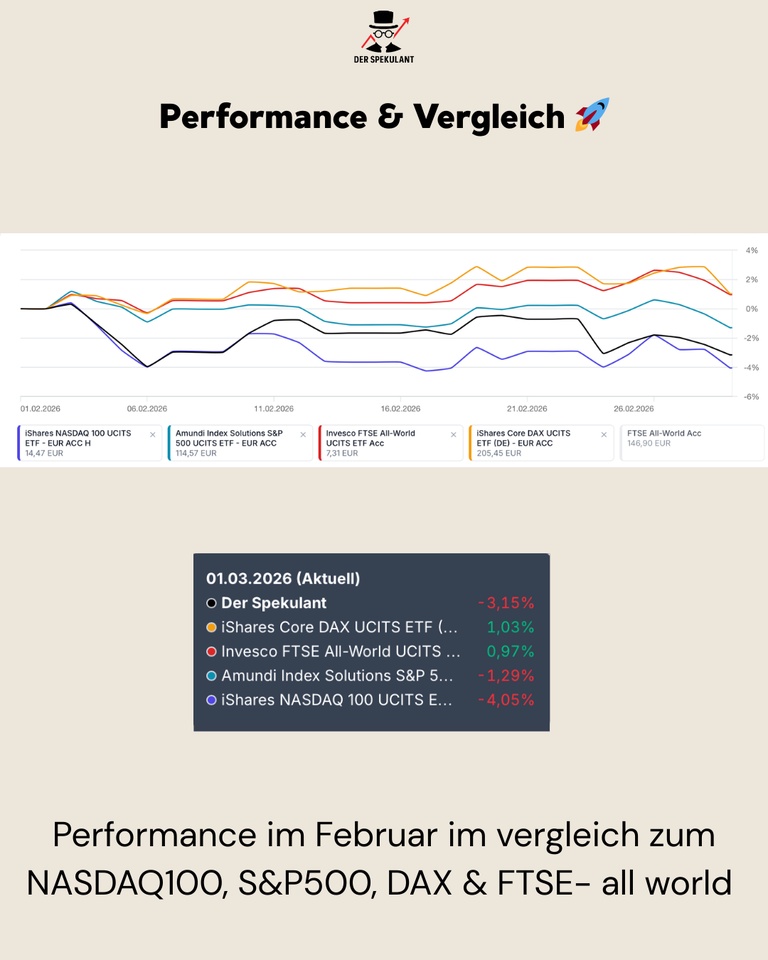

Der Februar war ein anspruchsvoller und volatiler Monat.

Nach einem starken Jahresauftakt folgte eine deutliche Sektor-Rotation, ausgelöst durch Risk-Off-Flows, eine Neubewertung von Growth-Werten und die Notwendigkeit, operative Schwächen im Portfolio konsequent zu adressieren.

Trotz der Volatilität war es ein Monat der strategischen Neuausrichtung:

📊 Monatsperformance: –3,15%

📊 Depotwert: ~39.144 €

📊 Performance max.: +27,58%

📊 Performance YTD: -1,32%

Performance & Vergleich 🚀

Der Februar war geprägt von einer deutlichen Sektor-Rotation:

Software & High-Beta-Tech korrigierten unter Druck, während ausgewählte Hardware-Titel und breit gestreute Value-Werte relative Stabilität zeigten.

Performance im Vergleich (01.02-28.02.2026):

Mein Depot: –3,48%

NASDAQ 100: –4,05%

S&P 500: –1,29%

DAX: +1,03%

FTSE All-World: +0,97%

👉 Die relative Underperformance ist auf das hohe Growth-Exposure zurückzuführen, wobei das Depot den stark unter Druck stehenden NASDAQ 100 knapp outperformen konnte.

Käufe, Verkäufe & Allokation 💶

Der Fokus im Februar lag klar auf Portfolio-Bereinigung und strategischem Shift:

Zukäufe 💰

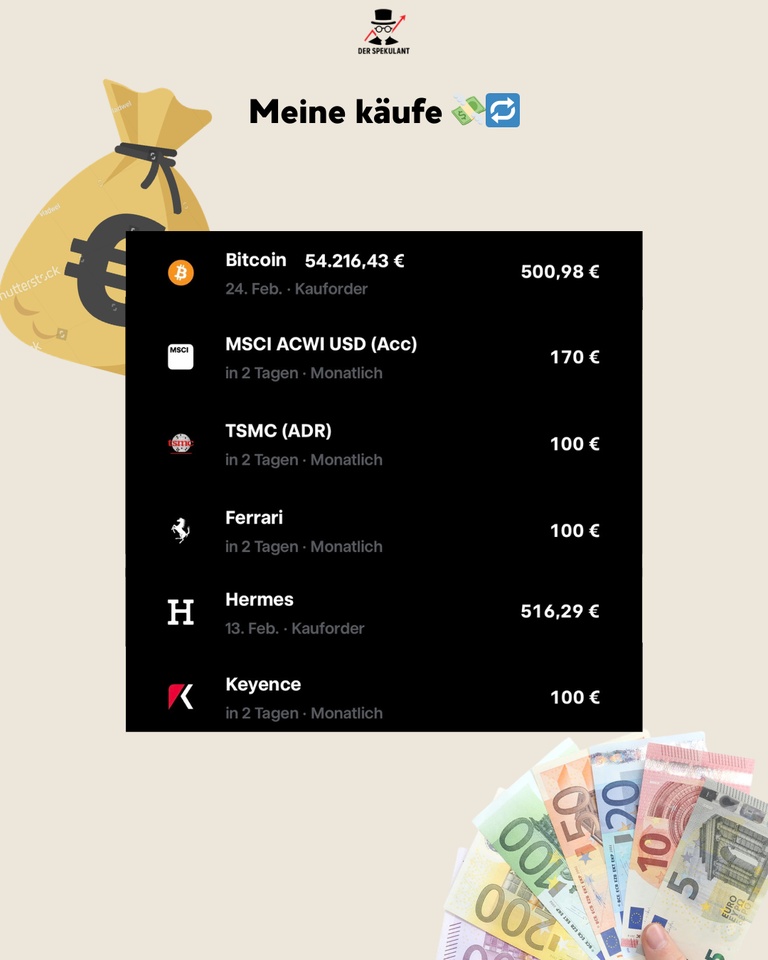

Hermes ($RMS (+2,49 %)) gezielter Ausbau im Qualitätssegment. TSMC ($2330) taktischer Einstieg aufgrund des beobachteten Shifts an der Börse von Software hin zu Hardware. Bitcoin ($BTC (-1,84 %)) – 500 € Zukauf aus dem Euro Overnight Rate Swap ETF ($XEON (+0,01 %)) bei 54.216 €, um den Durchschnittspreis auf 63.000 € zu senken.

Verkäufe ❌

Vollständige Trennung von Tomra Systems ($TOM (-0,03 %))und Novo Nordisk ($NOVO B (+2,04 %)), da die Unternehmen in den letzten Quartalen operativ enttäuscht haben und keine klaren Signale des Managements für eine Trendwende erkennbar waren.

👉 Aktuell wird die Cash-Quote durch die gezielten Zukäufe dynamisch für Opportunitäten genutzt.

Top-Mover im Februar 🟢

Der Februar wurde trotz des Marktumfelds von Qualitätstiteln und erfolgreichen Rebounds getragen.

Stärkster Performer war Keyence ($6861 (+5,89 %)), das mit +16,21% massive relative Stärke bewies. Ebenfalls stark präsentierte sich Ferrari ($RACE (+2,79 %)) mit +13,45%, gefolgt von Berkshire Hathaway ($BRK.B (+2,03 %)), das mit +6,22% als stabiler Anker fungierte.

Der iShares MSCI World Small Cap ($WSML (-0,33 %)) legte +3,61% zu, während der iShares MSCI ACWI ($ACWI) mit +0,70% eine solide Basis bildete. Der Xtrackers II EUR Overnight Rate ($XEON (+0,01 %)) rundete das Bild mit +0,15% ab und diente als Quelle für die Bitcoin-Investition.

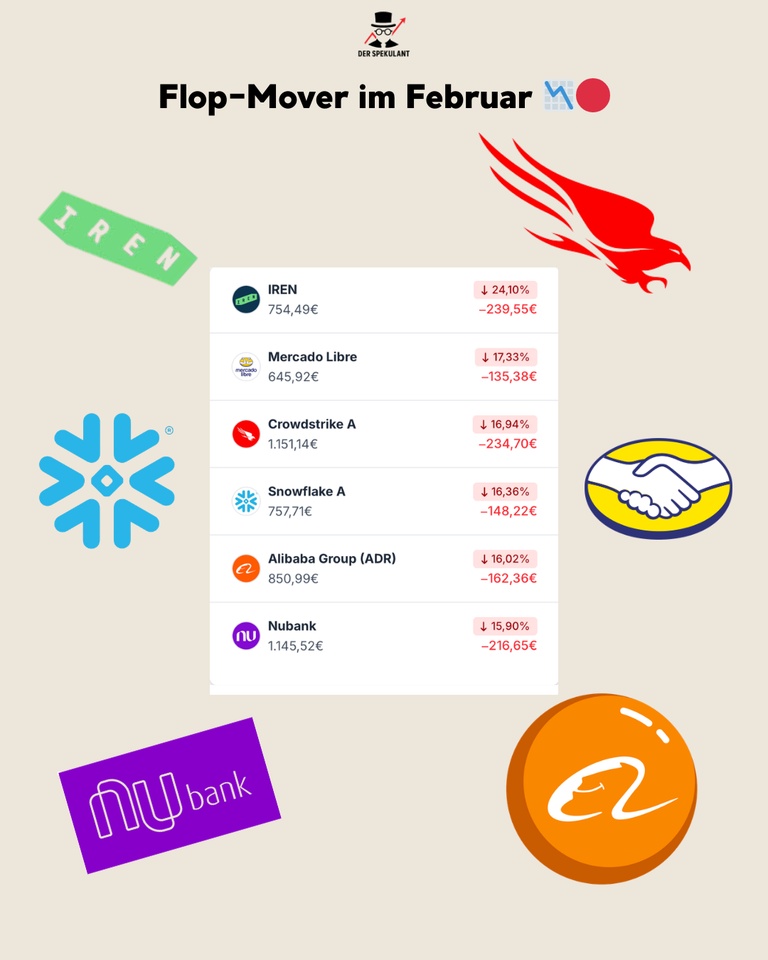

Flop-Mover im Februar 🔴

Die schwächere Seite des Depots war klar im Growth- und Krypto-Segment zu finden.

IREN ($IREN (-5,87 %)) korrigierte nach dem starken Vormonat um –24,10%. Auch Mercado Libre ($MELI (+2,58 %)) geriet mit –17,33% deutlich unter Druck. CrowdStrike ($CRWD (+0,11 %)) –16,94% und Snowflake ($SNOW (+1,69 %)) -16,36% litten unter dem allgemeinen Sentiment-Shift im Software-Bereich.

Auch Alibaba ($BABA (+0,4 %)) gab mit –16,02% die Gewinne des Vormonats wieder ab. Nubank ($NU (+1,17 %)) rundete die Verliererliste mit –15,90 % ab durch die schlechte Stimmung bei den payment Anbietern.

👉 Wichtig: Es handelt sich primär um Bewertungs- und Sentiment-Moves, nicht um fundamentale Brüche – dennoch war die Konsequenz bei den verkauften Positionen aufgrund der ausbleibenden operativen Dynamik notwendig.

Fazit 💡

Der Februar war kein einfacher Monat, aber ein notwendiger für das Rebalancing:

➡️ Strategische Trennung von Werten ohne operative Dynamik

➡️ Fokus-Shift: Von Software/ High Growth zu Hardware (TSMC) und Fokus auf Quality (Hermes)

➡️ Volatilität bewusst genutzt, um den Bitcoin-Durchschnittspreis zu senken

Das Umfeld bleibt anspruchsvoll:

Zinsen, Fed-Erwartungen und die Rotation in Hardware-Werte werden die Märkte auch im März prägen. Der Fokus bleibt auf Qualität, operativer Exzellenz und Liquidität.

❓ Frage an die Community

Welche Aktie hat euch im Februar am meisten überrascht – positiv oder negativ?

👇 Schreibt es in die Kommentare!

+ 2

Keyence ($6861 (+5,89 %)) ist kein klassischer Hardware-Trade, sondern eine strukturelle Wette auf die totale Automatisierung der globalen Industrie und deren unaufhaltsamen Effizienzzwang.

Industrielle Automatisierung ist hier nur das Werkzeug. Der eigentliche Wert entsteht durch ein einzigartiges Fabless-Modell, radikalen Direktvertrieb und unerreichte Preissetzungsmacht.

Marge statt Masse, Problemlösung statt Produktverkauf, Cashflow statt Kapitalbindung.

⚙️ Was macht Keyence?

➡️ Core Business & FA (Fabrikautomatisierung):

Weltmarktführer bei Sensoren, Messsystemen und Machine-Vision-Lösungen. Keyence liefert das „Auge und Gehirn“ der modernen Smart Factory. Die Produkte sind essenziell für autonome Produktion.

→ Technologieführerschaft + Unverzichtbarkeit.

➡️ Das Fabless-Modell:

Keyence produziert nicht selbst. Durch das Outsourcing der Fertigung spart das Unternehmen massiv CapEx und bleibt extrem agil. Das Kapital fließt primär in R&D und den Vertrieb.

→ maximale Skalierbarkeit + Asset-Light-Struktur.

➡️ Direktvertrieb als Burggraben:

Keine Zwischenhändler. Hochspezialisierte Ingenieure beraten Kunden direkt vor Ort in der Fabrik. Das schafft tiefes Vertrauen und sichert die höchsten Margen der gesamten Industrie.

→ tiefes Kundenverständnis + enorme Preissetzungsmacht.

➡️ Die Innovations-Maschine:

Über 70% der Neuerscheinungen sind Weltneuheiten. Keyence antizipiert Probleme der Industrie, bevor die Kunden sie selbst überhaupt identifiziert haben.

→ kontinuierlicher Vorsprung + hohe Markteintrittsbarrieren.

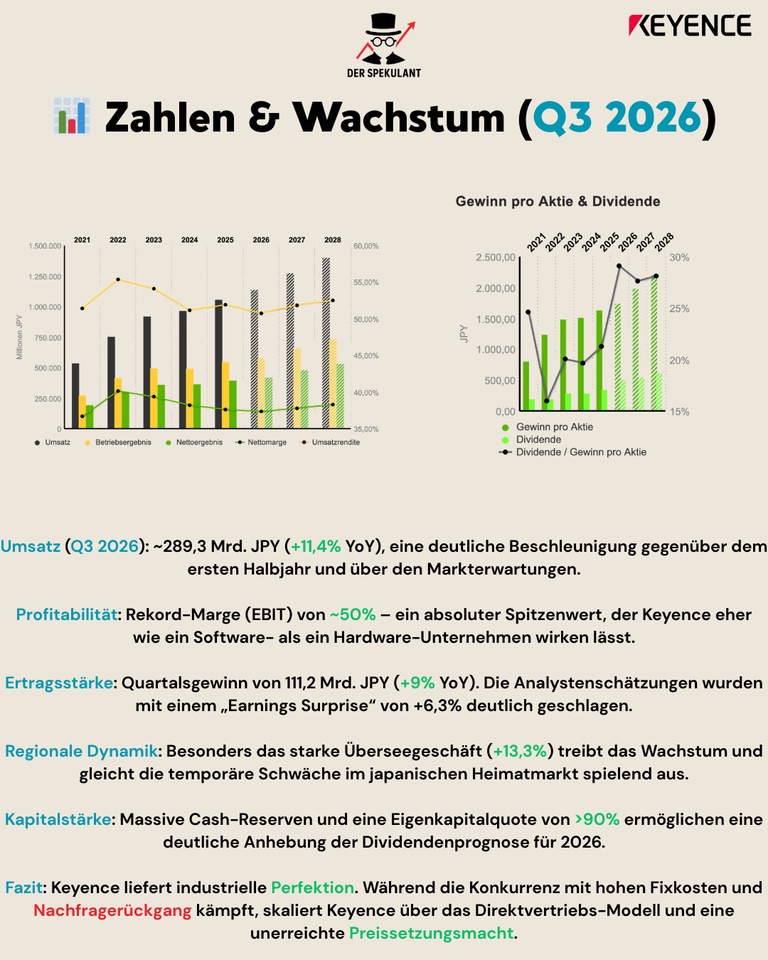

📊 Zahlen & Wachstum (Q3 2026 – gemeldet 29.01.26)

📈 Quartalsumsatz Q3:

~289,3 Mrd. JPY (+11,4% YoY) → deutliche Beschleunigung und Outperformance gegenüber den Markterwartungen.

📊 9-Monats-Umsatz:

Mit 834,6 Mrd. JPY (+7,7% YoY) steuert das Unternehmen zielsicher auf ein neues Rekordjahr zu.

📈 Profitabilität:

Operative Rekord-Marge (EBIT) von ~50% → ein absoluter Spitzenwert, der Keyence eher wie ein Software- als ein Hardware-Unternehmen wirken lässt.

👥 Regionale Dynamik:

Besonders das starke Überseegeschäft (+13,3%) treibt das Wachstum und gleicht die temporäre Schwäche im japanischen Heimatmarkt spielend aus.

💰 Kapitalstärke:

Massive Cash-Reserven und eine Eigenkapitalquote von >90% ermöglichen eine deutliche Anhebung der Dividendenprognose für 2026.

Fazit: Keyence liefert industrielle Perfektion in Zahlen. Während Wettbewerber mit Fixkosten kämpfen, skaliert Keyence über Effizienz und Begehrlichkeit.

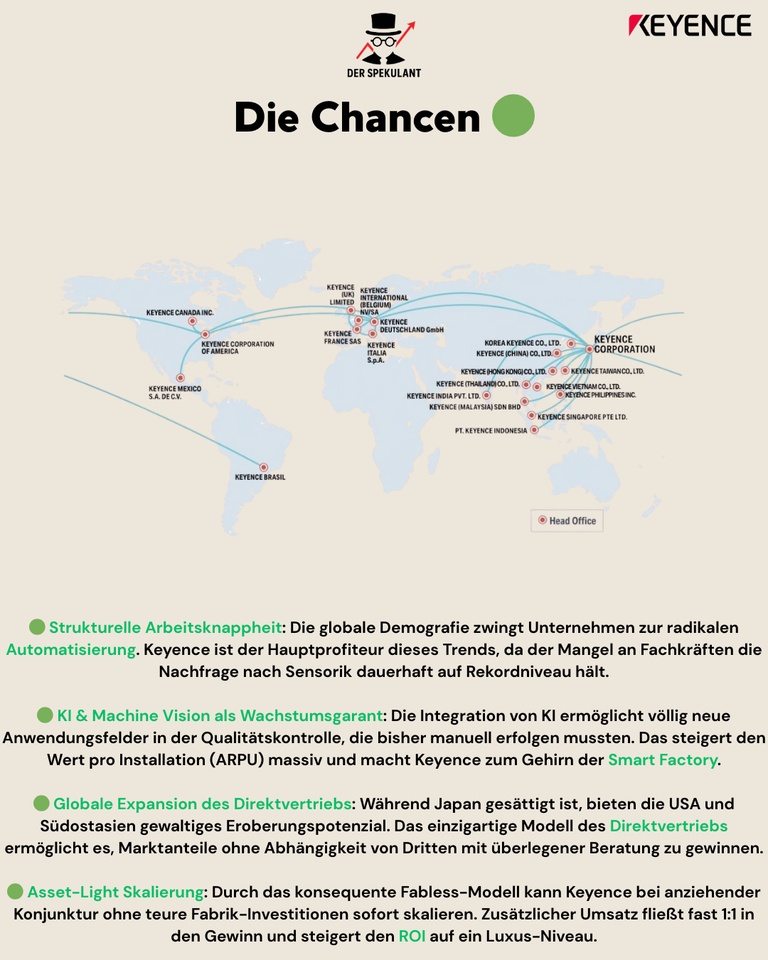

🟢 Die Chancen

🟢 Strukturelle Arbeitsknappheit:

Die globale Demografie zwingt Firmen zur Automatisierung. Keyence ist der natürliche Profiteur des Fachkräftemangels in Japan, China und Europa.

🟢 KI & Machine Vision als Wachstumsgarant:

Neue Vision-Systeme mit KI-Unterstützung erhöhen den Wert pro Installation (ARPU) massiv und erschließen neue Märkte in der automatisierten Qualitätskontrolle.

🟢 Asset-Light Skalierung:

Bei einem Konjunkturaufschwung fließt zusätzlicher Umsatz fast 1:1 in den Gewinn, da keine teuren Investitionen in eigene Fabriken nötig sind.

🟢 Globale Expansion:

Das einzigartige Direktvertriebs-Modell bietet in den USA und Südostasien noch gewaltiges Eroberungspotenzial gegenüber dem klassischen Handel.

🔴 Die Risiken

⚠️ Zyklische Abhängigkeit:

Keyence hängt an den Investitionszyklen der Automobil- und Halbleiterindustrie. Eine globale Rezession bremst die Nachfrage unmittelbar.

⚠️ Währungs-Gegenwind (Yen):

Da ein Großteil des Wachstums außerhalb Japans generiert wird, führt ein starker Yen zu negativen Umrechnungseffekten bei den Erträgen.

⚠️ Klumpenrisiko China:

Ein signifikanter Teil der Nachfrage stammt aus China. Geopolitische

Spannungen oder lokale Schwächephasen belasten das internationale Momentum direkt.

⚠️ Sportliche Bewertung:

Qualität hat ihren Preis. Das hohe

KGV lässt bei kleinsten operativen Enttäuschungen oder verlangsamtem Wachstum Raum für Korrekturen.

💡 Fazit & Ausblick

Keyence ist kein kurzfristiger Hardware-Trade, sondern eine strukturelle Wette auf die globale Automatisierung der nächsten Dekade.

🔹 Kurzfristig:

Sensibel für das allgemeine Bewertungsniveau (KGV), globale Währungseffekte und die Marktstimmung gegenüber Qualitäts-Titeln.

🔹 Langfristig:

ROI-Maschine mit tiefem technologischem Burggraben, extremer Preissetzungsmacht und einer operativen Marge, die weltweit ihresgleichen sucht.

🎯 Investment-Case:

Hebel auf Fachkräftemangel + Smart Factory + KI-Sensorik + Maximale Margen-Effizienz→ strukturell wertsteigernd, operativ hochprofitabel, langfristig der Goldstandard für das Depot.

💬 Community-Frage:

👉 Japans profitabelster Tech-Champion als defensiver Anker im Depot

oder

👉 bei diesem KGV aktuell zu teuer für einen Neueinstieg?

Bin gespannt auf eure Einschätzung 👇

+ 2

Eigentlich hatte ich Einzelwerte wie $6861 (+5,89 %)

$6920 (-10,89 %)

$7012 (-0,71 %)

$2802 (-0,55 %) auf dem Schirm. Warum ist es nun doch der $XNKY (-2,19 %) geworden?

ETF statt Einzelwerte:

Ich wollte die Komplexität reduzieren statt mich zwischen den japanischen Tech Giganten entscheiden zu müssen, hole ich mir die 225 größten Aktien gesammelt ins Depot.

Momentum-Affinität:

Da ich Fan von Momentum bin (habe auch Europa Momentum im Core), liegt mir die Preisgewichtung des Nikkei 225 mehr als die klassische Marktkapitalisierung.

Obwohl Japan bereits im $FWRG (-0,17 %) enthalten ist, fahre ich hier nun eine bewusste Übergewichtung. Ich glaube, dass Japan noch einiges an Potenzial entfalten wird.

Mein Ziel ist es Gewinne von meinen Einzelwerte wie $ASML (-5 %) und $GOOGL (+1,68 %) laufen zu lassen, sobald 200% Rendite erreicht wurden. Dann nehme ich den Einsatz raus und Schichte in die ETF's um. So bereite ich mich auf Zeiten vor, wo ich mich weniger um mein Depot kümmern muss und es ein selbstläufer wird.

Ich habe festgestellt, dass ich zu viel Zeit an der Börse verbringe und das will ich reduzieren.

Mein Core soll zukünftig aus 75% bestehen

Satellite mit den erwähnten Gewinnen und Einzelwerten bzw. Altcoins bei 25%.

Mein USA Anteil liegt aktuell bei 40%, Europa bei 16%, Asien bei 12%, Gold bei 12%, Krypto bei 8%. Den Rest habe ich im $XEON (+0,01 %) liegen.

Der USA Anteil soll nicht über 50% kommen, da ich an Europa, Emerging Marktes und Japan glaube.

Guten Morgen,

Japanische Unternehmen und Kultur finde ich äußerst spannend 🧐. Bei meinen Recherchen bin ich über Keyence $6861 (+5,89 %) gestolpert, nachdem es noch nicht so viel dazu hier gibt dachte ich schreibe hier die Punkte zusammen die ich gefunden habe.

ich hoffe das es den ein oder anderen interessiert.

Tätigkeit:

Branche:

Produkt:

Kunden:

Das KGV liegt um die 35, historisch betrachtet ist es niedriger als in der Historie, günstig bewertet ist das Unternehmen nicht eher fair.

Wer sich für ein profitables Unternehmen aus Japan interessiert, dessen Margen hoch sind und auch eine breite Palette an Kunden in fast jedem Sektor hat sollte sich das Unternehmen mal anschauen.

Das ist keine Anlageberatung. Ich würde gerne eure Meinung und Einschätzungen hören.

Top-Creator dieser Woche