Etwas Neues vorab: Ich habe die Länge des gesamten Posts stark reduziert, um das Ganze hier lesbarer zu machen. Einige Kennzahlen findest du künftig nur noch über mein YouTube Video oder auf Instagram. Auch habe ich den Ausblick und Fließtexte zwischendrin gänzlich entfernt.

Ich hoffe die Kürzung kommt bei euch gut an. 😊

Ein ereignisreicher Monat liegt hinter mir! Während es an den Märkten eher ruhiger zuging, konnte ich beim passiven Einkommen echte Meilensteine feiern. Meine finanzielle Reise zeigte sich solide, gelassen und Stufe für Stufe aufwärts, wie beim Wandern in der Sächsischen Schweiz. Wenn die Basis stimmt und die Gewohnheiten sitzen, verliert das tägliche Marktrauschen jeglichen Schrecken.

Hier sind die harten Fakten und alle Kennzahlen aus dem Juni:

Depot-Performance: Stabiler Kurs & Benchmark geschlagen 📈

Gesamtperformance (TTWROR):

+0,57 % im Berichtsmonat (96,80% seit Beginn)

Interner Zinsfuß (IZF):

+0,79 % (+12,29 % seit Beginn)

Delta: Ein sattes Plus von +778,41 €

Benchmark-Vergleich mit den TTWROR folgender ETFs:

$VWRL (+0,15 %) : -0,33 %

$VUSA (+0,53 %) : -0,41 %

$IMEU (-0,29 %) : +3,22 %

Größte Einzelaktienpositionen nach Volumen am Gesamtportfolio:

$AVGO (-0,11 %) : 2,78 %

$WMT (+0,56 %) : 1,62 %

$GOOGL (+6,12 %) : 1,54 %

$CSCO (+2,59 %) : 1,50 %

$FAST (+1,64 %) : 1,42 %

Kleinste Einzelaktienpositionen nach Volumen am Gesamtportfolio:

$GIS (-2,25 %) : 0,43 %

$NKE (-0,9 %) : 0,43 %

$NOVO B (-8,9 %) : 0,49 %

$CPB (-0,81 %) : 0,49 %

$BATS (-0,66 %) : 0,57 %

Top-Performer Einzelaktien

$AVGO (-0,11 %) : +332,73 %

$GOOGL (+6,12 %) : +134,74 %

$CSCO (+2,59 %) : +115,98 %

$WMT (+0,56 %) : +94,59 %

$OHI (+0,17 %) : +88,06 %

Flop-Performer Einzelaktien

$NKE (-0,9 %) : -50,39 %

$GIS (-2,25 %) : -47,00 %

$CPB (-0,81 %) : -36,10 %

$NOVO B (-8,9 %) : -20,48 %

$DHR (+0,12 %) : -18,41 %

Assetallokation

ETFs und Aktien halten sich noch nicht ganz die Wage.

ETFs: 43,7 % (Vormonat: 43,4 %)

Aktien: 56,3 % (Vormonat: 56,6 %)

Investitionen und Nachkäufe

Geplante Sparplansumme aus dem fixen Nettogehalt: 1.080 €

Sparquote der Sparpläne am fixen Nettogehalt: 50,60 %

Geplante Sparplansumme aus dem fixen Nettogehalt, inkl. reinvestierten Dividenden nach Plangröße: 1.200 €

Weitere Nachkäufe aus verschiedenen Quellen: 392,83 €. Dem stehen in diesem Monat Verkäufe von 286,36 € entgegen (Umschichtung $FDXF (+2 %) in $FDX (+0,21 %) ).

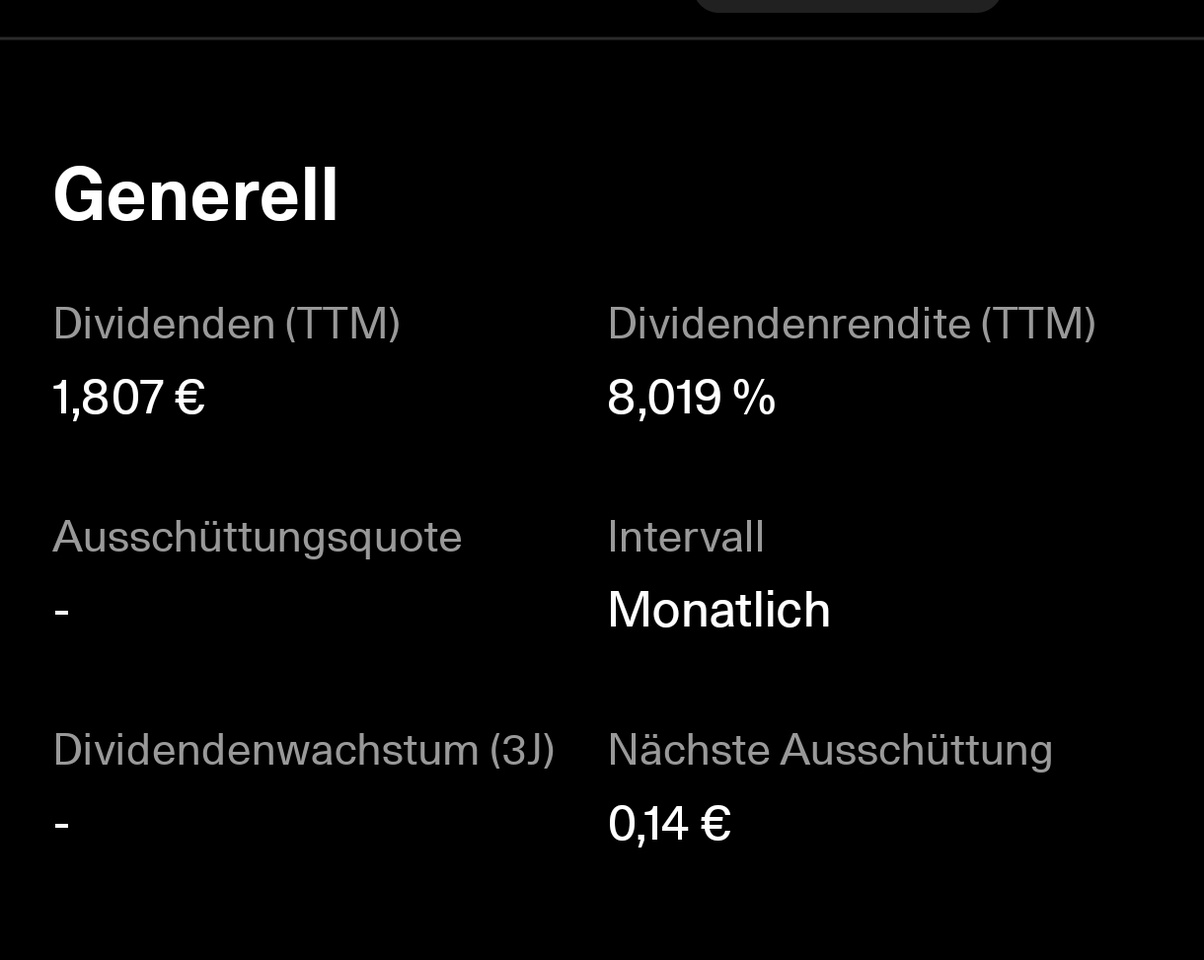

Passives Einkommen aus Dividenden und ETF-Ausschüttungen

Dividenden und ETF-Ausschüttungen: 174,33 € (152,30 € im Vorjahresmonat

Veränderung zum Vorjahresmonat +14,46 %

YTD Dividenden und ETF-Ausschüttungen: 1.088,83 €

Jahresziel: 2.100 €

Zielerreichung zu 51,85 % (Soll: 50,00 %)

Risikokennzahlen

Maximaler Drawdown im Berichtsmonat: 1,15 %, seit Beginn: 17,17 %

Maximale Drawdown Duration im Berichtsmonat: 10 Tage, seit Beginn: 702 Tage

Volatilität, im Berichtsmonat: 1,72 %, seit Beginn: 28,79 %

Sharpe Ratio, im Berichtsmonat: 5,53, seit Beginn: 0,42

Semivolatilität, im Berichtsmonat: 1,01 %, seit Beginn: 21,33 %

Vielen Dank fürs Lesen. 🚀

Nun lass mir bitte deinen Kommentar da. Ist die Kürzung gut? Fehlt dir vielleicht etwas? Lass es mich wissen.

👉 Den Rückblick gibt es auch als YouTube-Video und als Instagram Carousel-Posts, die wie folgt veröffentlicht werden:

08.07.2026: Depotrückblick auf Instagram (Performancekennzahlen, Aktienperformance, -allokation, -branchen, Nachkäufe und Performance-Vergleiche)

09.07.2026: Budgetrückblick auf Instagram (Einnahmen, Ausgaben, Cashflow, Quoten, Budgeteinhaltung und Bürgergeldcheck)

10.07.2026: Cashflowrückblick auf Instagram (allgemeine, YTD und Ist-vs.-Sollvergleich zum passiven Einkommen, Meine Top-Ausschütter, FIRE-Zahl und Kapitalreichweite)

Im Laufe der KW 28: konsolidierter Monatsrückblick auf YouTube

📲 Dort gibt’s unter @frugalfreisein auf Instagram und YouTube regelmäßig Videos, Shorts, Reels und Carousel Posts zu den Themen Frugalismus, Mindset und Investieren.

Bitte achtet genau auf die Schreibweise meines Alias. Leider sind in Social Media zu viele Fake- und Phishing-Accounts unterwegs. Ich bin nun auch schon mehrfach „kopiert“ worden.