$MC (+0,95 %)

$MBG (+0,73 %)

$ULVR (+0,73 %)

$PYPL (+3,79 %)

$NBIS (-14,2 %)

$SPGI (+1,31 %)

$UPS (+0,3 %)

$KO (+1,36 %)

$GLW (-7,53 %)

$BA (+0,52 %)

$KER (+0,74 %)

$ENPH (-5,62 %)

$NXPI (-1,97 %)

$STX (-7,42 %)

$BE (-14,32 %)

$V (+1,14 %)

$MDLZ (+0,47 %)

$000660

$P911 (-3,5 %)

$BN (+1,93 %)

$RMS (+0,11 %)

$BAS (-0,26 %)

$AG1 (+1,28 %)

$LMND (-0,28 %)

$SOFI (-1,17 %)

$NDX1 (-1,16 %)

$TER (-6,82 %)

$GD (+1,97 %)

$APH (-2,39 %)

$AIR (+0,47 %)

$SBUX (+0,51 %)

$CMG (-0,45 %)

$META (-1,77 %)

$FTNT (+1,26 %)

$QCOM (-2,91 %)

$LRCX (-6,1 %)

$HOOD (-6,78 %)

$ARM (-11,76 %)

$MSFT (-0,01 %)

$CVNA (+0,4 %)

$005930

$SU (-0,63 %)

$INGA (+1,01 %)

$OR (+0,62 %)

$BMW (-0,33 %)

$BATS (+1,59 %)

$MA (+1,59 %)

$ADS (+1,19 %)

$SHEL (+0,52 %)

$RACE (+0,48 %)

$RDDT (-0,67 %)

$TEM (-6,85 %)

$COIN (-2,33 %)

$AAPL (+4,07 %)

$AMZN (-1,07 %)

$CCO (-1,72 %)

$LIN (+0,99 %)

$ABBV (+0,69 %)

$PUM (+2,06 %)

$HAG (+0,38 %)

$XOM (+0,09 %)

$CVX (+0,13 %)

British American Tobacco

Price

Diskussion über BATS

Beiträge

401Quartalszahlen 27.07-31.07.26

Podcast-Folge 153 "Buy High. Sell Low." Microsoft, Mastercard, BAT, Bitcoin Steuererhöhung & Haltefrist, Depotcheck mit Marc Moore

Ein ruhiger Gleitflug statt wilde Höhenmeter: Mein Depot- und Cashflow-Rückblick Juni 2026 🪂

Etwas Neues vorab: Ich habe die Länge des gesamten Posts stark reduziert, um das Ganze hier lesbarer zu machen. Einige Kennzahlen findest du künftig nur noch über mein YouTube Video oder auf Instagram. Auch habe ich den Ausblick und Fließtexte zwischendrin gänzlich entfernt.

Ich hoffe die Kürzung kommt bei euch gut an. 😊

Ein ereignisreicher Monat liegt hinter mir! Während es an den Märkten eher ruhiger zuging, konnte ich beim passiven Einkommen echte Meilensteine feiern. Meine finanzielle Reise zeigte sich solide, gelassen und Stufe für Stufe aufwärts, wie beim Wandern in der Sächsischen Schweiz. Wenn die Basis stimmt und die Gewohnheiten sitzen, verliert das tägliche Marktrauschen jeglichen Schrecken.

Hier sind die harten Fakten und alle Kennzahlen aus dem Juni:

Depot-Performance: Stabiler Kurs & Benchmark geschlagen 📈

Gesamtperformance (TTWROR):

+0,57 % im Berichtsmonat (96,80% seit Beginn)

Interner Zinsfuß (IZF):

+0,79 % (+12,29 % seit Beginn)

Delta: Ein sattes Plus von +778,41 €

Benchmark-Vergleich mit den TTWROR folgender ETFs:

$VWRL (-0,08 %) : -0,33 %

$VUSA (-0,13 %) : -0,41 %

$IMEU (+0,66 %) : +3,22 %

Größte Einzelaktienpositionen nach Volumen am Gesamtportfolio:

$AVGO (-2,79 %) : 2,78 %

$WMT (+1,42 %) : 1,62 %

$GOOGL (+0,35 %) : 1,54 %

$CSCO (+1,42 %) : 1,50 %

$FAST (+2,31 %) : 1,42 %

Kleinste Einzelaktienpositionen nach Volumen am Gesamtportfolio:

$GIS (+1,32 %) : 0,43 %

$NKE (+1,64 %) : 0,43 %

$NOVO B (+0,9 %) : 0,49 %

$CPB (+1,54 %) : 0,49 %

$BATS (+1,59 %) : 0,57 %

Top-Performer Einzelaktien

$AVGO (-2,79 %) : +332,73 %

$GOOGL (+0,35 %) : +134,74 %

$CSCO (+1,42 %) : +115,98 %

$WMT (+1,42 %) : +94,59 %

$OHI (+0,68 %) : +88,06 %

Flop-Performer Einzelaktien

$NKE (+1,64 %) : -50,39 %

$GIS (+1,32 %) : -47,00 %

$CPB (+1,54 %) : -36,10 %

$NOVO B (+0,9 %) : -20,48 %

$DHR (-0,5 %) : -18,41 %

Assetallokation

ETFs und Aktien halten sich noch nicht ganz die Wage.

ETFs: 43,7 % (Vormonat: 43,4 %)

Aktien: 56,3 % (Vormonat: 56,6 %)

Investitionen und Nachkäufe

Geplante Sparplansumme aus dem fixen Nettogehalt: 1.080 €

Sparquote der Sparpläne am fixen Nettogehalt: 50,60 %

Geplante Sparplansumme aus dem fixen Nettogehalt, inkl. reinvestierten Dividenden nach Plangröße: 1.200 €

Weitere Nachkäufe aus verschiedenen Quellen: 392,83 €. Dem stehen in diesem Monat Verkäufe von 286,36 € entgegen (Umschichtung $FDXF (+1,71 %) in $FDX (-0,09 %) ).

Passives Einkommen aus Dividenden und ETF-Ausschüttungen

Dividenden und ETF-Ausschüttungen: 174,33 € (152,30 € im Vorjahresmonat

Veränderung zum Vorjahresmonat +14,46 %

YTD Dividenden und ETF-Ausschüttungen: 1.088,83 €

Jahresziel: 2.100 €

Zielerreichung zu 51,85 % (Soll: 50,00 %)

Risikokennzahlen

Maximaler Drawdown im Berichtsmonat: 1,15 %, seit Beginn: 17,17 %

Maximale Drawdown Duration im Berichtsmonat: 10 Tage, seit Beginn: 702 Tage

Volatilität, im Berichtsmonat: 1,72 %, seit Beginn: 28,79 %

Sharpe Ratio, im Berichtsmonat: 5,53, seit Beginn: 0,42

Semivolatilität, im Berichtsmonat: 1,01 %, seit Beginn: 21,33 %

Vielen Dank fürs Lesen. 🚀

Nun lass mir bitte deinen Kommentar da. Ist die Kürzung gut? Fehlt dir vielleicht etwas? Lass es mich wissen.

👉 Den Rückblick gibt es auch als YouTube-Video und als Instagram Carousel-Posts, die wie folgt veröffentlicht werden:

08.07.2026: Depotrückblick auf Instagram (Performancekennzahlen, Aktienperformance, -allokation, -branchen, Nachkäufe und Performance-Vergleiche)

09.07.2026: Budgetrückblick auf Instagram (Einnahmen, Ausgaben, Cashflow, Quoten, Budgeteinhaltung und Bürgergeldcheck)

10.07.2026: Cashflowrückblick auf Instagram (allgemeine, YTD und Ist-vs.-Sollvergleich zum passiven Einkommen, Meine Top-Ausschütter, FIRE-Zahl und Kapitalreichweite)

Im Laufe der KW 28: konsolidierter Monatsrückblick auf YouTube

📲 Dort gibt’s unter @frugalfreisein auf Instagram und YouTube regelmäßig Videos, Shorts, Reels und Carousel Posts zu den Themen Frugalismus, Mindset und Investieren.

Bitte achtet genau auf die Schreibweise meines Alias. Leider sind in Social Media zu viele Fake- und Phishing-Accounts unterwegs. Ich bin nun auch schon mehrfach „kopiert“ worden.

Mein Depot

Hallo zusammen,

Habt ihr eine Meinung zu meinem Depot? Zuerst einmal ein paar Hindergrundinfos:

Zu mir: Mitte 30 und nun seit über 12 Jahren an der Börse aktiv. Ich habe also mehrere Hypes und auch Crashes von Anlegerseite aus miterlebt :D

Zum Depot: Ich verfolge eine Core-Sattelite-Strategie mit zusätzlichen "Ertragssatelliten". Die Ertragssatelliten dienen der Income-Generierung mit dem Ziel einen monatlichen Cashflow zu erzeugen, den ich hauptsächlich für Nachkäufe nutze um das Depot im Gleichgewicht zu halten.

Core: $XDWD (+0,1 %) World-ETF, $IMEU (+0,66 %) EU-ETF, $XMME (-1,45 %) Emerging Markets ETF, $TDIV (+0,65 %) VanEck TDIV

Satelliten: $NVDA (-0,93 %) NVIDIA, $MSFT (-0,01 %) Microsoft, $GOOGL (+0,35 %) Alphabet, $AMZN (-1,07 %) Amazon, $HO (-1,03 %) Thales // NVIDIA und Alphabet sind gerade im Aufbau. die Positionen werden beide noch verdoppelt.

Income-Satelliten: $D05 (+0,75 %) DBS Group Holding, $KO (+1,36 %) Coca Cola, $BATS (+1,59 %) BATs, $O (+1,19 %) Realty Income, $VICI (+0,75 %) VICI Properties

Others: Kleine Positionen für Short, und Spekulationen. (Amgen, Vertex, SpaceX, BTC, Etherum, ...)

Lasst gerne mal eure Meinung da :)

Es ist halt sehr die Frage, ob diese Diversifikation bei deinen Cores irgendetwas bringt. Zumindest, wenn du einen langfristigen Horizont verfolgst, ist der einfache $IWDA wahrscheinlich ausreichend.

Wenn man bei diesen Indices deren US- und Technologieklumpenrisiko etwas mindern möchte (was wiederum bei langfristigem Horizont glaube ich sinnvoll ist) dann eventuell so etwas als Core:

https://gerd-kommer.de/etf/vergleich/

Disclaimer: nein, ich profitiere nicht von diesem Fonds und habe nichts damit zu tun. Es ändert aber nichts daran, dass das ein guter Ansatz ist für Leute, die langfristig Vermögen aufbauen wollen und eine optimierte Sicherheit dabei haben wollen.

Sieht übrigens auch die Stiftung Warentest in ihrem ETF – Heft im November 2025 so (das kann man zur Lektüre nur empfehlen, ist wirklich gut gemacht)

100%ig

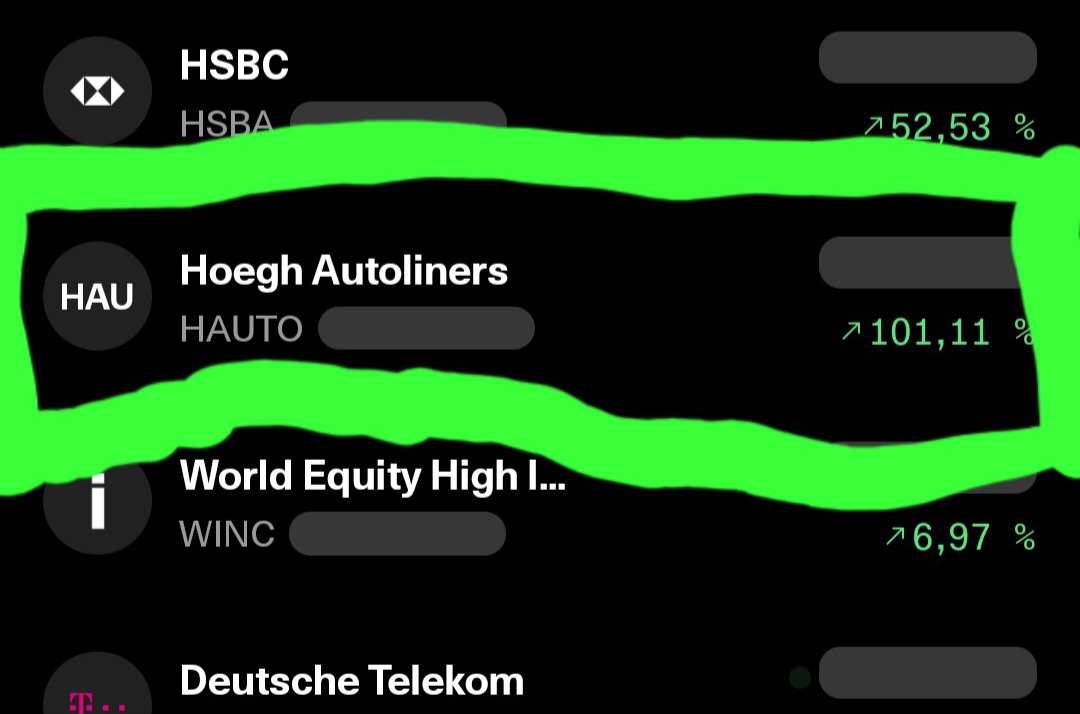

...neben $BATS (+1,59 %) und $3750 (+1,14 %) hat nun auch der nächste Wert -> $HAUTO (-0,66 %) die 100% Marke geknackt 🫠

Sammelklage

Hallo,

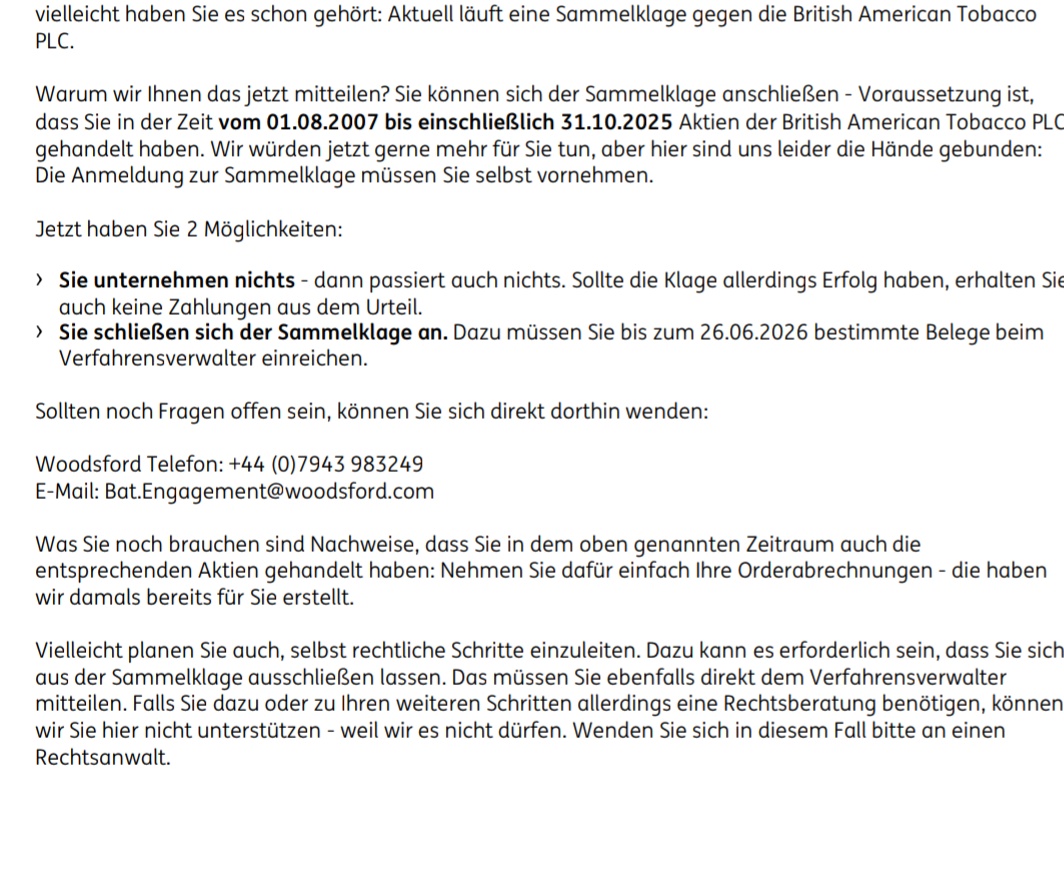

Ich habe von der Diba ein Schreiben bekommen, dass ich mich einer Sammelklage gegen BAT anschließen kann.

Um was geht es da?

Ist das seriös?

Was muss man tun?

Wie langweilig kann ein Depot sein...

vielleicht ist es das langweiligste Depot hier auf GQ, wenn meine ersten Verdoppler gerade die $ING (+1,05 %) & $BATS (+1,59 %) sind... Angefangen mit Investieren habe ich 2023, davor nur mal den $EQQQ (-1,14 %) ausgetestet, und ja hätte ich 100% 2020 da rein gesteckt und nicht im Sparplan laufen lassen, wären es jetzt nicht 94% sondern gut 400% Gewinn, aber hinterher ist man immer schlauer :-)

BAT ~ 10% Kursanstieg in 1 Woche

3 mögliche Gründe:

1) Ein US-Bundesrichter hat das Strafverfahren wegen Nordkorea-Sanktionsverstößen endgültig eingestellt.

BAT hatte 2023 rund 630 Millionen Dollar gezahlt.

2) Konkurrent $IMB (+0,78 %) verliert aktuell bewusst Marktanteile, das Unternehmen erhöht lieber die Preise, als Volumen zu verteidigen. Was Imperial liegenlässt, kann BAT mitnehmen.

3) Obendrauf läuft noch das 1,3 Mrd. Pfund schwere Aktienrückkaufprogramm. BAT kauft kontinuierlich eigene Aktien zurück und vernichtet sie. Weniger Aktien im Umlauf bedeutet: Jede verbleibende Aktie wird automatisch wertvoller.

Auf Jahressicht steht $BATS (+1,59 %) damit bei +54%.

Ich bin bullish und freue mich schon wenn wir das ATH aus 2016/17 knacken.

Was ist eure Meinung zu BAT?

Fröhliches Rauchen 🚬

Wäre froh wieder ATH zu sehen, da bin ich (leider) damals rein 😲

Bei mir gibt es 2 Szenarien:

Verkauf und der Kurs steigt für Euch.

Ich halte wieder 10 Jahre und der Kurs fällt weiter.

💶🔄💶

Nach reichlicher Überlegen hab ich mich entschieden $BATS (+1,59 %) 🤑😬 abzustoßen, dafür sind je zwei $MUV2 (+0,73 %) & $ROP (+1,36 %) in‘s Depot gewandert.

Mit 72% bzw. 93% Gewinn, ca. 32% p.a.📈 mehr erwirtschaftet als zuvor vermutet.

Dazu war es eines meiner ersten Investments damals noch bei BitPanda also nur ein Derivat.

Die zwei neuen Player im Depot sehe ich als sehr Solide Unternehmen in ihren Bereichen und werden mein Depot hinsichtlich Diversifikation im Bereich INS und HC besser aufstellen.

Entweder deutlich aufstocken dass eine Rückforderung Sinn macht oder eben in den sauren Apfel nun beißen.

Hätte auch $NOVN vorgezogen anstatt von $ROP . Bilanziell steht $NOVN besser da. $ROP eher risikoreicheres Investment.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche