British American Tobacco $BATS (+0,31 %) hat im ersten Halbjahr besser abgeschnitten als erwartet und seine Jahresprognose bestätigt. Der britische Tabakkonzern teilte mit, er gehe davon aus, das obere Ende seiner Prognosespanne für das Umsatzwachstum von 1 bis 2 Prozent zu konstanten Wechselkursen im Jahr 2025 zu erreichen. Für den bereinigten operativen Gewinn erwartet BAT ein Wachstum von 1,5 bis 2,5 Prozent.

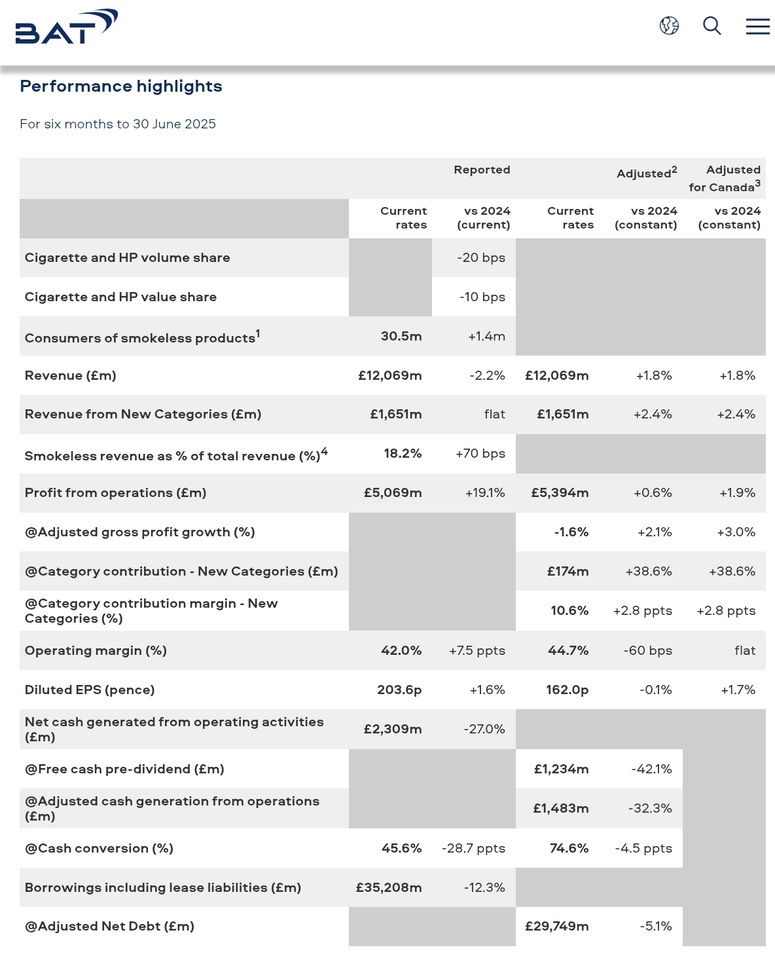

- Revenue down 2.2% (due to currency headwinds), up 1.8% at constant FX, driven by a return to growth in the U.S. (led by combustibles and Velo Plus), continued growth in AME, partly offset by APMEA

- New Categories revenue in line with 2024 at £1,651 million - an increase of 2.4% at constant FX

- Smokeless products now 18.2% of Group revenue, up 70 bps vs FY24

- Phased roll-out of innovations is expected to drive an accelerated H2 New Category performance

- New Categories contribution margin increased by 2.8 ppts to 10.6% at constant FX

- Improved combustibles financial performance (at constant FX), driven by price/mix

- Reported profit from operations up 19.1% (with reported operating margin up 7.5 ppts to 42.0%), partly due to the update of the Canadian settlement provision while the prior year was negatively impacted by non-repeating impairment charges

- Adjusted profit from operations (as adjusted for Canada) up 1.9% at constant FX, adjusted operating margin (as adjusted for Canada and at constant FX) flat at 43.2%

- Reported diluted EPS up 1.6% to 203.6p, with adjusted diluted EPS (as adjusted for Canada) up 1.7% at constant FX

- Increased 2025 share buy-back programme by £200 million to £1.1 billion

On Track for Full-Year 2025 Guidance

- Global tobacco industry volume expected to be down c.2%.

- Revenue growth at the top end of 1.0-2.0% guidance range*, with mid-single digit New Category revenue growth*.

- 1.5-2.5% adjusted profit from operations growth (adj. for Canada)* including an expected c.1.0-1.5% transactional FX headwind.

- We expect a translational FX headwind of c.4% on adjusted profit from operations (adj. for Canada).

- Net finance costs expected to be c.£1.8 billion (adj. for Canada)*, subject to interest rate volatility.

- Gross capital expenditure in 2025 of approximately £650 million.

- Operating cash flow conversion conversion that exceeds 90%.

- Continue to deleverage to our 2.0-2.5x adjusted net debt/adjusted EBITDA (adj. for Canada)* corridor by 2026.

Tadeu Marroco, Chief Executive:

„Unsere Ergebnisse für das erste Halbjahr liegen leicht über den Erwartungen. 2025 ist ein Jahr der Umsetzung, und wir sind auf dem besten Weg, unsere Prognose für das Geschäftsjahr zu erfüllen.

„Wir haben 1,4 Millionen Verbraucher (auf 30,5 Millionen) für unsere rauchfreien Marken hinzugewonnen. Unser rauchfreies Portfolio macht nun 18,2 % des Konzernumsatzes aus, was einem Anstieg von 70 Basispunkten gegenüber dem Geschäftsjahr 2024 entspricht.

„Ich bin sehr zufrieden mit unserer Leistung in den USA. Umsatz und Gewinn sind zum ersten Mal seit 2022 gestiegen, und neben der erfolgreichen Einführung von Velo Plus sind auch unser Absatzvolumen und unser Wertanteil bei den brennbaren Produkten wieder gewachsen. AME hat weiterhin eine starke Leistung gezeigt, während unsere Leistung in APMEA durch steuerliche und regulatorische Herausforderungen in Bangladesch und Australien beeinträchtigt wurde.

„Velo entwickelt sich in der am schnellsten wachsenden neuen Kategorie weiterhin sehr positiv. Unser Fokus auf qualitatives Wachstum, bei dem Investitionen in die größten Gewinnpools im Vordergrund stehen, führte zu höheren Renditen, wobei der Beitrag der neuen Kategorie bei konstanten Wechselkursen um 38,6 % auf 179 Millionen Pfund stieg und für das Geschäftsjahr eine weitere Verbesserung erwartet wird.

„Unsere anhaltend starke Cash-Conversion und die kürzlich erfolgte teilweise Veräußerung unserer ITC-Beteiligung haben unsere Kapitalflexibilität verbessert, während eine weitere Finanzdisziplin zusätzliche Kosteneinsparungen und intelligente Reinvestitionen ermöglichen wird.

„Ich bin zuversichtlich, dass die von uns getätigten Investitionen und die von uns ergriffenen Maßnahmen dazu beitragen werden, dass wir 2026 zu unserem mittelfristigen Algorithmus zurückkehren können. Neben der Belohnung unserer Aktionäre durch starke Cash-Renditen bin ich bestrebt, unseren Aktionären einen nachhaltigen Wert zu bieten.“