Hier mein Review zu den $BATS (+0,26 %) zahlen

Top und Bottom Line estimates wurden übertroffen.

Zusammenfassung der Finanzergebnisse (HY25)

- Umsatz**: £12,069 Mio., -2,2 % gegenüber HY24 (aufgrund von Währungseinflüssen); +1,8 % bei konstanten Wechselkursen (CC).

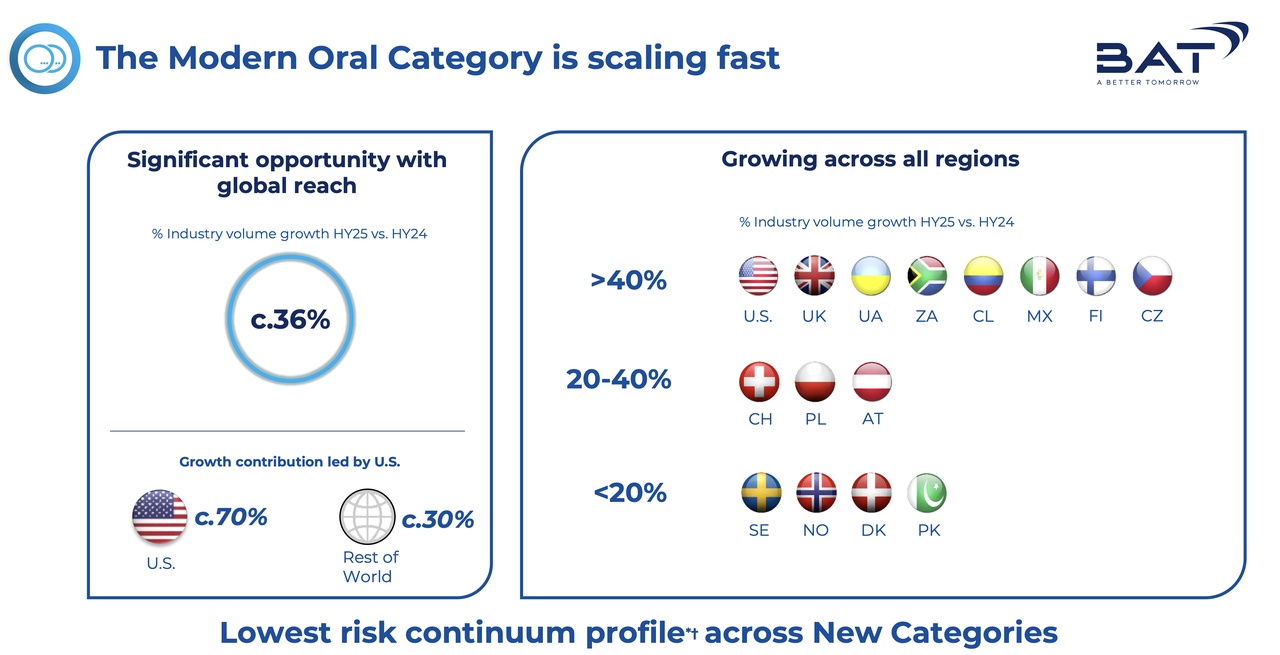

- Neue Kategorien: Umsatz bei £1,651 Mio., stabil gegenüber 2024; +2,4 % bei CC, angetrieben durch Modern Oral (+40,6 %).

- Rauchfreie Produkte**: 18,2 % des Konzernumsatzes (+70 Basispunkte gegenüber FY24).

- Betriebsgewinn (Profit from Operations)

- Reported: £5,069 Mio., +19,1 % (aufgrund geringerer Sonderposten und einer Aktualisierung der Rückstellungen für die kanadische Rechtsstreitigkeiten).

- Bereinigt (für Kanada, bei CC): £5,435 Mio., +1,9 % gegenüber HY24.

- Betriebsmarge: 42,0 % (reported, +7,5 Prozentpunkte); bereinigt für Kanada bei CC: 43,2 % (stabil).

- Gewinn je Aktie (Diluted EPS)

- Reported: 203,6 Pence, +1,6 %.

- Bereinigt (für Kanada, bei CC): 162,1 Pence, +1,7 %.

- Cashflow

- Nettobarmittel aus Betriebstätigkeiten: £2,309 Mio., -27,0 % (aufgrund von Steuerzahlungen in den USA und Zahlungen im Zusammenhang mit der Franked Investment Income Group Litigation Order).

- Freier Cashflow (vor Dividenden): £1,234 Mio., -42,1 %.

- Betriebliche Cashflow-Umwandlungsrate: 75 % (HY24: 78 %), Ziel von >90 % für das Gesamtjahr 2025.

- Verschuldung

- Bereinigte Nettoverbindlichkeiten: £29,749 Mio., -9,8 % gegenüber HY24.

- Ziel: Verschuldungsquote (adjusted net debt/adjusted EBITDA) von 2,0-2,5x bis Ende 2026.

Strategische Highlights

- Fortschritt in RRP

- 1,4 Mio. zusätzliche Konsumenten von rauchfreien Produkten, insgesamt 30,5 Mio.

- Umsatzanteil rauchfreier Produkte: 18,2 % (+70 Basispunkte).

- Beitrag der neuen Kategorien (Vapour, Heated Products, Modern Oral): £179 Mio., +38,6 % bei CC.

- Beitragsmarge der neuen Kategorien: 10,6 % (+2,8 Prozentpunkte).

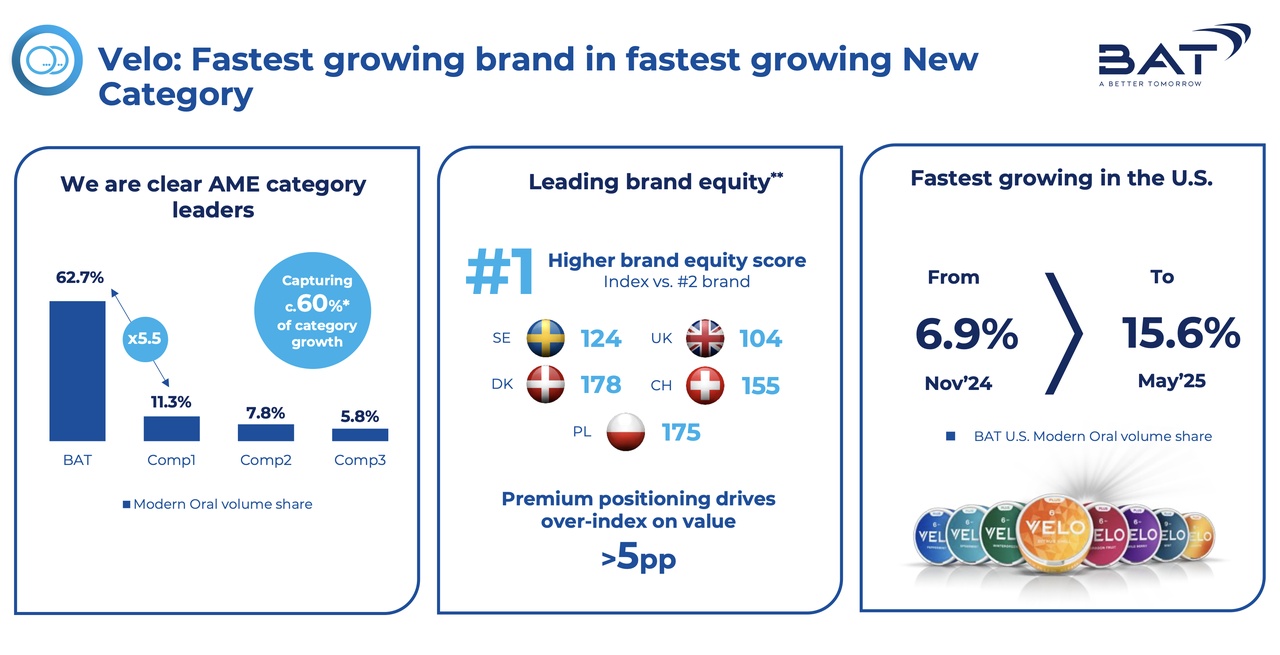

- Velo: Stärkste Wachstumsmarke in der schnell wachsenden Kategorie Modern Oral.

- Umsatzwachstum in den USA: +384 %.

- Volumenanteil in den USA: von 6,9 % (Nov. 2024) auf 15,6 % (Mai 2025).

- USA: Rückkehr zu Umsatz- und Gewinnwachstum (+3,7 % Umsatz, +3,2 % bereinigter Betriebsgewinn bei CC).

- AME (Amerika und Europa, exkl. USA): Starke Leistung, Umsatz +3,5 % bei CC, bereinigter Betriebsgewinn +10,4 %.

- APMEA (Asien-Pazifik, Mittlerer Osten, Afrika): Umsatzrückgang um 4,8 % bei CC, aufgrund regulatorischer und steuerlicher Herausforderungen in Australien und Bangladesch.

- Aktienrückkaufprogramm: Erhöhung um £200 Mio. auf £1,1 Mrd. für 2025.

- Dividendenpolitik: Fortschreitendes Dividendenwachstum (+2,0 % für 2025).

Ausblick für das Gesamtjahr 2025

- Umsatzwachstum: Obere Hälfte des Bereichs von 1,0-2,0 % (bei CC).

- Betriebsgewinn (bereinigt, für Kanada): Wachstum von 1,5-2,5 % (bei CC, einschließlich eines erwarteten Währungseinflusses von 1,0-1,5 %).

- Währungseinfluss: Erwarteter negativer Effekt von ca. 4 % auf den bereinigten Betriebsgewinn.

- Nettofinanzierungskosten: Ca. £1,8 Mrd. (bereinigt, für Kanada).

- Investitionsausgaben: Ca. £650 Mio.

- Cashflow-Umwandlung: Über 90 %.

- Langfristiges Ziel: £50 Mrd. freier Cashflow (vor Dividenden) zwischen 2024 und 2030.

Strategische Prioritäten

- Fokus auf Qualitätswachstum: Investitionen in die größten Gewinnpools (USA, Velo, Premium-Heated Products, Vapour).

- Digitale Transformation: Partnerschaften mit Microsoft, SAP und AWS; 40 % Reduktion der IT-Kosten durch strategische Partnerschaften.

- Nachhaltigkeit: Fortschritt in Richtung einer rauchfreien Welt, unterstützt durch Innovationen wie Velo Plus, glo Hilo und Vuse Ultra.

- Kosteneinsparungen: Fit2Win-Programm mit Ziel von £2 Mrd. Einsparungen bis 2030, davon £500 Mio. jährlich bis 2028.

Finanzielle Leistung

Umsatzentwicklung:

- Der Gesamtumsatz sank um 2,2 % auf £12,069 Mio., was hauptsächlich auf einen negativen Währungseinfluss von 4,0 % zurückzuführen ist. Bei konstanten Wechselkursen wuchs der Umsatz um 1,8 %, angetrieben durch:

- USA: +3,7 %, gestützt durch starke Preismix-Effekte bei brennbaren Produkten (+11,4 %) und das Wachstum von Velo Plus (Modern Oral: +384 %).

- AME: +3,5 %, getrieben durch Preismix bei brennbaren Produkten und Modern Oral (+16,5 %).

- APMEA: -4,8 %, beeinträchtigt durch regulatorische und steuerliche Herausforderungen in Australien und Bangladesch.

- Neue Kategorien: Der Umsatz blieb stabil bei £1,651 Mio., wuchs aber um 2,4 % bei CC, hauptsächlich durch Modern Oral (+40,6 %). Vapour (-13,0 %) und Heated Products (+3,1 %) zeigten gemischte Ergebnisse, wobei Vapour durch illegale Einwegprodukte in den USA und Kanada beeinträchtigt wurde.

Betriebsgewinn:

- Der berichtete Betriebsgewinn stieg um 19,1 % auf £5,069 Mio., was durch geringere Sonderposten (£325 Mio. vs. £1,306 Mio. in HY24) und eine Rückstellungskorrektur für die kanadische Rechtsstreitigkeiten (£575 Mio. Netto-Gutschrift) begünstigt wurde.

- Bereinigt und bei konstanten Wechselkursen (für Kanada) wuchs der Betriebsgewinn um 1,9 %, trotz eines geschätzten Inflationsdrucks von 6,2 % (£166 Mio.) auf die Produktkosten.

- Die bereinigte Betriebsmarge blieb bei 43,2 % stabil, was die Fähigkeit des Unternehmens zeigt, Margen trotz externer Herausforderungen zu halten.

Gewinn je Aktie:

- Die reported EPS stiegen um 1,6 % auf 203,6 Pence, unterstützt durch den höheren Betriebsgewinn und die Rückstellungskorrektur in Kanada.

- Die bereinigten EPS (für Kanada, bei CC) wuchs um 1,7 % auf 162,1 Pence, was die solide zugrunde liegende Leistung widerspiegelt, trotz eines Währungseinflusses von 4,2 %.

Cashflow und Verschuldung:

- Der Nettobarmittelzufluss aus Betriebstätigkeiten fiel um 27,0 % auf £2,309 Mio., was durch Steuerzahlungen in den USA (£700 Mio. von 2024 auf 2025 verschoben) und Zahlungen im Zusammenhang mit der FII GLO (£368 Mio.) beeinflusst wurde.

- Der freie Cashflow (vor Dividenden) sank um 42,1 % auf £1,234 Mio., was auf höhere Investitionsausgaben (£119 Mio. vs. £96 Mio.) und gestiegene Zinszahlungen (£889 Mio. vs. £877 Mio.) zurückzuführen ist.

- Die bereinigte Nettoverbindlichkeit sank um 9,8 % auf £29,749 Mio., unterstützt durch die teilweise Monetarisierung des ITC-Anteils (£1,052 Mio.) und positive Währungseffekte (£1,611 Mio.).

- BAT bleibt zuversichtlich, die Verschuldungsquote von 2,0-2,5x bis Ende 2026 zu erreichen, unterstützt durch starke Cashflow-Generierung (Ziel: £50 Mrd. freier Cashflow bis 2030).

Strategische Leistung

"Rauchfreie Welt"

- BAT hat Fortschritte bei seinem Ziel gemacht, eine rauchfreie Welt zu schaffen, wie Sie es gerne nennen. Die Anzahl der Konsumenten rauchfreier Produkte stieg um 1,4 Mio. auf 30,5 Mio., und der Umsatzanteil rauchfreier Produkte wuchs auf 18,2 % (+70 Basispunkte).

- Velo: Die Marke ist die am schnellsten wachsende in der Kategorie Modern Oral, mit einem Umsatzwachstum von 384 % in den USA und einem Volumenanteil von 13,2 % (Mai 2025, +6,8 Prozentpunkte). In AME hält Velo eine führende Position mit 62,7 % Volumenanteil. Auch wird weiter ein neues Velo Produkt präsentiert, mit neuem pouch design um den Komfort im Mund zu steigern. Hier ist nochmals anzumerken, das Velo im vergleich zu ON!, welches von Altria unterhalb der Produktionskosten für die Verpackung verkauft wird, profitabel ist.

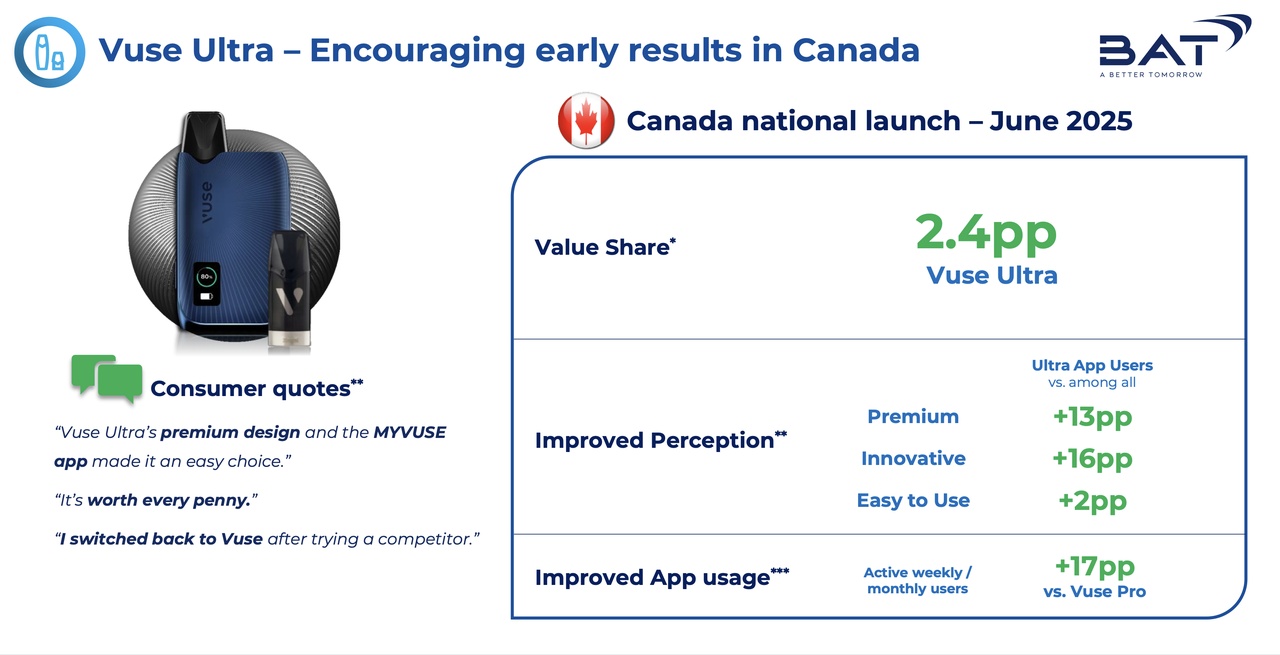

- Vuse Ultra: Die Einführung des Premium-Vaping-Produkts in Kanada zeigte ermutigende Ergebnisse, mit einer Wertsteigerung von 2,4 Prozentpunkten und einer verbesserten Markenwahrnehmung (+13 Prozentpunkte für Innovation).

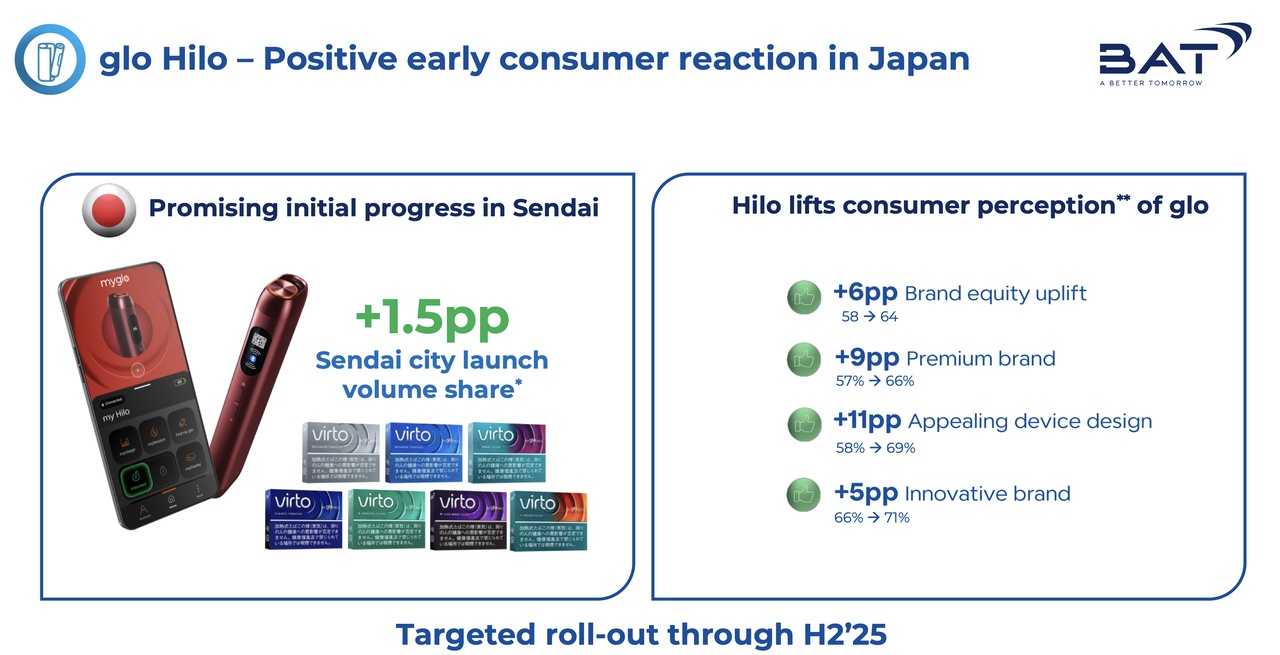

- glo Hilo: Die Einführung in Japan (Sendai) führte zu einem Volumenanteilszuwachs von 1,5 Prozentpunkten, mit einer geplanten landesweiten Einführung in H2 2025.

Regionale Leistung:

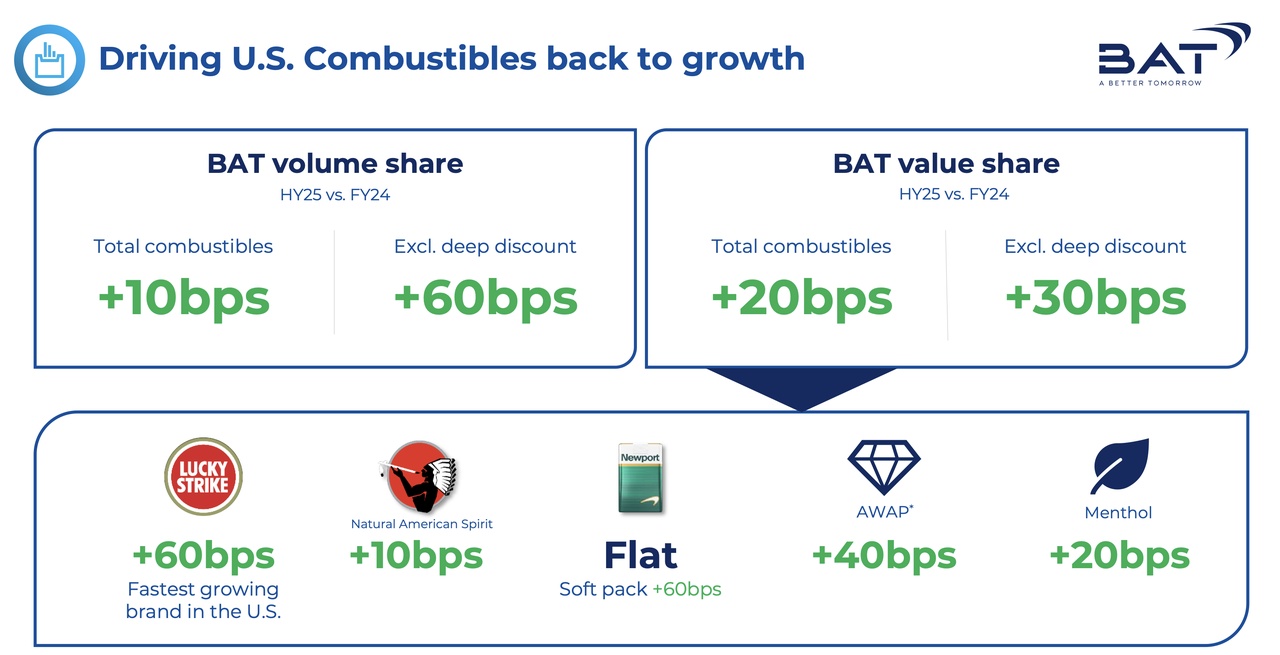

- USA: Rückkehr zu Wachstum (+3,7 % Umsatz, +3,2 % bereinigter Betriebsgewinn bei CC), angetrieben durch starke Preismix-Effekte bei brennbaren Produkten und das Wachstum von Velo Plus. Der Volumenanteil bei brennbaren Produkten stieg um 10 Basispunkte, der Wertanteil um 20 Basispunkte.

- AME: Starke Leistung mit Umsatzwachstum von 3,5 % und bereinigtem Betriebsgewinnwachstum von 10,4 %, getrieben durch Brasilien, Türkei und Modern Oral. Der Volumenanteil bei Modern Oral fiel jedoch um 30 Basispunkte.

- APMEA: Rückgang um 4,8 % beim Umsatz und 12,3 % beim bereinigten Betriebsgewinn, aufgrund von regulatorischen und steuerlichen Herausforderungen in Australien (illikite Produkte >50 % des Marktes) und Bangladesch (27 % Volumenrückgang durch Steuererhöhungen).

Digitale Transformation:

- BAT treibt seine digitale Transformation durch Partnerschaften mit Microsoft, SAP und AWS voran, was zu einer 40 %igen Reduktion der IT-Kosten führte.

- Der Aufbau eines GenAI-Labors in Dubai unterstreicht das Engagement für Innovation und datengesteuerte Entscheidungen.

Kosteneinsparungen:

- Das Fit2Win-Programm zielt auf £2 Mrd. Einsparungen bis 2030 ab, mit jährlichen Einsparungen von £500 Mio. bis 2028. Bis Ende 2024 wurden bereits £870 Mio. der £1,2 Mrd.-Zielsetzung für 2023-2025 erreicht.

- Einsparungen konzentrieren sich auf Kosten der verkauften Waren (COGS) und allgemeine Verwaltungskosten (SG&A), mit einem geschätzten einmaligen Projektkostenaufwand von £500 Mio.

Risiken und Herausforderungen

BAT hebt mehrere Risiken hervor, die die zukünftige Leistung beeinflussen könnten:

- Illegale Produkte: Besonders im Vapour-Markt in den USA und Kanada (geschätzt >50 % des Marktes), obwohl verstärkte Durchsetzungsmaßnahmen der FDA erste positive Ergebnisse zeigen.

- Regulatorische und steuerliche Herausforderungen: Insbesondere in Australien und Bangladesch, wo Steuererhöhungen und regulatorische Einschränkungen den Markt belasten.

- Währungsschwankungen: Ein erwarteter negativer Währungseinfluss von 4 % auf den bereinigten Betriebsgewinn im Jahr 2025.

- Rechtsstreitigkeiten: Die kanadische Rechtsstreitigkeit wurde durch die genehmigten Pläne (CAD$32,5 Mrd. Settlement) weitgehend gelöst, aber zukünftige Rechtsstreitigkeiten bleiben ein Risiko.

#### **2.4 Zukünftige Aussichten**

BAT ist zuversichtlich, seine mittelfristigen Ziele (2026: 3-5 % Umsatzwachstum, 4-6 % bereinigtes Betriebsgewinnwachstum) zu erreichen, unterstützt durch:

- USA: Anhaltendes Wachstum durch brennbare Produkte und Velo Plus.

- Velo: Weiteres globales Wachstum und Beitrag zur Profitabilität.

- Innovationen: Einführung von Premium-Produkten wie Vuse Ultra und glo Hilo in den größten Gewinnpools.

- Kosteneinsparungen: Fortsetzung des Fit2Win-Programms und Optimierung der Betriebskosten.

- Finanzielle Flexibilität: Erhöhte Aktienrückkäufe (£1,1 Mrd.) und Dividendenwachstum, unterstützt durch die Monetarisierung des ITC-Anteils.

Review

Die BAT-Zwischenresultate 2025 zeigen eine solide Leistung trotz externer Herausforderungen wie Währungseinflüssen und regulatorischen Hürden. Die Rückkehr zu Wachstum in den USA, das starke Wachstum von Velo ist besonders eindrucksvoll und die Fortschritte in der digitalen Transformation unterstreichen die strategische Ausrichtung auf erhöhte Effizienz. Die Herausforderungen durch illegale Produkte bleiben jedoch bestehen. BAT ist gut positioniert, um seine mittelfristigen Ziele zu erreichen, vorausgesetzt, die Durchsetzung gegen illegale Produkte und die Marktstabilität in Schlüsselmärkten verbessern sich weiter.