Guten Tag Liebe Getquiner,

mein letzter Post ist schon etwas her, ich habe jetzt aber vor diesen Account mit mehr Posts zu füllen und dadurch mehr Wissen über die Kommentare von euch zu sammeln, denn etwas dazulernen kann man immer. 😁

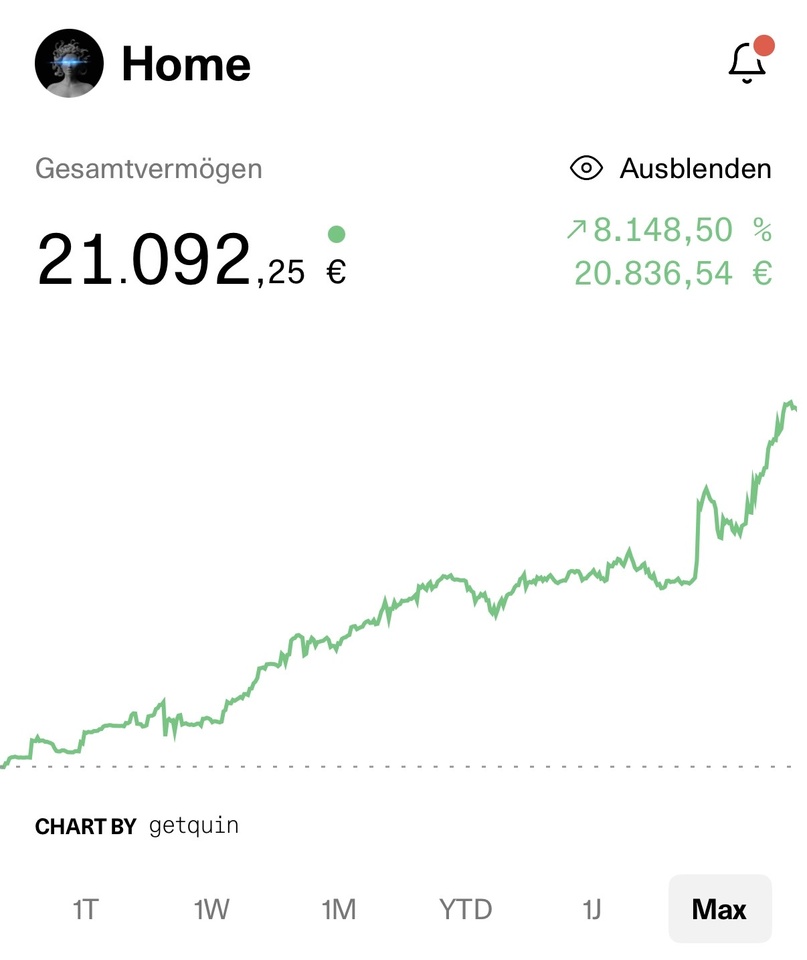

Kommen wir zum Hauptteil dieses Posts, ich habe mein Portfolio von einem "Norwegischen Staatsfond" auf ein 60/30/10 Porfolio umgestellt. (beides mit ETFs)

Wieso das ganze? Ich hatte mir von dem selbst gebauten "Norwegischen Staatsfond" erhofft das er durch den großen Anteil von Staatsanleihen, Krisen im Portfolio auszubügeln und während dieser Zeit besser zu performen als ein World ETF, leider hat das jetzt sowohl am Liberation Day als auch nach Kriegsbeginn im Iran nicht funktioniert. Zur etwa gleichen Zeit als ich mir deshalb Gedanken machte kahm ein Video von Finanzfluss zum Thema 50/30/20 Portfolio (https://www.youtube.com/watch?v=uGimQba7YQA) welches ich auch angesehen habe. Außerdem habe ich von einem Freund der schon länger am Markt aktiv ist den Ratschlag bekommen doch in meinen Jungen Jahren wenn ich noch Zeit habe, lieber 100% auf Aktien zu gehen, da ich die schlechten Zeiten einfach aussitzen kann und somit mehr Rendite habe.

Nach längerem überlegen habe ich mich dann dazu entschieden auf ein 60/30/10 Portfolio umzustellen.

Es besteht aus folgenden ETFs:

60 %

MSCI World

$IWDA (+1,15 %)

30 %

MSCI EM IMI

$EIMI (+0,61 %)

10 %

MSCI Europe

$MEUD (+0,56 %)

daraus ergibt sich nach Überschneidungen folgende Aufteilung der Regionen:

43 % USA, 20 % Europa,

30 % Schwellenländer

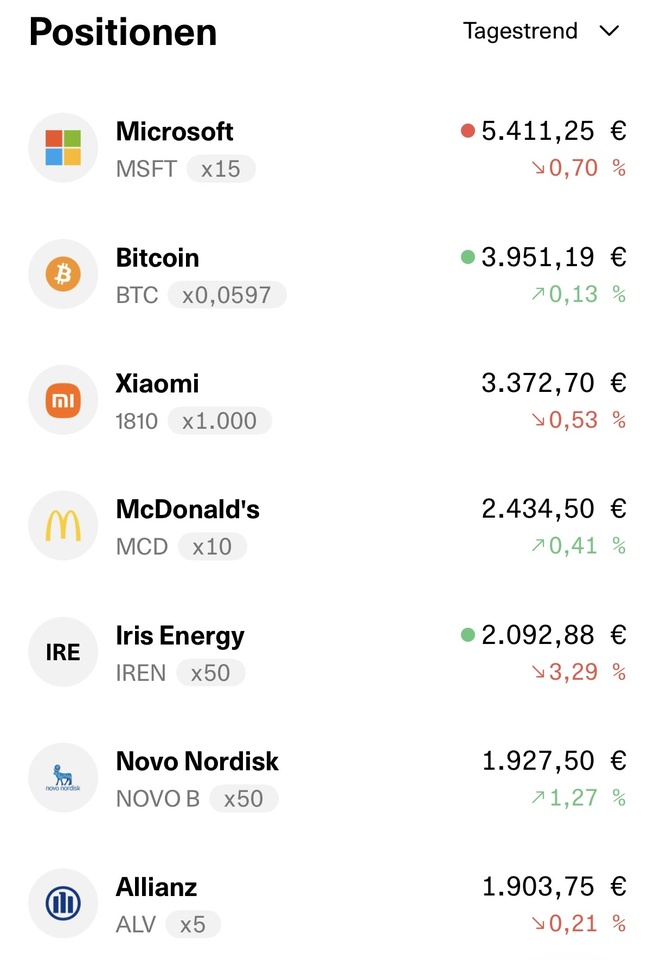

in meinem Fall wird die USA Gewichtung noch minimal höher sein, da ich auch noch ein Paar Einzelaktien dabei habe. Ich will zwar die Gesamte Welt abdecken, aber da die Größten und "wichtigsten" Firmen in den USA sitzen aber in die Ganze Welt verkaufen, finde ich der USA Teil sollte nicht zu klein sein.

In de nächsten Posts würde ich gerne noch auf meine Einzelaktien eingehen und wieso ich auch einen relativ Großen $BTC (-0,39 %) Anteil habe!

So, jetzt bin ich auf eure Meinung gespannt, seit gerne auch Kritisch, ich will wissen was ihr verbessern würdet, bzw. was dabei in die Hose gehen könnte.