Dank der EZB macht unser geliebter $XEON (-0,01 %) ab heute 0.25% mehr Rendite im Jahr.

Bleibt die Frage ob das Tagesgeld wie Trade Republic nachzieht? 😅

Beiträge

94Dank der EZB macht unser geliebter $XEON (-0,01 %) ab heute 0.25% mehr Rendite im Jahr.

Bleibt die Frage ob das Tagesgeld wie Trade Republic nachzieht? 😅

📊

Moin in die Runde,

ich habe mein Balkonkraftwerk (1,9 kWp Ost-West/Süd-Kombi mit 5,25 kWh Akku) die letzten Monate im Testbetrieb laufen lassen.

Seit kurzem läuft jetzt auch der dynamische Tibber-Tarif dazu.

Um den Erfolg der Anlage im Depot richtig greifbar zu machen, will ich die Ersparnis komplett separat visualisieren und in eine einzige Position stecken.

Quasi als meine eigene Solar-Dividende.

Die Logik dahinter ist simpel:

Mein alter Abschlag lag bei 74 €. Die Rückerstattung aus dem alten Vertrag nehme ich als Startkapital für den ersten Einmalkauf. Ab jetzt wandert jeden Monat die echte Differenz ins Depot – also 74 € Basis-Abschlag minus der aktuellen Tibber-Monatsrechnung. Wenn die Rechnung im Sommer gegen 0 € läuft, gehen fast die vollen 74 € in die Aktie.

Da mein Core-Portfolio (World-ETF) unberührt bleiben soll, schwanke ich für dieses reine Visualisierungs-Projekt aktuell zwischen zwei komplett unterschiedlichen Ansätzen:

Option A: Ein klassischer Nasdaq-100 ETF.

Damit fließt die Kohle direkt in den Tech-Sektor. Maximales Wachstumspotenzial auf lange Sicht, was irgendwie ganz gut zum "Zukunfts-Vibe" der Solaranlage passt.

Option B: Ein einfacher Geldmarktfonds (z.B. $XEON (-0,01 %) ).

Die sichere Bank. Die Ersparnis wird quasi 1:1 als Cash geparkt und nimmt die aktuellen Zinsen komplett ohne Kursrisiko mit. Der stabile Gegenpol zu schwankenden Strompreisen.

Was würdet ihr für so ein Experiment wählen? Den Rendite-Turbo oder den Zins-Speicher?

@DividendenWaschbaer wie machst du das bei dir? Läuft deine große Anlage schon?

$XEON (-0,01 %)

$XEOD (+0 %) Welche Zinsraten zahlt ihr aktuell für Kredite, die ihr für Aktienkäufe nutzt?

Diese Frage kam mir gestern in den Sinn, als ich die Erholung genutzt habe, um einige Positionen zu verkaufen. Das frei gewordene Cash habe ich wie gewohnt direkt im XEON geparkt.

Warum habe ich den Gedanken mit dem XEON verknüpft?

Im Daytrading shorte ich ja immer wieder Aktien, allerdings nur auf intraday Basis. Durch das Shorten des XEON könnte ich mir theoretisch sehr flexibel Geld zu derzeit rund 2 % p.a. „leihen“ und dieses bei Marktverwerfungen gezielt in Schwächephasen investieren. Da der XEON derzeit stabil etwa 2 % im Jahr steigt, entspricht dieser Wert im Grunde meinen „Finanzierungskosten“.

Gebühren? Bei kleineren Beträgen gleichen sich Borrow Fee und Zinsen auf Verkaufserlös nahezu aus, sodass im Wesentlichen nur noch die Spread Kosten übrig bleiben. Gleichzeitig wäre das Ganze extrem flexibel, da der XEON jederzeit handelbar ist.

Solange ich genügend Cash zur Verfügung habe, ist das für mich zwar nicht relevant! Es war eher ein theoretisches Gedankenspiel.

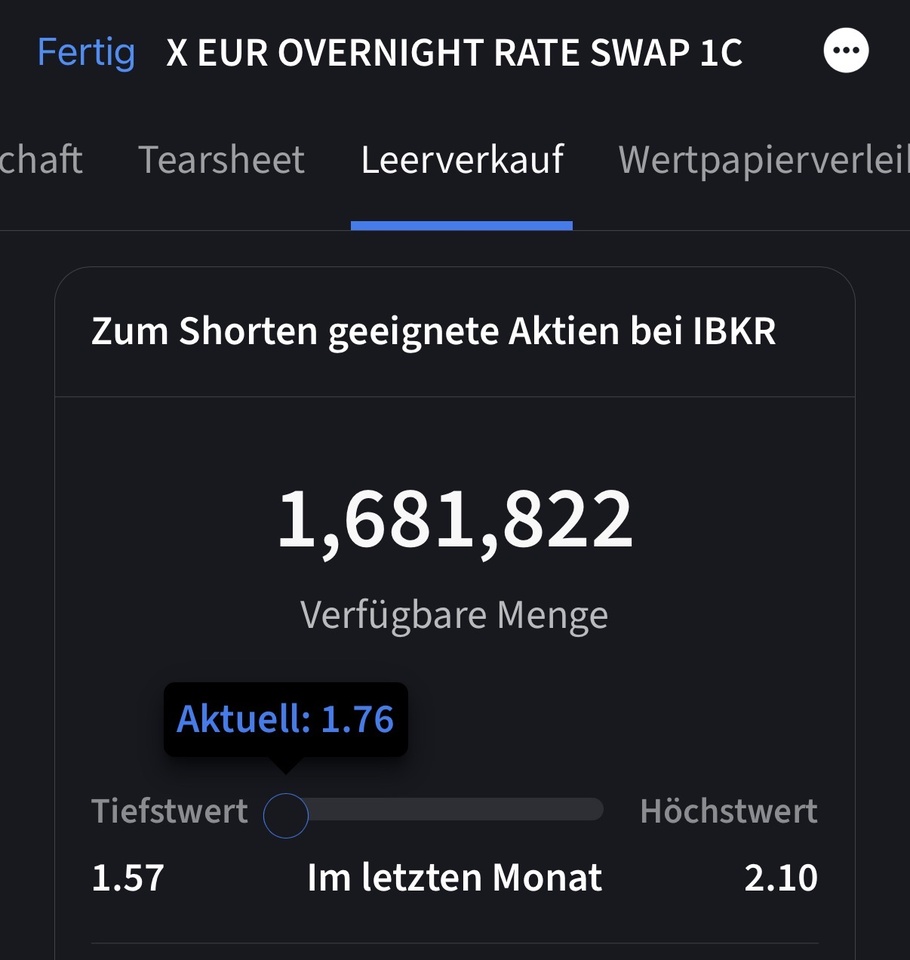

Ich habe das dann auch bei IBKR geprüft: Der XEON ist dort tatsächlich leerverkaufbar, aktuell mit einem Bestand von ca. 1,6 Mio. Stück.

Klingt nach einer Art Hack, um jederzeit flexibel und günstig an „Kredit-Cash“ zu kommen, vorausgesetzt, man hat einen Broker wie IBKR mit Margin-Konto. Oder habe ich irgendwo einen Denkfehler 😵💫

Hat jemand von euch schon einmal denselben Ansatz verfolgt und STR Overnight geshortet?

@GoDividend Alternative zu Deinem Bausparer Projekt?

Guten Tag zusammen,

ich beschäftige mich derzeit weiterhin mit passenden Anlagestrategien für meine Eltern.

Derzeit läuft vieles über Tagesgeldkonto, Festgeldkonto um das Vermögen zu halten(bzgl. Einlagensicherung wissen sie Bescheid).

Allerdings haben sie auch einen Sparplan in den FTSE All world monatlich laufen, der 10-15 Jahre gehalten wird um ihn in der Rente langsam zu entnehmen/aufzulösen.

Nun stelle ich mir die Frage, was am meisten Sinn macht um kein Tagesgeld-Hopping zu betreiben. Viele werden jetzt direkt an den $XEON (-0,01 %) denken, allerdings verstehe ich hier die Zusammensetzung der Anleihe/ETF bzw. auch die Absicherung nicht, hier liegt doch dann bei einer Insolvenz ein Emittentenrisiko vor oder?

Was gibt es neben dem $XEON (-0,01 %) für weitere Alternativen die ihr nutzt um euer Vermögen stabil zu halten.

vielen Dank für eure Hilfe und Austausch, lasse mich gerne belehren!🫶🏾 SCHÖNES WE!

Der Februar war ein anspruchsvoller und volatiler Monat.

Nach einem starken Jahresauftakt folgte eine deutliche Sektor-Rotation, ausgelöst durch Risk-Off-Flows, eine Neubewertung von Growth-Werten und die Notwendigkeit, operative Schwächen im Portfolio konsequent zu adressieren.

Trotz der Volatilität war es ein Monat der strategischen Neuausrichtung:

📊 Monatsperformance: –3,15%

📊 Depotwert: ~39.144 €

📊 Performance max.: +27,58%

📊 Performance YTD: -1,32%

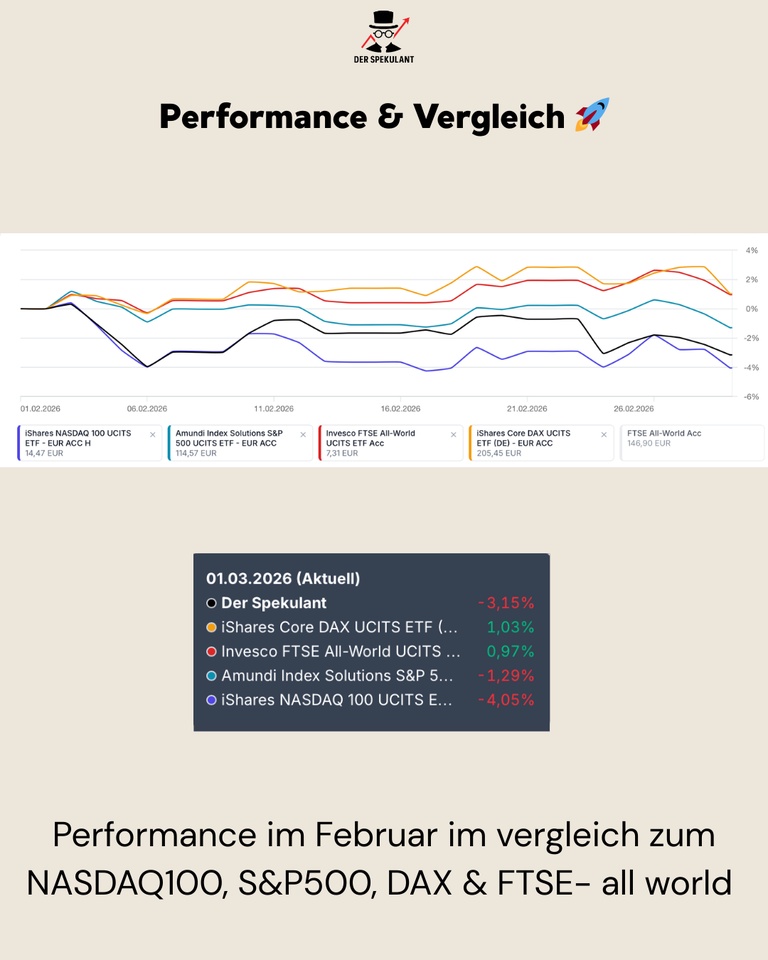

Performance & Vergleich 🚀

Der Februar war geprägt von einer deutlichen Sektor-Rotation:

Software & High-Beta-Tech korrigierten unter Druck, während ausgewählte Hardware-Titel und breit gestreute Value-Werte relative Stabilität zeigten.

Performance im Vergleich (01.02-28.02.2026):

Mein Depot: –3,48%

NASDAQ 100: –4,05%

S&P 500: –1,29%

DAX: +1,03%

FTSE All-World: +0,97%

👉 Die relative Underperformance ist auf das hohe Growth-Exposure zurückzuführen, wobei das Depot den stark unter Druck stehenden NASDAQ 100 knapp outperformen konnte.

Käufe, Verkäufe & Allokation 💶

Der Fokus im Februar lag klar auf Portfolio-Bereinigung und strategischem Shift:

Zukäufe 💰

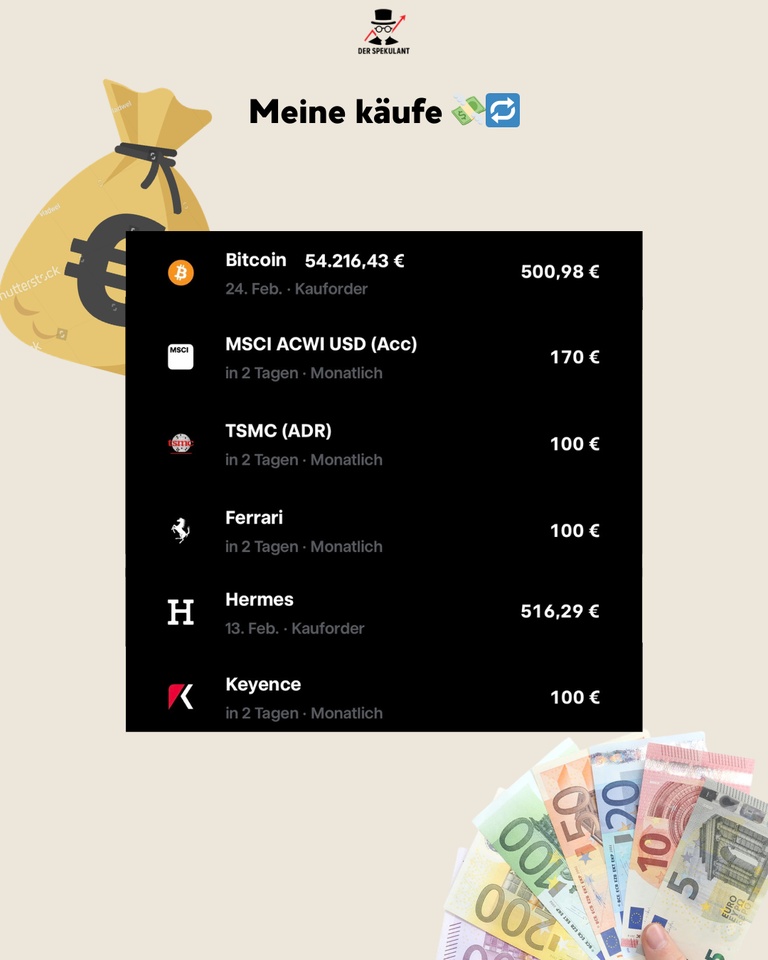

Hermes ($RMS (-1,34 %)) gezielter Ausbau im Qualitätssegment. TSMC ($2330) taktischer Einstieg aufgrund des beobachteten Shifts an der Börse von Software hin zu Hardware. Bitcoin ($BTC (-0,78 %)) – 500 € Zukauf aus dem Euro Overnight Rate Swap ETF ($XEON (-0,01 %)) bei 54.216 €, um den Durchschnittspreis auf 63.000 € zu senken.

Verkäufe ❌

Vollständige Trennung von Tomra Systems ($TOM (+1,73 %))und Novo Nordisk ($NOVO B (+1,47 %)), da die Unternehmen in den letzten Quartalen operativ enttäuscht haben und keine klaren Signale des Managements für eine Trendwende erkennbar waren.

👉 Aktuell wird die Cash-Quote durch die gezielten Zukäufe dynamisch für Opportunitäten genutzt.

Top-Mover im Februar 🟢

Der Februar wurde trotz des Marktumfelds von Qualitätstiteln und erfolgreichen Rebounds getragen.

Stärkster Performer war Keyence ($6861 (+4,42 %)), das mit +16,21% massive relative Stärke bewies. Ebenfalls stark präsentierte sich Ferrari ($RACE (+0,26 %)) mit +13,45%, gefolgt von Berkshire Hathaway ($BRK.B (-0,42 %)), das mit +6,22% als stabiler Anker fungierte.

Der iShares MSCI World Small Cap ($WSML (+0,21 %)) legte +3,61% zu, während der iShares MSCI ACWI ($ACWI) mit +0,70% eine solide Basis bildete. Der Xtrackers II EUR Overnight Rate ($XEON (-0,01 %)) rundete das Bild mit +0,15% ab und diente als Quelle für die Bitcoin-Investition.

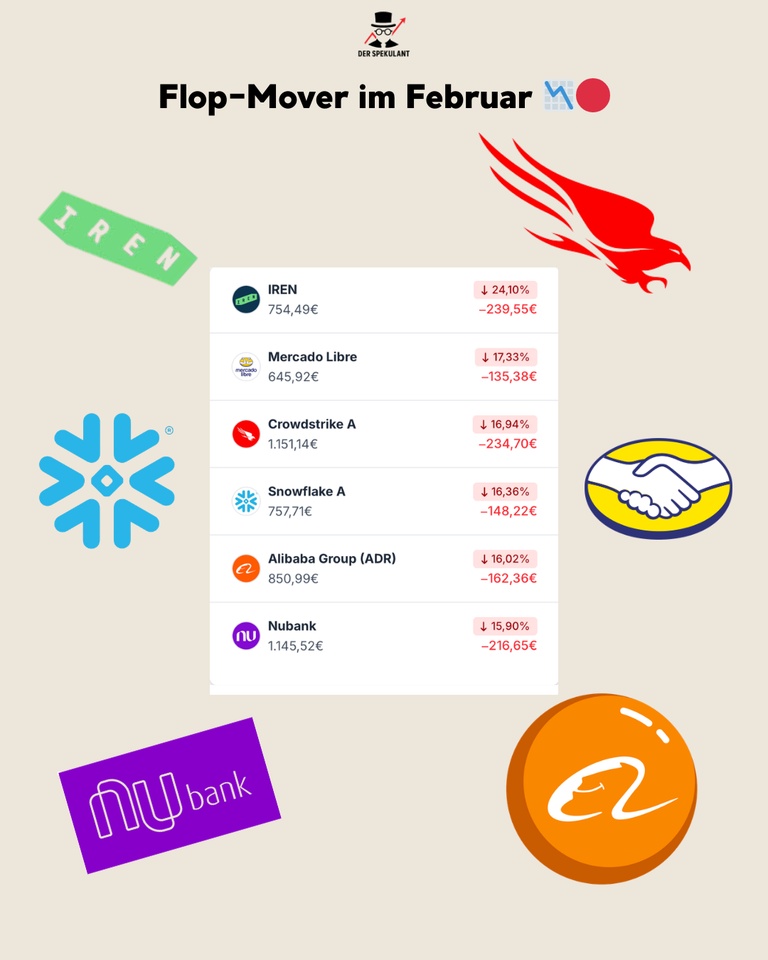

Flop-Mover im Februar 🔴

Die schwächere Seite des Depots war klar im Growth- und Krypto-Segment zu finden.

IREN ($IREN (-1,37 %)) korrigierte nach dem starken Vormonat um –24,10%. Auch Mercado Libre ($MELI (+1,5 %)) geriet mit –17,33% deutlich unter Druck. CrowdStrike ($CRWD (+0,37 %)) –16,94% und Snowflake ($SNOW (-0,36 %)) -16,36% litten unter dem allgemeinen Sentiment-Shift im Software-Bereich.

Auch Alibaba ($BABA (-0,54 %)) gab mit –16,02% die Gewinne des Vormonats wieder ab. Nubank ($NU (+0,36 %)) rundete die Verliererliste mit –15,90 % ab durch die schlechte Stimmung bei den payment Anbietern.

👉 Wichtig: Es handelt sich primär um Bewertungs- und Sentiment-Moves, nicht um fundamentale Brüche – dennoch war die Konsequenz bei den verkauften Positionen aufgrund der ausbleibenden operativen Dynamik notwendig.

Fazit 💡

Der Februar war kein einfacher Monat, aber ein notwendiger für das Rebalancing:

➡️ Strategische Trennung von Werten ohne operative Dynamik

➡️ Fokus-Shift: Von Software/ High Growth zu Hardware (TSMC) und Fokus auf Quality (Hermes)

➡️ Volatilität bewusst genutzt, um den Bitcoin-Durchschnittspreis zu senken

Das Umfeld bleibt anspruchsvoll:

Zinsen, Fed-Erwartungen und die Rotation in Hardware-Werte werden die Märkte auch im März prägen. Der Fokus bleibt auf Qualität, operativer Exzellenz und Liquidität.

❓ Frage an die Community

Welche Aktie hat euch im Februar am meisten überrascht – positiv oder negativ?

👇 Schreibt es in die Kommentare!

+ 2

Eigentlich hatte ich Einzelwerte wie $6861 (+4,42 %)

$6920 (+2,41 %)

$7012 (-0,08 %)

$2802 (+4,39 %) auf dem Schirm. Warum ist es nun doch der $XNKY (+0,55 %) geworden?

ETF statt Einzelwerte:

Ich wollte die Komplexität reduzieren statt mich zwischen den japanischen Tech Giganten entscheiden zu müssen, hole ich mir die 225 größten Aktien gesammelt ins Depot.

Momentum-Affinität:

Da ich Fan von Momentum bin (habe auch Europa Momentum im Core), liegt mir die Preisgewichtung des Nikkei 225 mehr als die klassische Marktkapitalisierung.

Obwohl Japan bereits im $FWRG (-0,56 %) enthalten ist, fahre ich hier nun eine bewusste Übergewichtung. Ich glaube, dass Japan noch einiges an Potenzial entfalten wird.

Mein Ziel ist es Gewinne von meinen Einzelwerte wie $ASML (-1,02 %) und $GOOGL (-5,09 %) laufen zu lassen, sobald 200% Rendite erreicht wurden. Dann nehme ich den Einsatz raus und Schichte in die ETF's um. So bereite ich mich auf Zeiten vor, wo ich mich weniger um mein Depot kümmern muss und es ein selbstläufer wird.

Ich habe festgestellt, dass ich zu viel Zeit an der Börse verbringe und das will ich reduzieren.

Mein Core soll zukünftig aus 75% bestehen

Satellite mit den erwähnten Gewinnen und Einzelwerten bzw. Altcoins bei 25%.

Mein USA Anteil liegt aktuell bei 40%, Europa bei 16%, Asien bei 12%, Gold bei 12%, Krypto bei 8%. Den Rest habe ich im $XEON (-0,01 %) liegen.

Der USA Anteil soll nicht über 50% kommen, da ich an Europa, Emerging Marktes und Japan glaube.

Als erstes:

Vielen Dank für die freundliche Aufnahme in der getquin Community!

Leider habe ich das HowTo:Portfolio-Feedback auf GetQuin von @DonkeyInvestor

für eine ausführliche Vorstellung erst später entdeckt und versuche diesmal ausführlicher als beim ersten Mal zu Schreiben und meine getroffenen Entscheidungen konkret zu untermauern, um so evtl. ein noch genaueres Feedback von der Community erhalten zu können. 💛

Mein persönliches Ziel ist es komplett schuldenfrei werden und gleichzeitig mit dem stetigen Vermögensaufbau 📈zur Verbesserung der privaten Altersvorsorge in 2026 zu beginnen. Ich bin ausdrücklich bereit im ersten Jahr meines Investments ein höheres Risiko dafür einzugehen und probiere somit fast alles aus.

Ich möchte in diesem Jahr nach dem bewussten Grundsatz „Set and forget“ tätig sein und Ende 2026 zwischen den Feiertagen meine Strategie bewusst überprüfen und ggf. anpassen.

Statt „keep it simple“ heißt es bei mir wohl eher „overenginerring.“

Als Grund dafür sehe ich eure zahlreichen Hinweise für die ich mich nochmal bei

@Epi

@Gehebeltes-EFH

@Stullen-Portfolio

@Multibagger

@Sunrise-Mantis

@EisenEnte

@PositivePossum

@schlimmschlimm

hiermit bedanke und mein generelles Lebensmotto:

„Einfach kann jeder!“

Ich glaube zum jetzigen Zeitpunkt würde mir das investieren mit „alles in den AllWorld-ETF stecken“ auch nur halb so viel Spaß machen und mich eher langweilen. Dafür ist alles noch so schön neu und unbekannt. 🤯

Ich werde dann ja sehen, ob die unterschiedlichen Investitionen generell eine gute Daumen 👍🏻 oder eine ganz schlechte Daumen runter 👎🏻Idee waren.

Die von mir bereits jetzt fest gedeckelte und nach und nach geplante investierte Summe in diesem ersten Jahr 2026 i. H. v. 5.071,00 € ist gedanklich schon jetzt komplett von mir abgeschrieben worden als Spielgeld.

Für die notwendige Diversifikation (ETF, ETC, Einzelaktien und Crypto) in meinem Portfolio habe ich mir weitere ANREGUNGEN geholt und bin von den nur anfänglichen 100,-€ mtl. Sparplan nur in einen thesaurierenden AllWorld-ETF „stecken“ gewechselt und habe noch Mitte Januar 2026 zusätzlich auf dem gleich gelagerten AllWorld- ETF ausschüttender Form einen Sparplan von 40,-€ mtl. eingerichtet.

Zwischenzeitig bin ich Ende Januar 2026 auf die Idee gekommen und habe die beiden zwei bestehenden Sparpläne $VWCE (-0,11 %) und $VWGL weitere Sparpläne ($AIQG (-0,83 %)

$RENW (-1,14 %)

$IGLN (+3,7 %)

$BTC (-0,78 %)

$VHYL (-0,1 %)

$ISPA (-0,2 %)

$FGEU (-0,08 %) auf ingesamt 9 Sparpläne mit einer mtl. Summe von 300,-€ angepasst.

Leider war es für eine Ausführung der Sparpläne per Lastschrift bei Trade Republic zu Beginn 02/2026 bereits zu spät. Deswegen werden diese nun erst in der Mitte dieses Monats ausgeführt werden können.

Gestern habe ich mich dann noch dazu entschieden spontan 50,-€ Einzelorder in bitcoin zu betreiben. Da habe ich mich einfach durch die Postings mitreisen lassen. 🤑

Die geplante Sondertilgung (500,-€ mtl.) für meinen Autokredit hat bereits nun zwei Monate gut funktioniert und wird vorrangig betrieben, um schneller tatsächlich schuldenfrei zu werden.

Die konkreten bisherigen und künftigen investierten Beträge und Positionen sind aus dieser Excelltabelle ersichtlich.

Zu den 6 Vorschlägen von Dir @Epi (Ja, hier bekommst Du die versprochene Rückmeldung) habe ich mir im Einzelnen folgende Gedanken gemacht aus denen sich mein Plan dann begründet.

Deka Fonds:

Die beiden Sparpläne über jeweils 50,-€ mtl. waren bereits von mir ausgesetzt und wurden aktiv genutzt, um den ersten Sparplan von 100,-€ mtl. zu bedienen.

Zusätzlich löse ich die beiden zu den Sparplänen dazugehörigen Unterdepots nun Stück für Stück auf und verkaufe 100,-€ mtl., um so einen möglichst guten Durschnittswert im Verkauf zu erreichen.

Die 100,-€ werden so dann gleich in Form von fünf Sparplänen mtl. umgeschichtet und wie folgt reinvestiert:

Core: 65%

Satelliten: 35%

davon:

Clean Energy 10%

AI: 10%

Bitcoin: 10%

ETC Gold: 5%

VWL:

Die mtl. 40,-€ VWL auf das dritte Unterdepot bei der Deka halte ich so lange weiter aufrecht, bis ich die Motivation entwickle meinem Arbeitgeber eine anderen Vertrag mitzuteilen. Derzeit habe ich kein Bedürfnis mit der Personalabteilung mehr in Kontakt zu stehen als notwendig.

Trotzdem habe ich ab Februar 2026 zusätzlich einen Sparplan über 40,-€ mtl. für den All World ETF ausschüttend eingerichtet.

Die drei Einzelaktien plus die Bonusakte von Xiaomi behalte ich im Portfolio, um ein Gefühl für Aktien zu entwickeln.

Weitere Einzelaktien sind derzeit nicht geplant. Dies passt insoweit ganz gut, da ich die Bonusaktie ein Jahr halten muss, bevor diese veräußert werden kann.

Prämiensparvertrag:

Der Prämiensparvertrag mit 99 Jahren Laufzeit nach „altem Recht“ hat mit 12,50 € mtl. ein jährliches Invest von 150,-€ mit einer garantierten Prämie von 50% plus Zinsen und Zinsezinsen. Nach Prüfung der Vertragsbedingungen würde ein auf 0 Stellen einen sofortigen Verlust der Prämie zur Folge haben. Aus dem Grund habe ich mich dazu entschieden den Vertrag aufrecht zu erhalten.

Sparlose Sparen & Gewinnen:

Grade als ich mich damit auseinandersetzen wollte, ob ich die Sparlose nun kündige, hat eins der Lose im Januar 2026 1.000,-€ gewonnen. Aus diesem Grund habe ich mich dazu entschieden meine 10 Lose doch zu behalten.

Ein wesentlicher Punkt meiner Sparlose ist, dass ich von den 600,-€ am Ende des Jahres wieder 480,-€ zurück erhalte.

Diese werden von mir ebenfalls in der gleichen Gewichtung wie bei der Umschichtung vom Deka Depot auf die 5 auserwählten Sparpläne im Dezember verteilt.

Der Gewinn von den Sparlosen i. H. v. 1.000,-€ geht in$XEON (-0,01 %) für „max. Zinsen“.

Notgroschen:

Meinen echten Notgroschen hingegen behalte ich komplett auf dem Tagesgeldkonto damit dieser immer sofort für mich verfügbar ist.

Damit ich auch ein Gefühl für Dividenden erhalte, habe ich mir zusätzlich drei Dividenden ETF rausgesucht die ich jeweils mit 20,-€ mtl. bediene.

In Kombination sorgen diese drei ETF dafür, dass geplant jeden Monat eine Dividende an mich ausgeschüttet wird. Das klingt zumindest in der Theorie grade nach sehr viel Dopamin und gefällt mir daher sehr.

Was in 01/2027 von den investierten 5.071,-€ dann tatsächlich noch da ist, ist für mich bereits jetzt ein 100% Gewinn, denn nachdem ich vor knapp einem Jahr dem Spiel „WOS“ 🥶(wer kennt es?) verfallen und in 3 Monaten ca. 5k für digitalen Mist und vor allem zu Aufbesserung meines Ofens 🔥🪵verpulvert habe, ist das hier doch eindeutig die bessere Alternative mein Geld für Dopaminschübe auszugeben und mir die Zeit zu vertreiben. Und gleichzeitig online Teil einer Community sein. Was will man da noch mehr?

So, Ich freue mich bereits jetzt schon auf’s Feedback von euch. Seid ruhig ehrlich, ich kann’s ab! 🤞🏻

VG

QW3RTY

PS: Mein Portfolio konnte ich nicht teilen. Die Funktion war ausgegraut.

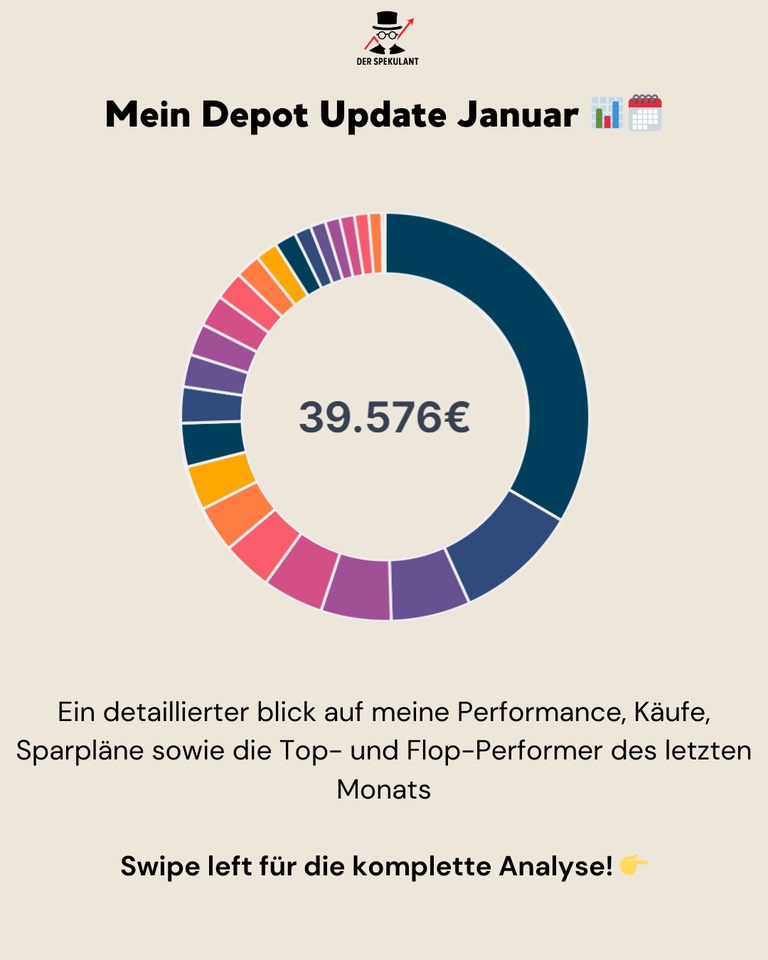

Der Januar war ein anspruchsvoller, aber insgesamt konstruktiver Monat.

Nach einem starken Jahresstart folgte zur Monatsmitte eine deutliche Tech-Korrektur, ausgelöst durch Risk-Off-Flows, Zinssensitivität und Zurückhaltung nach den ersten US-Earnings.

Trotz dieser Volatilität schließe ich den Monat klar im Plus ab:

👉 Monatsperformance: +2,5 %

👉 Depotwert: 39.576 €

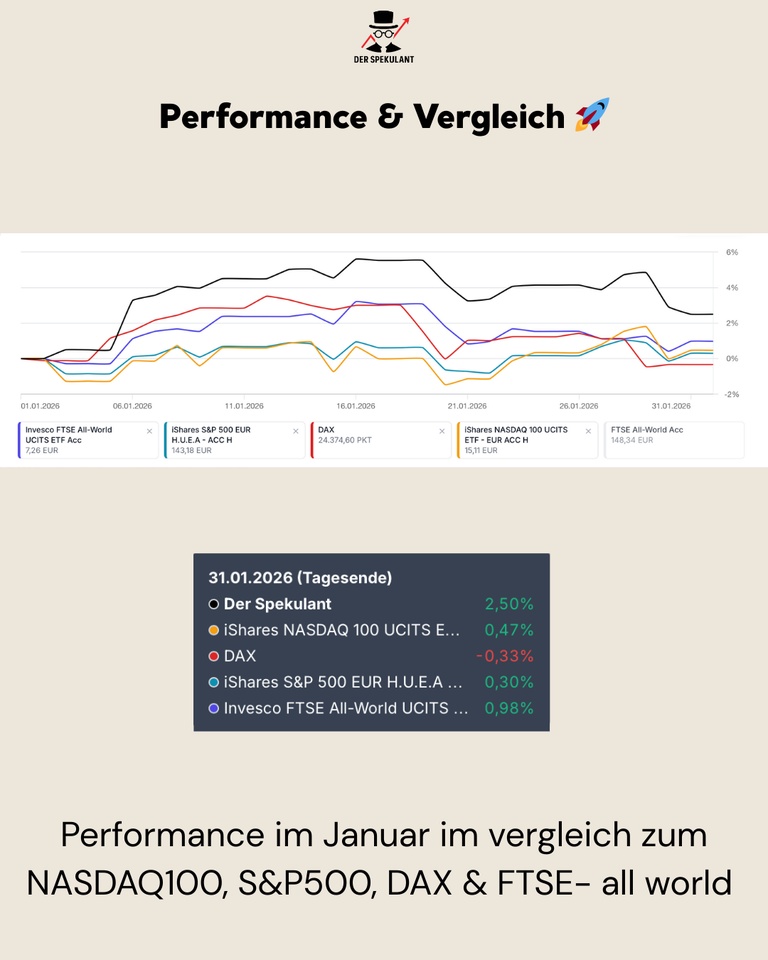

1. Performance & Vergleich 🚀

Der Januar war geprägt von sektoraler Rotation:

Software & High-Beta korrigierten deutlich, während ausgewählte Zykliker, Rohstoffe und Sondersituationen stabil blieben.

Performance im Vergleich (31.01.2026):

• Mein Depot:

+2,50 %

• NASDAQ 100: +0,47 %

• S&P 500: +0,30 %

• DAX: –0,33 %

• FTSE All-World: +0,98 %

👉 Die Outperformance resultiert nicht aus breitem Tech-Exposure, sondern aus gezielten Themen, antizyklischen Positionen und aktiver Allokation.

2. Käufe, Verkäufe & Allokation 💶

Der Fokus im Januar lag klar auf Risikomanagement und Cash-Steuerung:

Zukäufe: Siemens ($SIE (-1 %)) (zweimal) – Teilreinvestition realisierter Gewinne. Euro Overnight Rate Swap ETF ($XEON (-0,01 %))– gezielter Liquiditätsaufbau

Verkäufe: Teilverkauf Rheinmetall ($RHM (+0,75 %))nach extremem Lauf (+735% seit Einstieg)

👉 Aktuell liegt Cash / Cash-Äquivalente bei ~4 % des Depots – bewusst erhöht in einem Umfeld steigender Unsicherheit.

3. Top-Mover im Januar 🟢

Der Januar wurde klar von Sondersituationen und zyklischen Themen getragen.

Stärkster Performer war IREN m($IREN (-1,37 %)), das mit +40,8 % massiv von der Erholung im Mining-Sektor profitierte. Ebenfalls stark präsentierte sich der VanEck Uranium & Nuclear ETF ($NUKL (-0,72 %))mit +21,7 %, getrieben durch strukturelle Nachfrage, Angebotsknappheit und geopolitische Neubewertung.

American Lithium legte +19,1 % zu und zeigte eine technische Gegenbewegung nach monatelanger Schwäche. Alibaba ($BABA (-0,54 %))überzeugte mit +15,9 %, gestützt durch Bewertungsniveau, Margenstabilisierung und erste Zeichen regulatorischer Entspannung.

Auch Novo Nordisk ($NOVO B (+1,47 %)) (+15,4 %) profitierte von anhaltender Nachfrage im GLP-1-Segment, während Rheinmetall trotz Teilverkaufs nochmals +14,1 % zulegte und seine Rolle als struktureller Profiteur bestätigte.

4. Flop-Mover im Januar 🔴

Die schwächere Seite des Depots war klar im High-Multiple-Tech-Segment zu finden.

Cloudflare ($NET (-1,54 %)) verlor –11,2 % im Zuge einer massiven Neubewertung von KI- und Infrastruktur-Software. Ferrari ($RACE (+0,26 %)) (–10,9 %) und Snowflake ($SNOW (-0,36 %)) (–10,3 %) litten unter Gewinnmitnahmen und erhöhten Erwartungen nach starken Vorquartalen.

Auch CrowdStrike ($CRWD (+0,37 %)) (–6,6 %) und Datadog ($DDOG (-1,48 %)) (–6,4 %) standen unter Druck, obwohl sich an der operativen Qualität wenig geändert hat. Berkshire Hathaway ($BRK.B (-0,42 %)) rundete die Verliererliste mit –6,1 % ab – belastet durch Zins- und Versicherungsdiskussionen.

👉 Wichtig: Es handelt sich primär um Bewertungs- und Sentiment-Moves, nicht um fundamentale Brüche.

5. Fazit 💡

Der Januar war kein einfacher Monat, aber ein guter Start ins Jahr:

• Outperformance gegenüber allen relevanten Indizes

• Gewinne realisiert, Cash erhöht

• Volatilität bewusst akzeptiert statt blind geglättet

Das Umfeld bleibt anspruchsvoll:

Zinsen, Fed-Erwartungen, politische Unsicherheiten und Earnings werden die Märkte auch im Februar prägen.

Der Fokus bleibt daher klar auf Qualität, Liquidität und selektiven Chancen.

❓ Frage an die Community

Welche Aktie hat euch im Januar am meisten überrascht – positiv oder negativ?

👇 Schreibt es in die Kommentare!

+ 3

Wenn Eltern sterben, ist man selbst meist auch nicht mehr ganz jung. Die eigene Altersvorsorge sollte besser nicht vom Erbe abhängen und - wegen des fortgeschrittenen Alters - schon halbwegs abgesichert sein (ja, heute würde ich keine LV mehr abschließen, hat man halt so gemacht). Eine Immobilie hat man vielleicht auch, in meinem Fall eine selbstgenutzte Eigentumswohnung und zwei kleinere Einheiten zur Vermietung.

Und dann kommt etwas ungeplant und unerwartet eine Erbschaft, die in meinem Fall das Vermögen um zwei Drittel erhöhte. Uff.

Das klingt erst einmal toll, aber eigentlich ist man ganz schön traurig.

Ich empfinde es als meine Aufgabe, verantwortungsvoll und sinnvoll mit dem Geld umzugehen, die Leistung der Vorfahren "dauerhaft nutzbar" zu machen und zu ehren.

Aber wie?

Vielleicht haben andere ja ähnliche Sachlagen und Fragen wie ich in diesem Fall, weshalb ich meine Überlegungen und Entscheidungen in groben Zügen offenlege.

Meine "Vorbildung" bzw. Erfahrung mit Investments:

Wie ihr seht, war ich erst seit April 2025 hier im Forum dabei und viel mehr Erfahrung habe ich mit Investieren & Co. auch nicht. Die letzten 5 Jahre hatte ich nur einen 300€-Sparplan auf den S&P 500 laufen, ja, aber alles ganz passiv.

Seit April hatte ich mit "freiem Kapital" (<25k) zum ETF noch ein paar Einzelaktien gekauft und Spaß daran, z.B. mit $IREN (-1,37 %) , die ich bei 13 oder 14 € eingesammelt hatte und gerne habe ich hier auch Analysen und Gedankengänge verfolgt. Alles experimentell, Misserfolge gab es auch genug.

Mitten im Lernprozess kam dann recht plötzlich die Erbschaft und ich musste damit umgehen.

Ansatz einer Planung

Das Geld kann nicht einfach "rumliegen".

Was will ich eigentlich erreichen?

Anlagestrategie

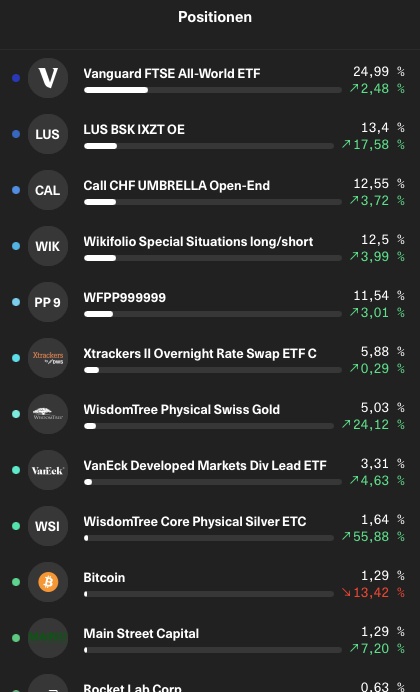

Wenn ich meine Alterssicherung schon selbst angespart habe, dann kann ich mit mäßigem Risiko auch noch ein paar Jahre Wachstum mitnehmen, um mir all die Wünsche zu ermöglichen. Dazu habe ich mir länger Gedanken gemacht und erkläre das Ergebnis auch nach dem Screenshot, der das aktuelle Portfolio zeigt:

Meine derzeitige Aufteilung:

Erläuterungen

Der FTSE All-World als Brot- und Butter-Core-Investment deckt 25% ab.

wikifolios (weil da Leute hoffentlich Ahnung haben) sorgen für das Wachstum mit 50% Anteil am investierten Kapital.

@Epi s 3xGTAA für Momentum (S&P 500 und Nasdaq sind da abgedeckt)

Umbrella und PPInvest low Vola (WFPP999999) für Wachstum mit sehr gutem Chancen/Risiko-Verhältnis (ca. 2!)

Special Situations long/short als Chance, falls Trump ganz durchdreht (da liegen aktuell 50% Cash drin aus gutem Grund)

Ein paar Prozente Cash als Reserve im $XEON (-0,01 %)

Ein paar Prozente Gold, Silber und Bitcoin (Lehrgeld) als Diversifikation

Kapitaleinkommen: $TDIV (-0,51 %) und $MAIN (-1,94 %) . Die sind mein Testfeld, ob das als Altersstrategie für ein regelmäßiges Dividendeneinkommen taugt. In die beiden gehen derzeit auch meine meisten Sparraten. Gewinnmitnahmen sollen auch dort landen.

Chancen/Risisko-Betrachtung

Die Anteilsgewichtete Sharpe-Ratio über alle diese Anlagen (ohne Aktien) sollte ziemlich genau bei 1 liegen.

Dass der bisherige interne Zinsfuß von 24% seit 10.11.2025 bis heute sicher nicht gehalten werden kann, sollte klar sein. Meine Hoffnung ist es allerdings durchaus, dass ich - ohne großen Aufwand treiben zu müssen - bei 15-20% p.a. landen könnte.

Und die 5-7% Einzelaktien behalte ich für den Spaß und zum Lernen, weil ich das Thema einfach spannend finde. Vielleicht führt das auch noch einmal zu einer Umorientierung in der Verteilung, aber derzeit starte ich mal so.

Wenn ich mit meinem Plan böse Dummheiten mache, sagt es ruhig!

Links zu den wikifolios:

Oder auch: Volatilität, Dividenden und warum das Finanzamt mein größter Kostenfaktor war

2025 ist vorbei und rückblickend war es ein Jahr, das wirklich alles hatte. Volatile Märkte, politische Dauerbeschallung, ein Depot mit eigenen Ideen und ein Privatleben, das sich herzlich wenig dafür interessiert hat, ob der Markt gerade rot oder grün ist.

Am Ende steht trotzdem ein Jahr, mit dem ich insgesamt sehr zufrieden bin.

Markt und Performance 2025

Blickt man auf die großen Indizes, war 2025 alles andere als langweilig:

Mein Depot war wie gewohnt defensiver aufgestellt. In guten Marktphasen habe ich Rendite liegen lassen, in schwachen Phasen dafür deutlich weniger verloren. Genau das hat sich vor allem im Frühjahr und im Sommer bezahlt gemacht.

Das ursprünglich gesetzte Ziel von 130.000 Euro Depotwert (alle Depots zusammen) konnte ich zum Jahresende tatsächlich erreichen. Nicht geradlinig, nicht ohne Umwege, aber erreicht ist erreicht.

Einzelaktien und typische 2025 Kandidaten

2025 hatte einige klare Gewinner, aber auch Werte, die mir regelmäßig Geduld abverlangt haben.

Zu den stärkeren Phasen gehörten unter anderem

Auf der anderen Seite standen

Unterm Strich hat sich aber wieder gezeigt, warum ich auf breite Streuung und defensive Werte setze.

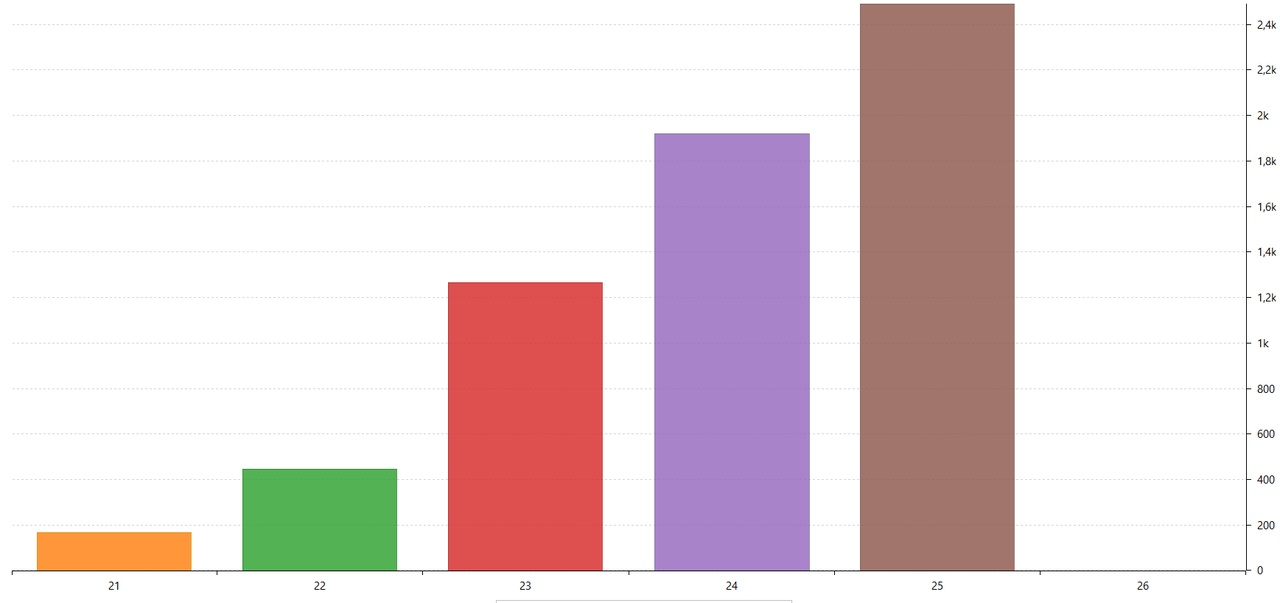

Dividenden 2025, mein persönliches Highlight

Der Bereich, der mir 2025 am meisten Freude gemacht hat, waren ganz klar die Dividenden.

Fast jeder Monat lag über dem Vorjahr. Teilweise sehr deutlich:

Der Juli war erwartungsgemäß schwach, aber das gehört dazu.

Am Jahresende habe ich mein persönliches Ziel von rund 2.400 Euro Netto Dividenden erreicht bzw. sogar minimal übertroffen. Es sind letztlich insgesamt Netto 2491,38€ geworden. Für mich ein extrem wichtiger Punkt, weil diese Zahl unabhängig von der Marktstimmung ist. Die Dividenden kamen auch dann, wenn die Kurse gefallen sind oder der Markt kollektiv schlechte Laune hatte.

Meine Dividendentreppen sehen auch gut aus.

Wenn es gut läuft, dann bekomme ich in 2026 sogar bereits 3000€ Netto Dividende. Dafür müsste nur der USD eeeetwas stärker werden.

Depot Umbau und bessere Übersicht

Im Sommer habe ich mein Depot optisch neu sortiert.

An der Strategie hat sich nichts geändert, aber mental war das ein riesiger Vorteil. Seitdem ist klar, was bewertet werden muss und was einfach laufen darf. Der Blick aufs Depot ist entspannter geworden und die Rückblicke sind deutlich strukturierter.

Der Notgroschen und das Jahr der Rechnungen

2025 war auch das Jahr, in dem mich das Thema Notgroschen sehr deutlich eingeholt hat.

Am Ende wurde das zwar korrigiert, aber der Schaden war da. Der Notgroschen war zeitweise auf unter 1.000 Euro zusammengeschmolzen. Und genau da merkt man sehr schnell, warum man so ein Polster überhaupt aufbaut.

Mein persönlicher Ruhepunkt liegt nun bei 5.000 Euro. Damit schlafe ich ruhig. Trotzdem baue ich den Notgroschen weiter konsequent auf 10.000 Euro auf, einfach weil 2025 gezeigt hat, dass ungeplante Ausgaben immer kreativer sind als jede Planung.

Ziele 2025 und persönliches Fazit

Nicht alles lief perfekt. Ich habe Ziele angepasst, Sparraten reduziert und Entscheidungen mehrfach hinterfragt. Trotzdem:

2025 war kein Jahr für Heldengeschichten oder Social Media Screenshots mit All Time Highs. Es war ein Jahr für Realismus, Lernen und sauberes Aufstellen.

Und ganz ehrlich: Wenn man am Jahresende sagen kann, dass man seine Ziele erreicht hat, ruhig geschlafen hat und das Finanzamt nicht dauerhaft gewonnen hat, dann war es unterm Strich ein gutes Börsenjahr.

Gibt es noch etwas, was euch hierzu interessiert?

Wie lief euer 2025?

Was habt ihr daraus mitgenommen?

Wem der Rückblick gefallen hat, darf mir gerne folgen.

Wem nicht, der darf weiterscrollen und hoffen, dass 2026 spektakulärer wird.

Top-Creator dieser Woche