🌤 Oktober-Rückblick 2025

Der Oktober war ein Monat zwischen Umbruch, Anpassung und kleinen Entscheidungen mit großer Wirkung. Nur noch zwei Monate bis zum Jahresziel der IPQ steht aktuell bei 97

📊 Performance & Märkte

Eine genaue Monatsperformance lässt sich derzeit nicht kalkulieren, doch der Robo-Advisor hält sich wacker mit einer Gesamtperformance von +33,75 %.

Hot-Faktor-Favorit

Allianz.

König-Midas-Faktor

Xpeng.

1 Schweizer Franken notiert bei 1,07 Euro

₿ Krypto & alternative Anlagen

Im Kryptobereich gab es kleinere Anpassungen und Teilverkäufe. Der Anteil muss weiter auf 10% gesenkt werden.

Bei Timeless herrschte Ruhe, lediglich zwei Pokémon-TTBs wurden verkauft.

Auch bei NFTs und Musikrechten blieb’s still keine neuen Käufe, keine Verkäufe, kein Drama.

🍷 Weingut

Im Weinberg ebenfalls Stillstand. Keine neuen Nachrichten, aber manchmal ist Ruhe auch eine Form von Reife.

📈 Einzelaktien, ETFs & Sparpläne

Im Aktienbereich ging es dagegen richtig rund.

$SLI (+6,05 %) und $IBU (-0,16 %) sind durch die Decke gegangen Grund genug, ein paar Gewinne mitzunehmen. Dafür zog $OTEX (-3,7 %) neu ins Depot ein. Außerdem wurden $AAPL (+0,3 %)

$MSFT (-0,08 %) und $RWE (-0,21 %) verkauft. Wieder im Depot: $AWK (+0 %)

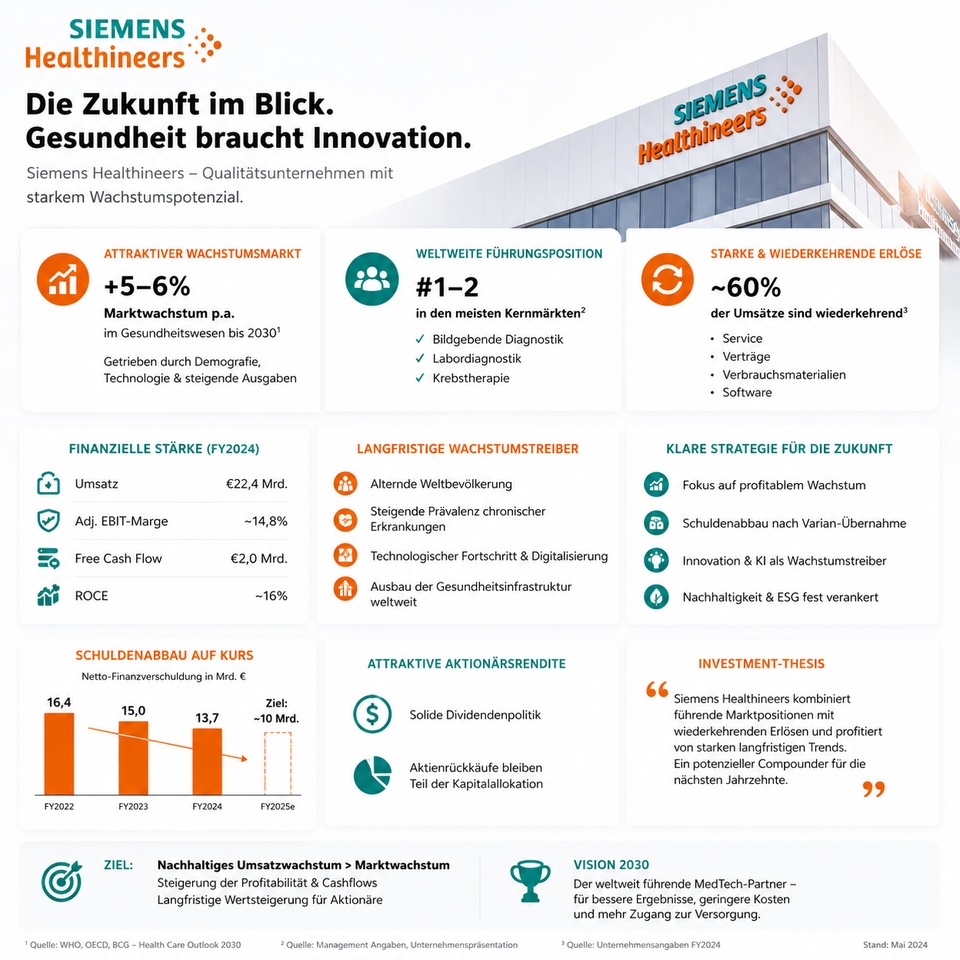

$SHL (+0,56 %) und $CAKE (-0,23 %) bekam eine Extraportion Kapital.

Der $XEON (+0,01 %) wurde komplett verkauft und in den der $bnp Paribas- Easy Overnight umgeschichtet vielleicht ein Fehler, vielleicht ein Glücksgriff. Die Zeit wird’s zeigen.

🚀 Crowdcube & Startups

Hier blieb’s ruhig – keine neuen Projekte.

🧠 Nao – ein Testlauf mit Hürden

Neugier ist manchmal der beste Ratgeber. Nachdem ich einen Podcast über Nao gehört hatte, wollte ich die Plattform selbst testen. Also startete ich gleich acht Sparpläne auf verschiedene angebotene Assets.

Schon nach wenigen Tagen stand ich mehrfach im Austausch mit dem Support Zinsen auf dem Verrechnungskonto, unübersichtliche Sparplanübersichten, und eine seltsame Buchungslogik: Statt vom Verrechnungskonto wurden die Beträge direkt per Lastschrift abgebucht.

Als ich das Geld wieder auszahlen wollte, stellte sich heraus, dass es ganze acht Wochen blockiert bleibt. Nicht optimal.

Trotzdem bleibt Nao spannend die Vision überzeugt, auch wenn der Start holprig war. Heute kam ein neues Produkt, handelbar über TR, also habe ich meinen Overnight Rate Swap mit 6,2 % Rendite verkauft und umgeschichtet. Ob’s die richtige Entscheidung war? Wir werden sehen.

Hat jemand von euch auch Erfahrungen mit Nao?

🌴 Rückblick Oktober

Ich befinde mich aktuell im Urlaub eine Woche Auszeit zwischen Oktober und November.

Ich habe meine Therapie begonnen, doch bisher spüre ich noch keine Veränderung. Größte Sorge derzeit: die Kosten nach Ende der Studie. Eine Monatsdosis kostet rund 250 €, und die Krankenkasse übernimmt sie wohl nicht. Bis Januar läuft die Studie noch, danach wird sich zeigen, wie es weitergeht.

Auf der positiven Seite: Der Sparplan und die Haushaltskasse für 2026 stehen! Künftig fließen 10 % meines Bruttolohns plus Reinvestitionen in Einzelaktien. Ich muss etwas vorsichtiger planen im März 2026 steht nämlich ein unbezahlter Urlaub an. Dafür verzichte ich auf meinen Lohn und 2,5 Urlaubstage. Aktuell hab ich das zweite readley testabo in Folge dank der Lidl App.

Und ja sorry an @christian

@TheRealRapha

@Leonard

@Gqnina Ich war auf einer Hochzeit bei Berlin und habe spontan zwei Tage im Tropical Island drangehängt. Das Hauptquartier musste warten nächstes Mal klappt’s bestimmt! Diese Woche gönne ich mir noch die Herbstmesse und gutes Essen. Und nächste woche gehts nach Bayern.

🎧 Zinsen, Podcasts & Immobilien

Bei Vivid gab’s keine Neuigkeiten.

Podcast ist in Staffel 3 Folge 1 dreht sich um finanzielle Ziele

Und auch bei der Immobilie ein kleiner Lichtblick: Die Nebenkosten sinken 2026 um 5 Euro.

🔮 Ausblick auf November

Der kommende Monat wird wohl etwas teurer ein paar Anschaffungen sollen endlich erfüllt werden. Man lebt schließlich nicht nur, um Rendite zu machen. 😉

Und ihr? Wie war euer Oktober?

Wer mehr erfahren möchte, darf gerne folgen und wem meine Investments nicht gefallen: Die Blockierfunktion funktioniert wunderbar. 😄

Danke fürs Mitlesen – bis zum nächsten Rückblick! 🙌