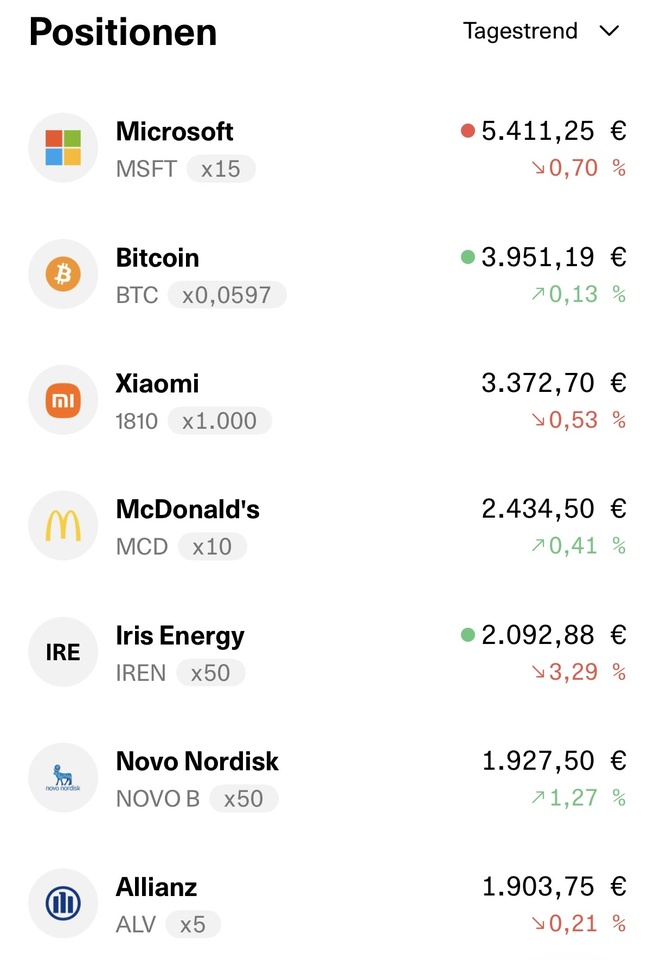

Die komplette Position im S&P 500 Information Technology ETF

$IUIT (+2,91 %) wurde verkauft und gezielt in McDonald’s $MCD (-0,04 %) , PepsiCo

$PEP (-1,32 %) sowie den L&G Global Quality Dividends ETF

$LDGL (+0,09 %) umgeschichtet.

Die Gründe für diese Entscheidung:

• Weniger Volatilität: Nach den starken Kursanstiegen im Technologiesektor möchte ich das Depot defensiver aufstellen und die Abhängigkeit von hoch bewerteten Tech-Werten reduzieren.

• Mehr Cashflow: Der Fokus verschiebt sich stärker auf regelmäßige Dividendenerträge statt ausschließlich auf Kurswachstum. Ziel ist ein stetig wachsender monatlicher Cashflow.

• Attraktive Bewertungen: Sowohl McDonald’s als auch PepsiCo notieren aus meiner Sicht aktuell auf interessanten Bewertungsniveaus. Beide Unternehmen verfügen über starke Marken, robuste Geschäftsmodelle und eine jahrzehntelange Historie steigender Dividenden.

• Mehr Diversifikation: Der L&G Global Quality Dividends ETF ergänzt das Depot um weltweit hochwertige Dividendenunternehmen und sorgt für eine breitere Streuung.

• Klumpenrisiko reduziert: Der Technologiesektor hat mittlerweile auch im MSCI World $IWDA (+0,83 %) ein sehr hohes Gewicht. Durch die Umschichtung wird die Abhängigkeit von wenigen großen Tech-Konzernen verringert und das Portfolio ausgewogener aufgestellt.

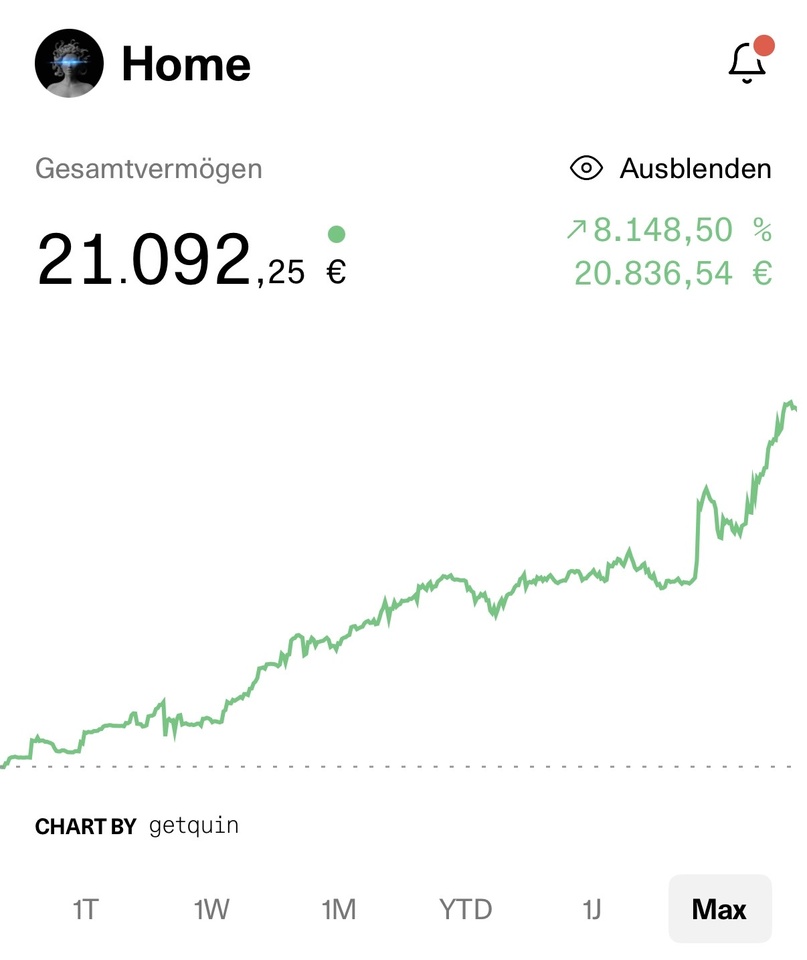

Für mich ist das kein Schritt gegen Technologie – Tech bleibt über den MSCI World weiterhin ein bedeutender Bestandteil des Depots. Es geht vielmehr darum, das Portfolio breiter aufzustellen, das Klumpenrisiko zu reduzieren und den Fokus stärker auf stabilen Cashflow, Qualität und langfristig planbare Dividendenerträge zu legen.