Guten Abend zusammen,

hier mal wieder was aus der Rubrik langweiliges DDepot :)

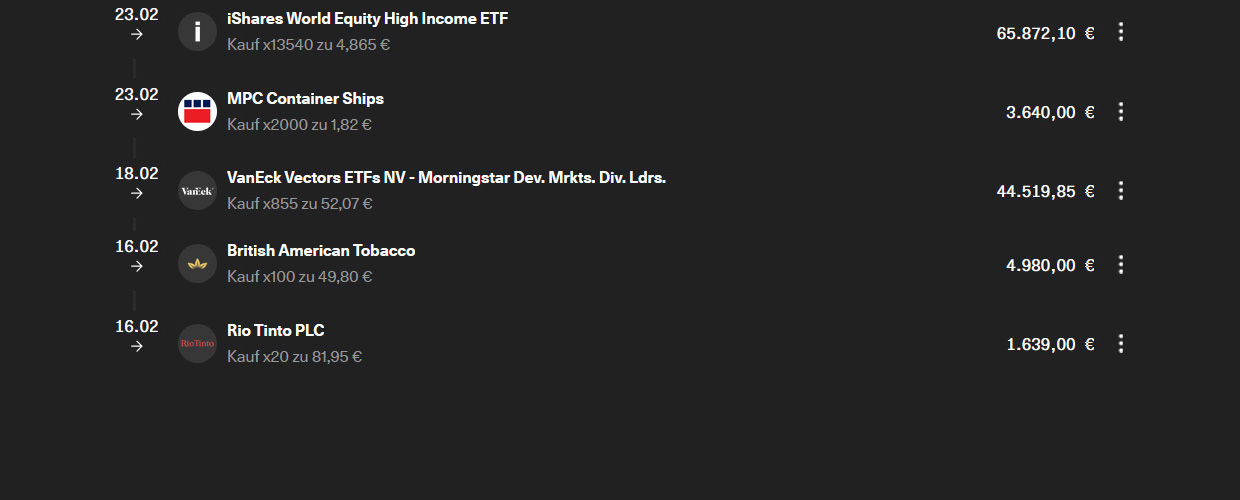

Ich habe vor kurzem nochmal umgeschichtet und habe mich von $QCOM (+0,14 %) & $WFG (+2,71 %) getrennt. Das frei gewordene Geld wurde in $MSFT (+1,99 %)

$V (+1,28 %) & $JPM (+0,25 %) umgeschicht, da es sich hier um longterm Positionen handelt.

Bei $QCOM (+0,14 %) hatte ich auf bessere short term Ausblicke gehofft, diese wurden aber nicht wirklich erfüllt, deswegen ist das Geld in $MSFT (+1,99 %) geflossen.

Mit $WFG (+2,71 %) habe ich mich von einer meiner ersten Positionen getrennt, da bin ich zu einem ziemlich schlechten Zeitpunkt eingestiegen, deswegen ging es hier auch erstmal mit leichtem Verlust raus. Hier werde ich aber ggf. wieder einsteigen, wenn der Rohstoff Holz sich wieder zyklisch erhohlt und ggf. die Nachfrage im Hausbau steigt - hierauf hatte ich eigentlich spekuliert, scheint aber noch etwas zu dauern.

Der Verlusttopf hat jetzt hoffentlich erstmal genug und ich lerne auch stetig hinzu :)

Aktuell läuft ein Sparplan auf $VWRL (-0,16 %)

$TDIV (-0,77 %)

$WGLD (+2,18 %) und $BTC (-1,6 %)

Etwas Kapital steht aktuell auch noch bereit, bin mir aber noch nicht wirklich sicher wo oder wie ich das investieren werde. Die Positionen in $MSFT (+1,99 %) und $V (+1,28 %) wollte ich erstmal nicht weiter ausbauen, außer es wird dementsprechend günstig. Bin mir unschlüssig ob die weiteren Titel würdig wären weiter gefüttert zu werden, ggf. wollte ich nochmal 2 Anteile bei $ALV (-2,74 %) ergattern, aber doch recht teuer aktuell.

Auf meiner WL befinden sich aktuell Sachen wie

- $AMZN (+0,19 %)

$UNP (+1,92 %) (grade aber wieder teuer geworden)- $OTTR (+2,09 %)

$BLBD (+0 %)

$MAIN (+2,49 %) (läuft gerade wieder etwas runter)- $SJ (+4,37 %)

$TGLS (-0,14 %)

Mein Depot ist hauptsächlich auf qualitativ hochwertige und langweilige Unternehmen ausgelegt, es soll cash flow von anfang an erzeugt werden und ich möchte mich damit wohl fühlen. Der Anlagenhorizont ist prinzipiell lange mit >20-30 Jahren, aber ich möchte auch jetzt schon was davon haben. Wahrscheinlich für die meisten hier nichts, aber ich bin aktuell sehr zufrieden damit. Mal sehen wie die Reise weiter geht, werde wohl erstmal den Start der nächsten Woche abwarten.

Für Feedback, Tipps oder Aktien die hier gut reinpassen bin ich immer offen :)