📊 MSCI World vor historischer Reform – Was Anleger jetzt wissen müssen (in meinem Falle der $HMWO (+0,28 %) HSBC MSCI World ETF )

Viele Anleger investieren passiv in den MSCI World – oft über ETFs wie den HSBC MSCI World UCITS ETF. Was viele jedoch nicht mitbekommen:

Im Mai 2026 steht eine der größten strukturellen Änderungen in der Geschichte dieses Index an.

Ich habe die wichtigsten Punkte verständlich und fundiert zusammengefasst – inklusive Einordnung, was das konkret für uns bedeutet.

---

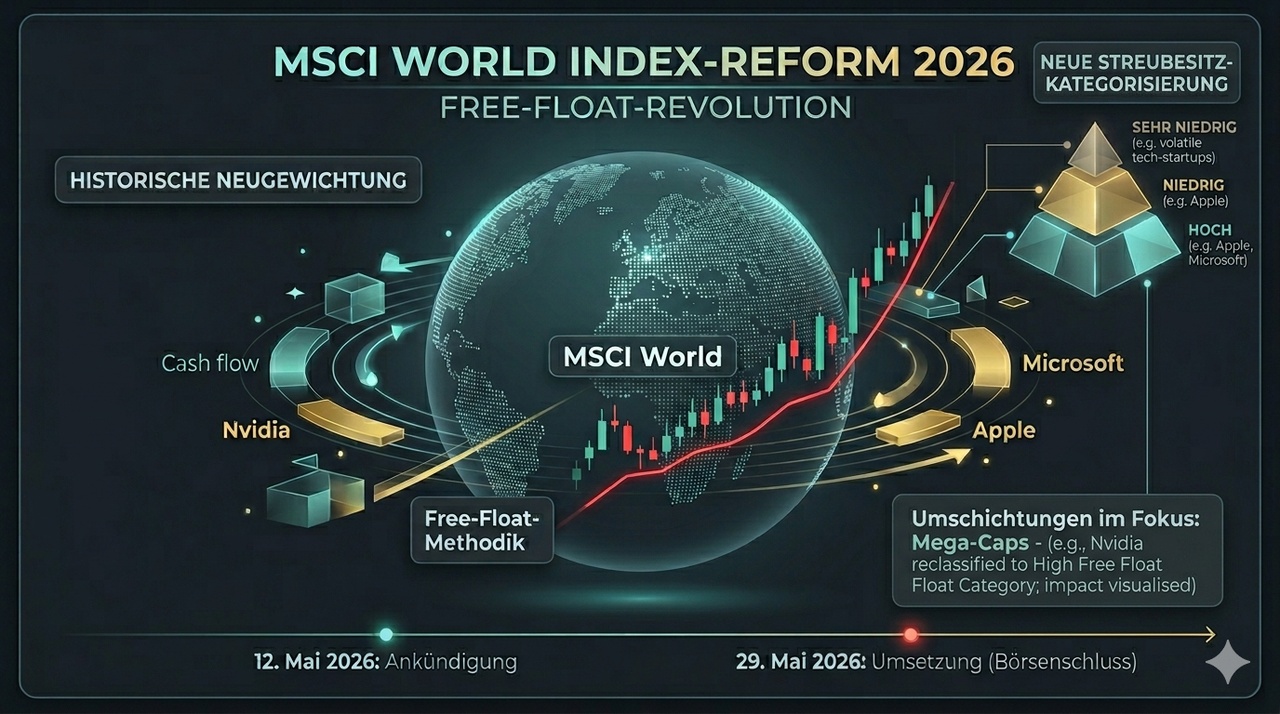

🔧 1. Die große Reform: Änderung der Free-Float-Methodik

Die wichtigste Änderung tritt zum **1. Juni 2026 (nach Handelsschluss am 29. Mai)** in Kraft. MSCI reformiert die Berechnung des sogenannten *Streubesitzes (Free Float)*.

👉 Bisher:

Grobe Rundungen der frei handelbaren Aktienanteile

👉 Neu:

Drei Kategorien zur genaueren Abbildung der Handelbarkeit**

* High: >25 % (Rundung auf 2,5 %)

* Low: 5–25 % (Rundung auf 0,5 %)

* Very Low: <5 % (Rundung auf 0,1 %)

📌 Ziel:

Eine **realistischere und präzisere Gewichtung** der Unternehmen im Index.

---

⚖️ 2. Auswirkungen auf die größten Unternehmen

Die Änderung betrifft besonders die Schwergewichte im Index (z. B. große US-Tech-Konzerne).

Warum?

👉 Schon kleine Änderungen im Free Float können große Effekte haben:

* leichte Reduktion → Gewicht sinkt

* leichte Erhöhung → Gewicht steigt

📊 Konsequenz:

Gewichtungen verschieben sich ohne Kursbewegung

Kapital wird teilweise von Mega-Caps auf kleinere Unternehmen umverteilt

➡️ Ergebnis:

etwas **mehr Diversifikation

minimal geringere Dominanz der größten Tech-Werte

---

🔄 3. Einmaliger, aber massiver Umschichtungsbedarf

Durch die Reform muss der Index (und damit auch ETFs) neu gewichtet werden.

👉 Das bedeutet:

Viele Käufe und Verkäufe gleichzeitig

überdurchschnittlich hoher Portfolio-Turnover

📉 Mögliche kurzfristige Effekte:

höhere Transaktionskosten

Leichter Tracking Error

❗ Wichtig:

Das ist kein dauerhafter Nachteil, sondern ein einmaliger Anpassungseffekt.

---

📅 4. Zeitplan der Index-Überprüfungen

Die Reform wird im Rahmen des regulären MSCI-Review-Prozesses umgesetzt:

12. Mai 2026 → Bekanntgabe (Semi-Annual Review)

29. Mai 2026*l→ Umsetzung (nach Börsenschluss)

Weitere Reviews:

* 12. August 2026 / 31. August 2026

* 11. November 2026 / 30. November 2026

* 9. Februar 2027 / 26. Februar 2027

---

🌍 5. Weitere strukturelle Änderungen

🇬🇷 Griechenland könnte zurückkehren

MSCI plant die Hochstufung von Griechenland von Emerging Market zu Developed Market.

👉 Folge:

mögliche Aufnahme in den MSCI World

allerdings **sehr geringer Einfluss (<0,5 %)

---

🌱 ESG-Modell-Update (5.0)

Ein neues ESG-Bewertungsmodell wird eingeführt.

👉 Für klassische MSCI-World-ETFs:

kein direkter Einfluss auf Indexzusammensetzung

aber:

Bessere Datenbasis

Einfluss auf interne ETF-Optimierung

---

₿ Krypto-Regel gestrichen

Ein geplanter Ausschluss von Unternehmen mit hohem Krypto-Anteil wurde verworfen.

👉 Ergebnis:

betroffene Unternehmen bleiben im Index

* keine strukturelle Verzerrung in diesem Bereich

---

⚙️ 6. Besonderheit: Sampling im ETF

Der HSBC ETF nutzt kein vollständiges Nachbilden des Index, sondern ein sogenanntes **Optimierungsverfahren (Sampling)**.

👉 Vorteil in dieser Phase:

nicht jede Aktie muss gehandelt werden

Umschichtung kann effizienter erfolgen

➡️ Das hilft, die Kosten der Reform abzufedern

---

💰 7. Was bedeutet das konkret für Anleger?

Kurzfristig (Mai–Juni 2026)

erhöhte Handelsaktivität

Leicht höhere Kosten möglich

minimale Performanceabweichungen

Mittelfristig

stabilere Indexstruktur

präzisere Gewichtung

Langfristig

👉 Insgesamt **positiv**:

realistischere Marktabbildung

bessere Diversifikation

strukturell robuster Index

---

🧠 Fazit

Diese Reform ist keine Kleinigkeit – sondern eine **fundamentale Verbesserung der Indexmethodik**.

👉 Wichtig für uns:

kein Handlungsbedarf

Kein Timing nötig

Kein ETF-Wechsel erforderlich

📌 Die Änderungen sind:

Systematisch

planbar

Langfristig vorteilhaft

---

📚 Quellen

MSCI: Index Review Termine

https://www.msci.com/eqb/pressreleases/archive/ir_dates.pdf

https://www.msci.com/eqb/pressreleases/archive/ir_dates.pdf

MSCI GIMI Methodology (Februar 2026)

https://www.msci.com/eqb/methodology/meth_docs/MSCI_GIMIMethodology_Feb2026.pdf

https://www.msci.com/eqb/methodology/meth_docs/MSCI_GIMIMethodology_Feb2026.pdf

MSCI Index Announcements

https://www.msci.com/indexes/index-resources/index-announcements

https://www.msci.com/indexes/index-resources/index-announcements

MSCI ESG Ratings Model Update 2026

[https://www.msci.com/downloads/web/msci-com/discover-msci/events/event-assets/2026/february/2026%20MSCI%20ESG%20Ratings%20Model%20Updates%20FAQ.pdf]

https://www.msci.com/downloads/web/msci-com/discover-msci/events/event-assets/2026/february/2026%20MSCI%20ESG%20Ratings%20Model%20Updates%20FAQ.pdf

Analyseberichte (aktiencheck.de, extraETF u. a.) zur Methodik-

Reform und ETF-Auswirkungen

@DonkeyInvestor extra für dich alle ****entfernt die mit chatgpt da reingehauen hat. Mach ich nie wieder dauert viel zu lange 🤣