$MC (+3,54 %)

$MBG (+3,08 %)

$ULVR (+0,89 %)

$PYPL (+0,53 %)

$NBIS (-0,36 %)

$SPGI (+0,08 %)

$UPS (-0,07 %)

$KO

$GLW

$BA

$KER (+1,81 %)

$ENPH (+0,95 %)

$NXPI

$STX

$BE

$V (+0,42 %)

$MDLZ (+0,16 %)

$000660

$P911 (+2,71 %)

$BN (-0,28 %)

$RMS (+3,44 %)

$BAS (+1,22 %)

$AG1 (-1,1 %)

$LMND (+0,99 %)

$SOFI (+0,66 %)

$NDX1 (-2,72 %)

$TER (-0,62 %)

$GD (+0,45 %)

$APH

$AIR (+2,2 %)

$SBUX (+1,3 %)

$CMG

$META (+1,63 %)

$FTNT (+1,96 %)

$QCOM (+0,16 %)

$LRCX (-0,88 %)

$HOOD (+0,87 %)

$ARM

$MSFT (+1,59 %)

$CVNA

$005930

$SU (-0,36 %)

$INGA

$OR (+1,58 %)

$BMW (+2,47 %)

$BATS (-1,29 %)

$MA (-0,22 %)

$ADS (+4,01 %)

$SHEL (-0,94 %)

$RACE (+1,73 %)

$RDDT (+1,64 %)

$TEM (+1,29 %)

$COIN

$AAPL (+0,28 %)

$AMZN (+1,78 %)

$CCO (+1,97 %)

$LIN (+1,59 %)

$ABBV

$PUM (+3,52 %)

$HAG (+5,89 %)

$XOM

$CVX

Ferrari

Aktie

Aktie

ISIN: NL0011585146

Ticker: RACE

NL0011585146

RACE

Price

Diskussion über RACE

Beiträge

1191Wo.·

Quartalszahlen 27.07-31.07.26

1414

3Wo.·

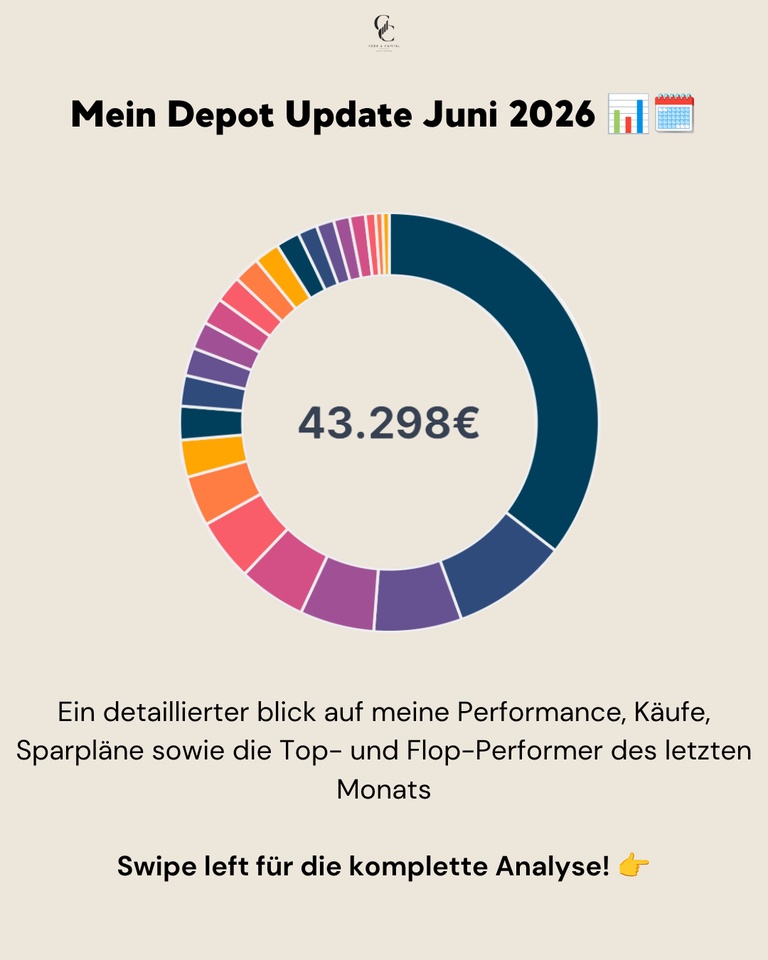

📊 Mein Depot Update Juni 2026

Der Juni stand ganz im Zeichen eines Fed-Schocks und einer Rotation weg von den Gewinnern der Vormonate. Am 17. Juni hielt die Fed unter dem neuen Chef Kevin

Warsh die Zinsen zwar bei 3,50–3,75%, doch der Dot Plot signalisierte erstmals eine mögliche Zinserhöhung statt einer Senkung – nach Monaten der Lockerungshoffnung ein echter Dämpfer für die Märkte. Dazu kam ein Paukenschlag bei Rüstungswerten: Das Verteidigungsministerium zog das milliardenschwere F126-Fregattenprogramm zurück, Rheinmetall $RHM (+2,25 %) verlor daraufhin an einem Tag über 16% – einer der schwärzesten Handelstage der Aktie seit Jahrzehnten. Während spekulative und zyklische Werte abverkauft wurden, flüchteten Anleger in Qualität: Defensive Large Caps und etablierte Software-Werte hielten sich deutlich besser.

Mein Depot ist dieser selektiveren Marktlage entsprechend leicht negativ ins Minus gerutscht, hat sich aber robuster geschlagen als DAX und Nasdaq:

📊 Monatsperformance: -0,39%

📊 Depotwert: ~43.298 €

📊 Performance max. (06.01.2022): +39,16%

📊 Performance YTD: ~+7,68%

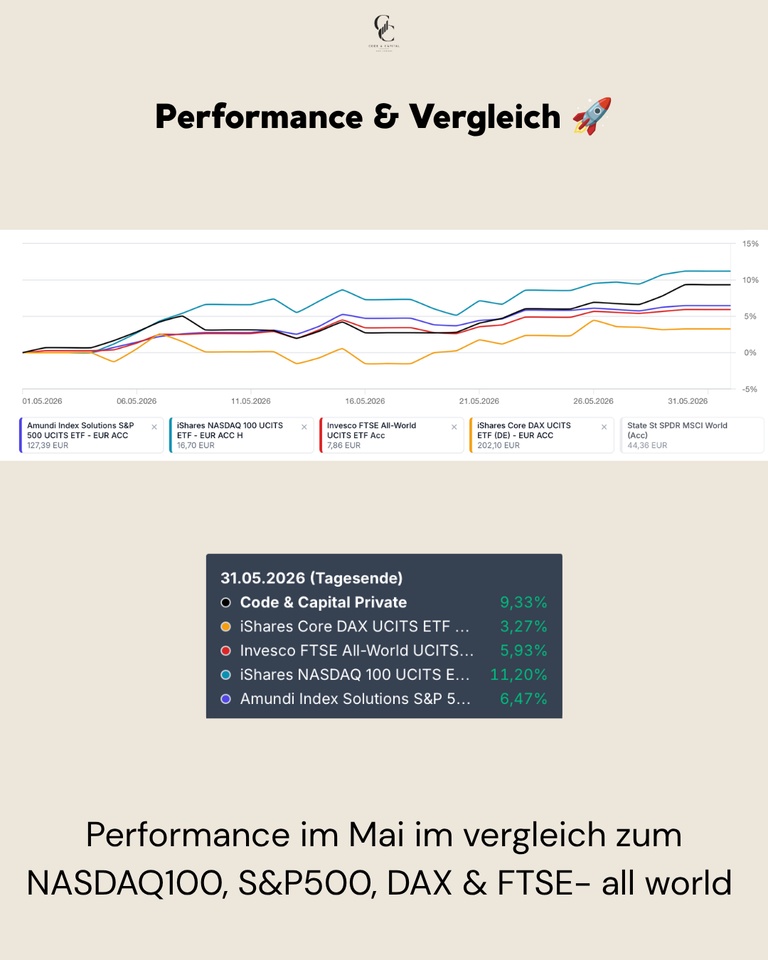

Performance & Vergleich 🚀

Der Juni war ein Monat der Gegensätze: Während DAX und Nasdaq unter dem Fed-Schock und der Rotation aus Risikowerten litten, hielten sich S&P 500 und FTSE All-World dank ihrer breiteren, defensiveren Aufstellung deutlich besser. Mein Depot bewegte sich mit -0,39% im Mittelfeld – stabiler als DAX und Nasdaq, aber schwächer als die beiden breiten US-/Welt-Indizes.

Performance im Vergleich (01.06.–30.06.2026, Tagesende):

Mein Depot: -0,39%

FTSE All-World: +1,24%

S&P 500: +0,85%

DAX: -0,53%

NASDAQ 100: -0,96%

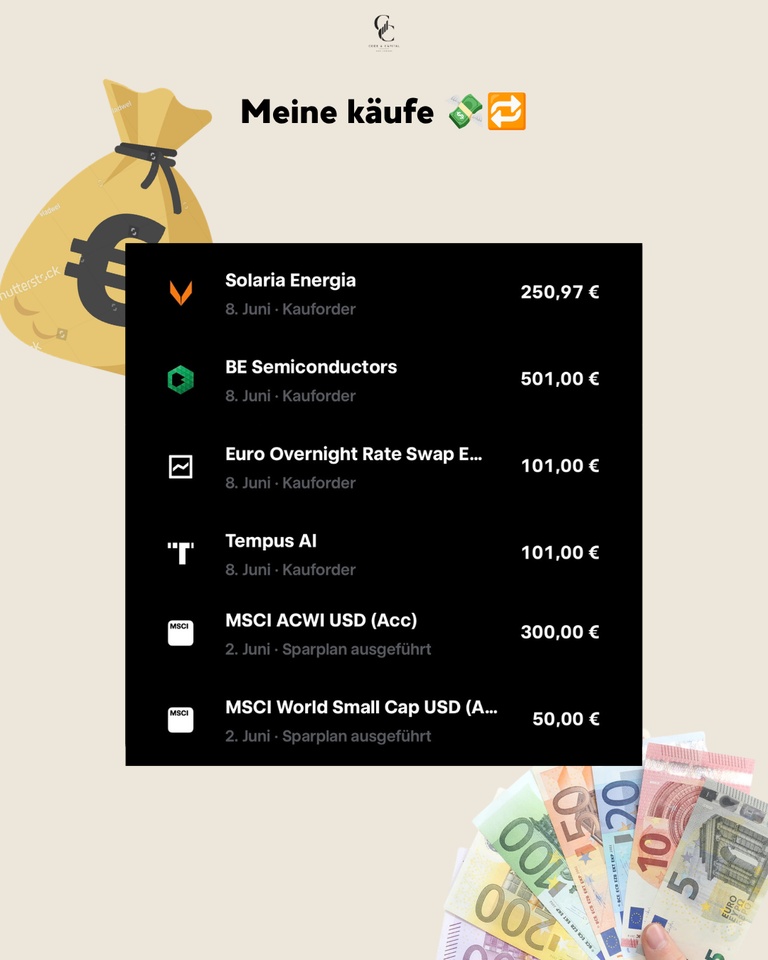

Käufe, Verkäufe & Allokation 💶

Im Juni flossen 300,00 € in den MSCI ACWI USD (Acc) $ACWI sowie 50,00 € in den MSCI World Small Cap $WSML über die laufenden Sparpläne. Per Kauforder kamen dazu: Solaria Energia $SLR (250,97 €), BE Semiconductors (501,00 €), ein Euro Overnight Rate Swap ETF (101,00 €) sowie Tempus AI $TEM (101,00 €).

Auf der Verkaufsseite habe ich bei zwei Positionen Gewinne mitgenommen, bei denen ich seit gut 2 Jahren Aktionär bin: Bei Datadog $DDOG (+2,16 %) habe ich die komplette Position glattgestellt, nachdem die Aktie in den letzten Monaten stark gelaufen ist. Bei Snowflake $SNOW (+2,07 %) habe ich rund ein Viertel der Position verkauft und lasse den Rest weiterlaufen. Beides war reine Gewinnmitnahme nach einem starken Lauf, keine fundamentale Änderung meiner Einschätzung zu den Unternehmen.

Top-Mover im Juni 🟢

Trotz der insgesamt nervösen Stimmung gab es einige Werte, die sich der Rotation entzogen und von der Flucht in Qualität profitierten.

Tempus AI $TEM (+1,29 %) legte am stärksten zu mit +19,99% (+37,02 €) – KI-Diagnostik bleibt gefragt, auch wenn spekulativere Werte abverkauft wurden. TSMC $2330 folgte mit +15,56% (+72,12 €): Die Chipnachfrage rund um den KI-Ausbau bleibt ungebrochen hoch, unabhängig von der Zinsdiskussion. Ferrari $RACE (+1,73 %) legte um +9,63% (+78,63 €) zu – Luxusgüter zeigten sich robust gegenüber den Makro-Sorgen. Berkshire Hathaway $BRK.B (+0,39 %) profitierte mit +7,37% (+142,01 €) sichtbar von der Flucht in defensive Qualität, während Crowdstrike $CRWD (+4 %) mit +6,97% (+161,62 €) den größten Euro-Gewinn im Depot einfuhr – Cybersecurity bleibt strukturell gefragt. Cloudflare $NET (+2,33 %) rundete die Gewinnerliste mit +4,92% (+105,74 €) ab.

Flop-Mover im Juni 🔴

Die Verlierer im Juni waren fast durchgehend die Werte, die in den Vormonaten am stärksten gelaufen waren oder besonders zinssensitiv sind.

Am stärksten traf es IREN $IREN (+0,39 %) mit -26,48% (-316,39 €): Fallende Bitcoin-Kurse und anhaltende Uneinigkeit unter Analysten über den Wandel vom Bitcoin-Miner zum KI-Cloud-Anbieter setzten der Aktie zu. Rheinmetall $RHM (+2,25 %) verlor -23,36% (-376,76 €), nachdem das Verteidigungsministerium das F126-Fregattenprogramm zurückzog und die gesamte Rüstungsbranche in Mitleidenschaft zog. Alibaba $BABA (+4,34 %) gab um -21,25% (-158,86 €) nach – China-Tech bleibt unter Druck durch die allgemeine Risikoaversion gegenüber chinesischen Werten. American Lithium verlor -21,21% (-64,45 €), belastet durch weiterhin schwache Rohstoffpreise und die höheren Zinserwartungen, die unprofitable Wachstumswerte besonders treffen. BYD $1211 (+1,32 %) fiel um -18,40% (-254,16 €) angesichts des anhaltenden Preiskampfs im chinesischen E-Auto-Markt. Solaria $SLR (-2,99 %) schloss die Flop-Liste mit -15,86% (-63,35 €) – die hawkishe Fed belastet zinssensitive Solar- und Erneuerbare-Werte spürbar.

Fazit 💡

Der Juni war ein Monat der Rotation: weg von den spekulativeren Gewinnern der Vormonate, hin zu Qualität und etablierten Namen. Der Fed-Schock und der Rheinmetall-Einbruch haben gezeigt, wie schnell sich die Stimmung drehen kann – ein guter Reminder, warum Diversifikation über Sektoren und Regionen hinweg wichtig bleibt.

❓ Frage an die Community

Das war mein Monat in Zahlen – wie ist dein Depot durch den Fed-Schock gekommen? Hast du bei Rheinmetall nachgekauft oder eher die Reißleine gezogen?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital26 für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com

📈 Wikifolio: https://www.wikifolio.com/de/de/w/wf0gquant6

+ 3

1313

1Mon.·

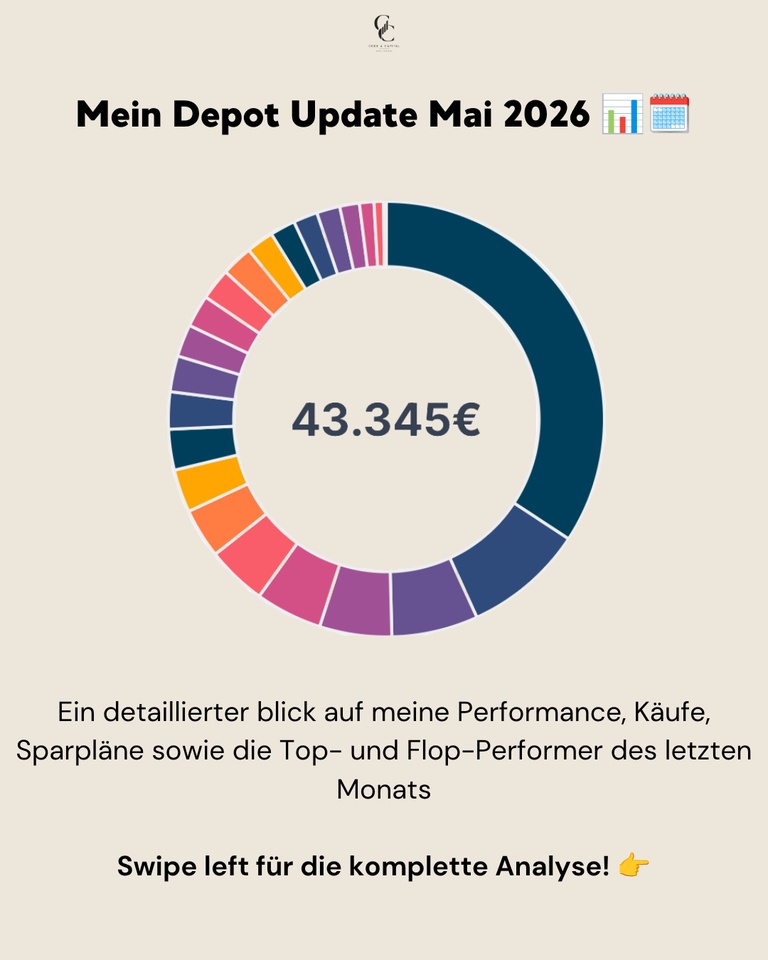

📊 Mein Depot Update Mai 2026

Der Mai stand ganz im Zeichen von starken Zahlen und einer massiven Rallye im Tech- und Cloud-Sektor. Während der April noch von einer allgemeinen Erholung geprägt war, haben exzellente Quartalszahlen und der ungebrochene KI-Boom die Märkte im Mai weiter befeuert. Davon konnte besonders der Nasdaq extrem profitieren und neue Höchststände markieren. Auch wenn die Volatilität vereinzelt spürbar war, griffen die Anleger bei Wachstumswerten kräftig zu.

Mein Depot konnte diese starke Dynamik hervorragend mitnehmen und eine herausragende Performance erzielen, musste sich aber dem extrem stark gelaufenen Nasdaq 100 knapp geschlagen geben:

📊 Monatsperformance: +9,33%

📊 Depotwert: ~43.345 €

📊 Performance max. (06.01.2022): +43,84%

📊 Performance YTD: ~+10,44%

Performance & Vergleich 🚀

Die Performance im Mai war außergewöhnlich stark, getrieben durch meine hohe Gewichtung in US-Tech-Werten. Während europäische Indizes wie der DAX eher moderat zulegten, dominierten die US-Titel das Geschehen. Mein Depot hat sich mit einem satten Plus von über 8 % hervorragend geschlagen und den breiten Markt deutlich hinter sich gelassen.

Performance im Vergleich (01.05.–31.05.2026):

Mein Depot: +9,33%

NASDAQ 100: +11,20%

S&P 500: +6,47%

FTSE All-World: +5,93%

DAX: +3,27%

Käufe, Verkäufe & Allokation 💶

Im Monat Mai flossen 300,00 € in den MSCI ACWI USD (Acc)

$ACWI sowie 50,00 € in den MSCI World Small Cap

$WSML (+0,44 %). Zudem wurden kleinere Sparplan-Tranchen in Solaria Energia

$SLR (-2,99 %) (150,30 €), Rheinmetall $RHM (+2,25 %) (14,00 €), Ferrari

$RACE (+1,73 %) (6,00 €) und Hermes

$RMS (+3,44 %) (3,01 €) investiert.

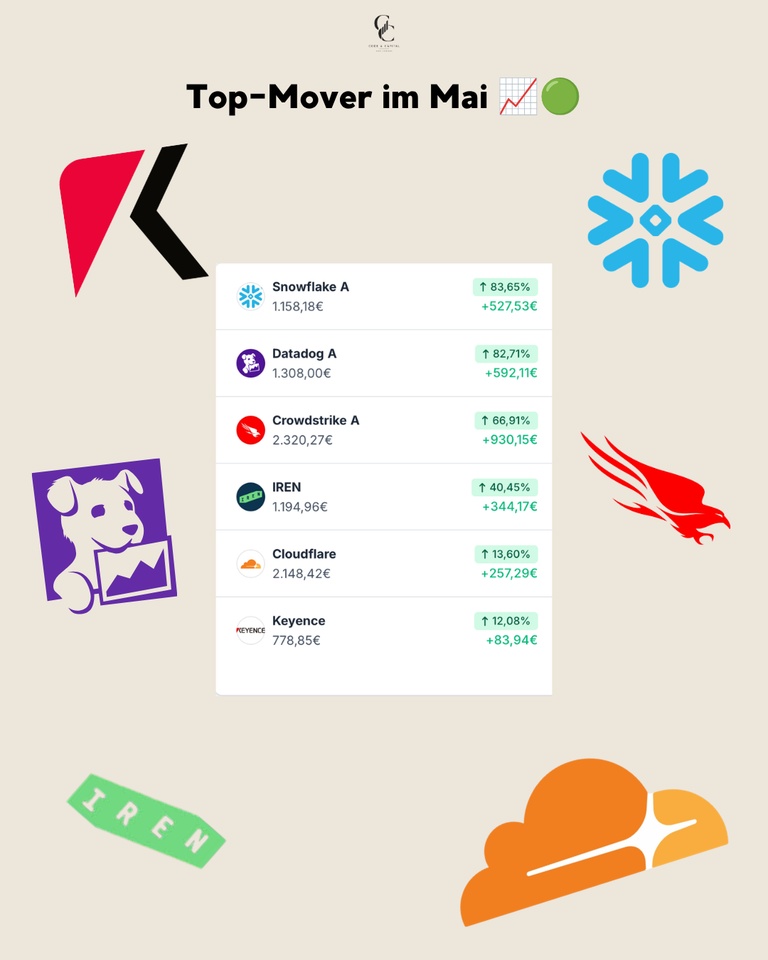

Top-Mover im Mai 🟢

Die Liste der Gewinner wird im Mai von herausragenden Entwicklungen im Cloud- und Cybersecurity-Bereich angeführt – ein absolutes Fest für Tech-Investoren.

Absoluter Spitzenreiter war $SNOW (+2,07 %) mit einer wahren Kursexplosion von +83,65% (+527,53 €), dicht gefolgt von $DDOG (+2,16 %) mit +82,71% (+592,11 €). Beide Werte zeigten eine unglaubliche Dynamik. Auch $CRWD (+4 %) überzeugte auf ganzer Linie und lieferte starke +66,91% (+930,15 €) ab, was in absoluten Zahlen den größten Gewinn im Depot darstellte. $IREN (+0,39 %) setzte seinen starken Trend fort und verbuchte weitere +40,45% (+344,17 €). Abgerundet wurde die überragende Tech-Performance von $NET (+2,33 %) mit soliden +13,60% (+257,29 €), während sich auch Keyence $6861 (+2,89 %) mit +12,08% (+83,94 €) äußerst positiv entwickelte.

Flop-Mover im Mai 🔴

Trotz der allgemein extrem starken Stimmung gab es auch im Mai einige Werte, die konsolidierten oder Schwäche zeigten.

Am stärksten im Minus war American Lithium, die mit -13,16% (-46,03 €) im aktuellen Marktumfeld weiterhin keinen Boden finden. Bei $1211 (+1,32 %) fällt das Minus von -12,13% (-190,62 €) durch die fallenden EV-Sales und den anhaltenden Preiskampf in China. $NU (+0,87 %) gab nach den starken Vormonaten um -8,90% (-99,30 €) nach. Auch $TEM (+1,29 %) verzeichnete einen leichten Rücksetzer von -8,49% (-7,90 €), ähnlich wie $BABA (+4,34 %) mit -5,15% (-40,59 €). $RHM (+2,25 %) lies ebenfalls Federn und verlor -4,60% (-77,14 €), was auf weitere Gewinnmitnahmen im Rüstungssektor hindeutet.

Fazit 💡

Der Mai war ein herausragender Monat, der eindrucksvoll gezeigt hat, wie stark sich eine gezielte Positionierung im Tech- und Cloud-Sektor auszahlen kann.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im Mai? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com

+ 2

1414

6 Kommentare

Paul@paul_finesse_

1Mon.

•

22

•Alle 5 weiteren Antworten anzeigen

2Mon.·

Wichtigste Nachrichten der vergangenen Woche

Dienstag:

Die EZB-Direktorin Isabel Schnabel hält aus heutiger Sicht eine Zinserhöhung im Juni für notwendig, um auf die höhere Inflation zu reagieren. Vermutlich können nur deutlich fallende Ölpreise diese Einschätzung ändern.

$RACE (+1,73 %) Ferrari stellt mit dem Luce erstmals ein Elektroauto vor. An der Börse kam die Nachricht erstmal nicht so gut an, unter anderem weil der Ferrari mehr nach Apple-Car als nach Ferrari aussehen würde. Ab dem vierten Quartal kann man das 550.000 Euro erwerben.

$MC (+3,54 %) LVMH meldet organisches Umsatzwachstum von 1 % im ersten Quartal. Währungsbereinigt sank der Umsatz allerdings um 6 %. China scheint sich zu stabilisieren, während im Nahen Osten die Umsätze zweistellig einbrechen. Die Familie Arnault stockt unter dessen weiter auf.

https://trading-treff.de/aktien/lvmh-aktie-china-stabilisiert-sich-naher-osten-bricht-ein

Mittwoch:

$MBG (+3,08 %) Mercedes möchte als erster Hersteller in Deutschland Autos mit hochautomatisiertem Fahren verkaufen. Bereits 2027 könnten dann autonom fahrende Autos durch die Städte fahren. Mercedes würde damit als erster Hersteller Level 4 erreichen.

Freitag:

Leichte Erholung am Arbeitsmarkt in Deutschland, zum ersten Mal seit Dezember fällt die Zahl der Arbeitslosen unter 3 Millionen. Der Effekt ist allerdings vor allem auf die saisonale Erholung zurückzuführen. Ausgeschriebene Stellen gibt es vor allem in der Pflege, im Handwerk, sowie bei Ärzten und im Sozialbereich.

www.handelsblatt.comEZB: „Aus heutiger Sicht halte ich Zinserhöhung im Juni für nötig“

77

2Mon.·

Falls sich einer wundert was mit Ferrari los ist, Luce ist schuld 😂

5959

35 Kommentare

2Mon.

Ich gehöre eh nicht zum Kundenkreis, aber den würd ich nicht kaufen 😅

Schon sehr hässlich und an allem vorbei, was für mich als „Aussenstehenden“ einen Ferrari ausmacht.

Dagegen ist sogar der neue AMG ganz hübsch 😅

Kann aber genauso wenig der Anspruch im Luxussegment sein.

Schon sehr hässlich und an allem vorbei, was für mich als „Aussenstehenden“ einen Ferrari ausmacht.

Dagegen ist sogar der neue AMG ganz hübsch 😅

Kann aber genauso wenig der Anspruch im Luxussegment sein.

•

2828

•

2Mon.·

Umschichtungen & Gewinnmitnahmen

Tausch: Linde $LIN (+1,59 %)

gegen Ferrari $RACE (+1,73 %)

Ich habe Linde komplett aus dem Depot geworfen. (hatte sie ca. 2,5 Jahre)

Die gesamte Summe ist direkt 1:1 in Ferrari gewandert.

Gewinnmitnahme: Intel $INTC (-0,48 %)

& NVIDIA

$NVDA (+0,25 %)

Intel steht bei mir aktuell mit rund 300 % im Plus. Das habe ich genutzt, um etwas aufzuräumen:

- Den ursprünglichen Einsatz habe ich komplett rausgezogen.

- Die reinen Gewinne lasse ich jetzt einfach weiterlaufen. (vielleicht mit Stop loss ma schauen)

- Das freigewordene Kapital vom Einsatz steckt ab sofort in NVIDIA.

2Mon.·

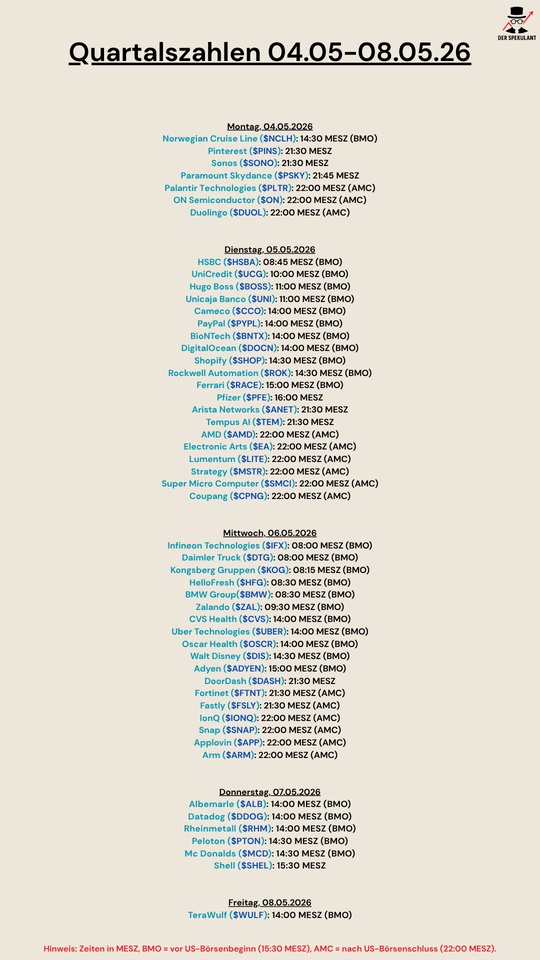

Quartalszahlen 04.05-08.05.26

$NCLH (+2,34 %)

$PINS (+1,45 %)

$SONO (+2,36 %)

$PARA (+1,47 %)

$PLTR (+3,93 %)

$DUOL

$HSBA (-0,03 %)

$UCG (+2,33 %)

$BOSS (-0,49 %)

$UNI (+0,57 %)

$CCO (+1,97 %)

$PYPL (+0,53 %)

$BNTX (+0,89 %)

$DOCN (-1,36 %)

$SHOP (+2,11 %)

$ROK (+0,96 %)

$RACE (+1,73 %)

$PFE (+1,09 %)

$ANET (+0,9 %)

$TEM (+1,29 %)

$AMD (-1,12 %)

$EA (+0,28 %)

$LITE (-1,21 %)

$MSTR (-0,99 %)

$SMCI (+0,08 %)

$CPNG (+0,65 %)

$IFX (-0,35 %)

$DTG (+2,03 %)

$KOG (+0,13 %)

$HFG (+0,97 %)

$BMW (+2,47 %)

$ZAL (+2,33 %)

$CVS (-0,27 %)

$UBER (+0,62 %)

$OSCR (+0,77 %)

$DIS (+0,73 %)

$ADYEN (+3,86 %)

$DASH (+1,11 %)

$FTNT (+1,96 %)

$FSLY (+0,73 %)

$IONQ (+1,42 %)

$SNAP (-5,5 %)

$APP (+2,74 %)

$ARM

$ALB (+0,96 %)

$DDOG (+2,16 %)

$RHM (+2,25 %)

$PTON (-0,36 %)

$MCD (+1,61 %)

$SHEL (-0,94 %)

$WULF (+0,36 %)

1212

3Mon.·

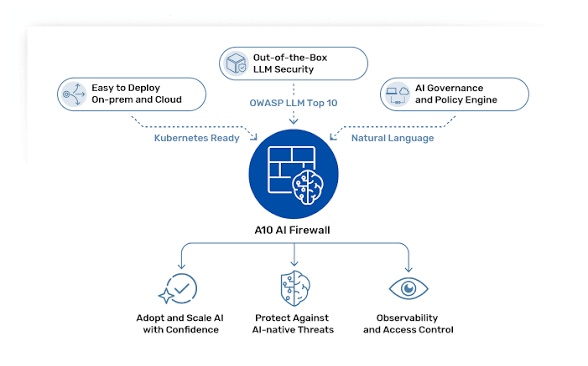

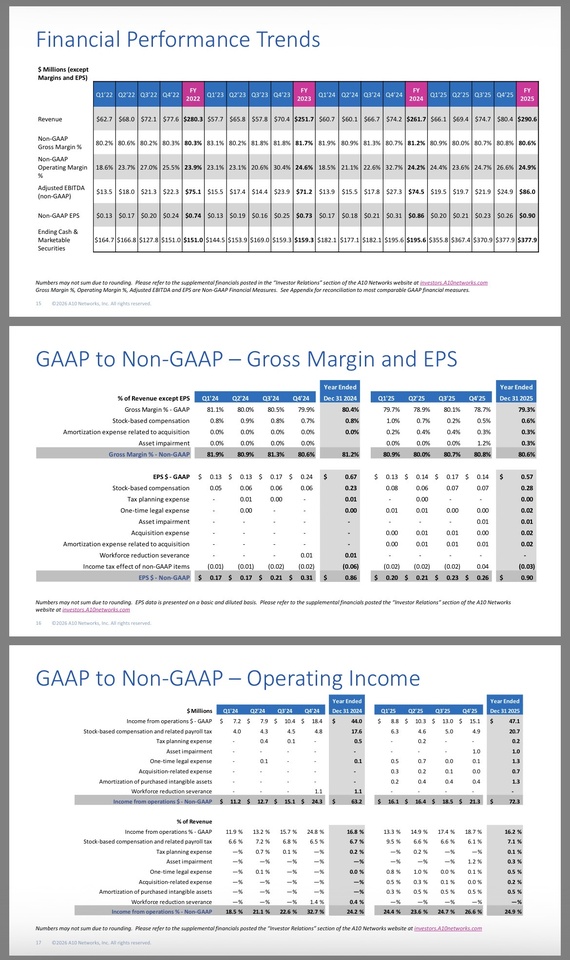

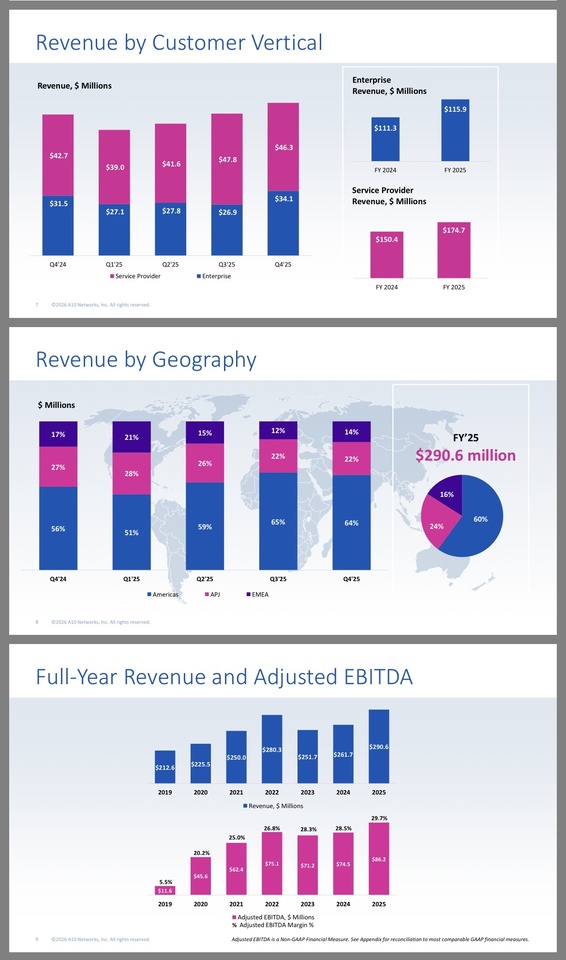

Unternehmensvorstellung : A10 Networks

Hello an die Community,

die EarningsSeason hat diese Woche den Startknopf getätigt. Um die Euphorie ein wenig zu minimieren😂 und einen guten Start ins Wochenende zu ermöglichen, möchte ich heute gern „indirekter“ Player im Cybersecuritysektor vorstellen, was viele euch sicherlich noch nicht kennen.

heute handelt es sich um A10 Networks $ATEN (+0,7 %)

🛡️ A10 Networks : Der unsichtbare Türsteher der KI-Infrastruktur

A10 Networks ist kein gehypter Software-Laden, der Geld für Marketing verbrennt. Es ist der spezialisierte Hochleistungstechniker im Maschinenraum des Internets. Während beispielsweise Crowdstrike $CRWD (+4 %) die Endgeräte schützt, sorgt A10 dafür, dass die gewaltigen Datenströme von KI, 5G und Rechenzentren nicht kollabieren und sicher ankommen.

1. Das Geschäftsmodell: Die "Schleuse" im Daten-Tsunami 🌊

A10 $ATEN (+0,7 %) agiert als Spezialist für Application Delivery Controller (ADC) und DDoS-Schutz auf Carrier-Niveau.

• Der Mechanismus: Wenn Millionen Nutzer gleichzeitig auf eine App zugreifen oder KI-Modelle Gigabytes an Daten fressen, verteilt A10 diesen Traffic (Load Balancing) und filtert gleichzeitig bösartige Angriffe (DDoS) in Echtzeit heraus.

• Das Geniale: A10 $ATEN (+0,7 %) sitzt direkt in der Hardware-Schicht der großen Telkos (Verizon $VZ (+1,8 %) , T-Mobile $TMUS (+0,77 %) und Rechenzentren. Ohne A10 $ATEN (+0,7 %) steht das Netz still.

• Wachstumstreiber KI: KI-Rechenzentren brauchen eine extrem effiziente Datenverteilung. A10 $ATEN (+0,7 %) liefert genau die "Schleusen", die verhindern, dass teure GPUs im Leerlauf warten müssen.

2. Die Kennzahlen (Stand April 2026) 📊

• Marktkapitalisierung: ca. 1,8 Mrd. USD (Ein kompakter Mid-Cap mit Übernahmepotenzial).

• Kurs: Aktuell ca. 25,00 USD (Stabil in einem volatilen Tech-Markt).

• Bruttomarge: Überragende 80–82 %. Das ist Software-Niveau bei physischer Infrastruktur. ✅

• Eigenkapitalrendite (ROE): ca. 20–22 %. Extrem solide für ein Infrastruktur-Unternehmen.

• Bilanz-Stärke:

Net Cash Position von ca. 160 Mio. USD. Keine Schulden, die bei hohen Zinsen drücken. ✅

• Dividende: ca. 1,0 % Rendite – selten im Tech-Sektor, unterstreicht die Cashflow-Stärke.

Zusammenfassung & Ausblick

Stärken:

1. Hohe Cash-Generierung: Das Unternehmen sammelt massiv Liquidität an.

2. Skalierbarkeit: Mit einer Bruttomarge von 80 % fließt fast jeder zusätzliche Dollar Umsatz direkt in den operativen Gewinn.

3. Marktposition: 9 der Top 10 Telecom-Betreiber und 8 der Top 10 Cloud-Provider nutzen A10 $ATEN (+0,7 %) was auf eine sehr hohe Kundenqualität (Hyperscale) hindeutet.

3. Warum ist die Aktie gerade JETZT spannend? 🚀

1. KI-Infrastruktur-Hebel: Während Nvidia die Schaufeln verkauft, baut A10 $ATEN (+0,7 %) die Schienenwege, auf denen der KI-Traffic rollt. Dieser "Second Wave AI Play" ist vom Markt noch nicht voll eingepreist. ✅

2. Profitabilitäts-Monster: A10 $ATEN (+0,7 %) hat sich vom reinen Wachstums-Versprechen zum FCF-Generator gewandelt. Die operativen Margen (adj. ~24%) zeigen massiven Operating Leverage. ✅

3. Burggraben durch Spezialisierung: In der Welt der 5G-Carrier gibt es kaum Alternativen. Wer einmal die Thunder-Serie von A10 $ATEN (+0,7 %) verbaut hat, wechselt nicht wegen ein paar Dollar zu einem Konkurrenten (High Switching Costs). ✅

4. Bewertungs-Diskrepanz: Während Cyber-Security-Player wie Crowdstrike $CRWD (+4 %) oder Palo Alto $PANW (+4,47 %) mit KGVs jenseits der 60 gehandelt werden, kriegst du A10 $ATEN (+0,7 %) für ein moderates KGV von ca. 18-20. ✅

5. Übernahmekandidat: Für Giganten wie Cisco $CSCO (+0,86 %) oder F5 $FFIV (+0,47 %) wäre A10 $ATEN (+0,7 %) ein "Snack", um sich die Vorherrschaft im KI-Traffic-Markt zu sichern. ✅

Zusätzliche Insider-Fakten (Der "Deep Dive" Bonus) 💡

• Stickiness: Die Kundenloyalität bei Telkos und Regierungen ist extrem hoch. Einmal zertifiziert, bleibt die Hardware oft 5–10 Jahre im Einsatz.

• Sicherheits-Synergie: A10 $ATEN (+0,7 %) kombiniert Traffic-Management mit Sicherheit. Das spart den Kunden Hardware-Platz und Strom – ein kritisches Argument in modernen Rechenzentren.

• Software-Transition: A10 $ATEN (+0,7 %) stellt immer mehr auf Abonnements (Subscriptions) um. Das macht die Einnahmen vorhersehbarer und wertvoller.

5. Risiken ⚠️

• Wettbewerb: F5 Networks $FFIV (+0,47 %) ist der große Gorilla im Markt; A10 $ATEN (+0,7 %) muss technologisch immer einen Schritt voraus sein, um nicht zerquetscht zu werden. ❗️

• Zyklik: Der Ausbau von 5G-Netzen verläuft in Wellen. Ein Investitionsstopp der großen Telkos schlägt direkt auf den Umsatz durch. ❗️

• Cloud-Migration: Wenn absolut alles in die Public Cloud (AWS/Azure) wandert, wird dedizierte Hardware weniger wichtig – A10 $ATEN (+0,7 %) muss hier mit seinen virtuellen Lösungen gewinnen. ❗️

A10 Networks $ATEN (+0,7 %) hat sich über 5 Jahre als massiver Alpha-Generator erwiesen und sowohl den S&P 500 als auch den Nasdaq 100 deutlich deklassiert. Das Unternehmen profitierte dabei überproportional von der Sonderkonjunktur im Bereich Cybersecurity und Netzwerk-Resilienz.

🗓️ EARNINGS-PREP: A10 NETWORKS ($ATEN) – Q1 2026

1. TERMIN & KONSENS

• Datum: 28. April 2026 (nach US-Börsenschluss)

• EPS-Erwartung: $0,18 – $0,20 (adj.)

• Umsatz-Erwartung: ~$70,5 Mio. – $72 Mio.

• Whisper Number: Wenn sie die $73 Mio. knacken, brennt die Hütte (positiv).

6.persönlicher Fazit + Reaper Urteil Bonus😂

A10 Networks $ATEN (+0,7 %) ist die vernünftige Wette auf den Daten-Boom. Während andere auf den nächsten KI-Chatbot spekulieren, investiert man hier in die physische Notwendigkeit des Datenflusses.

Die Bewertung ist für diese Qualität und die Net-Cash-Position fast schon unverschämt günstig. Wer einen profitablen Tech-Wert mit Sicherheitsnetz sucht, wird hier fündig.

🤖 Jack's Senf: "A10 $ATEN (+0,7 %) ist der Typ, der bei einer Goldgräber-Stimmung keine Landkarten verkauft, sondern die Brücken über die Flüsse baut. Jeder muss rüber, egal ob er Gold findet oder nicht. Während die Leute für $NVDA (+0,25 %) Nvidia-Aktien ihre Großmutter verkaufen, kriegst du A10 $ATEN (+0,7 %) zum Preis eines ordentlichen Abendessens. Wer hier nicht zugreift, versteht nicht, wie das Internet unter der Haube funktioniert. A10 Networks $ATEN (+0,7 %) ist kein Ferrari $RACE (+1,73 %) , sondern ein solider Toyota $7203 (-0,21 %) mit eingebautem Geldautomat. Die Bewertung ist fair bis günstig, die Bilanz ist sauberer als ein OP-Saal. Wer auf "AI-Moonshots" hofft, ist hier falsch. Wer Cashflow-Stabilität und Shareholder-Yield sucht, ist richtig.

Wir sehen uns bei $35, wenn der Markt merkt, dass man KI nicht durch WLAN-Kabel aus dem Baumarkt quetschen kann."

Reaper Score: 8/10

@Get_Rich_or_Die_Tryin

@Tenbagger2024

in dem Sinne, schönes Wochenende

euer Aktienhauptmeister ✌️

+ 3

2020

18 Kommentare

danke mein Lieber, spannendes Unternehmen mit Potential. Aber ich denke da muss Chart technisch erst einmal wieder etwas Luft raus. Vom RSI schon sehr weit am oberen Rand. Und mit dem 36er KGV historisch gesehen auch nicht mehr so günstig. aber spannend und liegt schon auf der Watch

•

22

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet