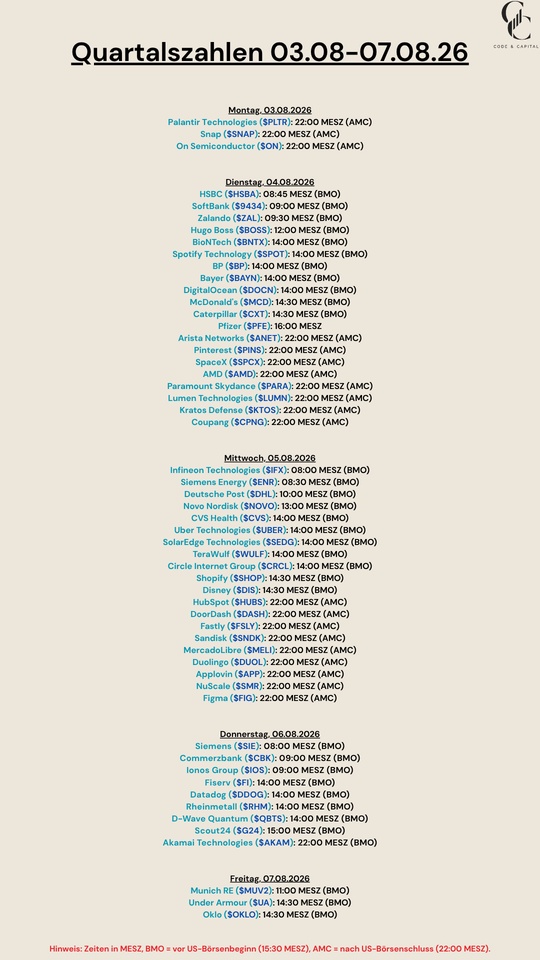

Hier ist der heiße Scheiß aus dem BP p.l.c.

$BP. (-1,41 %) (LSE: BP / NYSE: BP) Q2 2026 Earnings Release, frisch am 4. August 2026 aus London geliefert:

🚀 Topline-Performance & Starker Cashflow-Schub

Der britische Energie-Riese BP nutzt das höhere Ölpreisumfeld (Brent im Q2 im Schnitt bei ~$104/bbl vs. $81 im Q1) und stärkere Raffineriemargen für einen massiven operativen Ergebnissprung:

Adjusted Net Income (Underlying RC Profit): Schoss um +$2,5 Milliarden ggü. Vorquartal auf 5,73 Milliarden USD hoch (nach $3,2 Mrd. im Q1) und pulverisiert den Markt-Konsens von ~$5,01 Mrd. deutlich!

Adjusted EPS: Legte auf 36,92 US-Cents zu (Analysten hatten nur mit ~32,6 Cents gerechnet).

Operativer Cashflow (OCF): Bärenstarke 10,86 Milliarden USD flossen im abgelaufenen Quartal in die Kassen.

🔮 Sparten-Power & Bilanz-Aufräumarbeiten

BP punktet über alle Kernsegmente hinweg und nutzt den Rückenwind zur Entlastung der Bilanz:

Customers & Products (Raffinerie & Tankstellen): Der absolute Gewinntreiber des Quartals mit einem bereinigten Ergebnis (PBIT) von 4,95 Milliarden USD (Konsens: $4,34 Mrd.).

Upstream & Gas:

Oil Production & Operations lieferte ein PBIT von 3,58 Milliarden USD.

Gas & Low Carbon Energy stieg auf 2,12 Milliarden USD.

Schuldenabbau gelingt: Die Nettoverschuldung (Net Debt) sinkt von $25,3 Mrd. im Q1 spürbar auf 22,25 Milliarden USD – maßgeblich getrieben durch die Einlösung von Hybridanleihen und starken Free Cashflow.

🤖 Aktionärs-Rendite & Strategischer Umbau

Dividende erhöht: Das Management hebt die Quartalsdividende um +4 % auf 8,66 US-Cents je Stammaktie an.

Portfoliostraffung & Fokus: Unter der Führung von CEO Meg O'Neill setzt BP den Fokus schärfer auf Rendite und Verschuldungsabbau. Neben dem Verkauf des österreichischen Retail-Geschäfts laufen Veräußerungsprozesse für Teile des Nordsee-Öl-Geschäfts und Archaea Energy.

⚡ 💡 Das Fazit von Jack

Kein Stottern im Motor – BP schlägt die Erwartungen auf allen Ebenen! Dank kletternder Ölpreise und starker Raffineriemargen brennt das Management ein operatives Feuerwerk ab. Mit fast $11 Mrd. operativem Cashflow, einer reduzierten Schuldenlast und einer angehobenen Dividende zeigt BP, dass der Fokus auf operative Disziplin und Bilanzreparatur genau der richtige Schritt war. Ein absolut grundsolider Zahlen-Print!