$PLTR (+0,05 %)

$SNAP (+0,49 %)

$HSBA (+0,77 %)

$9434 (-2,1 %)

$ZAL (-1,83 %)

$BOSS (+0,12 %)

$BNTX (-2,66 %)

$SPOT (-4,04 %)

$BP. (+2,1 %)

$BAYN (+1,09 %)

$DOCN (+0,5 %)

$MCD (-0,06 %)

$CAT (-0,31 %)

$PFE (+0,19 %)

$ANET (+4,38 %)

$PINS (-1,9 %)

$SPCX (-4,24 %)

$AMD (-2,55 %)

$PARA (+1,03 %)

$LUMN (-2,81 %)

$KTOS (+1,1 %)

$CPNG (+1,66 %)

$IFX (+3,99 %)

$ENR (+2,74 %)

$DHL (+0,87 %)

$NOVO B (-8,09 %)

$CVS (-0,01 %)

$UBER (+0,59 %)

$SEDG (-0,42 %)

$WULF (-2,67 %)

$CRCL (-3,34 %)

$SHOP (-4,31 %)

$DIS (+0,16 %)

$HUBS (+0,99 %)

$DASH (+0,04 %)

$FSLY (+4,55 %)

$SNDK (-8,73 %)

$MELI (-0,65 %)

$DUOL

$APP (-2,64 %)

$SMR

$FIG (+2,55 %)

$SIE (+1,27 %)

$CBK (+2,19 %)

$IOS (-1,46 %)

$FI (+0,27 %)

$DDOG (-2,32 %)

$RHM (-0,14 %)

$QBTS (+0,32 %)

$G24 (-2,22 %)

$AKAM (+1,25 %)

$MUV2 (+0,54 %)

$UA (-3,58 %)

$OKLO

Commerzbank

Price

Diskussion über CBK

Beiträge

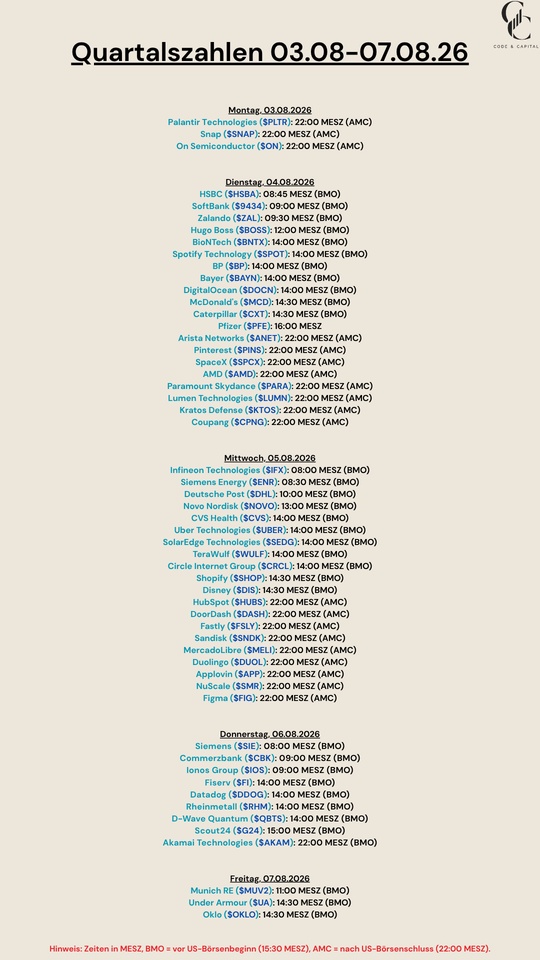

65Quartalszahlen 03.08-07.08.26

Wichtigste Nachrichten der vergangenen Woche

Wie jede Woche die wichtigsten Nachrichten der vergangenen Woche.

Dienstag:

Die Übernahne der $CBK (+2,19 %) Commerzbank gegen deren Willen durch die $UNCRY (-0,73 %) Unicredit scheint nur noch eine Frage der Zeit zu sein. Unicredit verkündet heute den Anteil auf 34 % erhöht zu haben.

Freitag:

Der US-Arbeitsmarkt hat deutlich mehr Jobs geschaffen als erwartet. Insgesamt wurden im Mai 172.000 Stellen außerhalb des Landwirtschaftssektors geschaffen. Ökonomen hatten lediglich 85.000 Stellen prognostiziert. Auch die Zahlen für März und April wurden um insgesamt 100.000 Stellen nach oben korrigiert.

Der Space X Börsengang ist trotz einer Billionen Bewertung zweifach überzeichnet. Wir verstehen den Hype, allerdings ist zumindest empirisch betrachtet der IPO kein guter Einstiegszeitpunkt. Allerdings kann es auch passieren, dass der Hype nie abreißen wird.

Angebot Commerzbank gegen Uni Credit umwandeln von der ING

Hallo zusammen.

Meine Freundin besitzt noch einige $CBK (+2,19 %) Aktien.

Jetzt wurde Ihr ein Umtausch gegen $UCG (+1,57 %) Anteile von der ING angeboten.

Jedoch wird in dem Schreiben ein Tauschverhältnis von 1 zu 0,485 angeboten.

Wenn ich jetzt aber mein rudimentäres Taschenrechner-Wissen anwende, müsste der Tauschfaktor 1 zu 0,521 sein.

Da man ja bei dem Angebot der ING weniger Anteile von $UCG (+1,57 %) bekommt, wäre das ja rein rechnerisch ein Minus Geschäft, wenn meine Freundin umwandeln würde.

Oder mache ich grade einen krassen Denkfehler.

Grüße Carsten

Infrastruktur-Aktien

Verkehr

Versorgung

Soziales

Digitales

Zukunftsbedarf bis 2040

Private Markets Infrastruktur

Modernisierung

Infrastrukturprogramme

Link: https://shorturl.at/maYS2

$IFX (+3,99 %)

$NDA (+1,32 %)

$ENR (+2,74 %)

$SIE (+1,27 %)

$DEZ (+2,93 %)

$TKA (+0,52 %)

$CBK (+2,19 %)

$NKT (+1,04 %)

$DHL (+0,87 %)

$NEM (-1,6 %)

$BZU (+0,13 %)

$DBK (+0,03 %)

$SPIE (-0,9 %)

$ELI (-0,16 %)

$GBF (+1,86 %)

Starke Dividenden-Saison voraus💶

15 Anhebungen

13 unverändert

7 Senkungen

Versicherungen

Banken

Versorger

Autowerte

Hier tippen, wenn Du gerne Dividenden sammelst: https://shorturl.at/83W8R

$MBG (-0,29 %)

$ALV (+0,69 %)

$VOW3 (-1,4 %)

$MUV2 (+0,54 %)

$BMW (-1,34 %)

$AIR (-0,29 %)

$CBK (+2,19 %)

$523232

$DTG (+0,55 %)

$DHL (+0,87 %)

$FME (+0,73 %)

$FRE (+0,46 %)

$HNR1 (+0,24 %)

$MTX (+2,13 %)

$RHM (-0,14 %)

$SAP (+1,56 %)

$ENR (+2,74 %)

$BAS (-1,21 %)

$BAYN (+1,09 %)

$BEI (+0,32 %)

$DBK (+0,03 %)

$DTE (+0,44 %)

$EOAN (-0,82 %)

$GEA (+4,67 %)

$IFX (+3,99 %)

$RWE (+1,36 %)

$SY1 (-1,84 %)

$ZAL (-1,83 %)

$ADS (+1,01 %)

$BNR (-1,11 %)

$HEN (-0,1 %)

$MRK (+0,04 %)

$SIE (+1,27 %)

$SHL (+0,04 %)

Termine KW13

Wie jeden Sonntag die wichtigsten Nachrichten der letzten Woche, sowie die wichtigsten Termine der kommenden Woche.

Auch als Video:

https://youtube.com/shorts/fhs9j54dHlw?is=Cp2tXUbrfgPRWEaL

Montag:

Die $UCG (+1,57 %) Unicredit legt ein feindliches Übernahmeangebot für das zweitgrößte Bankinstitut Deutschlands auf den Tisch und zwingt damit die $CBK (+2,19 %) Commerzbank an den Verhandlungstisch. Unicredit ist im September 2024 bei der Commerzbank eingestiegen und hält mittlerweile mehr als 30 % der Anteile. Allerdings lehnt neben der Geschäftsführung und den Beschäftigen auch die Bundesregierung eine Transaktion ab. Die Bundesregierung hält 12 % der Anteile.

Der Fotobuchdienstleister $CWC (-0,16 %) Cewe aus Oldenburg plant die 17. Dividendensteigerung (selten in Deutschland). Die Dividende soll auf 3 Euro je Aktie von zuletzt 2,85 Euro ansteigen. Umsatz und EBIT konnten im einstelligen Prozentbereich gesteigert werden.

Dienstag:

‚Sondervermögen‘ ist nicht nur das Unwort des Jahres 2025, es ist auch der Inbegriff der fehlenden Verantwortung des Staates mit Blick auf die Politikverdrossenheit. Anders als angekündigt, belegen Studien von ifo und IW jetzt, dass der Großteil des ‚Vermögens‘ nicht in Infrastruktur gesteckt wurde, sondern Mittel genutzt wurden um Haushaltslöcher zu stopfen.

Die Woche der Zinsentscheide - die australische Zentralbank erhöht wegen hoher Inflationserwartungen im Zuge des Iran-Krieges die Leitzinsen von 3,85 % auf 4,1 %. Das ist die zweite Zinserhöhung in Folge. Die Entscheidung ist mit 5 zu 4 Stimmen denkbar knapp ausgefallen. Die Frage war allerdings nicht ob, sondern wann die Zinsen angehoben werden sollten.

Mittwoch:

Die Fed belässt den Leitzins konstant bei einer Spanne von 3,5 - 3,75 %. Zusätzlich lässt sich die US-Zentralbank offen die Zinsen dieses Jahr noch einmal zu senken, auch wenn der Irankrieg Inflationssorgen schürt.

Donnerstag:

Auch die Bank of England belässt die Zinsen auf dem gleichen Niveau. Das Votum wurde einstimmig getroffen.

Gleich verhält sich die EZB, die den Leitzins bei 2 % belässt. Allerdings erwarten die Märkte, dass die EZB die Zinsen bald anheben muss. Die Anleiherenditen steigen deshalb bereits an.

Die wichtigsten Termine der kommenden Woche:

Dienstag: 10:00 HCOB Daten (EU)

Dienstag: 14:45 S&P Global Daten (USA)

Mittwoch: 10:00 ifo aktuelle Beurteilung (DE)

Fallen Dir noch weitere Termine ein?

Commerzbank-Tower bald UniCredit-Tower?

Es ist soweit! Die Karten liegen auf den Tisch! Die $UCG (+1,57 %) will die $CBK (+2,19 %) für rund 30,80€ (in Form von UniCredit-Aktien) übernehmen.

Ich selbst bin UC-Investor und habe schön an dem Investment profitiert. In dieser Rolle freue ich mich über das Angebot, denn dadurch kann die UniCredit weiter wachsen und zu einer richtigen Großbank heranwachsen!

Was meint ihr? 😎

🌍 Nahost-Eskalation bewegt die Märkte – Kapital flüchtet in Sicherheit & Verteidigung

Die militärische Zuspitzung zwischen den USA, Israel und dem Iran sorgt weltweit für kräftige Marktbewegungen. Anleger*innen schichten um: raus aus zyklischen Branchen, rein in Sicherheit, Energie & Rüstung.

_________________________

Bitcoin $BTC (-1,11 %) zeigt überraschende Stabilität

- 📈 Zwischenzeitlich +8,1 %

- 💰 Kurz über 70.000 Dollar

- Stabilisierung bei rund 69.000 Dollar

Trotz geopolitischer Risiken wird Bitcoin kurzfristig offenbar als Liquiditäts-Parkplatz genutzt. Gleichzeitig bleibt die Volatilität hoch – weitere Eskalationen könnten neue Ausschläge auslösen.

_________________________

🛢 Ölpreise deutlich im Plus

- Brent: + knapp 6 %

- WTI: + gut 5 %

- Zwischenzeitlich sogar +13 %

Die USA planen laut Bericht aktuell keine Freigabe aus der strategischen Ölreserve. Der Markt gilt noch als versorgt, doch die Lage bleibt angespannt.

_________________________

🏦 Banken unter Druck

Der europäische Bankenindex verliert rund 3,5 % – stärkster Rückgang seit April 2025.

Besonders betroffen:

- HSBC – $HSBA (+0,77 %)

- Barclays – $BARC (-0,31 %)

- Standard Chartered – $STAN (-0,9 %)

- Deutsche Bank – $DBK (+0,03 %)

- BNP Paribas – $BNP (+1,54 %)

- BBVA – $BBVA (+2,62 %)

- Commerzbank – $CBK (+2,19 %)

In den USA ebenfalls bis zur US-Öffnung schwächer:

- Bank of America – $BAC (-0,06 %)

- Citigroup – $C (+0,11 %)

Grund: Starkes Nahost-Geschäft vieler Institute und generelle Risikoaversion der Anleger*innen.

_________________________

✈️ Reisebranche bricht ein

Hohe Ölpreise und Unsicherheit belasten Tourismuswerte massiv:

- TUI – $TUI1 (+3,91 %) (−11 %)

- Lufthansa – $LHA (+1,77 %) (−11 %)

Flüge in die Region werden gestrichen, Reiseangebote ausgesetzt. Anleger*innen fürchten steigende Kosten und sinkende Buchungszahlen.

_________________________

💎 Luxusaktien deutlich im Minus

Der europäische Luxusindex verliert fast 4 %.

Stark betroffen:

- Richemont – $CFR (+0,12 %)

- Swatch – $UHR (+2,6 %)

- LVMH – $MC (+1,82 %)

- Hermès – $RMS (+0,18 %)

- Kering – $KER (-2,02 %)

- Brunello Cucinelli – $BC (+3,08 %)

- Moncler – $MONC (+1,49 %)

- Ferragamo – $SFER (-0,43 %)

Hintergrund:

Luxus ist stark vom globalen Reiseverkehr abhängig. Kapital fließt aus zyklischen Werten ab.

_________________________

🛡 Rüstungsaktien als klare Gewinner

Geopolitische Spannungen treiben Verteidigungswerte nach oben:

- BAE Systems – $BA. (+2,92 %)

- Lockheed Martin – $LMT (+0,18 %)

- RTX – $RTX (+0,13 %)

- Kratos – $KTOS (+1,1 %)

- Hensoldt – $HAG (-4,15 %)

- Leonardo – $LDO (+1 %)

- Renk – $R3NK (+0,92 %)

- Rheinmetall – $RHM (-0,14 %)

Teilweise Kursanstiege von 3–6 %.

Im Fokus stehen insbesondere Raketenabwehrsysteme und mögliche steigende Verteidigungsbudgets.

_________________________

🚢 Reedereien profitieren

Wegen Umleitungen (Meidung von Hormus, Suezkanal & Bab al-Mandab) steigen Transportwerte:

- Maersk – $MAERSK A (+0,49 %)

- Hapag-Lloyd – $HLAG (+1,72 %)

- Torm – $TRMD A (+1,68 %)

- Frontline – $FRO (+1,74 %)

- Hoegh Autoliners $HAUTO (+1,67 %)

Grund: Verknappte Transportkapazitäten und Spekulation auf steigende Frachtraten.

_________________________

🥇 Gold gefragt

- Goldpreis: +2,5 %

Profiteure bei Minenwerten:

- Evolution Mining – $EVN (-0,39 %)

- Northern Star – $NST (-2,7 %)

Der Sektor zeigt seit mehreren Tagen relative Stärke.

$4GLD (-1,28 %)

$GOLD

$GOLD (-2,7 %)

_________________________

📊 Marktlogik klar erkennbar

Gewinner:

🛡 Rüstung

🚢 Reedereien

🥇 Gold

₿ Bitcoin (kurzfristig)

Verlierer:

🏦 Banken

✈️ Reise

💎 Luxus

_________________________

🔎 Fazit

Die Marktreaktion folgt dem klassischen Muster geopolitischer Krisen:

- Risiko wird reduziert

- Kapital sucht Sicherheit

- Energiepreise steigen

- Verteidigungswerte profitieren

Entscheidend bleibt, ob sich die Lage diplomatisch entspannt – oder weiter eskaliert.

_________________________

Quelle:

Reuters: Anleger greifen bei Bitcoin als "Fluchtvehikel" zu (Über TradingView)

Übernahme HAMMMER | PayPal, Commerzbank & Netflix - So kennst du den Übernahmepreis vorher!

In diesem Video analysiere ich aktuelle Übernahmegerüchte, Fusionsszenarien und Bewertungs-Chancen bei mehreren großen Aktien: PayPal, Commerzbank und Netflix. Ich kombiniere dabei Newsflow, Fundamentaldaten, Charttechnik und den VWAP-Indikator, um mögliche Übernahmepreise und Trading-Chancen einzuordnen.

💳 PayPal – Aufspaltung oder Übernahme?

Zu PayPal kursieren aktuell Gerüchte über eine mögliche Übernahme oder Aufspaltung. Laut Medienberichten soll Stripe Interesse signalisiert haben – Gespräche befinden sich jedoch in einem sehr frühen Stadium. Ich analysiere:

- günstige Bewertung

- konstante Nettomarge von rund 14,7%

- starke Cashflows

- geringe Verschuldung

- Attraktivität für feindliche Übernahmen

Mithilfe des VWAP-Indikators zeige ich, welcher Preis für potenzielle Käufer realistisch sein könnte.

🏦 Commerzbank – UniCredit vor Pflichtangebot?

Die UniCredit hält aktuell rund 29,35% an der Commerzbank. Ab 30% wäre laut BaFin ein Pflichtangebot notwendig. Ich erkläre:

- warum kurzfristig kein Übernahmehammer droht

- warum der aktuelle VWAP nahe am Kurs liegt

- weshalb die Aktie aktuell wenig M&A-Fantasie bietet

🎬 Netflix & Warner Bros – Milliarden-Deal?

Netflix möchte Warner Bros. übernehmen. Zwar gilt das Netflix-Angebot als bevorzugt, doch Paramount hat zuletzt auf 31 USD je Aktie nachgebessert. Am 20.03. findet eine außerordentliche Hauptversammlung statt, bei der über das Angebot abgestimmt wird. Ich analysiere:

- die massive Kursreaktion von Netflix (−50%)

- Finanzierungsrisiken

- langfristiges Synergiepotenzial

- Bewertung nach dem Einbruch

📊 Wichtige Marken:

78 USD = interessant

69 USD = extrem günstig

85 USD = klarer Buy-Trigger

Netflix wird aktuell mit rund 30% Abschlag zum fairen Wert gehandelt.

In diesem Video erfährst du:

✔ welche Übernahmegerüchte Substanz haben

✔ wie ich M&A-Chancen bewerte

✔ wie VWAP als Preisindikator funktioniert

✔ wo ich Long- und Short-Setups sehe

✔ wie man Übernahmefantasie tradet

Dieses Video richtet sich an aktive Trader und Investoren, die M&A-News strategisch nutzen wollen.

Welche der Aktien würdet ihr nun lieber handeln? $PYPL (-0,54 %) , $CBK (+2,19 %) oder $NFLX (-1,74 %) ?

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche