30 Stück $NN (-0,62 %) zu 64,84

Diskussion über NN

Beiträge

10

5Mon.·

NN Group liefert

Ein Wert, der seine peer group derzeit outperformed: $NN (-0,62 %)

1111

1 Kommentar

Das freut den Dividendenopi, wieder eine Aktie mehr die gemessen am EK über 7% Dividendenrendite abwirft 🤑

•

44

•7Mon.·

Dividendenopi inside (Teil 1 )….. Dividendenopi Rewind2025

Etwas später aber nicht zu spät melde ich mich auch noch zum Jahresabschluss zu Wort, verbunden mit einem Einblick in des Treiben des Opis bevor @Tenbagger2024 , @SAUgut777 und noch einige andere ungeduldig werden, Ihr wisst ja, alte Leute sind etwas langsamer. An dieser Stelle auch mein Dank und meine Wertschätzung an alle die sich hier auf GQ einbringen mit tollen Analysen und starken Beiträgen, kritischen Anmerkungen und einem wunderschönen Austausch. Ich nenne jetzt bewusst keine Einzelpersonen, sonst werde ich nicht fertig. Ihr alle zusammen seid klasse, egal ob Urgestein oder erst seit kurzem dabei. Die Community lebt und ich bin froh ein Teil davon sein zu dürfen. Danke auch an @christian und das Team von Getquin, die durch das Vorhalten der Plattform dies ermöglichen auch wenn´s manchmal nicht so rund läuft. Der Bayer sagt: Basst scho

Das Jahr 2025 war spannend und aus meiner Sicht erfolgreich gemessen an meinen Erwartungen. Wer jetzt keine Lust auf die Auswertung einer langweiliger Dividendenstrategie hat, nichts über Tages und Festgeld lesen möchte, kein Interesse an Zertifikaten hat und die Sparkasse nicht mag, kann sich hier gerne nach dem Rewind 2025 ausklinken. Allen anderen vielen Dank fürs Lesen und ggfs. Kommentieren.

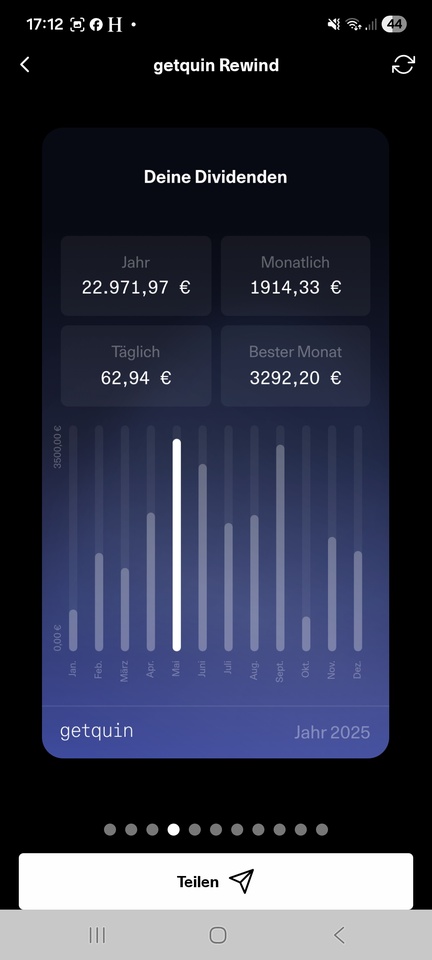

Zumindest was den Großteil der Aktien anbelangt bin ich bekanntermaßen in Dividendenwerten investiert um einen möglichst hohen Cashflow zu generieren. Ich bin nun knapp 62 Jahre und lege keinen Wert auf übermäßige Performance sondern möchte meinen Lebensunterhalt aus den Erträgen meines Vermögens bestreiten und habe Anfang des Jahres, als die Firma in der ich beschäftigt war aufgelöst wurde, beschlossen nicht mehr zu arbeiten. Dabei sehe ich mich als buy and hold a while. Nix ist für die Ewigkeit, gerade bei Hochdividendenaktien. Es kommt zu regelmäßigen Umschichtungen ohne dabei in operative Hektik zu verfallen. So haben in 2025 z.B. $TRMD A (+0,47 %) und eine große Position $HAUTO (+6,28 %) das Depot verlassen müssen, die hohen Dividendenerwartungen wurden deutlich eingedampft. Der $QYLE (+0,1 %) hat sich vom April nicht erholt, $EQNR (-1,32 %) und $VICI (-0,33 %) führten trotz respektabler Dividenden an den Rand von Kapitalverlust und mussten weichen, ebenso $MUX (+1,76 %) mit seinen Unstimmigkeiten. Neu hinzu kamen $NN (-0,62 %) , $PFE (+0,43 %) , $DTE (-0,98 %) und zum Jahresende eine erste Position $ARCC (+0,05 %) Die Zusammenstellung könnt ihr in meinem Profil einsehen. Grundsätzlich versuche ich mich auf +/- 20 Positionen zu beschränken und gewichte nach Einkauf. Maximal 20k je Position werden investiert. Daraus resultiert die Berechnung meiner Dividenden und des zu erwartenden Einkommens. Das hier abgebildete Depot hat in seiner jetzigen Zusammenstellung einen Wert von etwas mehr als € 340.000 zum 31.12.2025 und hat dieses Jahr Bruttodividenden in Höhe von knapp € 23.000 erwirtschaftet. Dies entspricht einer Dividendenrendite von 6,73%

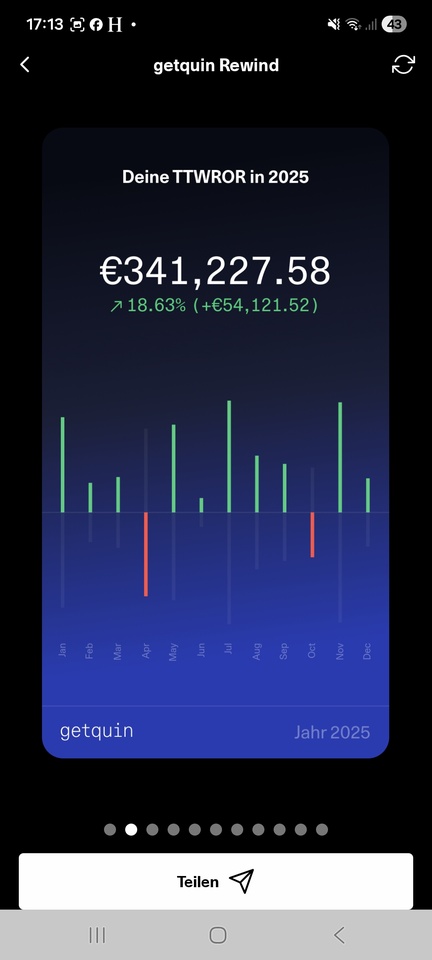

Die zeitgewichtete Rendite lag bei 18,63% und damit ganz gut etwas über dem Durchschnitt, zumindest besser als 67% der getquin-Community. Den DAX konnte ich nicht schlagen, aber immerhin den S&P500 habe ich hinter mir gelassen und den einschlägigen Index MSCI World um Längen geschlagen. Selbst auf 5 Jahressicht bin ich gleich auf. Sehr gut liefen die Tabakwerte $BATS (+1,19 %) , $IMB (+0,14 %) und $MO (-0,1 %) , $HSBA (+0,95 %) , und $RIO (+0,99 %) und natürlich $965515 (+2,62 %) das ich physisch halte und der $EWG2 (+2,17 %) .

Das war es dann auch schon zum dem hier in GQ abgebildeten Teil meiner Investitionen. Es folgt nun ein Stück Lebensgeschichte und dem ersten Teil inside Dividendenopi.

Ich lebe wie gesagt mittlerweile von meinem Vermögen. Dies beträgt in allen von mir gehaltenen Anlageformen knapp € 1,2 Mio. Reicht das zum sorgenfreien Leben? Für mich in jedem Fall. Denn oben drauf kommt die schuldenfreie selbst bewohnte Immobilie ( EFH mit großem Garten in ruhiger ländlicher Lage in der Nähe einer 600k EW Großstadt ) und ein vermietetes Zweifamilienhaus passenderweise als Nachbargrundstück. Teilfinanziert, Mietüberhang nach Rate an den Bank gut € 700 im Monat, fließt vollständig in die Instandhaltungsrücklage. Ansprüche aus BAV, Lebensversicherungen, Bausparverträgen kommen in den nächsten Jahren on top, finden hier aber keine Berücksichtigung . Es gibt sogar noch ein Sparbuch mit € 18.000..... gehört zur Hälfte meiner Frau und sie will das partout nicht auflösen.

Meine Frau arbeitet ( noch ) und hat trotz Teilzeit ein ansprechendes Einkommen und verfügt über weitere liquide Mittel im unteren sechsstelligen Bereich. Das macht sie selbst, Börse ist Teufelswerk. Ihre Geschichte, da rede ihr nicht rein.Ist hier ebenfalls nicht berücksichtigt.

Es geht mir / uns also doch ziemlich sehr gut. War nicht immer so, jeder der selbstständig ist oder war weiß das. Aber konsequente Finanzplanung egal in welcher Situation ist wichtig, genauso wie das Durchziehen der Sparquote. Ich habe Anfangs der 90er angefangen in Immobilien zu investieren und diese die letzten Jahre liquidiert, in Verbindung mit der eigenen Vermögensbildung und einem Erbe bin ich nun in dieser für mich komfortablen Situation.

Was mache ich mit dem restlichen Geld außerhalb des getquin Portfolios? Gut € 500.000 befinden sich (noch ) auf Tagesgeld und Festgeldkonten. Zinshopping beim Tagesgeld und Festgelder von vor 2 Jahren bringen hier rund 3% aufs Tagesgeld und über 4% aufs Festgeld. Das restliche Kapital ist in Zertifikaten investiert. Überwiegend in Fixkupon Expresszertifikaten mit vierteljährlicher Auszahlung und zum Teil in Bonuszertifikaten mit CAP und Barriere.

Mit meinen Investments erziele ich im Moment einen monatlichen Cashflow von netto € 4000. Das reicht mir allemal fürs Leben. Kommen noch € 800 ALG oben drauf bis Anfang 2027.... Ich habe aber bevor die Firma geschlossen hat, auch nur noch 16,5h die Woche gearbeitet. Mit dem Einkommen meiner Frau gut € 6500. Das lässt sich aushalten. Aus dem Vermögen kann man sicherlich mehr machen, hängt von den Ansprüchen ab. Wir leben eher bescheiden, haben keine Kinder und sind auch sonst nicht die Consumers.

Wie bin ich außerhalb der Dividenden investiert, warum Zertifikate und welcher Broker, wo und wie Tages- und Festgelder? Das dachte ich würde jetzt den Rahmen sprengen und kommt daher in einem zweiten Teil. Danke bisher für Eure Teilhabe und bis bald

131131

31 Kommentare

Glückwunsch zur Rente mit 62 als Privatier. 🫡

Bezeichnenderweise sieht man hier,dass keine Kinder zu haben mittlerweile die beste Altersvorsorge ist. Ist kein Vorwurf sondern nur eine Feststellung. 🤷♂️

Bezeichnenderweise sieht man hier,dass keine Kinder zu haben mittlerweile die beste Altersvorsorge ist. Ist kein Vorwurf sondern nur eine Feststellung. 🤷♂️

•

55

•

8Mon.·

Mit Aktien und ETFs attraktive Dividenden-Rente ermöglichen

Die sinnvolle Nutzung von angesparten Kapital in der Rente braucht gute Planung. Insbesondere dann, wenn daraus regelmäßig Geld fließen soll um den dritten Lebensabschnitt zu sichern oder zu versüßen.

Finanzvermittler bieten dann gerne eine Rentenversicherung auf Basis einer Einmalzahlung, oft Sofortrente gennant.

Die Rendite ist bei normaler Lebenserwartung üblicherweise nicht üppig, weil die Versicherer meist sehr konservativ anlegen. Außerdem schmälern die Kosten und Gewinnmargen der Versicherung die Rendite zusätzlich. Verbraucherschützer weisen darauf hin, dass man i.d.R. 94 Jahre und älter werden muss, bis man die Anlagesumme über garantierte Renten zurückerhalten hat.

Das ist das Geld auf einem Tagesgeldkonto oft rentabler geparkt.

Eine Alternative sind Investments mit regelmäßigen Ausschüttungen. Die Anleger haben die Qual der Wahl zwischen mehreren tausend ausschüttenden Aktien-Fonds.

Was sind relevante Auswahlkriterien? Qualität und Kostenstruktur.

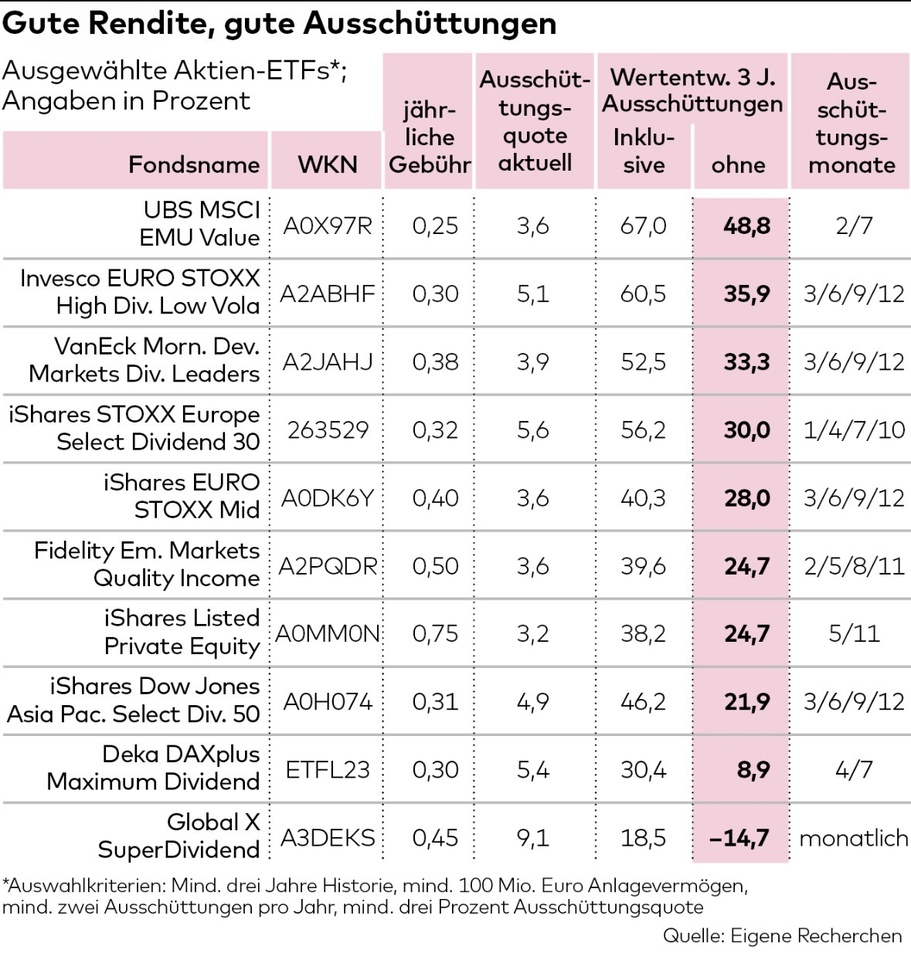

Für manchen mag die Höhe der Ausschüttungen ebenfalls ein wichtiges Kriterium bei der Auswahl sein. Doch hier ist Vorsicht geboten: So liegt beispielsweise die Ausschüttungsquote des Global X Super Dividend ETF $SDIP (+0,1 %) aktuell bei über neun Prozent. Bei einer Anlagesumme von 100.000 Euro ergibt sich dadurch ein monatlicher Zufluss von immerhin rund 750 Euro, vor Steuern.

Das ist möglich, weil der ETF stur in die 100 Unternehmen mit den weltweit höchsten Dividenden investiert, allerdings ohne jede Berücksichtigung der Nachhaltigkeit dieser Ausschüttungen und der Qualität der Unternehmen.

Das wiederum führt dazu, dass der ETF ohne die Dividenden auf Sicht von einem Jahr eine Rendite von null erbracht hat, auf Sicht von drei Jahren sogar von minus 14 Prozent. Anleger erhielten also hohe regelmäßige Auszahlungen, aber das Anlagekapital hat sich parallel dazu deutlich verringert.

Sparer sollten daher auf jeden Fall darauf achten, wie der ETF investiert. Dann zeigen sich diverse positive Gegenbeispiele, so wie der Invesco Euro Stoxx High Dividend Low Volatility ETF $EUHD (+0,15 %). Dieser setzt zwar ebenfalls auf dividendenstarke Unternehmen, wählt aber zusätzlich auch nach qualitativen Kriterien aus. Ergebnis: Die Ausschüttungsquote liegt zwar aktuell „nur“ bei 5,1 Prozent pro Jahr, das ergibt bei einer Anlagesumme von 100.000 Euro rund 425 Euro pro Monat, vor Steuern.

Zusätzlich erzielte der ETF über die vergangenen drei Jahre aber einen Zuwachs von knapp 36 Prozent, inklusive Ausschüttungen lag der Gewinn damit sogar bei über 60 Prozent. Ähnlich gute ETFs gibt es auch für diverse andere Anlageregionen oder -sektoren.

Anleihen-ETFs sind für Privatanleger dagegen selten eine echte Alternative. Zwar lassen sich damit auch Ausschüttungsquoten von vier oder fünf Prozent erzielen, doch das geht letztlich nur über Hochrisikoanleihen oder US-Papiere mit entsprechendem Währungsrisiko. Außerdem lässt sich über die Ausschüttung hinaus nur selten eine positive Rendite erzielen.

Eine (eventuell riskantere) Alternative ist die Investition in Einzelaktien mit hoher Dividende. Hier kommt es aber noch stärker auf die Qualität an. „Wir legen Wert auf Unternehmen mit einer starken Bilanz, die sich durch eine hohe Eigenkapitalquote sowie überdurchschnittliche Kapital- und Umsatzrenditen auszeichnen“, sagt Franz Kaim von der Kidron Vermögensverwaltung in Stuttgart.

Darüber hinaus ist Kontinuität wichtig. „Die sogenannten Dividendenaristokraten sind der Goldstandard für einkommensorientierte Investoren“, sagt Rainer Laborenz, geschäftsführender Gesellschafter der Azemos Vermögensverwaltung in Offenburg. „In diesen erlesenen Kreis werden Unternehmen aufgenommen, die mindestens 25 Jahre in Folge ihre Dividenden gesteigert haben.”

Derzeit gibt es rund 150 Dividenden-Aristokraten weltweit, davon sind 117 aus den USA und 33 aus dem Rest der Welt. Zu den bekanntesten Namen gehören Coca-Cola $KO (-0,38 %), Procter & Gamble $PG (-1,21 %) sowie Johnson & Johnson $JNJ (-0,06 %) aus den USA, aus Deutschland Fresenius $FRE (+0,41 %) und Unilever $ULVR (-0,84 %) aus Großbritannien.

Andere attraktive Dividenden-Aktien, die in einer Umfrage von WELT unter zehn führenden Vermögensverwaltern empfohlen werden, sind in Deutschland beispielsweise Allianz $ALV (-0,4 %), BASF $BAS (+0,97 %), Beiersdorf $BEI (-1,32 %), Deutsche Post $DHL (+0,05 %) und Münchener Rück $MUV2 (-2,64 %).

Im europäischen Ausland setzen sie unter anderem auf BAT $BATS (+1,19 %), BP $BP. (-1,83 %), Nestlé $NESN (+0,44 %), NN Group $NN (-0,62 %), Shell $SHEL (-1,17 %) und Swiss Life $SLHN (+0,94 %).

In den USA sind es Namen wie Altria $MO (-0,1 %), Chevron $CVX (-1,91 %), Cisco $CSCO (+0,11 %), Coca-Cola, Kimberly-Clark $KMB (-0,71 %) , McDonald’s $MCD (-0,58 %) oder Pepsi $PEP (-1,24 %).

Quelle: Text (Auszug) & Tabelle: Welt, 05.12.25

2727

9 Kommentare

8Mon.

Kommt die Verbeitragung von Kapitalerträgen ausserhalb eines Versicherungsmantels mit der RV ist das alles Makulatur. Mich wundert das alle Sub 50 nicht vorm Kanzleramt die Hütte anzünden.

Wenn die Kommission Ende Q2 die (Bärbel Bas-) Karten auf den Tisch legt rutscht die Union auf unter 18%.

Wenn die Kommission Ende Q2 die (Bärbel Bas-) Karten auf den Tisch legt rutscht die Union auf unter 18%.

•

1414

•

10Mon.·

Suche Dividendenaktie fürs Depot

Hallo zusammen,

ich suche aktuell noch nach 1 oder 2 Dividendenwerten was habt ihr noch so in euren Depots? Aktuell habe ich $MUX (+1,76 %)

$HSBA (+0,95 %)

$VIG (-1,15 %)

$ISP (+0,71 %)

$VAR (-0,41 %)

$RIO (+0,99 %)

$NN (-0,62 %)

$KO (-0,38 %)

Ich suche etwa, was nicht aus den Bereichen Rohstoffe, Versicherer oder Banken kommt. Ich habe eventuell an $BATS (+1,19 %) gedacht.

Ich danke euch schon mal für euren Input.

PS: $PEP (-1,24 %) und $MCD (-0,58 %) möchte ich nicht als Dividendenwert haben.

22

8 Kommentare

10Mon.

•

55

•

10Mon.·

Zwei holländische Dividendenperlen

Wer meinen Blogartikel zu $ACOMO (+1,29 %) gelesen hat, hat jetzt noch die Chance die Analyse zu ergänzen, mit diesem Video https://youtube.com/live/K86dhOGdcCI?feature=share Und nebenbei betrachte ich noch meine $NN (-0,62 %) Position. Viel Spaß.

44

6 Kommentare

10Mon.

Wieso weist Acomo so wenig free Cash Flow auf?

••

1J.·

Erste Stücke eingesammelt

Habe heute die ersten Stücke von $NN (-0,62 %) gekauft für das Mittel-Langfristdepot. Nicht viel, aber werde sie sukzessive aufstocken. Hohe Div. Rendite und schöne Kursentwicklung, nach der Beilegung der Klagen

55

5 Kommentare

1J.

Wenn man den langfristigen Chart anguckt, gibt es immer mal wieder starke Einschnitte und aktuell befindet man sich am oberen Rand des Trendkanals. Ich bin mir nicht sicher, ob der Einstieg so sinnvoll ist.

•

33

•

1J.·

Celsius und NN Group

2 meiner Werte haben gestern ordentlich geliefert NN Group $NN (-0,62 %) und Celsius Holdings $CELH . Celsius glänzt dabei mit einer Milliardenübernahme und springt über 30 % nach oben. NN steht vor Ausbruch Richtung Allzeithoch .Einstelliges KGV und hohe einstellige Dividende unterstützen das ganze. Wer ist noch hier investiert und wie geht ihr weiter vor und denkt darüber?

44

3 Kommentare

Bin bei $CELH nun bei einem Kurs von durchschnittlich $24 dabei. Ich schätze die Übernahme als preislich gut ein und werde das Ding jetzt liegen lassen. Am meisten stört mich zwar das Verhalten von $PEP aber ggf. Verhandeln sie da die Verträge jetzt mal neu. Am interessantesten ist sicherlich die internationale Expansion, die derzeit ja noch in den Anfängen steckt.

•

22

•4J.·

Die NN Group ist ein Versicherung und Investment-Management-Unternehmen aus den Niederlande. Es ist in Europa und Japan aktiv. Angeboten werden verschiedene Versicherungen (Lebens-, Haftpflicht-, Reise-, Kranken-, Transportversicherungen), Renten und Anlageprodulte/ Beratung. Es werden ca 14.700 Mitarbeiter*innen beschäftigt.

Umsatz: 2014 wurden 13,54 Mrd. Eur umgesetzt. 2020 wuchs dies auf 19,96 Mrd., war allerdings 2019 mit 20,45 etwas höher.

Gewinn (nach Steuern): 2014 lag dieser bei 627 Mio. Eur. 2020 konnten bereits 1,93 Mrd. ausgewiesen werden. Allerdings war dies 2019 auch etwas höher (1,99 Mrd. Eur). Zudem wurden in den Jahren 2016 mit -25% und 2018 mit -47% erhebliche Rückgänge verbucht, dafür aber 2017 +79% und 2019 75%.

Finanzen: Die EK-Quote lag 2014 bei 12,9% und konnte bis 2020 auf 14,7% verbessert werden. Die Bilanzsumme erhöht sich fast jährlich und betrug 2020 263,7 Mrd. Eur (2014: 165,5 Mrd. Eur).

Aktie: Laut Halbjahresreport (08/2021) sind 309 Mio. Aktien im Umlauf. Mit den Zahlen aus 2020 ergibt sich ein Gewinn je Aktie von 6,23 Eur und ein Umsatz je Aktie von 64,52 Eur. Der Kurs liegt aktuell bei 51,74 Eur. Daraus ergibt sich ein KUV von 0,8 und ein KGV von 8,31.

Analysten (von TR) geben ein Kursziel von 50,18 Eur aus.

Dividende: Die Dividende wird seit 2014 kontinuierlich erhöht und betrug für 2020 2,33 Eur je Aktie, was einer Rendite von 4,5% entspricht.

33

2 Kommentare

4J.

Meine Frage: Ist jemand investiert oder betrachtet dies als attraktived Investment? An sich sprechen die Zahlen aus meiner Sicht für einen Kauf - jedoch verunsichert mich der niedrigen Analystenbewetungen mich etwas.

••

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet