Vor einer guten Stunde habe ich bei meinem Broker hier in Dänemark (Saxo Bank) einen schönen Artikel gelesen, welchen ich Euch nicht vorenthalten will, da er, wie ich finde, ein Problem aufgreift, was eventuell nicht viele auf dem Schirm haben.

Wichtige Erkenntnisse

- Europas Hitzewelle treibt die Nachfrage nach Kühlung an und stellt die Stromnetze auf die Probe.

- Zu den Gewinnern könnten Gerätehersteller, Netzausrüster und ausgewählte Versorgungsunternehmen gehören.

- Die Risiken liegen in den Strompreisen, Versicherungsansprüchen und dem finanziellen Druck auf die Haushalte.

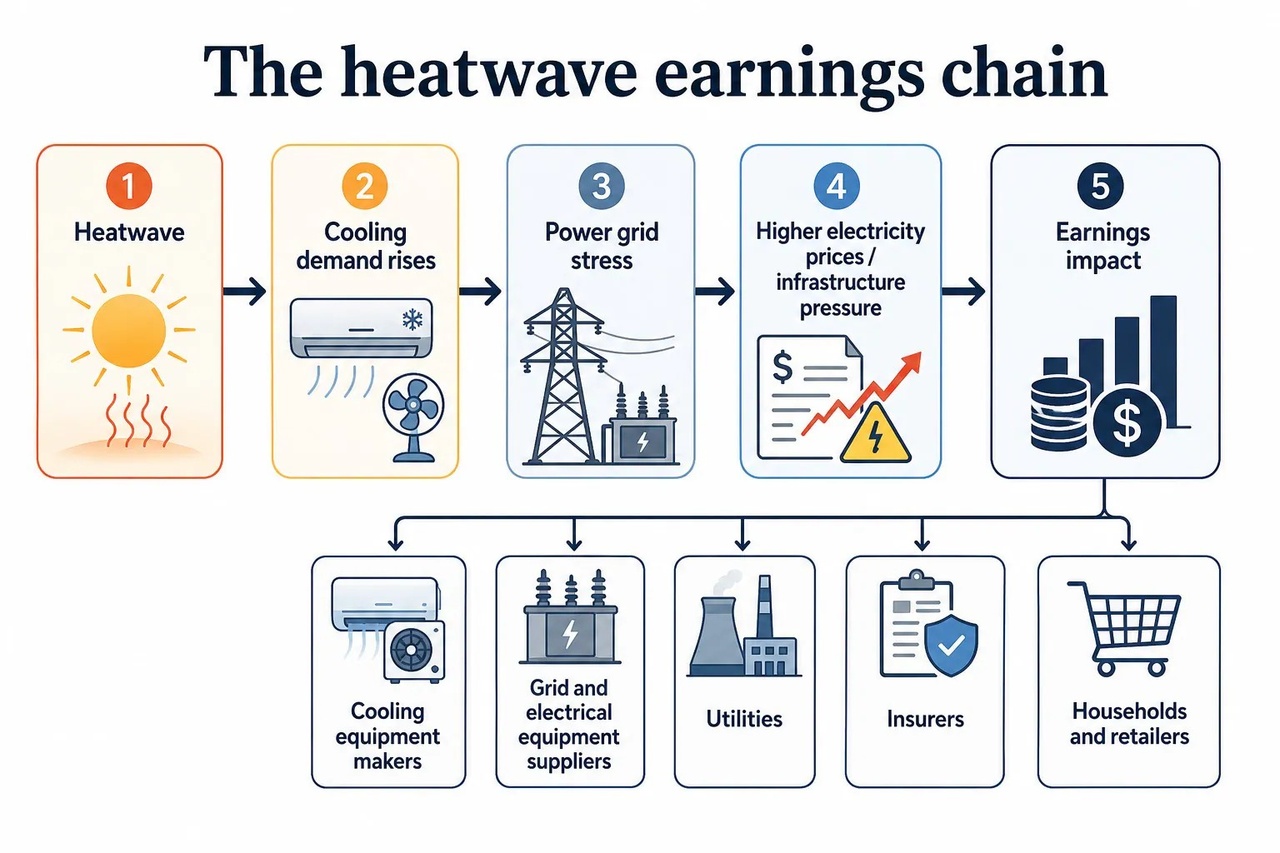

Ende Juni 2026 war Westeuropa mit einer Rekordhitze konfrontiert, wobei Länder wie Frankreich, Spanien, Italien und das Vereinigte Königreich unter Druck standen. Schulen schlossen, der Verkehr verlangsamte sich, die Stromsysteme waren überlastet und die Verbraucher stürmten los, um Ventilatoren und Klimaanlagen zu kaufen. Auf der Straße ist das schlicht unangenehm. An den Märkten entsteht dadurch eine simple Kette: Hitze erhöht den Kühlbedarf, Kühlung erhöht den Stromverbrauch, die Stromnachfrage belastet die Netze, und die Netzbelastung verändert die Gewinnerwartungen.

Für Investoren geht es nicht darum, das Thermometer zu handeln. Das ist ein sehr kleiner Schreibtisch mit einem sehr heißen Stuhl. Der Punkt ist zu verstehen, wie extremes Wetter von der Wetterkarte in Umsätze, Kosten, Margen und Versicherungsverluste übergehen kann.

Der erste Gewinner ist die Steckdose Der offensichtlichste Hitzewellen-Trade beginnt bei der Kühlung. Daikin $6367 (-1,4 %) , Samsung Electronics $005930 und LG Electronics $066570 sind klare Beispiele. Daikin ist ein japanischer Spezialist für Heizungs-, Lüftungs- und Klimatechnik (HVAC). Samsung und LG sind südkoreanische Elektronikkonzerne mit großen Sparten für Haushaltsgeräte. Wenn europäische Haushalte feststellen, dass eine nach Süden ausgerichtete Wohnung zu einem kleinen Ofen werden kann, steigt die Nachfrage nach Kühlprodukten schnell an.

Das bedeutet nicht, dass jede Sommer-Hitzewelle zu einem dauerhaften Profit-Boom wird. Tragbare Klimaanlagen sind oft Produkte mit geringer Marge. Lieferketten können überlastet werden. Die Endkunden-Nachfrage kann nachlassen, wenn das Wetter umschlägt. Aber die Stoßrichtung ist kaum zu ignorieren. Europa hatte in der Vergangenheit im Vergleich zu vielen wärmeren Regionen eine geringe Ausstattung mit Klimaanlagen. Wenn heiße Sommer häufiger werden, könnte sich Kühlung von einem Luxuskauf zu einem grundlegenden Komfortprodukt wandeln.

Das erklärt auch den Gebäude-Blickwinkel. Legrand $LR (-2,45 %) stellt elektrische und digitale Gebäudeinfrastruktur her. Assa Abloy $ASSA B (+1,88 %) fertigt Schlösser, Türen und Zugangssysteme. Kingspan produziert Isolierungen und Baumaterialien.

Diese Unternehmen sind keine reinen "Hitzewellen-Plays". Sie sind mit der tieferen Frage verknüpft: Wie werden Gebäude lebenswerter, effizienter und widerstandsfähiger?

Ein gutes Gebäude braucht nicht nur eine größere Klimaanlage. Es braucht eine bessere Isolierung, intelligentere Verkabelung, effiziente Steuerungen, Beschattung, Türen, Belüftung und Energiemanagement. Andernfalls riskiert Europa, das Hitzeproblem zu lösen, indem es ein Stromrechnungsproblem schafft. Sehr elegant – in etwa so, wie man ein undichtes Dach repariert, indem man einfach mehr Eimer kauft.

Das Netz wird zum Flaschenhals

Der zweite Teil der Geschichte ist die Elektrizität. Schneider Electric $SU (-2,5 %) und Siemens Energy $ENR (-8,02 %) sitzen nah an diesem Druckpunkt. Schneider Electric verkauft Ausrüstung für Energiemanagement, Automatisierung und Energieeffizienz. Siemens Energy liefert Netztechnologie, Turbinen und Energieinfrastruktur. Wenn Stromnetze mit höheren Spitzenlasten, mehr Erneuerbaren Energien, zunehmender Elektrifizierung und höherer Kühlnachfrage konfrontiert sind, lässt sich der Wert von Netzinvestitionen leichter erklären.

Bei den Versorgern (Utilities) ist das Bild gemischter. E.ON $EOAN (-0,34 %) und National Grid $NG. (-0,16 %) sind hauptsächlich Netzbetreiber. Sie verdienen ihr Geld vor allem durch den Besitz und Betrieb von regulierter Strom- und Gasinfrastruktur. Hitzewellen können den Investitionsbedarf erhöhen, da die Netze höhere Spitzenlasten, lokale Belastungen und komplexere Stromflüsse bewältigen müssen. Für regulierte Versorger besteht die langfristige Chance darin, dass Investitionen in widerstandsfähige Netze das zukünftige Wachstum der Vermögenswerte unterstützen können. Die langweiligen Stromleitungen bekommen plötzlich eine Hauptrolle.

RWE $RWE (-3,1 %) , Enel $ENEL (-1,14 %) und Iberdrola $IBE (-1,17 %) sind stärker in der Stromerzeugung exponiert. Sie besitzen Kraftwerke und Anlagen für Erneuerbare Energien. Hohe Strompreise können die Einnahmen einiger Erzeuger stützen, insbesondere bei knappem Angebot.

Aber Hitze kann auch schaden. Kernkraftwerke müssen möglicherweise ihre Leistung drosseln, wenn Flusswasser zu warm für die Kühlung wird. Wenig Wind kann die erneuerbare Produktion verringern. Dürren können die Wasserkraft treffen. Gaskraftwerke können zur marginalen Quelle werden, was bedeutet, dass sie den Preis diktieren, wenn die Nachfrage hoch ist und günstigeres Angebot nicht ausreicht.

Hitzewellen bedeuten also nicht einfach "Versorger gewinnen". Die Details sind entscheidend. Netzbetreiber könnten vom Investitionszyklus profitieren. Erzeuger könnten in manchen Stunden von höheren Preisen profitieren, stehen in anderen jedoch vor operativen Risiken. Vertriebsunternehmen könnten Probleme bekommen, wenn Kunden mit hohen Rechnungen konfrontiert sind und der politische Druck steigt. Das Wetter mag heiß sein, aber die Analyse muss kühl bleiben.

Die Versicherung bekommt die Rechnung später

Die dritte Ebene sind Versicherungen. Munich Re $MUV2 (+1,56 %) und Swiss Re $SREN (-0,19 %) sind Rückversicherer. Rückversicherer versichern Versicherer – was wie finanzielles Klempnerhandwerk klingt, weil es genau das ist. Sie helfen dabei, große Risiken (Stürme, Waldbrände, Überschwemmungen) über das System zu streuen.

Hitzewellen können Versicherer auf verschiedene Weise treffen. Sie können Risiken in den Bereichen Gesundheit, Landwirtschaft und Betriebsunterbrechungen erhöhen. Sie können die Waldbrandgefahr steigern. Sie können auch infrastrukturelle Schwächen offenlegen. Für Rückversicherer kann das in manchen Jahren höhere Schadenszahlungen bedeuten, aber auf lange Sicht auch stärkere Preise, wenn Risiken sichtbarer werden und Versicherungskäufer höhere Prämien akzeptieren.

Das ist die seltsame Versicherungslogik: Schlechtes Wetter tut kurzfristig weh, unterstützt aber später eine bessere Preisgestaltung. Die Regenschirm-Branche mag keine Stürme, aber Stürme erinnern jeden daran, warum Regenschirme Geld kosten.

Risiken, die man im Auge behalten sollte

- Investoren könnten auf einen heißen Sommer überreagieren.

- Politische Risiken: Hohe Strompreise können staatliche Eingriffe (Übergewinnsteuern) auslösen.

- Kostenrisiken: Netzausbauten, Kühlgeräte, Isolierung und Versicherungen kosten Geld. Kunden könnten sich wehren, wenn die Haushaltsbudgets bereits angespannt sind.

Das Fazit unter der Sonne

Der "Hitzewellen-Trade" besteht nicht darin, die Temperatur der nächsten Woche zu erraten. Es geht darum zu erkennen, wo Widerstandsfähigkeit zu Umsatz wird, wo Belastung zu Kosten führt und wo die alte europäische Annahme von milden Sommern nicht mehr als sichere Prognose taugt. An den Märkten, wie auch in Wohnungen im Juli, lässt Hitze sich selten dadurch vertreiben, dass man sie einfach ignoriert.

Quelle: Saxo Bank / Saxo Trader - Ruben Dalfovo, Investment Strategist

@Dividendenopi

@Aktienhauptmeister

@Multibagger

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Stocktective

@Simpson

@WarrenamBuffet

@SAUgut777

@TradingHase

@PikaPika0105

@Derspekulant1

@NichtRelevant

@Klein-Anleger

@Dividendenopi

und natürlich alle anderen :)