Wie dem einem oder anderen schon bestimmt aufgefallen ist, ist es um meine Person und meinen ständigen Newsflow etwas stiller geworden bzw. wurde aus gewissen Gründen bis auf weiteres meinerseits erstmal komplett eingestellt.

Hier für gibt es mehrere Anlässe...

...zum einen habe ich eine "nette" Mail von Getquin selber bekommen, andererseits geht ab April meine zuvor, wegen einer dringenden Operation, unterbrochene Ausblidung, endlich weiter und hier steht schon nach kurzer Zeit die letzte IHK Abschlussprüfung (Fachkraft Rechnungswesen) im Bereich Steuerrecht an, also muss man sich auch mal auf alle 5e setzen und etwas dafür tun.

Danach stehen noch die Zertifizierungen von DATEV selber, also "Buchhaltung DATEV/Lohnbuchhaltung DATEV" an und somit bin ich bis Ende des Jahres auch, neben allem anderen, mit büffeln, lernen und umsetzen beschäftigt...aber von nichts kommt auch nichts.

Zudem gefallen mir aber auch manche Entwicklungen, Zensuren, Diktat und der stetig weitere Abbau der Leistungen, selbst für Premium Kunden, seitens der Plattformbetreiber nicht mehr so wirklich...

...unabhängig davon das ich mit den bisher gesammelten Coins eh nichts wirklich anfangen kann, hat sich das ganze um die Coins ja auch in Schall und Rauch aufgelöst...

...überteuerte Kappen, T-Shirts und der gleichen für Coins brauche ich auch nicht wirklich, bin ja keine kostenlose bzw. auf eigene kosten wiederum kostenloser Werbeträger und da nützt es auch nix wenn du ne Mail mit nem Dankenschön für's Arrangement und gleichzeitigen blödem Hinweis bekommst...hätten ja auch mal von sich aus ohne blöden Hinweis für das "Arrangement" ne Wertschätzung oder Supporterpacket fertig machen können...gibt es im Markt ja häufiger...aber egal, der Support der Community seitens Getquin ist immer mehr wie eingeschlafene Füsse...irgendwann hört das kribbeln halt auf 😅

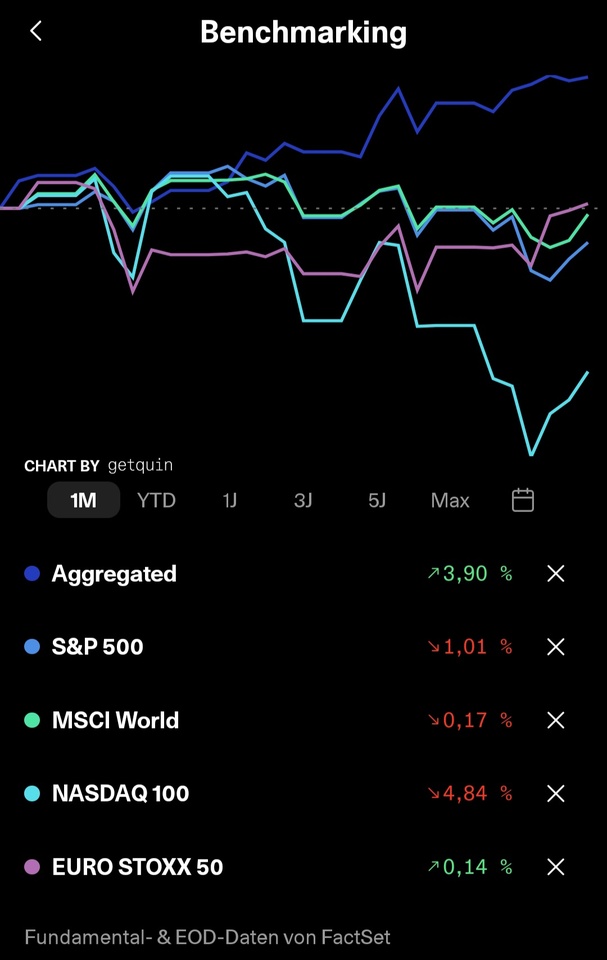

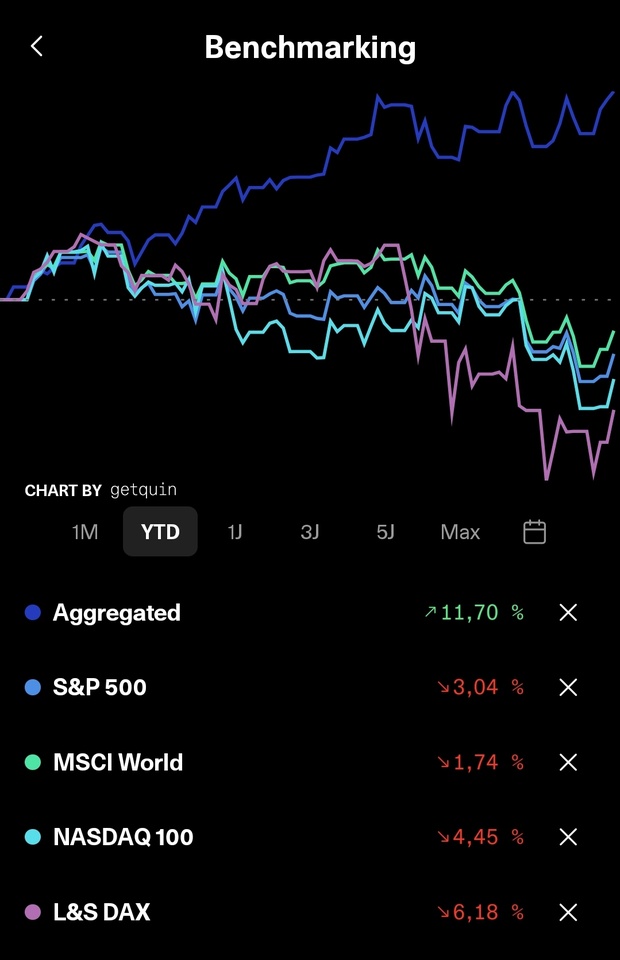

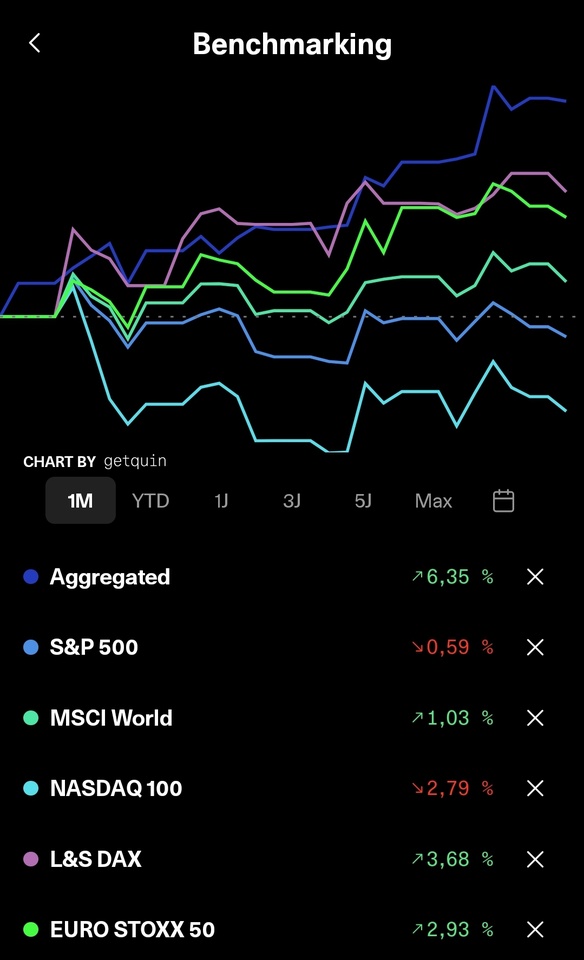

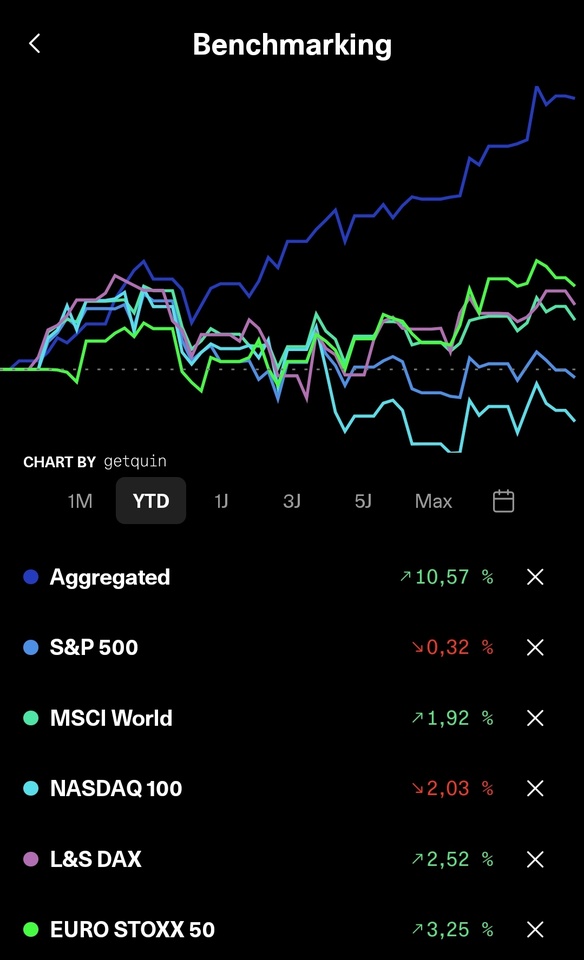

Wie dem auch sei, war der Februar trotz aller Kapriolen ein verhältnismäßig guter Monat diese Jahr...

...auch nach dem reißen mehrere kleiner ATH's, hat es sich selbst stand heute, kurz unter dem letzten positioniert 😊 ...aber auch in der Gesamtbetrachtung des Jahres...

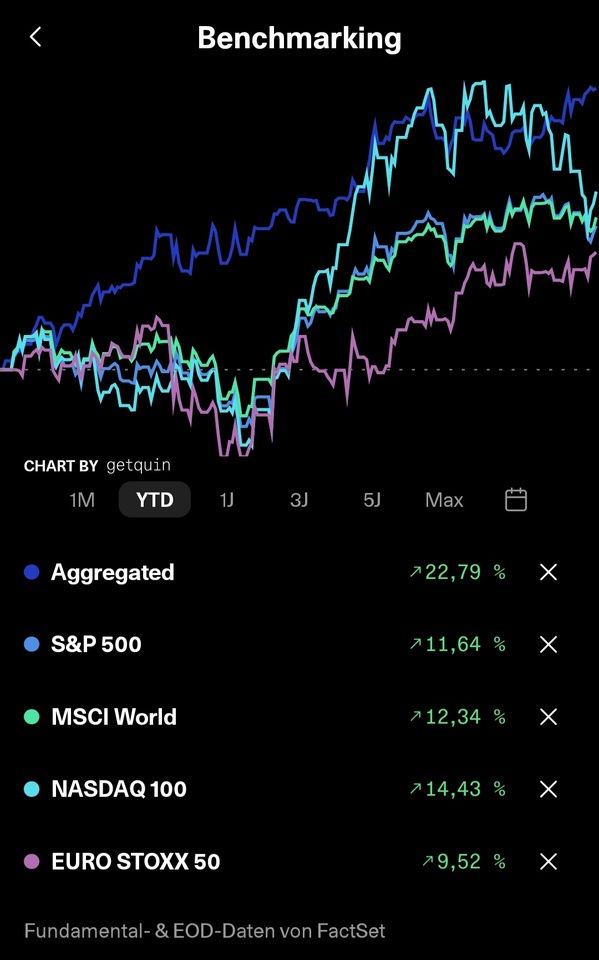

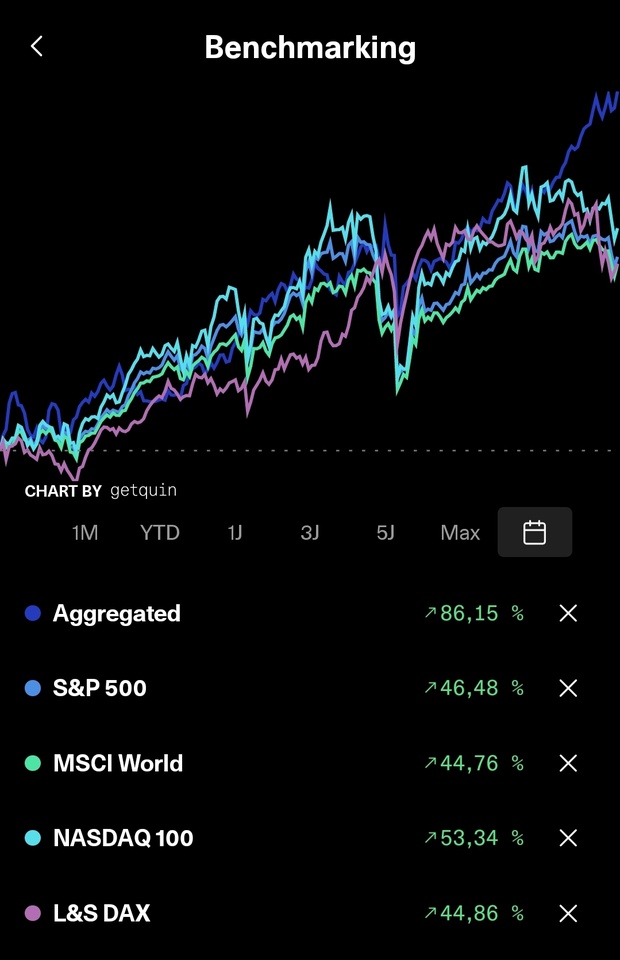

...sieht es bisher weiterhin ganz gut aus und selbst langfristig gesehen liegt auch alles im grünen Bereich 👍🏻

Also heißt es jetzt weiter am Ball und der eigenen Strategie treu bleiben, damit dürfte der Weg für weiteres Wachstum auch mit der Orange offen stehen.

Neben Value standen natürlich auch wieder meine geliebten Dividenden im Fokus und so gab es letzten Monat 133,34€ an Nettodividenden, welches im YOY eine Steigerung von 38,85% bedeutet und über die Zeit weiter ausgebaut wird. Die guten Monate stehen ja noch aus....😊

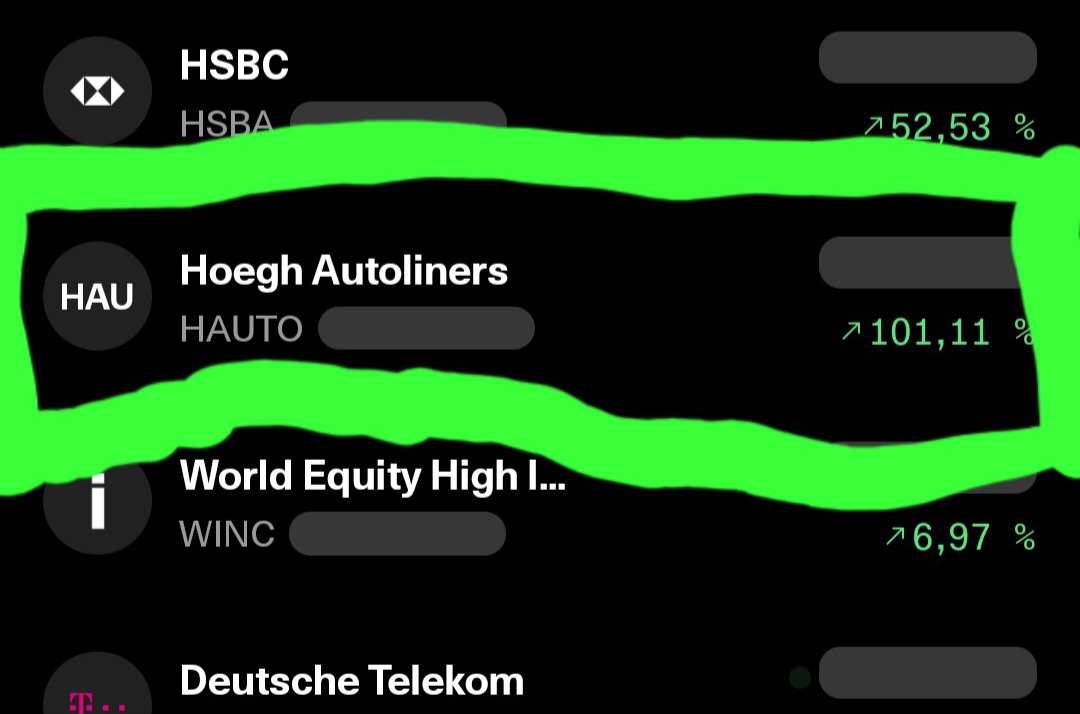

》Top 3《

$HAUTO (+0,66 %) +26,34% (+64,76%)

$DTE (-0,46 %) +23,34% (+20,19%)

$VICI (+0,22 %) +8,89% (+25,35%)

》Flop 3《

$ASWM (-1,11 %) -8,54% (-4,05%)

$YYYY (-0,59 %) -6,43% (-9,68%)

$1211 (-0,08 %) -3,95% (-13,58€)

》Zukäufe《

$1211 (-0,08 %) 10x

$PID 35x

Ansonsten gab es eigentlich nicht mehr viel erwähnenswertes diesen Monat zuberichten...

...also in diesem, allen ein weiteres gutes Händchen gewünscht...bis demnächst 👋🏻