$MC (-0,7 %)

$MBG (-0,14 %)

$ULVR (-1,82 %)

$PYPL (-0,63 %)

$NBIS (-13,59 %)

$SPGI (-2,01 %)

$UPS (-1,74 %)

$KO (+0,61 %)

$GLW (-4,04 %)

$BA (-4,03 %)

$KER (+7,12 %)

$ENPH (-6,15 %)

$NXPI (-1,7 %)

$STX (-6,47 %)

$BE (-13,26 %)

$V (+2,1 %)

$MDLZ (+1,58 %)

$000660

$P911 (-1,52 %)

$BN (-2,17 %)

$RMS (-10,98 %)

$BAS (+3,85 %)

$AG1 (-6,34 %)

$LMND (-25,29 %)

$SOFI (-10,08 %)

$NDX1 (+3,21 %)

$TER (-1,27 %)

$GD (-4,19 %)

$APH (+3,98 %)

$AIR (-3,08 %)

$SBUX (+6,8 %)

$CMG (+3,66 %)

$META (-9,97 %)

$FTNT (+14,11 %)

$QCOM (-10,9 %)

$LRCX (-0,5 %)

$HOOD (-7,89 %)

$ARM (-9,57 %)

$MSFT (+1,55 %)

$CVNA (-14,45 %)

$005930

$SU (-0,98 %)

$INGA (-2,9 %)

$OR (+1,49 %)

$BMW (+0,99 %)

$BATS (+0,11 %)

$MA (+0,28 %)

$ADS (+0,12 %)

$SHEL (+1,85 %)

$RACE (-1,72 %)

$RDDT (-1,28 %)

$TEM (-4,59 %)

$COIN (-6,04 %)

$AAPL (-0,84 %)

$AMZN (-2,18 %)

$CCO (-3,13 %)

$LIN (-0,6 %)

$ABBV (-0,39 %)

$PUM (-1,32 %)

$HAG (-0,24 %)

$XOM (+1,61 %)

$CVX (+1,22 %)

Diskussion über SHEL

Beiträge

187Quartalszahlen 27.07-31.07.26

Update meines Depots

In der letzten Woche habe ich mich dazu entschlossen einige Positionen in meinem Depot zu verkleinern um mehr in den aktuellen AI Boom zu investieren.

Dabei haben 35 $BRK.B (-1,09 %) und 350 $SHEL (+1,85 %) Aktien mein Depot verlassen.

Folgende Zugänge lassen sich verzeichnen.

- $SIVE (-8,46 %) 1500x

- $AAOI (-15,94 %) 50x

- $XFAB (-0,9 %) 400x

- $SHT B (+8,97 %) 750x

Teilweise habe ich die Einstiege nicht ganz perfekt erwischt, aber mal sehen was in den nächsten Monaten und in 2027/2028 abgeht. Ich bin gespannt.

Des Weiteren befinden sich noch folgende Aktien in einer engeren Auswahl für die nächsten Zukäufe:

Schönen Abend euch allen!

Portfolio Umbau ⚠️🏗️🚧

Hallo Getquin Community,

da ich mein Portfolio schon länger etwas ausdünnen bzw. kompakter gestalten wollte, habe ich mir die letzten Tage Gedanken gemacht wie ich dies am besten umsetze.

Heute habe ich begonnen, $KO (+0,61 %) verkauft und gegen $MAIN (-1,57 %) getauscht. 🏦 🔄 🥤

Hintergrund dazu ist, dass ich aktuell sehr Basiskonsum-lastig bin und im Bereich Finanzen noch gar nicht groß aufgestellt bin (abgesehen von Visa).

Meine Sparpläne der Einzelaktien $SHEL (+1,85 %) , $WM (+0 %) , $8001 (+0,67 %) , $MCD (-1,13 %) , $LIN (-0,6 %) und $ALV (-1,33 %) habe ich gestoppt und die Positionen werden aufgelöst, sobald sie im Plus stehen.

Einzelaktien die weiterhin noch monatlich bespart werden sind $NOVO B (+1 %) , $PG (-2,79 %) , $PEP (+0,18 %) , $V (+2,1 %) und $DTE (-0,45 %) aufgrund der aktuell attraktiven Bewertungen.

Die Summe der entfernten Sparpläne wird dem $IWDA (-1,79 %) und $FLXI (-1,09 %) zugute kommen. Außerdem lege ich mir den $LDGL (-1,18 %) ETF neu ins Depot als „Cashcow“. 💸

Was haltet ihr von meiner Umstrukturierung?

Hier zu hat @DonkeyInvestor einen guten Artikel geschrieben.

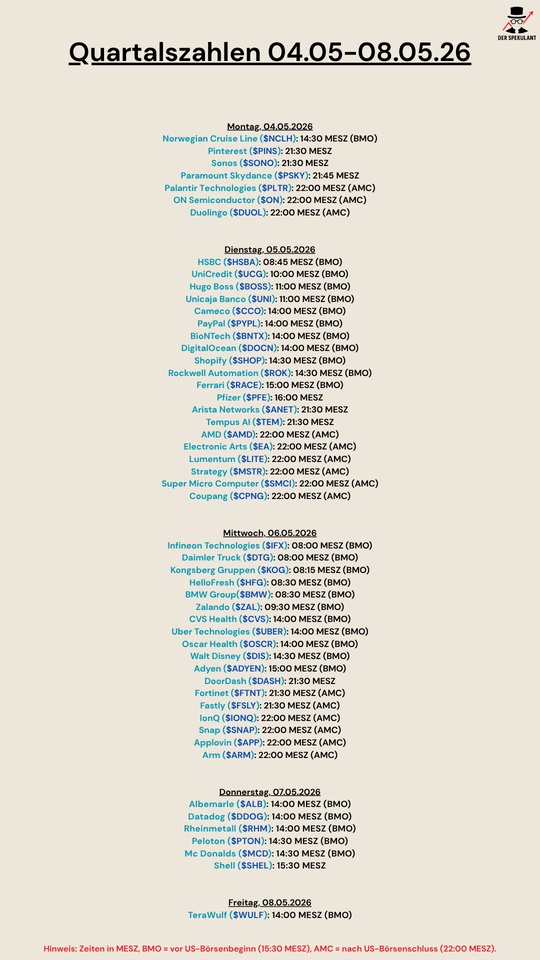

Quartalszahlen 04.05-08.05.26

$NCLH (-2,37 %)

$PINS (-1,9 %)

$SONO (+5,33 %)

$PARA (-0,73 %)

$PLTR (-2,55 %)

$DUOL

$HSBA (-0,15 %)

$UCG (-2,05 %)

$BOSS (-1,02 %)

$UNI (-4,34 %)

$CCO (-3,13 %)

$PYPL (-0,63 %)

$BNTX (-1,36 %)

$DOCN (-5,2 %)

$SHOP (-1,8 %)

$ROK (-3,07 %)

$RACE (-1,72 %)

$PFE (-0,86 %)

$ANET (-6,63 %)

$TEM (-4,59 %)

$AMD (-7,59 %)

$EA (-0,55 %)

$LITE (-10,32 %)

$MSTR (-4,72 %)

$SMCI (-10,57 %)

$CPNG (-2,23 %)

$IFX (-6,26 %)

$DTG (+0,79 %)

$KOG (-2,15 %)

$HFG (+6,59 %)

$BMW (+0,99 %)

$ZAL (+0,55 %)

$CVS (-3,69 %)

$UBER (-0,02 %)

$OSCR (-3,73 %)

$DIS (-1,35 %)

$ADYEN (-2,1 %)

$DASH (-1,59 %)

$FTNT (+14,11 %)

$FSLY (-3,12 %)

$IONQ (-5,59 %)

$SNAP (-1,68 %)

$APP (-5,57 %)

$ARM (-9,57 %)

$ALB (-0,91 %)

$DDOG (+6 %)

$RHM (+5,76 %)

$PTON (+0,52 %)

$MCD (-1,13 %)

$SHEL (+1,85 %)

$WULF (-12,87 %)

Öl und Gas-Werte, Gewinne mitnehmen vs. halten

Hey zusammen,

Gerade erwische ich mich wieder dabei wie sich eigene Vorhaben und Ansichten ändern sobald sich das Marktumfeld dreht.

Seit Monaten dümpelte BP bei mir im Minus im Depot und vor nicht allzu langer Zeit hab ich mor gesagt: sobald die mal im Plus ist stoß ich die ab... irgendwann wird es schon so kommen. Nun ist es soweit. Und ich bin mir nun nicht mehr so sicher:-) nun denk ich: ich sehe es langfristig. Dividende zahlt die ja regelmäßig. Dazu ohne Quellensteuer. Und gerade wenn es irgendwann mal wieder zu so einer Situation kommt schadet es ja nicht eine Aktie zu haben die das Depot stabilisiert.

Wie verfahrt ihr derzeit? Halten oder verkaufen? $SHEL (+1,85 %) $BP $VAR

Benötige Rat

Hallo alle zusammen.

Aktuell beschäftige ich mich mit dem Thema $SHEL (+1,85 %) . Ich bin mir nicht so sicher, ob ich nicht einen temporären Teilverkauf machen soll. Habe damals 2020/2021 250 stk für 11,40€ gekauft. Einen Teilverkauf 100stk wurde bei knapp 150% kursplus damals gemacht.

Habe also noch 150 stk.

Auf grund von zwei depotumzügen werden mir "nur" noch ca 80% gewinn angezeigt, was aber faktisch irgendwas in den 200% - 250% sein müsste.

Ich erhalte 8, ... % dividende p.a was ja nicht verkehrt ist, weshalb ich überlege ob es überhaupt sinnvoll ist das Steuerereigniss zu triggern. Der kurs von 39€ wird nicht gehalten werden, sind wir mal realistisch, weshalb ich am hadern bin, ob ich was verkaufe.

Habe außerdem noch $OXY (+2,78 %) 138 stk seit 1 jahr dort werde ich 2/3 liquidieren, da es eher eine mittelfristige wette war. Das wäre ebenfalls ein faktor der gegen einen teilverkauf von shell spricht.

Ich denke die Welt $VWRL (-2,24 %) wird sich erholen und ob oil am peak ist i dont know.

Die beiden oil aktien machen ca. 11% meines Gesamtdepots aus.

Bin eig gut diversifiziert (Etf/aktien/Immobilien/gold/anleihen,tagesgeld)

Welche Titel sind aktuell auf eurer Watchlist?

Hallo allerseits

Wie geht es euch allen? Ich hoffe doch gut! 😃

Mich würde interessieren, welche Titel bei euch aktuell auf der Watchlist stehen?

Bei mir stehen aktuell folgende Titel auf der Watchlist:

Finanzbereich:

$SOFI (-10,08 %) (Fände ich eine gute Ergänzung in meinem Depot zu Visa. Danke für deine Analyse @Klein-Anleger)

Industriebereich:

$SIE (-0,39 %), $SU (-0,98 %) & $SIKA (+0,58 %) (Ich bin immer noch auf der Suche nach 1-2 Werten im Bereich der Industrie. Siemens sieht aktuell recht interessant aus.)

Consumer:

$MC (-0,7 %), $OR (+1,49 %), $CDI (-1,86 %) & $RMS (-10,98 %) (Eine Consumer Aktie fehlt eigentlich auch noch in meinem Depot. Aber auf Zwang jetzt etwas zu kaufen, finde ich auch nicht so das gelbe vom Ei.)

Sonstige interessante Unternehmen/Etfs:

Ich hätte gerne eigentlich auch noch ein Rohstoff ETF (Richtung Silber, Uran & seltene Erden) sowie ein EM ETF in meinem Portfolio. $NFLX (-0,2 %) ist auch sehr interessant.

Zuletzt habe ich $BV0Z6G (-4,17 %) und 250 $SHEL (+1,85 %) Anteile verkauft. $NOVO B (+1 %) hatte ich zu einem schlechten Zeitpunkt nachgekauft, werde aber weiter investiert bleiben & ggfs. nochmals nachkaufen. Bei $IREN (-14,83 %) habe ich heute 100 weitere Anteile gekauft.

Ich wünsche euch einen erfolgreichen Tag!

Beste Grüsse

Chris

Petrobras (PETR4) – Totgesagt, aber die Zahlen erzählen eine andere Geschichte

Ticker: PETR4

Börse: B3 (Brasilien)

Sektor: Öl & Gas (Schwerpunkt Offshore & Pre-Salt)

Aktueller Kurs (zuletzt): ca. 6,50 €

Petrobras gehört zu den größten integrierten Energieunternehmen der Welt und ist das dominierende Ölunternehmen Brasiliens. Wer sich nur von Schlagzeilen leiten lässt, übersieht schnell, was operativ tatsächlich passiert.

Geschäftsmodell & strategische Position

Petrobras deckt große Teile der Wertschöpfungskette ab:

- Exploration & Produktion

- Raffinerie

- Transport & Export

Der Schwerpunkt liegt klar auf den brasilianischen Pre-Salt-Feldern – einem der produktivsten Offshore-Gebiete weltweit.

Vorteile:

- Hohe Fördermenge pro Bohrloch

- Vergleichsweise niedrige Förderkosten

- Technologische Führungsposition im Tiefsee-Bereich

Selbst bei moderaten Ölpreisen bleibt das Geschäft profitabel.

Fundamentale Kennzahlen (gerundet, zuletzt veröffentlichte Jahreswerte)

- Umsatz: ~100–110 Mrd. USD

- EBITDA: ~45–50 Mrd. USD

- Nettogewinn: ~20–25 Mrd. USD

- Free Cashflow: zweistellige Milliardenbeträge

- KGV: häufig im Bereich 3–5

- Verschuldung: seit 2016 massiv reduziert

Ein Unternehmen mit dieser Cashflow-Stärke wird aktuell zu einer Bewertung gehandelt, die man sonst eher bei strukturellen Problemfällen sieht.

Dividenden – der oft unterschätzte Faktor

Ein zentraler Punkt ist die Ausschüttungspolitik.

Petrobras hat in den vergangenen Jahren regelmäßig hohe Dividenden gezahlt – zeitweise mit zweistelligen Renditen.

Wichtig dabei:

- Die Dividenden sind stark an Cashflow und Ölpreis gekoppelt.

- In starken Jahren wurden erhebliche Beträge an Aktionäre zurückgeführt.

- Selbst bei moderaterer Ausschüttung bleibt das Unternehmen ein klarer Cashflow-Generator.

Natürlich sind Dividenden nicht garantiert und politisch beeinflusst. Aber historisch betrachtet war Petrobras für Einkommensinvestoren hochattraktiv.

Politisches Risiko – Realität, aber eingepreist

Als staatlich dominiertes Unternehmen bleibt ein politischer Einflussfaktor bestehen:

- Investitionsprioritäten

- Preispolitik

- Dividendenstrategie

Genau dieses Risiko erklärt jedoch die extrem niedrige Bewertung.

Wer ein KGV von 3–5 kauft, kauft den Risikoabschlag mit.

Szenarien bis 2030

Entscheidend bleiben:

- Ölpreis

- Produktionsentwicklung

- Kapitalallokation

- politische Rahmenbedingungen

Konservatives Szenario:

- Ölpreis ~70 USD

- stabile Produktion

- moderatere Dividenden

- → Bewertungsniveau im Bereich 8–12 € je Aktie erscheint fundamental vertretbar.

Optimistischeres Szenario:

- stabile Nachfrage

- disziplinierte Investitionen

- pragmatische Politik

- → 12–18 € langfristig bis 2030 nicht unrealistisch.

Das ist kein Versprechen, sondern eine Bandbreite, die sich aus Cashflow und Bewertungsmultiplikatoren ableiten lässt.

Einordnung

Petrobras ist:

- kein Wachstums-Tech-Wert

- kein ESG-Liebling

- kein Momentum-Trade

Aber es ist:

- ein hochprofitabler Rohstoffproduzent

- mit global relevanten Reserven

- starken Cashflows

- attraktiver Dividendenhistorie

- und einer sehr niedrigen Bewertung

Ob man investiert, hängt von der eigenen Risikotoleranz ab.

Aber ein Unternehmen mit Milliarden-Cashflow, sinkender Verschuldung und global wettbewerbsfähigen Förderkosten pauschal als „tot“ zu bezeichnen, wirkt zumindest wenig zahlenbasiert.

Aber trotzdem keine Anlageberatung soll keinen zum kaufen oder verkaufen animieren ist meine persönliche Meinung!

$PETR4 (+3,79 %)

$PETR3 (+1,74 %)

$PBR (+2,52 %)

$E (+6,35 %)

$SHEL (+1,85 %)

Wird man in den kommenden Jahren viel häufiger in den Depots sehen. 👍

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche