Eine Aktie die ich durch die Abspaltung von $ULVR (-0,74 %) in einem relativ großen Umfang erhalten habe und wirklich froh über die Entwicklung. Weiter so! $MICC (+1,13 %)

Unilever PLC

Aktie

Aktie

ISIN: GB00BVZK7T90

Ticker: ULVR

GB00BVZK7T90

ULVR

Price

Diskussion über ULVR

Beiträge

233

1Wo.·

Unilever Q2: Rekord-Volumen + Food Split wird konkret 🚀

📊 Die wichtigsten Zahlen H1 2026:

- USG H1: +4,8% — Q2 sogar +5,8%

- Volume Q2: +5,5% — CEO: "best volume quarter in over a decade"

- Power Brands: +6% USG (78% des Umsatzes)

- Operating Margin: 20,3% (+10bp)

- €800 Mio. Productivity Programm komplett, abgeschlossen vor Zeitplan

- €1,5 Mrd. Buyback abgeschlossen

- Guidance angehoben auf volle 4-6% Range

Der McCormick-Deal — 3 Firmen entstehen:

1️⃣ Unilever PLC — HPC-Pure-Play

Dove, Axe, Rexona, Persil, Domestos, Vaseline …

→ Höhere Margen, klarer Fokus

2️⃣ NEUES "McCormick" + Flavor-Powerhouse (€20 Mrd. Umsatz)

Knorr, Hellmann's, Colman's + McCormick-Portfolio

→ 65% Anteile gehen an Unilever-Aktionäre

3️⃣ McCormick bleibt eigenständig

Timeline: Close in 12-15 Monaten.

Unilever-Aktionäre bekommen automatisch Anteile am neuen Flavor-Powerhouse — ähnlich wie damals J&J/Kenvue oder aktuell Comcast/NBCU

💡 Die Kern-These:

Fokus auf HPC-Pure-Play sollte höhere Margen bringen (klassischer Konglomerat-Discount-Abbau). Emerging Markets liefern stark (Indien, Lateinamerika), Power Brands beschleunigen. Der Split gibt zusätzlichen Value-Unlock-Katalysator

1616

3 Kommentare

Ich bin inzwischen eher pessimistisch gegenüber den Markenherstellen von Nahrungsmitteln (nicht nur Unilever). Wegen all der Handelsmarken stehen die Margen und Preiserhöhungsmöglichkeiten relativ stark unter Druck. Ich glaube die Gewinner in Zeiten von Inflation und (teilweise gefühltem) Kaufkraftverlust sind eher die großen Discounterketten.

Trotzdem viel Erfolg - vielleicht bringt die Entflechtung tatsächlich etwas. 👍

Trotzdem viel Erfolg - vielleicht bringt die Entflechtung tatsächlich etwas. 👍

•

44

•

2Wo.·

Quartalszahlen 27.07-31.07.26

$MC (+0,91 %)

$MBG (+0,42 %)

$ULVR (-0,74 %)

$PYPL (-1,43 %)

$NBIS (-1,78 %)

$SPGI (+0,21 %)

$UPS (+0,96 %)

$KO (+0,06 %)

$GLW (+6,94 %)

$BA (+0,67 %)

$KER (-0,34 %)

$ENPH (+6,32 %)

$NXPI (+3,42 %)

$STX (-5,23 %)

$BE (-4,94 %)

$V (-2,1 %)

$MDLZ (-0,13 %)

$000660

$P911 (+2,33 %)

$BN (+0,26 %)

$RMS (+1,31 %)

$BAS (+0,31 %)

$AG1 (+2,54 %)

$LMND (+2,46 %)

$SOFI (+1,56 %)

$NDX1 (-1,66 %)

$TER (-0,82 %)

$GD (+0,95 %)

$APH (-0,56 %)

$AIR (+0,72 %)

$SBUX (-0,27 %)

$CMG (-2,74 %)

$META (+0,31 %)

$FTNT (-1,46 %)

$QCOM (+4,76 %)

$LRCX (+2,17 %)

$HOOD (+3,13 %)

$ARM (-1,99 %)

$MSFT (+0,01 %)

$CVNA (+3,68 %)

$005930

$SU (+1,3 %)

$INGA (-0,73 %)

$OR (+0 %)

$BMW (+2,08 %)

$BATS (+1,09 %)

$MA (-2,5 %)

$ADS (-0,09 %)

$SHEL (-1,62 %)

$RACE (+1,44 %)

$RDDT (+6,84 %)

$TEM (+12,54 %)

$COIN (+5,72 %)

$AAPL (+0,3 %)

$AMZN (+0,78 %)

$CCO (+3,78 %)

$LIN (-0,19 %)

$ABBV (+0,59 %)

$PUM (+0,17 %)

$HAG (+0,78 %)

$XOM (-0,94 %)

$CVX (-1,25 %)

1414

3Mon.·

Kein Hunger, oder was?

mir ist aufgefallen, dass Aktien von Lebensmittelherstellern zur Zeit irgendwie überhaupt nicht gefragt sind. Woher kommt das? Eigentlich sollten Basiskonsumgüter und Lebensmittel in turbulenten Zeiten ja eine gewisse Robustheit bieten, da unabhängig von Wirtschaftswachstum und Konjunktur ja eigentlich immer gegessen wird. Warum dümpelt diese Branche also gerade so herum?

Hier ein paar Beispiele:

$ULVR (-0,74 %) , Unilever, YTD = -9,1% , KGV=18,3, Divi = 4%

$NESN (+0,46 %) , Nestle, YTD = + 2,4%, KGV=22,4, Divi = 4%

$HRL (-0,55 %) , Hormel Foods, YTD = -11% , KGV=23,3 , Divi = 5,7%

$GIS (+2,01 %) , General Mills, YTD = -21,8%, KGV=8,6 , Divi = 6,8%

$KHC (+1,3 %) , Kraft Heinz, YTD = -3,1% , KGV=negativ , Divi = 6,8%

$FLO , Flowers Foods, YTD = -20% , KGV=21,81 , Divi = 11,5%

$NOMD (+0,98 %) , Normad Foods, YTD = -17,2% , KGV=9,8 , Divi = 6,8%

$TBS (+1,34 %) , Tiger Brands, YTD = -20% , KGV=12 , Divi = 11,4%

Ich verstehe, dass viele Markenartikler bei schlechter Wirtschaftslage zunehmend durch die Eigenmarken der Discounter unter Druck kommen, aber ist das wirklich die ganze Wahrheit?

(Illustration generiert mit lovart.ai, modifiziert in Photoshop)

1313

16 Kommentare

In turbulenten Zeiten baut man seine Lebensmittel selbst an oder klaut sie beim Nachbarn 👍

•

2121

•3Mon.·

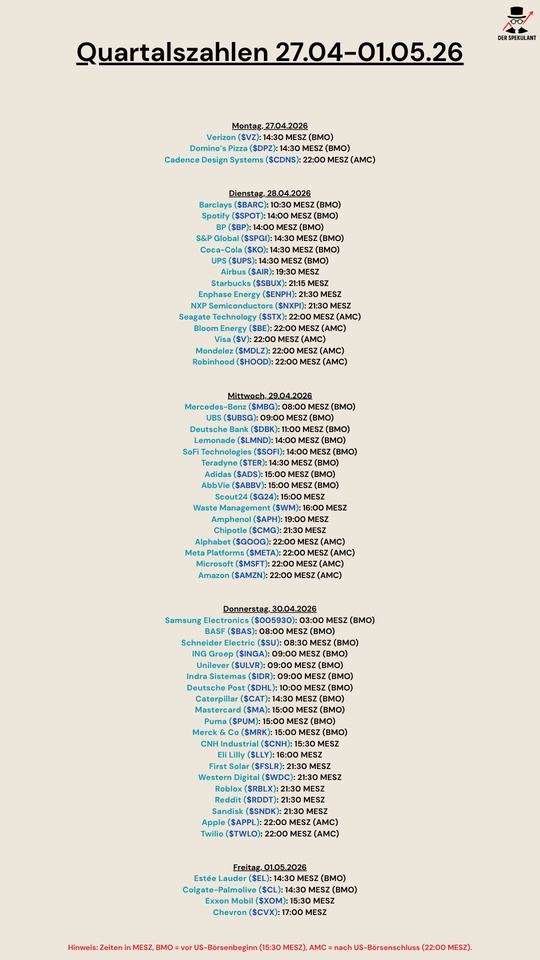

Quartalszahlen 27.04-01.05.26

$VZ (-0,05 %)

$DPZ (-3,68 %)

$CDNS (+0,08 %)

$BARC (-0,24 %)

$SPOT (+2,05 %)

$BP. (-0,85 %)

$SPGI (+0,21 %)

$KO (+0,06 %)

$UPS (+0,96 %)

$AIR (+0,72 %)

$SBUX (-0,27 %)

$ENPH (+6,32 %)

$NXPI (+3,42 %)

$STX (-5,23 %)

$BE (-4,94 %)

$V (-2,1 %)

$MDLZ (-0,13 %)

$HOOD (+3,13 %)

$MBG (+0,42 %)

$UBSG (+1,34 %)

$DBK (+0,73 %)

$LMND (+2,46 %)

$SOFI (+1,56 %)

$TER (-0,82 %)

$ADS (-0,09 %)

$ABBV (+0,59 %)

$G24 (+3,37 %)

$WM (-0,83 %)

$APH (-0,56 %)

$CMG (-2,74 %)

$GOOG (-0,73 %)

$META (+0,31 %)

$MSFT (+0,01 %)

$AMZN (+0,78 %)

$005930

$BAS (+0,31 %)

$SU (+1,3 %)

$INGA (-0,73 %)

$ULVR (-0,74 %)

$IDR (+3,25 %)

$DHL (+0,25 %)

$CAT (-1,6 %)

$MA (-2,5 %)

$PUM (+0,17 %)

$MRK (-0,27 %)

$CNHI (+0,42 %)

$LLY (-0,69 %)

$FSLR (+2,47 %)

$WDC (-4,52 %)

$RBLX (+4,13 %)

$RDDT (+6,84 %)

$SNDK (-4,52 %)

$AAPL (+0,3 %)

$TWLO (+7,07 %)

$EL (+3,85 %)

$CL (-0,35 %)

$XOM (-0,94 %)

$CVX (-1,25 %)

2121

2 Kommentare

Lemonade wird interessant und vielleicht schon richtungsweisend.

Mercedes könnte weh tun...

Mercedes könnte weh tun...

•

22

•

4Mon.·

Rückblick März 2026

Hallo zusammen,

hier kommt nun mein Rückblick für März. Sogar echt früh dieses mal.

📈 Performance:

S&P500: -3,9%

MSCI World: -4,8%

DAX: -10,3%

Dividendendepot: -5,9%

Meine High und Low performer im März waren (Top/Flop 3):

🟢 ($PETR4 (-1,33 %) ) Petroleo Brasileiro +19,38%

🟢 ($ADM (-0,24 %) ) Archer Daniels +10,98%

🟢 ($GAIN (-1,63 %) ) Gladstone Invest +4,08%

🔴 ($CTAS (+0,18 %) ) Cintas -13,88%

🔴 ($MC (+0,91 %) ) LVMH -14,49%%

🔴 ($ULVR (-0,74 %) ) Unilever -18,70%

Dividenden:

März 2026: 178,82€

März 2025: 182,98€

Veränderung: -2,27%

Diese Veränderung kommt unter anderem daher, dass der USD-Wechselkurs nach wie vor schlechter ist als letztes Jahr. Zusätzlich hatte Imperial Brands aber letztes Jahr auch eine wesentliche höhere Dividende gezahlt (war glaube ich eine Sonderdividende). Ansonten zahlt Unilever erst im April und STAG hat auch quartalsweise Ausschüttung umgestellt, so dass hier im März auch nichts kam.

Verkäufe:

🟥 Keine

Käufe:

🟩 SIXT ($SIX2 (+1,53 %) )

🟩 Ferrari ($RACE (+1,44 %) )

Sparpläne:

($CTAS (+0,18 %) ) Cintas (50€)

($MC (+0,91 %) ) LVMH (50€)

($MSFT (+0,01 %) ) Microsoft (25€)

Der Verkauf von Lockheed Martin im Februar war rein kurstechnisch betrachtet ziemlich neutral. Lockheed ist weder großartig gestiegen, noch gefallen. Bisher bereue ich den Verkauf also nicht (wobei die Dividende jetzt für März natürlich fehlt).

Was ist sonst so passiert?

Im März ging es ziemlich auf und ab. Performancetechnisch war dies für mich einer der schlechtesten Monate überhaupt. Schlechter lief es für mich nur im September 2022 mit -6,3%.

Der Notgroschen wächst weiter und wie gesagt wird dieser im April fertig aufgebaut sein. Eventuell muss ich da aber nochmal dran. Momentan geistert mir der Gedanke einer Photovoltaikanlage im Kopf rum. Mit einem fast Neubau, Wärmepumpe, Hybrid- und reinem E-Auto liegen die Vorteile auf der Hand. Das Dach ist nach Süden ausgerichtet. So dass ich voll profitieren würde. Stellt sich nur die Frage der Finanzierung. An das Geld rangehen, welches für die Darlehenstilgung in 5 Jahren vorgesehen ist? 100% Finanzierung durch die Bank? Momentan habe ich erst mal ein paar Anfragen zwecks Angebot rausgeschickt.

Im Februar wurden mir ja meine Payback Punkte geklaut. Es wurden 12995 Punkte bei einer Zahlung bei DM genutzt. Tja, ich hatte halt die 2FA nicht aktiviert. Selbst dumm. Im letzten Monatsbericht habe ich darüber berichtet. Tatsächlich ist es nun so, dass mir Anfang März die Payback Punkte von DM wieder gutgeschrieben wurden. Ob das nun also als Betrug aufgeflogen ist oder Payback da doch irgendwas gemacht hat aufgrund meines Anrufs weiß ich nicht. Habe das nur durch Zufall gesehen und natürlich dann direkt alles aufs Konto auszahlen lassen. Lesson learned – zukünftig buche ich öfter um.

🥅 Ziele 2026:

Ich versuche in meinem Dividendendepot dieses Jahr die 85.000€ zu erreichen. Das soll erreicht werden durch Dividenden, Einzahlungen und natürlich Kurssteigerungen. Schauen wir mal, wie es am Ende des Jahres aussieht, das erste Quartal verlief ja eher schwerfällig. Das muss ich dann im Laufe des Jahres wieder aufholen.

Wem der Bericht gefallen hat und gerne mehr davon lesen möchte, darf mir gerne folgen,

wen es nicht interessiert, der darf gerne weiterscrollen oder auch die Blockierfunktion nutzen.

2626

16 Kommentare

4Mon.

Investition in die Zukunft

Ich würde es machen

Ich würde es machen

•

44

•

4Mon.·

Unilever verkauft Food-Sparte an McCormick

$ULVR (-0,74 %) trennt sich nach dem Demerger von $MICC (+1,13 %) nun vom Food-Business.

Die Lebensmittelsparte wird mit McCormick $MKC (+1,03 %) zusammengelegt und bildet ein ~20 Mrd. € Foods-Giganten.

Damit entwickelt sich Unilever zum reinen Home & Personal Care Player, mit 40 Mrd. € Umsatz und ~20% operating margin.

Mit dem geplanten Demerger Mitte 2027 sollen Unilever-Aktionäre anteilig Aktien am kombinierten Food-Unternehmen mit McCormick erhalten. Parallel richtet sich Unilever strategisch klarer auf die wachstumsstärkeren und margenattraktiveren Segmente aus.

Unilever Press Release: https://www.unilever.com/news/press-and-media/press-releases/2026/unilever-announces-the-combination-of-unilever-foods-with-mccormick/

55

2 Kommentare

Bei 61€ verkauft. Eigentlich erstmal nicht geglaubt wieder reinzugehen. Jetzt ist es wieder so weit. Gerade eben rein.

•

44

•

4Mon.·

Unilever verhängt globalen Einstellungsstopp wegen Iran-Krieg

Hallo meine Lieben,

neulich wurden hier noch Konsumgütergiganten als gute Absicherung in Kriegszeiten genannt.

Hierzu lag ich dann mit meiner Meinung, dass es keine gute Wahl wäre, vielleicht doch nicht ganz falsch.

Der Konsumgüterkonzern reagiert auf wirtschaftliche Folgen des Iran-Kriegs und stoppt weltweit Neueinstellungen für mindestens drei Monate. Der Schritt ist Teil eines umfassenden Sparprogramms.

Der Konsumgüterkonzern Unilever hat mit sofortiger Wirkung einen weltweiten Einstellungsstopp auf allen Ebenen verhängt. Der Hersteller von Marken wie Dove und Knorr reagiert damit auf die wirtschaftlichen Folgen des Iran-Kriegs, wie aus einem der Nachrichtenagentur Reuters vorliegenden internen Schreiben hervorgeht.

Der Stopp soll mindestens drei Monate dauern. „Die makroökonomischen und geopolitischen Realitäten, besonders der Nahost-Konflikt, bringen erhebliche Herausforderungen für die kommenden Monate mit sich“, schrieb Fabian Garcia, Chef der Körperpflegesparte, vergangene Woche an die Mitarbeiter. Der seit einem Monat andauernde Krieg hat den Welthandel gestört und die schwerste Unterbrechung der Öl- und Gasversorgung in der Geschichte verursacht.

Der Einstellungsstopp kommt zu einem bereits laufenden Sparprogramm hinzu. Unilever will seit 2024 innerhalb von drei Jahren rund 800 Millionen Euro einsparen und dabei etwa 7500 Stellen streichen. Der britische Konzern kämpft seit der Corona-Pandemie mit schwachen Verkaufszahlen.

r verhandelt derzeit über den Verkauf seiner Lebensmittelsparte an den kleineren Konkurrenten McCormick. Die Mitarbeiterzahl ist bereits von rund 149.000 im Jahr 2020 auf derzeit 96.000 gesunken. Die Unilever-Aktie legte am Montag in London um 1,1 Prozent zu.

Konsumgüterkonzern: Unilever verhängt globalen Einstellungsstopp wegen Iran-Krieg

1010

1 Kommentar

Consumer Staples profitieren dann von erwarteter Inflation, wenn in etwa ein 12-18 monatige Phase der Inflation erwartet wird. Nicht in Phasen mit Inflations-Spikes, so wie wir es aktuell sehen. Bei der im ersten Satz beschriebenen Variante geben sie die Preise in der Regel 1 zu 1 an die Endkunden weiter, bei eher kurzfristig zu erwartenden Tendenzen ist das nicht so einfach möglich und deswegen fallen die Werte aktuell :)

Aber natürlich kommen die aktuellen News auch nochmal dazu. Die Börse guckt nicht was in den nächsten 3-5 Jahren los ist sondern was in den nächsten 6 Monaten zu erwarten ist. Eine so umfassende Umstrukturierung wie hier, die locker 2 Jahre oder länger dauern kann mag die Börse aktuell nicht. Für mich ist es eine gute Gelegenheit bei den Kursen nachzugreifen.

Aber natürlich kommen die aktuellen News auch nochmal dazu. Die Börse guckt nicht was in den nächsten 3-5 Jahren los ist sondern was in den nächsten 6 Monaten zu erwarten ist. Eine so umfassende Umstrukturierung wie hier, die locker 2 Jahre oder länger dauern kann mag die Börse aktuell nicht. Für mich ist es eine gute Gelegenheit bei den Kursen nachzugreifen.

•

11

•4Mon.·

Traditionsmarke Knorr steht vor Verkauf in die USA

Der britische Konsumgüterriese Unilever denkt über einen milliardenschweren Verkauf nach. Davon betroffen wäre auch die deutsche Traditionsmarke Knorr.

Die deutsche Traditionsmarke Knorr könnte bald den Besitzer wechseln. Der britische Konsumgüterkonzern Unilever verhandelt über den Verkauf seiner Lebensmittelsparte an den US-Gewürzhersteller McCormick & Company. Ein entsprechendes Kaufangebot des kleineren Rivalen liege vor, teilte Unilever am Freitag mit. Zu der Sparte gehören auch Marken wie Hellmann’s, Colman’s und Marmite.

Ob es tatsächlich zu einer Einigung kommt, ist allerdings offen. Beide Unternehmen betonten in getrennten Mitteilungen, dass es keine Gewissheit über einen Abschluss der Gespräche gebe. Finanzielle Details nannten sie nicht. Die Sparte stand im vergangenen Jahr für rund ein Viertel des Unilever-Umsatzes und setzte mehr als 12,9 Milliarden Euro um.

Die Gespräche passen zum Kurs von Unilever-Chef Fernando Fernandez, der den Konzern nach der Abspaltung des Eiscreme-Geschäfts stärker auf margenstärkere Bereiche wie Schönheit und Körperpflege ausrichten will. Dort gehören Marken wie Axe, Rexona und Dove zum Portfolio. Das Geschäft mit verarbeiteten Lebensmitteln steht dagegen branchenweit unter Druck.

Reine Aktientransaktion geplant

Die Unternehmen bestätigten die Verhandlungen, nachdem das "Wall Street Journal" am Donnerstagabend darüber berichtet hatte. Dem Bericht zufolge könnte es sich um eine reine Aktientransaktion handeln, die in den kommenden Wochen zustande kommen könnte. Die "Financial Times" hatte bereits im März gemeldet, Unilever habe zuvor erfolglos eine Zusammenlegung seiner Lebensmittelsparte mit dem Saucengeschäft von Kraft Heinz erwogen.

An der Börse legte die Unilever-Aktie zum Handelsstart rund ein Prozent zu. Skeptisch äußerte sich allerdings Tineke Frikkee, Portfoliomanagerin beim Unilever-Investor W1M. McCormick sei deutlich kleiner als Unilevers Lebensmittelsparte, die etwa den dreifachen Gewinn des US-Unternehmens erwirtschafte. Deshalb sei offen, welchen Mehrwert ein gemeinsames Unternehmen überhaupt schaffen könnte.

www.t-online.deKnorr vor Verkauf: Deutsche Traditionsmarke steht vor Milliarden-Übernahme

1414

8 Kommentare

4Mon.

Das ja auch absurd eigentlich. Unilever IST ein Lebensmittelkonzern und verkauft ständig ihr ganzes Lebensmittelbusiness weil sie sich einbilden eine Mini-Procter&Gamble sein zu wollen.

•

66

•

5Mon.·

Unilever Q4 2025 Zahlen sind da – gemischtes Ergebnis & schwieriger Ausblick

$ULVR (-0,74 %) hat heute die Zahlen für das vierte Quartal und das Gesamtjahr 2025 vorgelegt – mit einem Ergebnis, das auf den ersten Blick nicht ganz den Erwartungen entspricht.

- Umsatz (erwartet): 13,56 Mrd.

- Unsatz (gemeldet): 12,59 Mrd.

- EPS (erwartet): 1,66

- EPS (gemeldet): 1,48

Trotz der Umsatz-Enttäuschung zeigt $ULVR (-0,74 %) im Quartal starkes Mengen- und Preiswachstum (4,2 % organisch im Q4) sowie Fortschritte im Portfolio-Mix. Die operative Marge verbesserte sich und der Free Cashflow blieb robust bei ca. 5,9 Mrd. € mit 100 % Cash Conversion.

Ausblick für 2026:

Das Management erwartet für 2026 ein Umsatzwachstum am unteren Ende der Zielspanne von 4–6 %, inklusive mindestens 2 % Volumenwachstum, und geht von moderaten Margenverbesserungen aus. Gleichzeitig wurde ein neues Aktienrückkaufprogramm in Höhe von 1,5 Mrd. € angekündigt, und Unilever bekräftigt seinen Fokus auf attraktive, wachsende Dividenden.

Ich werde für mich die folgenden Punkte weiter beobachten:

- Umsatz-Miss vs. Erwartungen: deutlicher Umsatzrückstand trotz operativer Fortschritte

- Margenentwicklung & Cashflow: solide, trotz schwieriger Währungs- und Marktbedingungen.

- Wirtschaftliches Umfeld: Wechselkurse, Nachfrage in verschiedenen Regionen (z. B. Lateinamerika).

Wie bewertet ihr diese Ergebnisse und den Ausblick? Ist das nur ein temporärer Ausrutscher oder ein Hinweis auf strukturelle Herausforderungen im Konsumgütersektor?

77

5 KommentareIch bleibe entspannt. Der Duck durch Eigenmarken im Einzelhandel ist nicht von der Hand zu weisen aber gerade das Wachstum in den Schwellenländern ist immer noch super. Was ich bei den Zahlen mega finde ist, dass sie organisches Wachstum ausweisen und nicht nur durch Preiserhöhungen "wachsen".

Der Konzern strukturiert sich ja aktuell um und die Abspaltung vom Eisgeschäft wird sich wahrscheinlich erst in den nächsten Jahren zeigen. Für mich bleibt es eine super Aktie, die neben klassischen Wachstumswerten in meinem Depot nicht fehlen sollte.

Der Konzern strukturiert sich ja aktuell um und die Abspaltung vom Eisgeschäft wird sich wahrscheinlich erst in den nächsten Jahren zeigen. Für mich bleibt es eine super Aktie, die neben klassischen Wachstumswerten in meinem Depot nicht fehlen sollte.

•

33

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet