Die letzten Wochen waren gemessen an meiner Portfolio-Performance / Volatilität wohl die verrücktesten Wochen seit dem ich mit dem Investieren angefangen habe. Innerhalb einer Woche hat mein Portfolio während des Edelmetal-Crashs über 100.000 Euro an Wert verloren nur um in der darauffolgenden Erholung bis Ende Februar wieder über 200.000 Euro an Wert zu gewinnen.

In der Folge habe ich Stand Ende Februar einen neuen Meilenstein erreicht. Zum ersten Mal hat der Portfoliowert die Grenze von 1,5 Mio. Euro überschritten. 😊

👉🏻 Februar:

Beginn: 1.368.240 Euro + 100 Cash

Ende: 1.559.4604 Euro + 300 Cash

Einzahlung: 5.400 Euro

Profit: +186.020 Euro (+13,59%)

Der Wertzuwachs geht vor allem auf die gute Entwicklung meiner Gold-Portfoliowerte zurück (K92 Mining $KNT (+7,78 %) und Equinox Gold $EQX (+6,73 %) ). Mittlerweile hat sich der Goldpreis langsam wieder nach oben gemausert und das schlägt sich natürlich auch in den Aktienkursen nieder. Mittlerweile machen beide Unternehmen zusammen über 50% meines Portfolios aus... eigentlich ein unvernünftiges Verhältnis, aber ich bin nach wie vor davon überzeugt, dass hier noch einiges geht. Beide Unternehmen sind operativ super aufgestellt, schuldenfrei und haben als Belohnung sogar kleine Dividendenzahlungen angekündigt. 👍🏼

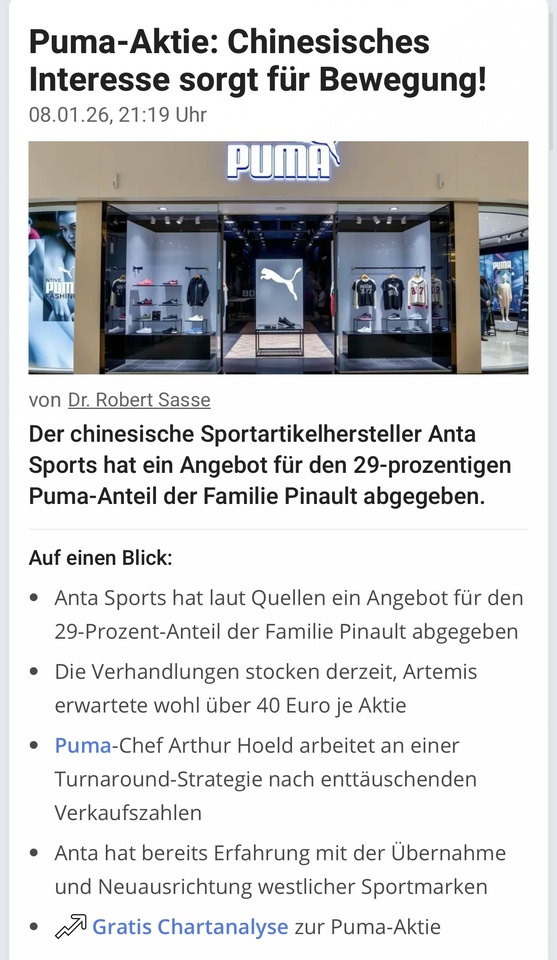

Ansonsten habe ich auch im Februar wieder hier und da ver- und gekauft. Gewinnmitnahmen habe ich bei Puma $PUM (+0,17 %) , Vonovia $VNA (+1,54 %) , Henkel $HEN3 (+0,5 %) , K+S $KSC , Target $TGT (+1,33 %) und Western Union $WU (-1,11 %) getätigt, während ich meine Position bei SAP $SAP (+3,69 %) , PayPal $PYPL (-1,11 %) und Novo-Nordisk $NOVO B (+2,59 %) weiter ausgebaut habe.

Der Iran-Krieg wird die kommenden Tage sicherlich noch für die ein oder andere Turbulenz am Aktienmarkt sorgen. Edelmetalle werden in Zeiten von Unsicherheit erfahrungsgemäß profitieren, aber auch der Ölpreis dürfte ordentlich Rückenwind erhalten. Mit meinem hohen Goldexposure und meiner Position in Occidental Petroleum $OXY (-0,37 %) sehe ich mich zumindest kurzfristig gut aufgestellt. 👍🏼

➡️🆓: Auf meinem Weg in Richtung 4 Mio. Gesamtvermögen liegt der Zielerreichungsgrad nun bei 49,8%.

Auf gute Börsengeschäfte und bis die Tage! 😊