Während draußen die Welt in den Weihnachtstrubel abdriftete und ich bewusst mehr Zeit mit meinen Eltern verbrachte, spielten sich an den Märkten kleine Dramen ab. Mein Klassenprimus $AVGO (-1 %) verlor an Wert, ebenso wie das Hauptaktiendepot. Doch ehrlich? Ich habe das erst beim Jahresabschluss wirklich bemerkt. Die zweite Dezemberhälfte hatte mich längst in ihren Bann gezogen, besonders Weihnachten und die Zeit zwischen den Jahren, in der alles etwas langsamer wird. Statt Hektik reflektieren und in sich gehen. Die automatisierten Systeme machten derweil weiterhin ihren Job. Sparpläne liefen und Dividenden flossen.

Zum Jahresende gab es mit $LTC (-0,76 %) Properties einen letzten Nachkauf des Jahres. Neben $O (-0,18 %) und $MAIN (-1,1 %) soll dieser Monatszahler weiter wachsen. Das Geschäftsmodell hat Zukunft, und ich baue mir hier Schritt für Schritt etwas auf.

Und jetzt genug der Ruhe, Zeit für einen Rückblick.

Gesamtperformance

Alles lief Business as usual, während ich das Jahresende genießen konnte. Negative Effekte gingen an mir vorbei, das gehört eben mit dazu.

Meine wichtigsten Performancekennzahlen für mein Gesamtportfolio auf einen Blick:

- TTWROR (Berichtsmonat): -0,46% (Vormonat: +1,40%)

- TTWROR (seit Beginn): +79,52%

- IZF (Berichtsmonat): -5,23% (Vormonat: +18,54%)

- IZF (seit Beginn): +10,81%

- Delta: -401,91€

- Absolute Veränderung: +616,54€

Performance & Volumen

$AVGO (-1 %) gibt 15% ab und zieht auch mit anderen Tech-Werten wie $NFLX (+0,31 %) und $GOOGL (-3,8 %) mein Hauptaktiendepot runter. Die anderen Depots steigen, können das aber nicht ausgleichen. Das gehört zum Investieren dazu. Beim Blick in die Top 5 stelle ich fest, dass dafür defensive Werte wie die $BAC (-0,17 %) und $WMT (-1,09 %) wieder leicht zulegen. Das mag ich, stink langweiliges Geschäftsmodell, was gar nicht sexy ist, aber stetiges Kurswachstum und einem schönen Cashflow für mich beschert.

Die fünf roten Laternen gehen natürlich wieder an dieselben schwächelnden Kandidaten (nach Performance). Naja, wenn irgendetwas gut läuft, muss auch etwas schlecht laufen.

Größe Einzelaktienpositionen nach Volumen am Gesamtportfolio:

Aktienanteil (%) am Gesamtportfolio (und zugehöriges Depot):

$AVGO (-1 %) : 3,06% (Hauptaktiendepot)

$WMT (-1,09 %) : 1,76% (Hauptaktiendepot)

$GOOGL (-3,8 %) : 1,51% (Hauptaktiendepot)

$BAC (-0,17 %) : 1,50% (Hauptaktiendepot)

$NFLX (+0,31 %) : 1,38% (Hauptaktiendepot)

Kleinste Einzelaktienpositionen nach Volumen am Gesamtportfolio:

Aktienanteil (%) am Gesamtportfolio (und zugehöriges Depot):

$NOVO B (+0,49 %) : 0,48% (Hauptaktiendepot)

$BATS (-2,62 %) : 0,54% (Hauptaktiendepot)

$GIS (-3,18 %) : 0,55% (Kryptonachfolgedepot)

$MDLZ (-1,33 %) : 0,56% (Hauptaktiendepot)

$CPB (-2,38 %) : 0,58% (Hauptaktiendepot)

Top-Performer Einzelaktien

Aktien mit Performance seit dem Erstkauf (%) (und das jeweilige Depot):

$AVGO (-1 %) : +328% (Hauptaktiendepot)

$NFLX (+0,31 %) : +101% (Hauptaktiendepot)

$GOOGL (-3,8 %) : +115% (Hauptaktiendepot)

$WMT (-1,09 %) : +91% (Hauptaktiendepot)

$BAC (-0,17 %) : + 81% (Hauptaktiendepot)

Flop-Performer Einzelaktien

Aktien mit Performance seit dem Erstkauf (%) (und das jeweilige Depot):

$NKE (-2,44 %) : -35% (Hauptaktiendepot)

$GIS (-3,18 %) : -34% (Hauptaktiendepot)

$TGT (-2,15 %) : -33% (Hauptaktiendepot)

$CPB (-2,38 %) : -30% (Hauptaktiendepot)

$NOVO B (+0,49 %) : -24% (Hauptaktiendepot)

Assetallokation

Aktuell bestimmen Aktien und ETFs meine Assetallokation.

ETFs: 41,7%

Aktien: 58,2%

Krypto: 0,0%

P2P: weniger als 0,01%

Investitionen und Nachkäufe

Zum Dezember habe ich die Sparpläne aus dem Nettogehalt und aus der Reinvestition leicht angehoben. Folgende Summen habe ich per Sparpläne investiert:

Geplante Sparplansumme aus dem fixen Nettogehalt: 1.040€ [vorher: 1.030€]

Geplante Sparplansumme aus dem fixen Nettogehalt, inkl. reinvestierten Dividenden nach Plangröße: 1.060€ [vorher: 1.040€]

Sparquote der Sparpläne am fixen Nettogehalt: 50,24% [49,75%]

Dazu gab es aus Rückflüssen, Erstattungen, Cashback etc. folgende zusätzliche Investitionen als Einmalsparpläne/-nachkäufe:

Nachkäufe/Einmalsparpläne als Cashbackrente aus Erstattungen: 40,00€

Nachkäufe/Einmalsparpläne als Cashbackrente aus Boni: 0,00€

Nachkäufe aus anderen Überschüssen: 108,23€

automatisch reinvestierte Dividenden durch den Broker: 7,03€ (Funktion ist nur bei einem Altdepot aktiviert, da ich die Reinvestition sonst lieber selbst steuere)

Außerplanmäßig nachgekauft wurde auf verschiedenen Depots außerhalb der regulären Sparpläne:

Anzahl der außerplanmäßigen Nachkäufe: 9

40,00€ für $FGEQ (-0,41 %)

56,94€ für $ULVR (-1,78 %)

88,72€ für $LTC (-0,76 %)

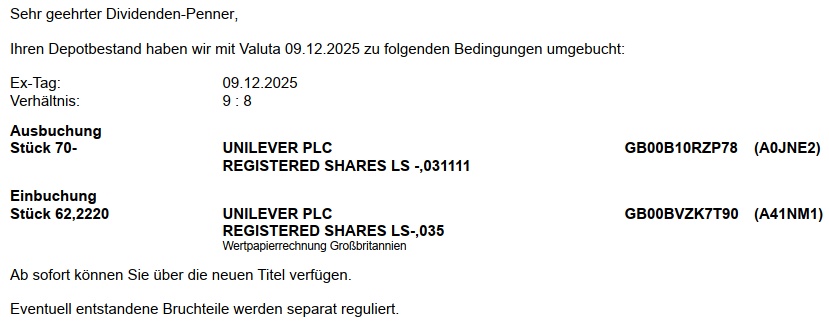

Nach dem Magnum Spinoff bei Unilever habe ich einige Tage zu spät die eingebuchte Position verkauft, um sie mit etwas Cash in Unilever umzuschichten. Es wurden verkauft:

37,43€ von $MICC (-1,52 %)

Magnum Ice Cream kommt mir weder in die Tiefkühltruhe und auch nicht ins Depot.

Passives Einkommen aus Dividenden

Ich habe 132,75€ Dividenden erhalten (152,20€ im Vorjahresmonat). Das entspricht einer Veränderung von -12,78% gegenüber dem Vorjahresmonat. Grund für den Rückgang ist, dass Ausschüttungen meiner drei großen Vanguard ETFs nicht mehr rechtzeitig angekommen sind. Weitere Kennzahlen:

Anzahl der Dividendenzahlungen: 32

Anzahl der Zahltage: 16 Tage

durchschnittliche Dividende pro Zahlung: 4,15€

durchschnittliche Dividende pro Zahltag: 8,30€

Die Top Drei Zahler im Berichtsmonat waren:

$ARCC (-0,79 %)

$UPS (-0,59 %)

$ULVR (-1,78 %)

Mein passives Einkommen aus Dividenden (und ein paar Zinsen) haben rechnerisch meine Ausgaben im Berichtsmonat zu 7,94 % gedeckt. Für einen schwachen Monat mit mittelhohen Ausgaben (für meine Verhältnisse) akzeptabel.

Kryptoperformance

Aktuell stehe ich hier vollständig an der Seitenlinie. Bis zum Wiedereinstieg dauert es noch.

Performancevergleich: Portfolio vs. Benchmarks

Ein Vergleich meines Depots mit zwei wichtigen ETFs zeigt bezüglich der TTWROR im aktuellen Monat (und seit Beginn):

Mein Depot: -0,46% (seit meinem Beginn: +79,52%)

$VWRL (-0,84 %) : +0,06% (seit meinem Beginn: 66,12%)

$VUSA (-0,74 %) : +1,00% (seit meinem Beginn: 63,76%)

Nachdem ich im letzten Monat besser abgeschnitten habe als die ETFs, bin ich dieses Mal unterlegen. 2026 wird aufgeholt. 🤗

Risikokennzahlen

Hier meine Risikokennzahlen bezogen auf den Berichtsmonat:

Maximaler Drawdown: YTD: 17,17% (Berichtsmonat: 1,56%)

Maximale Drawdown Duration: 702 Tage [seit Beginn] (Berichtsmonat: 26 Tage)

Volatilität: YTD: 12,00% (im Berichtsmonat: 1,33%)

Sharpe Ratio: YTD: 0,48 (im Berichtsmonat: -3,92)

Semivolatilität: YTD: 9,35% (im Berichtsmonat: 0,98%)

Der maximale Drawdown von 702 Tagen seit Beginn erinnert weiterhin an die harte Phase 2022-2023, bevor die Jahresendrallye Ende 2023 startete. Im Dezember selbst war der Rückgang mit 1,56% marginal und ein Zeichen, dass die großen Turbulenzen des Jahres vorbei waren.

Meine Sharpe Ratio hat sich auf 0,48 YTD verbessert und zeigt: Pro Einheit Risiko erziele ich fast eine halbe Einheit Rendite über dem risikofreien Zins. Die Volatilität ist von den wilden 28% im Jahresverlauf auf beruhigende 12% YTD gesunken, die Semivolatilität sogar auf nur 9,35%. Das zeigt: Mein Portfolio schwankt zwar, aber die Verlustrisiken sind geringer als die Gesamtvolatilität vermuten lässt. Im Dezember war's mit 0,98% Semivola besonders ruhig.

Was bleibt? Die Bestätigung meiner Strategie: Langfristig denken, Ruhe bewahren, nachkaufen wenn's günstig wird. 2025 endet trotz Schwäche solide.

Ausblick

Bereits im Novemberrückblick habe ich meine Investition vom Weihnachtsgeld angekündigt. Gemeint war natürlich keins vom Arbeitgeber, sondern einfach, was man so zu Weihnachten erhält plus ein paar Groschen, die daheim rum lagen. Die Reinvestition habe ich taggleich in der Woche zwischen den Jahren gepostet.

Außerdem habe ich auch ein paar Dividenden gespendet, die vierte und letzte Spende ging im Dezember über die Bühne. Mehr dazu gabs in der Instagram Story. Spenden finde ich wichtig, denn wer hat sollte auch etwas geben.

Den Rückblick schließe ich wieder mit einem persönlichen Punkt ab, den ich im August und Novemberrückblick bereits thematisiert habe.

Treue Leser meiner Rückblicke wissen, dass im Sommer bei mir ein Aneurysma der aufsteigenden Aorta in Herznähe entdeckt wurde, als Folge der bikuspiden und insuffizienten Aortenklappe. Ein Zufallsbefund, der diese tickende Zeitbombe etwas an ihrer Gefährlichkeit genommen hat, durch engmaschige Kontrollen, aber dennoch tickt sie. Wenn ich auf das Jahr 2025 zurück schaue, dann stelle ich fest, wie dieses Ding mein Denken und meine Herangehensweise nachhaltig ändert. Natürlich ist das ein laufender Prozess, aber ich falle weniger in alte Muster zurück. Auch wenn im Termin bei der Kardiologie im Dezember festgestellt wurde, dass das Ding nicht weiter gewachsen ist, was mir noch etwas mehr Zeit bis zu einem Eingriff verschaffen wird, weiß ich, dass der Tag kommen wird. Es ist unklar, wann, aber wie ein Meteoroid, der auf die Erde zurast, ist da etwas am Horizont zu sehen. Man weiß halt nur noch nicht, wann es einschlägt. Die Tatsache, dass die 43-44mm stabil geblieben sind (und nicht mehr), ist für mich ein Zeitgewinn, den ich nutzen will. Ich habe vieles vor, neue Einkommensquellen erschließen, meine Social Media Präsenzen erheblich ausbauen, neue Gewohnheiten implementieren, weiter an meiner Fitness arbeiten und das Leben und das Positive in dem Fokus rücken. Trotz der Diagnose schließt 2025 für mich als ein geiles Jahr ab. Und 2026 werde ich noch einen draufsetzen.

Vielen Dank fürs Lesen. Ich wünsche euch für 2026 alles Gute!🍀

👉 Meinen Depotrückblick für Dezember kannst du ab dem 8. Januar 2026 auch auf Instagram (und Budgetrückblick ab 9.1.26).

📲 Dort gibt’s neben den Depot- und Budgetrückblick auch aktuell drei Posts die Woche: @frugalfreisein

!!! Bitte achtet genau auf die Schreibweise meines Alias. Leider sind in Social Media zu viele Fake- und Phishing Accounts unterwegs. Ich bin nun auch schon mehrfach „kopiert“ worden. !!!

👉 Wie lief euer Monat im Depot? Habt ihr Tops & Flops zu berichten? Hinterlasst eure Gedanken in den Kommentaren!