Aktuell ist im Tech Sektor einiges runtergegangen, was für mich als Buy and Hold (and Check) Anleger natürlich auch Chancen bietet. Neben den Bereich Software aufgrund KI Ängste ist auch z.B. Nintendo $7974 (-0,91 %) im Bereich Konsolenmarkt im Kurs gefallen, da sie zur Zeit mit verschiedenen Schwierigkeiten zu kämpfen haben. Ich sehe das als gute Gelegenheit und habe meine Position weiter ausgebaut 😎✌🏻.

Nintendo

Aktie

Aktie

ISIN: JP3756600007

Ticker: 7974

JP3756600007

7974

Price

Diskussion über 7974

Beiträge

70

4Mon.·

Rückblick Februar 2026

Dieses mal etwas früher als noch im Februar kommt hier mein Rückblick auf Februar.

Eine gute Entwicklung aber leider auch ein voreiliger Verkauf.

📈 Performance:

S&P500: -0,36%

MSCI World: +1,05%

DAX: +3,04%

Dividendendepot: +5,41%

Meine High und Low performer im Februar waren (Top/Flop 3):

🟢 ($8058 (-0,56 %) ) Mitsubishi +29,13%

🟢 ($2768 (+0,26 %) ) Sojitz +25,00%

🟢 ($HSY (-0,05 %) ) Hershey +22,03%

🔴 ($D05 (-0,25 %) ) DBS Group -5,56%

🔴 ($MSFT (-1,9 %) ) Microsoft -7,95%

🔴 ($HTGC (-1,57 %) ) Hercules Capital -16,33%

Dividenden:

Februar 2026: 93,32€

Februar 2025: 137,56€

Veränderung: -32,16%

Diese Veränderung kommt unter anderem auch daher, dass Realty Income letztes Jahr im Februar die Dividende von 2024 reklassifiziert hat und dadurch ein höherer Betrag im Februar aufkam.

Außerdem hatte ich mich von Medical Properties getrennt, weshalb diese Dividende natürlich auch wegfällt.

Verkäufe:

🟥 United Health ($UNH (-1,4 %) )

🟥 Lockheed Martin ($LMT (+10,33 %) )

🟥 3M ($MMM (-0,47 %) )

🟥 Tesla ($TSLA (-10,72 %) )

🟥 Nintendo ($7974 (-0,91 %) )

Käufe:

🟩 United Health ($UNH (-1,4 %) )

🟩 Cisco Systems ($CSCO (+0,51 %) )

🟩 VICI ($VICI (-0,11 %) )

🟩 American Tower ($AMT (-1,09 %) )

Sparpläne:

($CTAS (+0,38 %) ) Cintas (50€)

($MC (-2,68 %) ) LVMH (50€)

($MSFT (-1,9 %) ) Microsoft (25€)

Im Zuge einer kleineren Aufräumaktion habe ich mich von ein paar Titeln getrennt, die in meinem Depot echt nur eine Kleinstposition waren. Dazu gehören:

- die Restbestände von Nintendo (da lief nur noch der Gewinn)

- 3M: Kleinstposition und Dividende auch zu gering

- Tesla: Mein Ausflug in die Techwelt ist beendet

Außerdem habe ich Lockheed Martin verkauft. Es erschien mir ein guter Zeitpunkt. Die Aktie lief gut aber ich glaube, sie wird sich jetzt allmählich abkühlen. Außerdem werden auch andere Rüstungsunternehmen immer aktiver und es wird sich hier mehr verteilen.

Leider hab ich mich damit getäuscht. Tatsächlich habe ich nicht geglaubt, dass der Iran tatsächlich in diesem Umfang angegriffen wird. Mir sind daher bisher nochmal gute 10% entfallen. Insgesamt ist das aber nicht so tragisch. Ich habe mit 30% Plus verkauft und mein Depot damit weiter aufgeräumt.

Zu guter Letzt habe ich United Health mit ca. -30% verkauft um meinen Verlusttopf zu füllen und die anderen Verkäufe steuerfrei zu tätigen. United Health habe ich dann wieder neu gekauft, gemeinsam mit einer Aufstockung in VICI, American Tower und Cisco Systems.

Was ist sonst so passiert?

Der Februar war allgemein eher ruhig, wenn man von den politischen Spannungen im Nahen Osten absieht. Diese sind ja nun auch gegen Ende des Monats eskaliert. Da wird uns ein spannender März erwarten. Performancetechnisch bin ich auf jeden Fall zufrieden. Auf Jahressicht liege ich momentan bei +7,8%. Dichtester Verfolger ist der DAX mit +3,2%.

Den Notgroschen baue ich nach wie vor auf. Ich hatte im Januar ja bereits keine Käufe getätigt und habe auch jetzt im Februar nur die Umschichtungen erledigt. Dadurch kann ich den Aufbau defintiv im April abschließen und ab da wieder etwas mehr investieren, wobei ich momentan wohl eher Cash aufbaue.

Zum Ende des Monats habe ich festgestellt, dass mein Payback gehackt wurde (oder was auch immer) und mir wurden so 13.000 Punkte geklaut bzw. eingelöst. Ärgerlich… Das passiert halt, wenn man nicht die 2FA aktiviert hat. Aber so ganz sicher erscheint mir Payback trotzdem nicht mehr. Hilfe braucht man übrigens vom Kundenservice nicht erwarten. Die verweisen generell nur an die Polizei. Eine Erstattung gibt’s selbstverständlich auch nicht.

Edit: Heute, 03.03. sind die payback Punkte wieder da. Keine Ahnung warum. Hab keine Meldung bekommen oder so aber DM hat das storniert. Also scheinbar hat der Kundenservice doch reagiert oder DM hat den Betrug gemerkt. Keine Ahnung. Hab die Punkte jedenfalls direkt ausgezahlt 😅😂

🥅 Ziele 2026:

Ich versuche in meinem Dividendendepot dieses Jahr die 85.000€ erreichen. Das soll erreicht werden durch Dividenden, Einzahlungen und natürlich Kurssteigerungen. Schauen wir mal, wie es am Ende des Jahres aussieht, der Start verläuft ja eher schwerfällig. Das muss ich dann im Laufe des Jahres wieder aufholen.

Wem der Bericht gefallen hat und gerne mehr davon lesen möchte, darf mir gerne folgen,

wen es nicht interessiert, der darf gerne weiterscrollen oder auch die Blockierfunktion nutzen.

5Mon.·

Trade Republic - Freistellungsauftrag ausgeschöpft? Fehlerhaft

Ich bin gerade etwas irritiert.

Zu Jahresbeginn wurde bei mir der Freistellungsauftrag 1000€ (wie üblich) wieder auf 0 € gesetzt. Soweit alles normal.

Dieses Jahr hatte ich bisher:

- einen größeren Teilverkauf → $SHOP (-5,12 %) mit ca. 350 € Gewinn

- ein paar Dividenden → insgesamt unter 150 €

- dazu habe ich sogar 4 Positionen im Minus verkauft $MCD (-0,13 %) & $7974 (-0,91 %) & $LOTB (-2,1 %) & $QDV5 (-1,03 %) (circa 150€ minus)

Heißt: Ich sollte irgendwo bei max. ~350-400 € Nutzung liegen.

Trotzdem zeigt mir Trade Republic an, dass mein Freistellungsauftrag bereits ausgeschöpft sei.

Zusätzlich fällt mir auf:

➡️ Seit ca. zwei Wochen wird bei allen Dividenden Kapitalertragsteuer einbehalten, so als wäre der Freibetrag komplett verbraucht.

Das kann rechnerisch eigentlich nicht sein.

Habt ihr das schon mal gehabt?

- Anzeige-Bug?

- Vorabpauschale? Die sehe ich noch gar nicht

- Verzögerung bei der internen Berechnung?

- Oder ein bekanntes Problem bei Trade Republic?

Bevor ich den Support kontaktiere, wollte ich mal hören, ob das bei euch auch schon vorgekommen ist.

Danke euch 🙏

64Positionen

250.309,38 €

7,16 %

33

9 Kommentare

Ich tippe auf die Vorabpauschale. Die sind inzwischen besser versteckt bei TR, aber ich weiß, dass sie die bei einigen ETFs bereits gemacht haben aus meinem eigenen Depot.

•

66

•

6Mon.·

Verkauf MongoDB

Irgendwann ist dann auch mal gut und man soll die Gewinne mitnehmen. Ausserdem wollte ich meinen Tech-Anteil sowieso reduzieren.

Gewinn fliesst in $7974 (-0,91 %) und Pharma-Aufstockungen $SDZ (+1,25 %) & $SFZN. (-1,32 %)

6Mon.·

Nintendo gekauft!

Nintendo $7974 (-0,91 %) hat es aus mehreren Gründen in mein Depot geschafft. Das Unternehmen versteht es seit Jahrzehnten, immer wieder neue Generationen junger Spieler anzusprechen und gleichzeitig eine außergewöhnlich hohe Markenbindung aufzubauen. Die Switch-Konsole ist aktuell weiterhin sehr beliebt und zeigt, dass Nintendo auch ohne High-End-Hardware erfolgreich sein kann. Ein großer Vorteil gegenüber Mitbewerbern wie Xbox oder PlayStation ist, dass Nintendo sowohl an der Konsole selbst als auch am Zubehörgeschäft profitabler ist.

Besonders stark sind zudem die eigenen Marken wie Mario, Pokémon oder Zelda, die weltweit bekannt sind und regelmäßig hohe Verkaufszahlen erzielen. Darüber hinaus profitiert Nintendo von jedem Spieleverkauf auf der Switch-Plattform, auch bei Titeln von Drittanbietern, was das Geschäftsmodell zusätzlich stärkt. Ergänzt wird dies durch wachsende Online-Services mit wiederkehrenden Einnahmen. Der jüngste Kursrücksetzer bot aus meiner Sicht einen attraktiven Einstiegszeitpunkt.

6Mon.·

Rückblick auf Dezember 2025

Hier kommt mein Rückblick auf Dezember 2025. Einen Jahresrückblick schreibe ich vermutlich auch noch, wo ich dann auch genauer auf die Dividenden eingehen werde. Das dauert aber vermutlich noch ein paar Tage.

📈 Performance:

S&P500: -0,33%

MSCI World: +0,32%

DAX: +2,74%

Dividendendepot: -1,55%

Meine High und Low performer im November waren (Top/Flop 3):

🟢 ($2318 (+1,87 %) ) Ping An +15,65%

🟢 ($RIO (-1,13 %) ) Rio Tinto +11,61%

🟢 ($2768 (+0,26 %) ) Sojitz +7,15%

🔴 ($MMM (-0,47 %) ) 3M -6,81%%

🔴 ($TSCO (+3,07 %) ) Tractor Supply -8,45%

🔴 ($7974 (-0,91 %) ) Nintendo -21,09%

Dividenden:

Dezember 2025: 208,88€

Dezember 2024: 185,64€

Veränderung: +12,52%

Verkäufe:

🟥 ($MICC (-1,52 %) ) The Magnum Ice Cream Company

Käufe:

🟩 ($HD (-1,95 %) ) Home Depot (2 Stk.)

Sparpläne:

($CTAS (+0,38 %) ) Cintas (50€)

($MC (-2,68 %) ) LVMH (50€)

($MSFT (-1,9 %) ) Microsoft (25€)

Was ist sonst so passiert?

Wie das im Dezember häufig ist gibt es die Personen, die von einer Weihnachtsfeier zur nächsten hetzen, ständig Termine haben und selbst zu Weihnachten keine Ruhe finden.

Dann gibt es die, die den Dezember sehr ruhig angehen, entspannte Fernsehabende haben, tagsüber das schöne Wetter nutzen (sofern möglich) und zu Weihnachten zumindest versuchen es eher ruhig zu halten. Ich gehöre zu Letzteren und nur an Weihnachten zu Ersteren. Dementsprechend war mein Dezember recht ruhig bis auf den Weihnachtsstress, wo man von einem Essen zum nächsten und von einem Verwandten zum nächsten hetzt. Durch diverse Geburtstage rund um Weihnachten bzw. zwischen den Jahren geht’s da dann stressig weiter. Glücklicherweise habe ich mir seit einigen Jahren den zweiten Weihnachtsfeiertag für mich und meine Frau reserviert. Da besuchen wir niemanden und wollen auch niemanden bei uns haben. Da machen wir den ganzen Tag nur das, worauf wir eben gerade Lust haben. Ansonsten gab’s dann ein ruhiges Silvester und das war’s dann auch schon mit 2025.

🥅 Ziele 2025:

Einzahlung von 10.000€ und damit ein Depotvolumen im Aktiendepot von ~73.000€

Zielerreichung Ende Oktober 2025: 91,56%

Ich habe mein Ziel also tatsächlich nicht ganz erreicht, wobei die angepeilte Gesamtinvestition (inkl. Rentendepot & Oskar) mit 20.000€ erreicht werden konnte.

Ich bin insgesamt recht zufrieden mit dem Jahr. Im Jahresrückblick, wie oben schon erwähnt, gehe ich dann auch näher auf die Dividenden und die Gesamtperformance ein.

Wem der Bericht gefallen hat und gerne mehr davon lesen möchte, darf mir gerne folgen,

wen es nicht interessiert, der darf gerne weiterscrollen oder auch die Blockierfunktion nutzen.

3131

43 Kommentare

6Mon.

Zuerst einmal alles liebe gute und unbezahlbare für 2026 gewünscht 🤝

Du hast auch wenn die Ziele knapp verfehlt wurden soviel mehr in der Zwischenzeit auf die Beine gestellt, das du ruhig stolz und zufrieden auf das Jahr 2025 zurück blicken kannst 😉

Also ab in 2026, in die Hände gespuckt unt weiter geht's 👋🏻

Du hast auch wenn die Ziele knapp verfehlt wurden soviel mehr in der Zwischenzeit auf die Beine gestellt, das du ruhig stolz und zufrieden auf das Jahr 2025 zurück blicken kannst 😉

Also ab in 2026, in die Hände gespuckt unt weiter geht's 👋🏻

•

55

•

7Mon.·

Erstkauf Nintendo

Margendruck und schwacher Yen setzen Nintendo derzeit zu. Erste Tranche (1/3 der Zielgröße) gesetzt und Sparplan angelegt. $CMG (-0,88 %) musste nach einem starken Rebound dafür früher als geplant wieder aus dem Depot.

1717

8Mon.·

Nintendo: Vom Spielplatz zum Blockbuster-Giganten

$7974 (-0,91 %) -Präsident Shuntaro Furukawa erläutert, dass Nintendo aktiv einen Rahmen („framework“) aufbaut, um künftig regelmäßig Filme auf Basis ihrer Marken zu veröffentlichen. Dabei ist Nintendo nicht nur Lizenzgeber, sondern „tief involviert von Planung bis Produktion“.

Es werden drei bestätigte Filme genannt – u. a. The Super Mario Bros. Movie (2023), The Super Mario Galaxy Movie (2026) und The Legend of Zelda (2027) – mit weiteren Projekten in der Pipeline.

55

8Mon.·

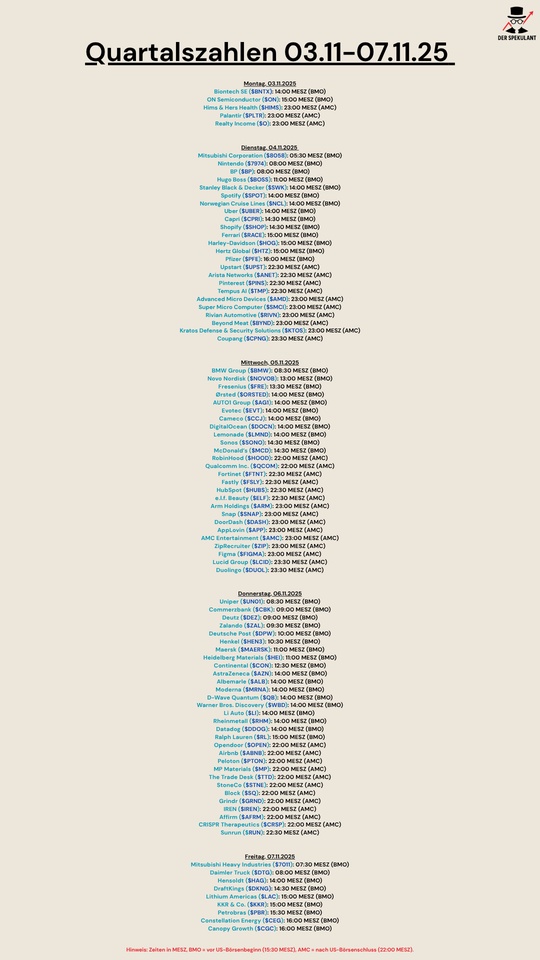

Quartalszahlen 03.11.25-07.11.15

$BNTX (+0,59 %)

$ON (-1,66 %)

$HIMS (+4,53 %)

$PLTR (-1,64 %)

$O (-0,18 %)

$8058 (-0,56 %)

$7974 (-0,91 %)

$BP. (+1,76 %)

$BOSS (-0,01 %)

$SWK (-1,28 %)

$SPOT (-0,66 %)

$N1CL34

$UBER (-1,86 %)

$CPRI (-3,6 %)

$SHOP (-5,12 %)

$RACE (-3,21 %)

$HOG (-3,68 %)

$HTZ (+2,22 %)

$PFIZER

$UPST (-3,34 %)

$ANET (+1,35 %)

$PINS (-2,53 %)

$TEM (-1,79 %)

$AMD (+0,62 %)

$SMCI (+2,49 %)

$RIVN (-3,72 %)

$BYND (-5,57 %)

$KTOS (+2,55 %)

$CPNG (-0,25 %)

$BMW (-1,25 %)

$NOVO B (+0,49 %)

$FRE (-1,9 %)

$ORSTED (-1,25 %)

$AG1 (-2,94 %)

$EVT (+1,02 %)

$CCO (-0,85 %)

$DOCN (-7,8 %)

$LMND (-3,98 %)

$SONO (-0,62 %)

$MCD (-0,13 %)

$HOOD (-1,99 %)

$QCOM (-1,93 %)

$FTNT (-2,49 %)

$FSLY (-4,35 %)

$HUBS (-6,64 %)

$ELF (-3,6 %)

$ARM (+4,64 %)

$SNAP (-1,53 %)

$DASH (-4,76 %)

$APP (-3,65 %)

$AMC (+0 %)

$ZIP (-1,45 %)

$FIG (-6,33 %)

$LCID (-5,38 %)

$DUOL

$UN0 (-1,66 %)

$CBK (-5,12 %)

$DEZ (+0,52 %)

$ZAL (-3,93 %)

$HEN (-1,54 %)

$MAERSK A (+0,73 %)

$HEI (-2,18 %)

$CON (-2,92 %)

$AZN (-0,18 %)

$ALB (-0,07 %)

$MRNA (-2,39 %)

$QBTS (-1,31 %)

$WBD (+0,47 %)

$LI (+2,59 %)

$RHM (+0,52 %)

$DDOG (-0,7 %)

$RL (-3,69 %)

$OPEN (-10,96 %)

$ABNB (-1,98 %)

$PTON (-2,93 %)

$MP (-1,81 %)

$TTD (-4,21 %)

$STNE (-3,01 %)

$SQ (-0,33 %)

$GRND (+2,37 %)

$IREN (-1,32 %)

$AFRM

$CRISP (-0,02 %)

$RUN (-4,79 %)

$7011 (+0,06 %)

$DTG (+2,43 %)

$HAG (+2,34 %)

$DKNG (+0,12 %)

$LAC (-3,38 %)

$KKR (+0,61 %)

$PETR3 (+2,85 %)

$CEG

$WEED (-2,47 %)

88

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet