$VZ (+1,25 %)

$DPZ (-1,75 %)

$CDNS (-1,75 %)

$BARC (+0,15 %)

$SPOT (-3,82 %)

$BP. (+1,21 %)

$SPGI (-0,63 %)

$KO (+0,28 %)

$UPS (-1,03 %)

$AIR (+4,08 %)

$SBUX (-0,46 %)

$ENPH (-0,43 %)

$NXPI (+1,47 %)

$STX (+1,78 %)

$BE (-3,51 %)

$V (-1,03 %)

$MDLZ (+1,84 %)

$HOOD (-2,17 %)

$MBG (-0,09 %)

$UBSG (+0,5 %)

$DBK (+0,73 %)

$LMND (-7,38 %)

$SOFI (-3,1 %)

$TER (-0,24 %)

$ADS (-0,04 %)

$ABBV (-0,74 %)

$G24 (-2,33 %)

$WM (+0,78 %)

$APH (-0,3 %)

$CMG (-3,66 %)

$GOOG (-4,12 %)

$META (-3,26 %)

$MSFT (-1,87 %)

$AMZN (-1,11 %)

$005930

$BAS (+1,46 %)

$SU (+0,02 %)

$INGA (+1,16 %)

$ULVR (+1,65 %)

$IDR (-0,12 %)

$DHL (-0,21 %)

$CAT (+0,36 %)

$MA (-0,55 %)

$PUM (-0,99 %)

$MRK (+1,83 %)

$CNHI (+2,74 %)

$LLY (-0,99 %)

$FSLR (+1,67 %)

$WDC (+0,82 %)

$RBLX (-5,62 %)

$RDDT (-8,56 %)

$SNDK (-0,7 %)

$AAPL (+0,02 %)

$TWLO (-5,99 %)

$EL (-0,21 %)

$CL (+1,15 %)

$XOM (+1,71 %)

$CVX (+0,93 %)

Diskussion über UBSG

Beiträge

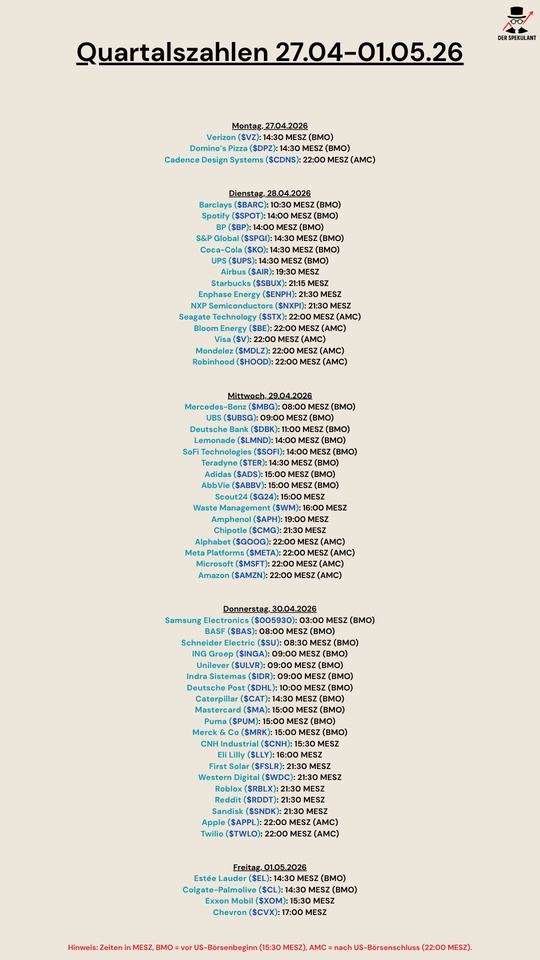

54Quartalszahlen 27.04-01.05.26

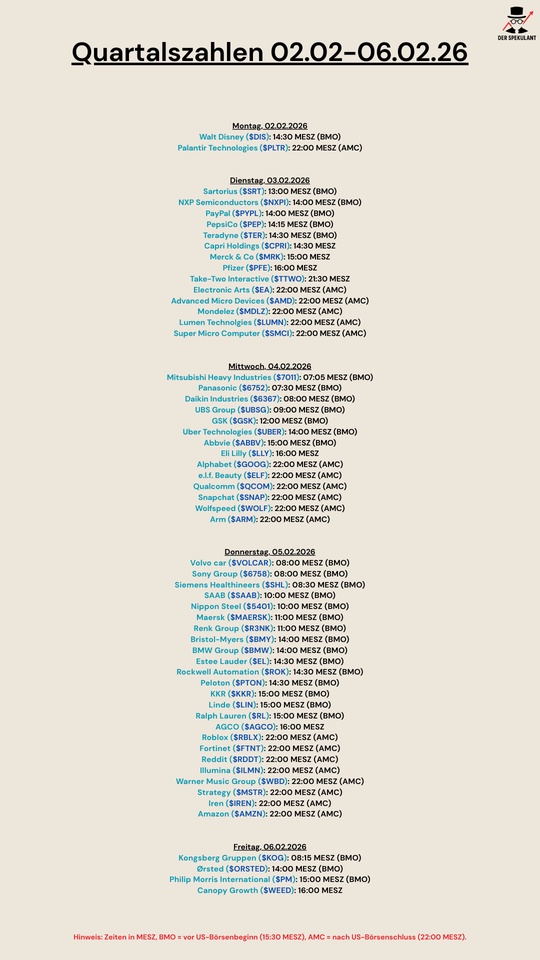

Quartalszahlen 02.02-06.02.26

$DIS (-0,5 %)

$PLTR (-5,51 %)

$SRT (+1,07 %)

$NXPI (+1,47 %)

$PYPL (-0,84 %)

$PEP (+0,42 %)

$TER (-0,24 %)

$CPRI (+1,29 %)

$MRK (+1,83 %)

$PFE (-0,18 %)

$TTWO (-1,25 %)

$EA (+0 %)

$AMD (+1,5 %)

$MDLZ (+1,84 %)

$LUMN (+0,26 %)

$SMCI (+3,18 %)

$7011 (-0,42 %)

$6752 (+0,05 %)

$6367 (-2,22 %)

$UBSG (+0,5 %)

$GSK (+0,02 %)

$UBER (-1,61 %)

$ABBV (-0,74 %)

$LLY (-0,99 %)

$GOOG (-4,12 %)

$ELF (-1,01 %)

$QCOM (+1,47 %)

$SNAP (-2 %)

$WOLF (-8,59 %)

$ARM (-2,65 %)

$VOLCAR B (-1,68 %)

$6758 (-0,12 %)

$SHL (-0,62 %)

$SAAB B (+1,79 %)

$5401 (-0,09 %)

$MAERSK A (+0,87 %)

$R3NK (+0,7 %)

$BMY (-0,37 %)

$BMW (+0 %)

$EL (-0,21 %)

$ROK (-1,54 %)

$PTON (-1,97 %)

$KKR (-1,76 %)

$LIN (+0,63 %)

$RL (+0,97 %)

$AGCO (+4,79 %)

$RBLX (-5,62 %)

$FTNT (-1,82 %)

$REDDIT (+7,47 %)

$ILMN (-0,99 %)

$WMG (-2,16 %)

$IREN (+0,36 %)

$MSTR (-2,1 %)

$AMZN (-1,11 %)

$KOG (+1,86 %)

$ORSTED (+0,94 %)

$PM (+2,97 %)

$WEED (-1,22 %)

Rio Tinto beauftragt Banker für Glencore-Deal

Die Rio Tinto Group $RIO (+1,73 %)

$RIO (+1,28 %) hat ein Team von Bankern unter Vertrag genommen, darunter den renommierten Dealmaker Simon Robey, um eine mögliche Transaktion mit Glencore $GLEN (+1,86 %) zu prüfen.

Das Bergbauunternehmen hat die Finanzberatungsdienste von Evercore in Anspruch genommen, das kürzlich Robeys in London ansässige Boutique Robey Warshaw übernommen hat.

JPMorgan Chase & Co. und die Macquarie Group unterstützen Rio Tinto ebenfalls in dieser Angelegenheit beratend.

Rio Tinto ist ein weltweit führender Bergbaukonzern, der sich auf die Suche, den Abbau und die Verarbeitung der Bodenschätze der Erde konzentriert. Das Unternehmen hat sich zum Ziel gesetzt, Materialien zu produzieren, die für den Fortschritt der Menschheit unerlässlich sind.

Die UBS Group, ein Unternehmensmakler für Rio Tinto, ist derzeit nicht aktiv an der Transaktion beteiligt. Citigroup, die traditionell eng mit Glencore verbunden ist und an dessen jüngsten Transaktionen beteiligt war, soll Berichten zufolge Gespräche geführt haben, um sich eine Rolle in der potenziellen Transaktion zu sichern.

Quellen, die mit der Angelegenheit vertraut sind, haben aufgrund der Vertraulichkeit der Informationen um Anonymität gebeten.

In den letzten Tagen haben Citigroup $C (-0,3 %), JPMorgan $JPM (+0,97 %) und UBS $UBSG (+0,5 %) laut Daten von Bloomberg ihre Ratings für Rio Tinto- und Glencore-Aktien eingeschränkt oder ausgesetzt.

Glencore ist ein multinationales Rohstoffhandels- und Bergbauunternehmen. Zu seinen Aktivitäten gehören die Produktion und Vermarktung von Metallen und Mineralien, Energieprodukten und Agrarprodukten.

Der potenzielle Deal und die Beauftragung von Finanzberatern unterstreichen die strategische Bedeutung der Angelegenheit für Rio Tinto, obwohl noch kein formelles Angebot veröffentlicht wurde. Die Beteiligung von Spitzenbanken unterstreicht den Umfang und die Komplexität der möglichen Transaktion zwischen den beiden Bergbaugiganten.

Welche Aktien haben für euch Potenzial in 2026?

Ich merke immer mehr, dass mich laute Versprechen und kurzfristige Hypes kaum noch interessieren. Wenn ich an 2026 denke, frage ich mich eher: Welche Unternehmen stehen dann immer noch stabil da – egal, wie das Marktumfeld aussieht?

Mich ziehen aktuell Firmen an, die ruhig arbeiten, ihre Hausaufgaben machen und nicht jede Woche eine neue Story brauchen. Banken wie $UBSG (+0,5 %) oder $UCG (+1,25 %) haben schwierige Jahre hinter sich und genau das macht sie für mich interessant. Wer durch Stressphasen kommt und daraus lernt, geht oft stärker daraus hervor.

Gleichzeitig finde ich Unternehmen spannend, deren Geschäft man anfassen kann. Rohstoffe zum Beispiel. Ohne sie läuft nichts – weder Industrie noch Energiewende. Das ist kein Trend, das ist Realität.

Am Ende geht es mir nicht darum, den nächsten großen Wurf vorherzusagen. Mir geht es um Beständigkeit, um Verlässlichkeit und um Geschäftsmodelle, die auch dann tragen, wenn es ungemütlich wird.

Mich würde wirklich interessieren:

Welche Aktie habt ihr für 2026 auf dem Zettel – und warum genau diese?

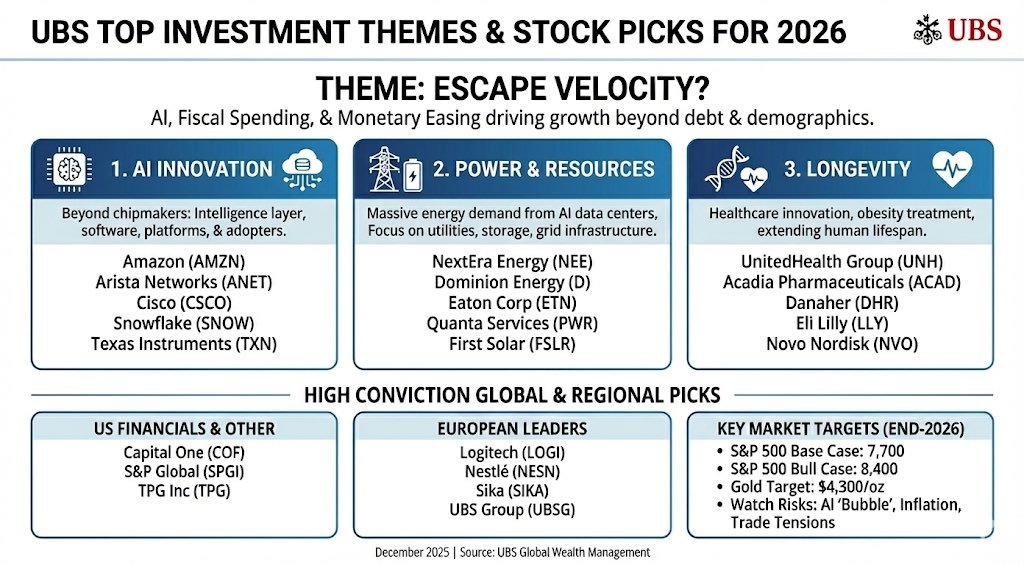

Equities | Top Picks der UBS

Die besten Aktien für 2026 von der $UBSG (+0,5 %)

$AMZN (-1,11 %)

$ANET (+0,12 %)

$CSCO (-0,46 %)

$SNOW (-1,47 %)

$TXN (-2,37 %)

$NEE (+1,59 %)

$D (+1,53 %)

$ETN (+1,12 %)

$PWR (+0,59 %)

$FSLR (+1,67 %)

$UNH (-1,46 %)

$ACAD (-1,62 %)

$DHR (-0,05 %)

$LLY (-0,99 %)

$NOVO B (-2,65 %)

$COF (-3,52 %)

$SPGI (-0,63 %)

$TPG (-2,58 %)

$LOGN (+1,42 %)

$NESN (+1,21 %)

$SIKA (-0,1 %)

Commodities | Copper am langen Hebel

Copper setzt aktuell seine Rally stark fort. Weitere Kurssteigerungen werden nun auch von $C (-0,3 %) erwartet. Citi rechnet mit einem strukturellen Defizit, das sich durch eine starke Nachfrage aus den USA & Europa ergibt, aber auch aus einer limitierten Angebotsausweitung über die kommenden Jahre. $UBSG (+0,5 %) & $JPM (+0,97 %) erwarten für das 2te Quartal 2026 sogar 12-13k Tonne. Ein steigen von Copper kann inflationär durch die hohen Importkosten wirken, während der direkte wirtschaftliche Nutzen für die heimische Industrie gering ist. $965275 (+0,18 %) würde unter diesen Umständen mittelfristig belastet werden, da die US-Wirtschaft stärker von den positiven Effekten profitiert, während Europa mehr unter den negativen Auswirkungen leidet.

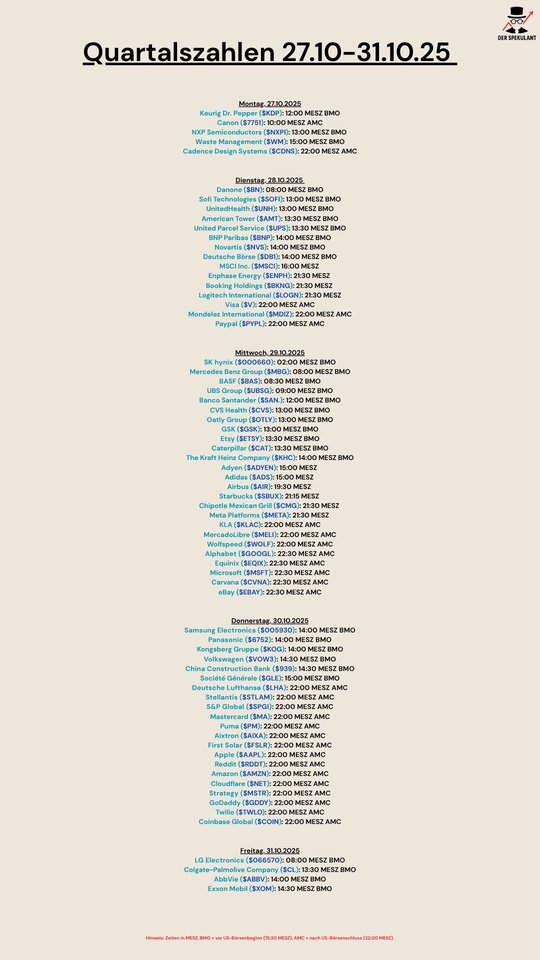

Quartalszahlen 27.10-31.10.25

$KDP (+0,34 %)

$7751 (+0,7 %)

$NXPI (+1,47 %)

$WM (+0,78 %)

$CDNS (-1,75 %)

$BN (-2,57 %)

$SOFI (-3,1 %)

$UNH (-1,46 %)

$AMT (+1,83 %)

$UPS (-1,03 %)

$BNP (+1,63 %)

$NVS (+0 %)

$DB1 (+0,53 %)

$MSCI (+1,02 %)

$ENPH (-0,43 %)

$BKNG (-0,67 %)

$LOGN (+1,42 %)

$V (-1,03 %)

$MDLZ (+1,84 %)

$PYPL (-0,84 %)

$000660

$MBG (-0,09 %)

$BAS (+1,46 %)

$UBSG (+0,5 %)

$SAN (+0,81 %)

$CVS (-2,36 %)

$OTLY (+18,51 %)

$GSK (+0,02 %)

$ETSY (-2,04 %)

$CAT (+0,36 %)

$KHC (+0,49 %)

$ADYEN (+0,37 %)

$ADS (-0,04 %)

$AIR (+4,08 %)

$SBUX (-0,46 %)

$CMG (-3,66 %)

$META (-3,26 %)

$KLAC (-0,97 %)

$MELI (-1,58 %)

$WOLF (-8,59 %)

$GOOGL (-4,51 %)

$EQIX (-0,06 %)

$MSFT (-1,87 %)

$CVNA (-4,08 %)

$EBAY (-1,31 %)

$005930

$6752 (+0,05 %)

$KOG (+1,86 %)

$VOW3 (+0,54 %)

$GLE (+0,95 %)

$LHA (-1,49 %)

$STLAM (+0,35 %)

$SPGI (-0,63 %)

$MA (-0,55 %)

$PUM (-0,99 %)

$AIXA (-1,54 %)

$FSLR (+1,67 %)

$AAPL (+0,02 %)

$REDDIT (+7,47 %)

$AMZN (-1,11 %)

$NET (-1,34 %)

$MSTR (-2,1 %)

$GDDY (-3,07 %)

$TWLO (-5,99 %)

$COIN (-5,7 %)

$066570

$CL (+1,15 %)

$ABBV (-0,74 %)

$XOM (+1,71 %)

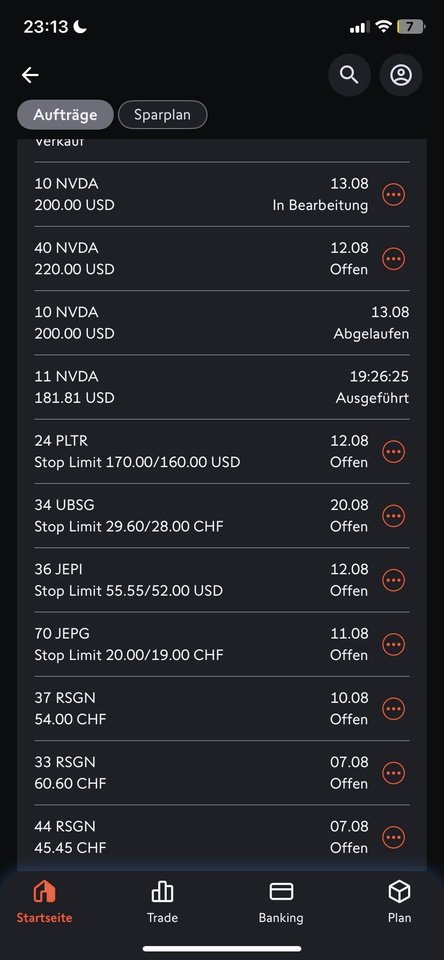

Verkauf & Rückzahlung

Kleiner Verkauf von $NVDA (+2,81 %) .

Es bleiben 129 Aktien und 200 Aktienoptionen (2x Long Call Kontrakte, 06.2026, 102 Strike). Also wurden nur 3% veräussert.

Weiter wurden Stop Limit trades erfasst.

Die CC Funds ($JEPI

$JEGP) (+0,12 %) sind mir zu heiss geworden unter Trump und erwartete starke Rücksetzer wenn er noch mehr in die Märkte eingreift laufen bei CC Funds einfach nicht. War geplant für seitwärts laufende Märkte.

$PLTR (-5,51 %) ist “heisse Ware”.

$UBSG (+0,5 %) habe ich eine grosse Restposition und bereinige hier ein bisschen - falls nötig. Somst ziehe ich den Stop nach.

$RSGN werde ich ab 50er Preisen stop trades bei 45 setzen. Ich glaube das liegt noch in Jahresfrist drin.

Primärer Grund für die allgemeinen Liquidierungsgedanken: Tw. Rückzahlung des Lombardkredit.

Eckdaten Lombardkredit:

Portfoliowert: 247k

Lombardkredit: 27.1k Restbetrag, 30k Max. Wert bisher.

Zins in CHF: 3.0%, p.a.

Also rund 11% des aktuellen Portfolios, bzw. 12.3% auf das beliehene Vermögen.

Primär aufgenommen Mitte April - Mai, rund 15% Rendite auf dem ø Vermögen seit diesem Zeitpunkt..

Noch besser: Mit dem Kredit wurden Primär 2 Trades gemacht (NVDA Calls, 6k Einsatz (170% Rendite aktuell) & RSGN, 7k Einsatz (24% Rendite aktuell), die stark zur Gesamtperformance beitragen.

Mit den 15% gerechnet, in 4 Monaten, brachte mir der Lombard (30k) zusätzliche 4.2k.

Ich muss ihn nicht zurückzahlen - lasse ihn ggfs noch etwas laufen...

UBS Quartalszahlen

Die Grossbank $UBSG (+0,5 %) hat im zweiten Quartal einen Gewinn von 2,4 Mrd. $ erzielt, das ist doppelt so viel wie im Vorjahreszeitraum. Um verschiedene Sondereffekte bereinigt, steht ein Plus von 2,68 Mrd. (+30%). Damit hat UBS die Analystenerwartungen übertroffen.

Die verwalteten Vermögen stiegen auf 6618 Mrd. $ (+7,8% gegenüber dem ersten Quartal).

Mit der Integration von Credit Suisse sei die Bank «weiter auf Kurs».

--> Grösseres Update, sobald ich Zeit finde.

Quelle: FuW

Happy Investing

GG

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche