$MC (+1,06 %)

$MBG (+1,25 %)

$ULVR (-1,74 %)

$PYPL (-1,94 %)

$NBIS (+28,83 %)

$SPGI (-2,39 %)

$UPS (-1,86 %)

$KO (-1,53 %)

$GLW (+9,98 %)

$BA (+2,56 %)

$KER (+0,87 %)

$ENPH (+5,18 %)

$NXPI (+2,8 %)

$STX (+9,92 %)

$BE (+27,64 %)

$V (-1,88 %)

$MDLZ (-3,63 %)

$000660

$P911 (-0,2 %)

$BN (-3,02 %)

$RMS (+2,36 %)

$BAS (+0,58 %)

$AG1 (-0,8 %)

$LMND (+3,28 %)

$SOFI (+6,32 %)

$NDX1 (+2,72 %)

$TER (+14,3 %)

$GD (-1,03 %)

$APH (+4,74 %)

$AIR (-0,45 %)

$SBUX (-4,02 %)

$CMG (+10,5 %)

$META (-1,24 %)

$FTNT (-10,44 %)

$QCOM (+3,27 %)

$LRCX (+10,65 %)

$HOOD (+0,95 %)

$ARM (+6,1 %)

$MSFT (+12,93 %)

$CVNA (+3,03 %)

$005930

$SU (+10,16 %)

$INGA (+5,75 %)

$OR (+1,02 %)

$BMW (-0,18 %)

$BATS (-3,21 %)

$MA (+2,37 %)

$ADS (-12,49 %)

$SHEL (+0,83 %)

$RACE (+2,55 %)

$RDDT (+1,29 %)

$TEM (+4,85 %)

$COIN (+2,69 %)

$AAPL (-2,52 %)

$AMZN (+4,07 %)

$CCO (+3,15 %)

$LIN (-1,68 %)

$ABBV (-3,02 %)

$PUM (-1,65 %)

$HAG (-0,21 %)

$XOM (-0,8 %)

$CVX (-0,73 %)

Diskussion über BAS

Beiträge

271Quartalszahlen 27.07-31.07.26

Wichtigste Nachrichten der vergangenen Woche

Wie jeden Sonntag, die wichtigsten Nachrichten der vergangenen Woche.

Montag:

Politisch brisante Vorgänge im Aufsichtsrat von $VOW (+0,46 %) VW. Der Anteilseigner Qatar blockiert den Verkauf von VW-Werken an ein israelisches Rüstungsunternehmen, welches dort Teile für den Iron Dome bauen könnte. Die Bundesregierung in Deutschland selbst nutzt den Iron Dome zur Verteidigungsstrategie.

Dienstag:

Schwache Zahlen von $IBM (-1,32 %) IBM ziehen den gesamten Software-Sektor in den Keller. Beim Unsatz wurden die Erwartungen deutlich verfehlt. Vor allem erwartete Software-Investitionen sind wohl ausgeblieben.

Mittwoch:

$BAS (+0,58 %) BASF erhöht die Prognose, die Aktie sinkt allerdings trotzdem. Das hat vor allem mit einem Ausblick auf das 2. HJ zu tun in dem BASF weiter Risiken sieht. Im Q2 legte der Umsatz um 16 % zu. Die Ergebnisprognose wurde auf die Spanne von 6,9 - 7,7 Milliarden Euro angehoben.

https://www.deraktionaer.de/artikel/aktien/basf-hebt-prognose-an-aktie-sinkt-dennoch-20404774.html

Freitag:

Die Inflationsrate ist im Juni im Euroraum auf 2,8 % abgesunken. Trotzdem liegt die Inflation weit über 2,0 %. Die EZB steckt daher im Dilemma zwischen Inflation und Wachstumssorgen. In sechs Wochen steht bereits die nächste Zinssatzentscheidung an.

Trump möchte schnelleren Zugang zu seinen Beiträgen auf Truth Social verkaufen. Hintergrund ist, dass sein Posts oft die Märkte bewegen. Zugespitzt formuliert könnte man sagen Trump will jetzt Insider-Trading zur Marktreife bringen.

BASF vor Mega-IPO? Könnte die Agrarsparte bald mehr wert sein als der halbe Konzern?

Nach dem bereits berichteten Verkauf des Coatings-Geschäfts der $BAS (+0,58 %) zeigt sich, dass der Umbau weiter voranschreitet. Aktuell wird in Finanzkreisen über eine Bewertung der $BAS (+0,58 %)-Agrarsparte von 20 bis 30 Mrd. € spekuliert. Das Bemerkenswerte daran ist, $BAS (+0,58 %) insgesamt wird derzeit an der Börse lediglich mit rund 45 bis 50 Mrd. € bewertet. Mit anderen Worten: Ein Geschäftsbereich, der nur einen Teil des Konzerns ausmacht, könnte allein bereits fast die Hälfte der aktuellen Marktkapitalisierung wert sein.

Aus meiner Sicht zeigt das ein Problem, das viele große Konglomerate haben. Die Börse versieht sie häufig mit einem Bewertungsabschlag (Conglomerate Discount). Unterschiedliche Geschäftsbereiche mit verschiedenen Wachstumsprofilen werden unter einem Dach oftmals niedriger bewertet als eigenständige Unternehmen. Im jüngsten Handelsblatt-Podcast wurde genau dieser Punkt diskutiert. Ein eigenständig börsennotiertes Agrargeschäft könnte deshalb einen deutlich höheren Bewertungsmultiplikator erhalten als innerhalb des $BAS (+0,58 %)-Konzerns.

Natürlich gibt es auch Risiken. Die Agrarsparte zählt zu den wachstumsstärkeren und margenstärkeren Bereichen von $BAS (+0,58 %) . Eine Teilabspaltung könnte dazu führen, dass der verbleibende Konzern zyklischer wahrgenommen wird. Gleichzeitig fließt $BAS (+0,58 %) durch den Börsengang frisches Kapital zu, während der Konzern Mehrheitsaktionär bleiben und damit weiterhin an der zukünftigen Entwicklung der Agrarsparte partizipieren möchte. Genau dieser Mix aus Wertfreisetzung und weiterem Upside macht den Schritt aus meiner Sicht interessant.

Viele fragen sich außerdem, ob bestehende $BAS (+0,58 %)-Aktionäre automatisch Aktien der neuen Gesellschaft erhalten. Nach aktuellem Stand ist das nicht geplant. $BAS (+0,58 %) plant einen Teil-IPO, bleibt Mehrheitsaktionär und hat bislang keine Zuteilung von Aktien an bestehende $BAS (+0,58 %)-Aktionäre angekündigt. Wer später investieren möchte, müsste die neue Aktie voraussichtlich regulär über die Börse erwerben.

Ich persönlich sehe den geplanten IPO bislang eher positiv. Sollte es $BAS (+0,58 %) gelingen, den Bewertungsabschlag des Konzerns zu reduzieren und gleichzeitig Mehrheitsaktionär eines eigenständig höher bewerteten Agrarunternehmens zu bleiben, könnte das langfristig auch uns $BAS (+0,58 %)-Aktionären zugutekommen.

Wie seht ihr das? Trennt sich der Konzern von einem seiner attraktivsten Geschäftsbereiche oder sehen wir hier einen cleveren Schachzug in Form eines IPOs der sowohl zu einer Neubewertung der einzelnen Sparte wie auch des Gesamtkonzerns führen kann?

~ Keine Anlageberatung ~

𝐁𝐀𝐒𝐅: 𝐒𝐭𝐚𝐫𝐤𝐞𝐬 𝐐𝟐, 𝐄𝐫𝐠𝐞𝐛𝐧𝐢𝐬𝐚𝐮𝐬𝐛𝐥𝐢𝐜𝐤 𝐟𝐮̈𝐫 𝟐𝟎𝟐𝟔 𝐚𝐧𝐠𝐞𝐡𝐨𝐛𝐞𝐧

📊 𝐄𝐫𝐠𝐞𝐛𝐧𝐢𝐬𝐬𝐞

• Umsatz: €17.2B (+16%, Konsens: €16.5B)

• EBITDA vor Sondereinflüssen: €2.4B (Konsens: €2.1B, Vorjahr: €1.6B)

• EBIT vor Sondereinflüssen: €1.5B (Konsens: €1.1B, Vorjahr: €0.7B)

• Konzernergebnis: €4.1B (Konsens: €2.4B, Vorjahr: €79M)

• Free Cashflow: -€0.2B (vs. +€0.5B)

⠀

🎯 𝐀𝐮𝐬𝐛𝐥𝐢𝐜𝐤

• EBITDA vor Sondereinflüssen nun bei €6.9B–€7.7B erwartet (zuvor: €6.2B–€7.0B)

• Free Cashflow weiterhin bei €1.5B–€2.3B erwartet

⠀

📌 𝐖𝐢𝐜𝐡𝐭𝐢𝐠𝐬𝐭𝐞 𝐏𝐮𝐧𝐤𝐭𝐞

• Ergebnis übertrifft Analystenkonsens deutlich

• Höhere Preise und Absatzmengen treiben Umsatzwachstum

• Veräußerungsgewinn aus der Coatings-Transaktion trägt maßgeblich zum Konzernergebnis bei

• Free Cashflow durch höhere Kapitalbindung infolge gestiegener Rohstoffpreise belastet

BASF verkauft die Coatings-Sparte – was bedeutet das für uns Aktionäre?

Mit dem Abschluss des Verkaufs der Coatings-Sparte an das neue Unternehmen Surventis setzt $BAS (+0,58 %) einen wichtigen Schritt der “Winning Ways”-Strategie um. $BAS (+0,58 %) erhält rund 5,8 Mrd. € an liquiden Mitteln, bleibt aber gleichzeitig mit 40 % an Surventis beteiligt. Damit trennt sich der Konzern nicht vollständig von einem profitablen Geschäft, sondern beteiligt sich weiterhin an dessen zukünftiger Wertentwicklung.

Aus meiner Sicht ist genau das der interessante Teil des Deals. $BAS (+0,58 %) kann sich künftig stärker auf das Kerngeschäft konzentrieren, setzt gleichzeitig Kapital frei und behält dennoch die Chance, von einer erfolgreichen Entwicklung von Surventis zu profitieren. Sollte das Unternehmen unter der neuen Eigentümerstruktur weiter an Wert gewinnen, partizipiert $BAS (+0,58 %) weiterhin über die 40-%-Beteiligung.

Für uns Aktionäre wird jetzt vor allem entscheidend sein, wie $BAS (+0,58 %) die freigesetzten Mittel einsetzt. Denkbar sind ein weiterer Schuldenabbau, Investitionen in das Kerngeschäft oder zusätzliche Kapitalrückführungen. Das laufende Aktienrückkaufprogramm bis 2028 erhält durch den Mittelzufluss jedenfalls zusätzlichen möglichen finanziellen Spielraum.

Ich sehe den Deal daher insgesamt positiv: $BAS (+0,58 %) vereinfacht seine Konzernstruktur, stärkt die Bilanz und behält gleichzeitig einen Fuß in der Tür, falls Surventis in den kommenden Jahren weiter an Wert gewinnt.

Wie bewertet ihr den Schritt? Gelungene Kapitalallokation oder hättet ihr einen vollständigen Verkauf bevorzugt?

https://www.basf.com/cn/en/media/news-releases/asia-pacific/2026/07/apac-26-74

~ Keine Anlageberatung ~

Podcast-Folge 146 "Buy High. Sell Low." Nvidia, Hims & Hers, Take Two / GTA 6, Duolingo, Thyssen, BASF

Nach 20 Minuten wird die Videoqualität besser. Adobe Studio hat anscheinend versagt.

YouTube

https://openyoutu.be/rbWcp0BNRK4

Spotify

https://open.spotify.com/episode/6bgZMA0uhfaIkUUcXeP8ed?si=x6H_k9L_Qb2pVzXgMGxuZg

Apple Podcast

$NVDA (+1,57 %)

$HIMS (+8,24 %)

$DUOL

$BAS (+0,58 %)

$TKA (+1,76 %)

$TTWO (-0,65 %)

BASF unter Druck – Umsatz schwach, Gewinn stabilisiert

$BAS (+0,58 %) hat die Quartalszahlen vorgelegt und dabei insgesamt ein gemischtes, aber leicht besser als erwartetes Bild geliefert.

- Umsatz (erwartet): 15.76 Mrd. EUR

- Umsatz (berichtet): 16.02 Mrd. EUR

- EPS (erwartet): 1.06 EUR

- EPS (berichtet): 1.32 EUR

Somit lagen die berichteten Zahlen leicht über den Erwartungen, während sich auch der Gewinn stabiler entwickelte als befürchtet. Operativ bleibt das Bild jedoch herausfordernd. Der Umsatz ist im Jahresvergleich leicht rückläufig, vor allem belastet durch sinkende Preise und negative Währungseffekte, während die Absatzmengen teilweise sogar stabil bis leicht steigend waren. Das zeigt sehr klar, dass das Problem aktuell weniger auf der Nachfrageseite liegt, sondern primär im Preisdruck und im schwachen industriellen Umfeld. Gleichzeitig konnte $BAS (+0,58 %) den Gewinn unter anderem durch Beteiligungserträge und interne Effizienzmaßnahmen stabilisieren, was zumindest kurzfristig für Entlastung sorgt. Insgesamt bestätigt das Quartal damit die aktuelle Übergangsphase des Unternehmens. Die operative Basis ist vorhanden, aber die Margen stehen weiterhin unter Druck. Besonders sichtbar wird das in der Entwicklung der Chemiesegmente, die stark von Energie- und Rohstoffkosten sowie der globalen Industrienachfrage abhängig sind.

Spannend ist in diesem Zusammenhang auch die Rolle von $BAS (+0,58 %) als Frühindikator für die wirtschaftliche Entwicklung, insbesondere in Deutschland. Die Chemiebranche steht am Anfang vieler Wertschöpfungsketten, weshalb eine steigende Nachfrage oft als erstes Signal für eine konjunkturelle Erholung gilt. Aktuell lassen sich hier jedoch nur vorsichtige Signale einer Stabilisierung erkennen. Die leicht steigenden Volumina sprechen dafür, dass die industrielle Nachfrage nicht weiter einbricht, aber von einer klaren, breiten Erholung kann noch keine Rede sein. Der anhaltende Preisdruck zeigt vielmehr, dass das Umfeld weiterhin schwach ist und Unternehmen noch nicht die Preissetzungsmacht zurückgewonnen haben.

Für mich wird in den kommenden Quartalen entscheidend sein, ob $BAS (+0,58 %) es schafft, den anhaltenden Preisdruck zu stabilisieren und gleichzeitig von einer möglichen Erholung der Industrienachfrage (insbesondere in China) zu profitieren. Ebenso wichtig bleibt für mich, wie stark die laufenden Kosten- und Restrukturierungsprogramme tatsächlich auf die Profitabilität durchschlagen. Auch die Entwicklung der Energiepreise wird meiner Meinung nach weiterhin eine zentrale Rolle spielen. Insgesamt bleibt für mich die große Frage bestehen ob es bereits der Beginn einer zyklischen Erholung im Chemiesektor ist oder ob wir nur eine kurzfristige Stabilisierung in einem weiterhin schwierigen Umfeld sehen.

~ Keine Anlageberatung ~

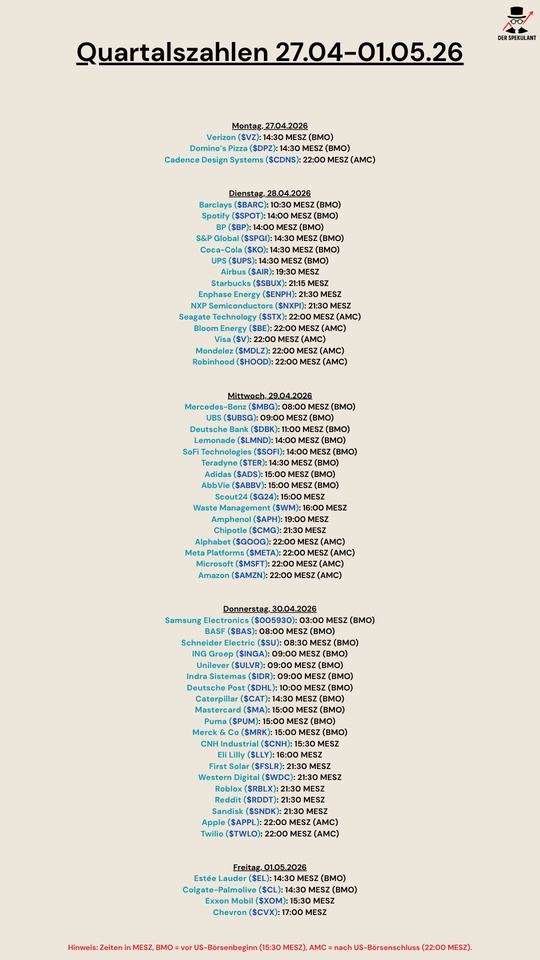

Quartalszahlen 27.04-01.05.26

$VZ (-3,07 %)

$DPZ (-3,19 %)

$CDNS (-1,24 %)

$BARC (+4,65 %)

$SPOT (-1,42 %)

$BP. (+0,85 %)

$SPGI (-2,39 %)

$KO (-1,53 %)

$UPS (-1,86 %)

$AIR (-0,45 %)

$SBUX (-4,02 %)

$ENPH (+5,18 %)

$NXPI (+2,8 %)

$STX (+9,92 %)

$BE (+27,64 %)

$V (-1,88 %)

$MDLZ (-3,63 %)

$HOOD (+0,95 %)

$MBG (+1,25 %)

$UBSG (+2,01 %)

$DBK (+3,15 %)

$LMND (+3,28 %)

$SOFI (+6,32 %)

$TER (+14,3 %)

$ADS (-12,49 %)

$ABBV (-3,02 %)

$G24 (-2,37 %)

$WM (-4,84 %)

$APH (+4,74 %)

$CMG (+10,5 %)

$GOOG (-0,52 %)

$META (-1,24 %)

$MSFT (+12,93 %)

$AMZN (+4,07 %)

$005930

$BAS (+0,58 %)

$SU (+10,16 %)

$INGA (+5,75 %)

$ULVR (-1,74 %)

$IDR (+0,95 %)

$DHL (+0,91 %)

$CAT (+3,16 %)

$MA (+2,37 %)

$PUM (-1,65 %)

$MRK (-1,23 %)

$CNHI (-4,1 %)

$LLY (-4,55 %)

$FSLR (+2,3 %)

$WDC (+15 %)

$RBLX (-3,92 %)

$RDDT (+1,29 %)

$SNDK (+26,96 %)

$AAPL (-2,52 %)

$TWLO (+0,38 %)

$EL (+0,71 %)

$CL (-2,62 %)

$XOM (-0,8 %)

$CVX (-0,73 %)

Mercedes könnte weh tun...

Starke Dividenden-Saison voraus💶

15 Anhebungen

13 unverändert

7 Senkungen

Versicherungen

Banken

Versorger

Autowerte

Hier tippen, wenn Du gerne Dividenden sammelst: https://shorturl.at/83W8R

$MBG (+1,25 %)

$ALV (+1,24 %)

$VOW3 (+1,05 %)

$MUV2 (+0,44 %)

$BMW (-0,18 %)

$AIR (-0,45 %)

$CBK (+1,72 %)

$523232

$DTG (+0,83 %)

$DHL (+0,91 %)

$FME (+2,24 %)

$FRE (+0,99 %)

$HNR1 (-1,02 %)

$MTX (+0,56 %)

$RHM (-1,28 %)

$SAP (-3,55 %)

$ENR (+9,11 %)

$BAS (+0,58 %)

$BAYN (+1,83 %)

$BEI (-0,54 %)

$DBK (+3,15 %)

$DTE (-1,31 %)

$EOAN (+1,54 %)

$GEA (+1,01 %)

$IFX (+10,32 %)

$RWE (+1,22 %)

$SY1 (+3,45 %)

$ZAL (-2,79 %)

$ADS (-12,49 %)

$BNR (+0,76 %)

$HEN (+0,28 %)

$MRK (-1,23 %)

$SIE (+3,84 %)

$SHL (-1,08 %)

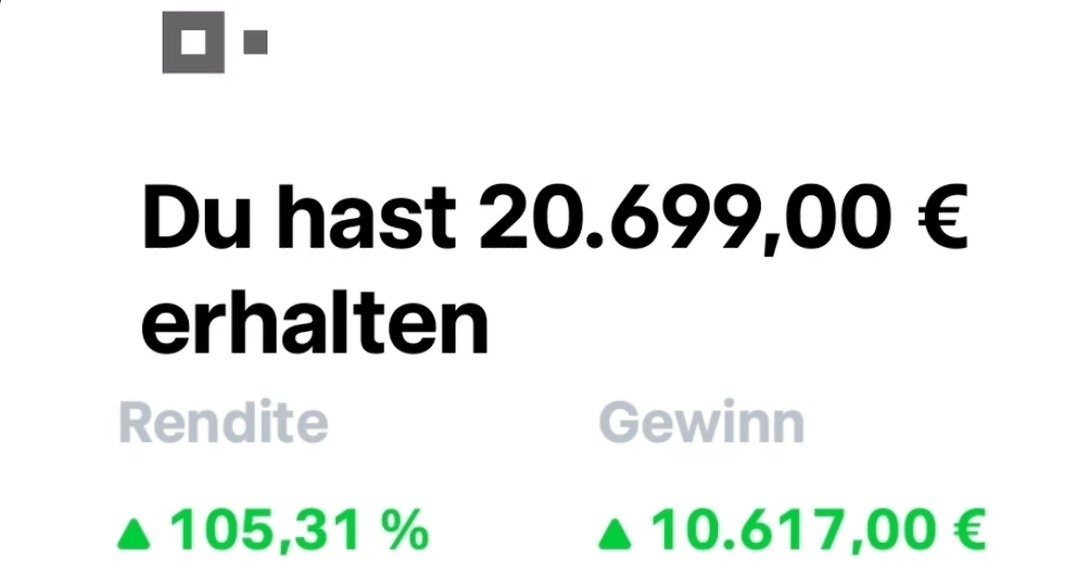

Verkauf BASF-Optionsschein SU9LGD mit +105% / + 10.600€ am 27.03.

vier Monate nach dem Nachkauf. Neue Subventionen, Steuersenkungen und eine gute Prognose haben die Aktie nähe 52-Wochenhoch gebracht. Ich sichere jetzt Gewinne bevor es möglicherweise eine Gasnotlage im April in Deutschland gibt. Die Bundesnetzagentur bereitet die Ausrufung der „Alarmstufe“ (Stufe 2 des Notfallplans Gas) vor. Ab April könnten erste Kürzungen für industrielle Großverbraucher erfolgen, um die Speicherbefüllung für den nächsten Winter trotz Importstopps zu sichern. BASF wäre betroffen, da sie für ihre komplexen chemischen Verbundstandorte eine Mindestlast (oft ca. 50 %) benötigen. Sinkt die Zuteilung darunter, drohen irreparable Schäden an den Anlagen. Es ist lange her, dass ich eine deutsche Aktie getradet habe. $BAS (+0,58 %)

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche