Von knapp 10% auf knapp 24% aufgestockt.

aus Verkäufen von:

$JNJ (+1,04 %) (+45% in 10 Monaten)

$DB1 (+0,53 %) (+20% in 3 Monaten)

Eigentlich wollte ich keine Positionen über 10% kaufen und ab 15% teilverlaufen. So ist das mit den guten Vorsätzen.

Beiträge

37Von knapp 10% auf knapp 24% aufgestockt.

aus Verkäufen von:

$JNJ (+1,04 %) (+45% in 10 Monaten)

$DB1 (+0,53 %) (+20% in 3 Monaten)

Eigentlich wollte ich keine Positionen über 10% kaufen und ab 15% teilverlaufen. So ist das mit den guten Vorsätzen.

Hallo in die GQ Runde ✌️

Mein erster Post nachdem ich vor circa 4 Wochen gekickt wurde – wer hätte gedacht, dass Solidarität gegenüber einem der Mitglieder (@Klein-Anleger ) so schnell zum Platzverweis führt? Aber die Kulanz von getquin war so BIG (und vor allem „auf Probe“), dass sie mich gnädigerweise wieder in den heiligen Gral der GQ-Community gelassen haben 😉

Also Leute, lernt aus meinen Fehlern: Die Kulanz hier ist keine Infinite-Money-Glitch ! Spart euch die Solidarität, fahrt den Einsatz für andere Mitglieder auf null und das Wichtigste 🚨: Keine Schleichwerbung für alternative Finanzplattformen wie „Cisdord“ 😉😂.

Sorry, der Seitenhieb nach 4 Wochen Abstinenz musste sein 🤝

so Spaß beiseite…

⏳Die ersten drei Monate des Jahres 2026 sind vergangen. Zeit für ein kurzes Zwischenfazit zum aktuellen Stand meines Wiederaufbaus.

Bevor ich mit dem Neuaufbau des Depots begann, habe ich mir natürlich Gedanken darüber gemacht, welche Strategie ich in den kommenden Monaten und Jahren verfolgen möchte – insbesondere im Hinblick auf die Aktienauswahl und die Gewichtung.

Ehrlich gesagt war mein ursprünglicher Plan, ein Depot mit maximal 20 Aktien zu führen. Im weiteren Verlauf habe ich jedoch gemerkt, dass es wahrscheinlich nicht bei 20 Werten bleiben wird, sondern die Anzahl eher auf ca. 30 Positionen (+/-) ansteigen dürfte.

♟️Mein Fokus & meine Strategie:

Kurz und knackig zusammengefasst: Der klare Fokus liegt auf Wachstum 🚀. Dividenden spielen dabei eher eine untergeordnete Rolle. Hier zeige ich euch meine Einkaufsliste bzw. wie mein Depot zukünftig aussehen soll. Die bereits gekauften Werte sind mit einem grünen Haken versehen und ohne Haken, da warte ich noch ab ⏳

🤖TECH:

🏦💸FINANCE:

🏥🩻HEALTHCARE:

🏭🏗️INDUSTRIE & REST:

————————————————————————

das hier ist meine erweiterte Watchlist:

IM TECHBEREICH:

RAMBUS $RMBS (-1,78 %) , QNITY ELECTRONICS $Q (-0,82 %) ,

INNODATA $INOD (-2,69 %) , NETFLIX $NFLX (+0,35 %) ,

VERTIV $VRT (-1,2 %) , PALANTIR $PLTR (-5,45 %) , VAT GROUP $VACN (-8,31 %) , BROADCOM $AVGO (+3,11 %) , AMADEUS IT $AMS (-0,64 %) , DISCO CORP $6146 (+1,64 %) , A10 NETWORKS $ATEN (-2,47 %) , RORZE $6323 , CAMTEK $CAMT (+0 %)

FINANCE:

APOLLO GLOBAL $APO (+1,36 %) / BLACKSTONE $BX (-1,08 %) , ALLIANZ $ALV (+1,09 %) , FIRSTCASH $FCFS (-1,63 %) , BLACKROCK $BLK (+1,74 %) SKYWARD SPECIALITY INSURANCE $SKWD , VERISK ANALYTICS $VRSK (-1,75 %) PRIMERICA $PRI (+1,48 %) , ERIE INDEMNITY $ERIE (-2,64 %)

HEALTHCARE:

MERIT MEDICAL SYSTEMS $MMSI (-0,78 %) , REGENERON PHARM $REGN (-3,53 %) , UFP TECHNOLOGIES $UFPT (-2,34 %) , COLLEGIUM PHARM $COLL (-3,17 %) , LIGAND PHARM $LGND (-2,2 %) , HOYA CORP $7741 (-1,79 %) , SHIONOGI $4507 (-1,9 %) , IRADIMED $IRMD (-1,2 %)

REST:

MISUMI GROUP $9962 (-1,72 %) , KANEMATSU $8020 (+0 %) , APPLIED INDUSTRIAL TECH $AIT (-0,13 %) , BADGER METER $BMI (-13,2 %) , CEMENT ROADSTONE HOLDING $CRH (+0,23 %) , KADANT $KAI (+0 %) , INTERTEK GROUP $ITRK (-0,22 %) , IDEX CORP $IEX (+0,67 %) , ORLA MINING $OLA (+2,66 %) , NEWMARKET CORP $NEU (-2,17 %) , ROTORK $ROR (+0 %) , POWER INTEGRATION $POWI (-0,92 %) , LINDE $LIN (+0,63 %) , GAZTRANSPORT & TECHNIGAZ $GTT (+1 %)

Das ist noch nicht meine endgültige Aktienauswahl/ Watchlist. Es kann natürlich immer zu Veränderungen kommen, wenn z.B der @Tenbagger2024 weiterhin so unentdeckte Perlen vorstellt 🙏🏽🧐

————————————————————————

Wie soll die Sektoren/Ländergewichtung aussehen ?

Fangen wir mit der „Wunsch“

🌍Ländergewichtung an:

🇺🇸🇨🇦USA ~60%

🇪🇺EUROPA ~20%

🇯🇵JAPAN/ASIEN ~15%

Rest ~5%

Sektorengewichtung sollen wie folgt aussehen:

💻TECHNOLOGIE: ~30-35%

💸FINANZWESEN: ~ 20-25%

🏥GESUNDHEITSWESEN: ~ 10-15%

🏭INDUSTRIE: ~ 10-15%

REST: ~ 5-10%

So, nun was hat sich seit Jahresanfang getan ?

Verkäufe gabs natürlich keine 😬

Käufe gabs einige wo ich die Finger im Spiel habe.

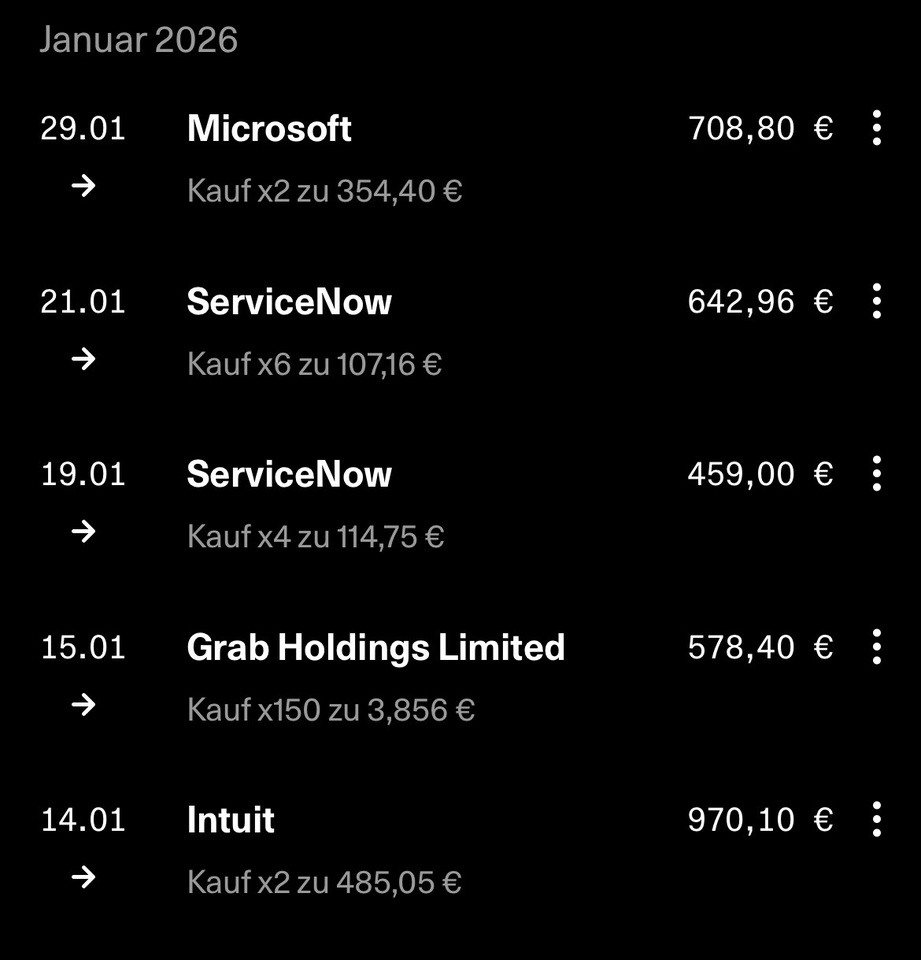

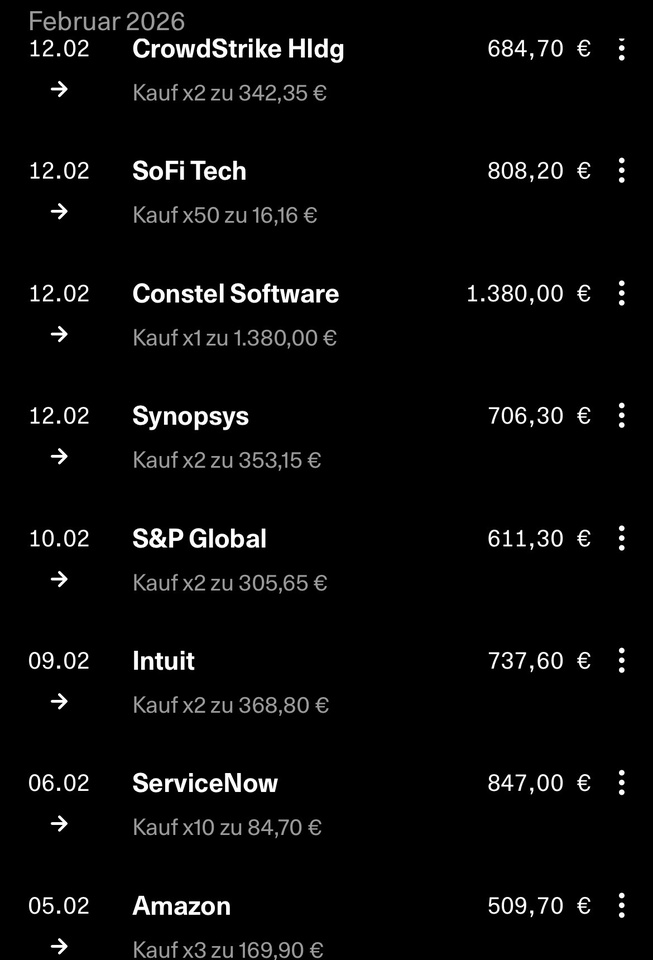

JANUAR-KÄUFE

$INTU (-1,41 %)

$GRAB (-4,33 %)

$NOW (-1,61 %)

$MSFT (-1,74 %)

FEBRUAR-KÄUFE

$NOW (-1,61 %)

$INTU (-1,41 %)

$SPGI (-0,66 %)

$SNPS (-2,93 %)

$CSU (-1,94 %)

$SOFI (-3,12 %)

$CRWD (-0,97 %)

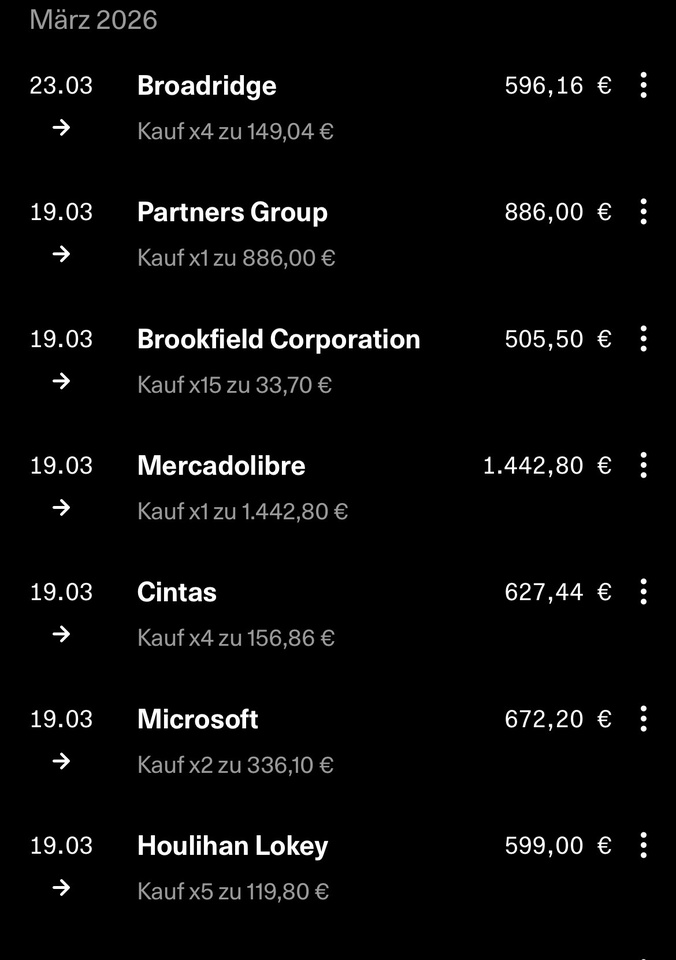

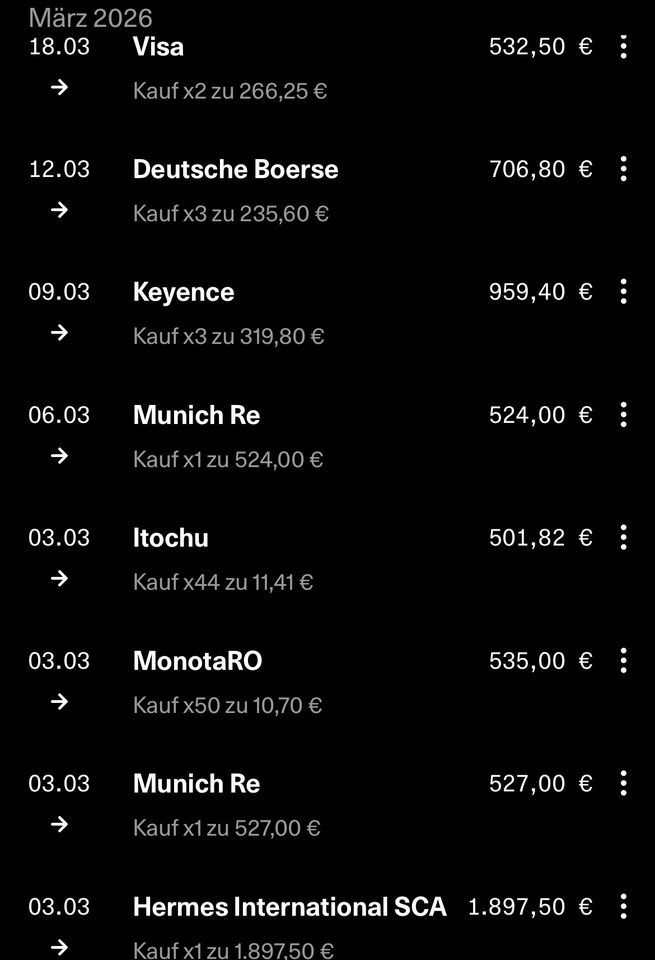

MÄRZ-KÄUFE

$MUV2 (+0,41 %)

$3064

$8001 (+1,96 %)

$6861 (+0,35 %)

$DB1 (+0,53 %)

$V (-1,06 %)

$HLI (-0,53 %)

$MSFT (-1,74 %)

$CTAS (+0,39 %)

$MELI (-1,32 %)

$BN (-0,49 %)

$PGHN (-1,78 %)

$BR (-1,33 %)

Aufgrund der weltpolitischen Lage – vor allem wegen dieser 🍊 im Weißen Haus, dessen Tweets mehr Tsunamis 🌊verursachen als echte Naturkatastrophen – und dem aktuellen Drawdown im S&P 500 (der mir gerade sehr gelegen kommt und viel Freude bereitet 🤩), bin ich mit einigen meiner Käufe bisher dementsprechend unter Wasser💦🫧.

aber hey, wir investieren ja schließlich langfristig oder ? Deswegen easy going, alles entspannt 🥱 Ich werde höchstwahrscheinlich in den nächsten Tagen oder Wochen vorerst keine Käufe mehr tätigen, meine Cash-Position woanders parken bzw. ins Tagesgeld stecken und erst mal abwarten, in welcher Zone sich der Markt einpendelt bzw. auf eine Stabilisierung warten.

was habt ihr so auf der Watchlist ?

Wartet ihr aktuell oder wie geht ihr mit der momentanen Situation um ?

@Get_Rich_or_Die_Tryin

@Tenbagger2024

@Max095 und natürlich alle anderen Mitglieder

Ok, reicht jetzt 😂

das war’s erstmal von mir ✌️

euer Aktienhauptmeister

Durch die aktuellen Entwicklungen rund um geopolitische Spannungen und steigende Unsicherheiten (z.B. Iran-Konflikt) bin ich über eine spannende These gestolpert:

Was passiert eigentlich, wenn die Renditen von Staatsanleihen weiter deutlich steigen?

Die direkten Auswirkungen kennt man ja. Druck auf Aktien, Probleme bei hoch verschuldeten Unternehmen etc. Aber viel spannender finde ich die Frage nach den nachgelagerten Profiteuren. Wenn Zinsen steigen, passiert im Hintergrund extrem viel:

Davon könnten meiner Meinung nach u. a. die nachfolgenden Unternehmen profitieren mittelfristig profitieren:

Also weniger die Zinsen selbst, sondern die Aktivität rund um steigende Zinsen wird monetarisiert. Mein Gedanke, vielleicht ergibt sich hier aktuell ein spannender Investment-Case mit den Unternehmen, die von den Folgebewegungen profitieren.

Was meint ihr? Gibt es aus eurer Sicht weitere „versteckte Profiteure“ steigender Anleiherenditen? Oder ist das am Ende doch zu indirekt, um daraus einen klaren Investment-Case abzuleiten?

~ Keine Anlageberatung ~

$UCG (+1,31 %)

$MNDY (+1,49 %)

$KER (-0,33 %)

$BARC (+0,15 %)

$OSCR (-6,69 %)

$CVS (-2,36 %)

$SPOT (-3,94 %)

$DDOG (-1,68 %)

$BP. (+1,21 %)

$SPGI (-0,66 %)

$HAS (+0,22 %)

$KO (+0,22 %)

$JMIA (-4,36 %)

$MAR (+0,1 %)

$RACE (+0,37 %)

$UPST (-2,41 %)

$NET (-1,09 %)

$LYFT (-4,11 %)

$981

$NCH2 (+1,65 %)

$DSY (-0,1 %)

$1SXP (+1,04 %)

$HEIA (+1,01 %)

$ENR (-4,52 %)

$DOU (-1,27 %)

$OTLY (+18,51 %)

$TMUS (-0,18 %)

$SHOP (-3,78 %)

$KHC (+0,32 %)

$FSLY (-0,54 %)

$HUBS (-5,24 %)

$CSCO (-0,43 %)

$APP (-3,43 %)

$SIE (+0,3 %)

$RMS (-0,07 %)

$BATS (+0,69 %)

$MBG (-0,09 %)

$TKA (+0,37 %)

$VBK (+0,4 %)

$DB1 (+0,53 %)

$NBIS (+1,17 %)

$ALB (-0,53 %)

$BIRK (+2,16 %)

$ADYEN (+0,37 %)

$ANET (+0,08 %)

$PINS (-1 %)

$AMAT (-1,45 %)

$ABNB (-2,63 %)

$TWLO (-5,76 %)

$RIVN (-3,18 %)

$COIN (-5,57 %)

$TOM (-1,44 %)

$OR (+0,51 %)

$MRNA (-2,49 %)

$CCO (+1,05 %)

$DKNG (-4,42 %)

Guten Morgen liebe Community.

Da es ja in letzter Zeit ein wenig ungemütlicher wird an der Börse, frage ich mich wo sich jetzt gute Chancen ergeben sein Geld in gute Profitable Firmen zu investieren.

Welche Werte habt ihr auf dem Schirm?

Bei mir sind es unteranderem in den USA

In Europa

Das sind nur ein paar Beispiele.

Was könnte man noch dazu nehmen.

Beste Grüße 💥🗡️

Hallo in die Runde

Ich dachte mir, es wird Zeit für eine Vorstellung von mir und meinem aktuellen Depot.

Kurz zu mir, ich bin Chris, 27 Jahre alt, in der IT tätig und vor gut 7 Monaten in die Schweiz gezogen. Mit der Entscheidung bin ich definitiv sehr happy, auch wenn sie nicht einfach war.

Ansonsten liebe ich gutes Essen, bin absolut fasziniert von Autos als auch Rennsport. Das Reisen vernachlässige ich gerade etwas, mache ich aber auch sehr gerne.

Den Grundstein meines Depots hat mein Dad zu meiner Geburt gelegt. Nach meinem 18. Geburtstag habe ich es dann zum ersten Mal gesehen und war ziemlich begeistert. Leider jedoch nicht begeistert genug um mich weiter damit zu beschäftigen. Mehr Interesse kam dann Ende 2024, Anfang 2025 auf und so kam es, dass ich im April die erste Transaktion vorgenommen hatte und mir $NVDA (+2,64 %) Aktien gekauft habe.

Mein Ansatz besteht darin, ein stark fokussiertes Portfolio aus hochwertigen Einzelaktien aufzubauen. Ungefähr 10% von meinem Depot sind aktuell in $BTC (-0,73 %) , $ETH (+0,06 %) & $Sol angelegt.

Warum ich mich konkret gegen eine Core-Satellite Struktur entschieden hatte, liegt im Grunde genommen an zwei Punkten.

Bei jeder Transaktion muss eine Gebühr von 50 CHF + Stempelabgabe gezahlt werden und daher ist ein Sparplan meines Erachtens nicht sinnvoll. Mein Grundgedanke war es, 3 verschiedene ETFs monatlich zu besparen.

Des weiteren finde ich $BRK.B (-0,26 %) als Core Position attraktiver als ein ETF, da sie besonders in Krisenzeiten von ihrer Kapitalstärke profitieren und strategische Akquisitionen tätigen können.

Meine nächsten Verkäufe sind die folgenden:

Sobald die Verkäufe abgeschlossen sind, liegt meine Cash Position bei ungefähr 20%. Folgende Aktien habe ich momentan auf meiner Liste, die für einen Kauf in Frage kommen:

$RKLB (+0,16 %) wollte ich eigentlich im Dezember kaufen, konnte es jedoch nicht, da sie bei meiner Bank nicht gehandelt wird.

Es ist gut möglich, dass die Depotperformance nicht ganz stimmt, weil ich die Positionen manuell angebunden habe, da getquin keine Anbindung an meine Bank anbietet.

Danke auch an diejenigen, die hier so viele interessante Beiträge zu Strategien und Reviews zu Aktien posten, wie @Tenbagger2024, @Multibagger, @Epi, @BamBamInvest & vielen vielen anderen! Danke, danke, danke!

Um der naheliegenden Frage vorzugreifen, warum ich mein Depot aufgrund hoher Gebühren und eingeschränkter Aktienverfügbarkeit nicht zu einem anderen Anbieter übertrage:

Lasst mich gerne wissen, was ihr von meinem Depot haltet. 😃

Ich wünsche euch einen schönen Sonntag Abend!

Beste Grüsse

Chris

Das Handelsblatt hat in Dax, Stoxx 50 und Dow Jones nach sogenannten Qualitätsaktien gesucht, die unterbewertet sind – deren Kursniveau also niedriger ist als der langfristige Durchschnitt.

Um in die Auswahl als Qualitätsaktie zu gelangen, müssen die Unternehmen in den vergangenen fünf Jahren durchweg fünf Bedingungen erfüllt haben:

Die in den vergangenen Jahren stark gestiegenen Börsenkurse führen dazu, dass nur fünf von insgesamt 120 Konzernen, die im Dow, Stoxx und Dax notieren, alle fünf Bedingungen erfüllen. Aus dem deutschen Leitindex ist nur ein Titel dabei.

Visa $V (-1,06 %): Burggraben-Titel gibt es mit sechs Prozent Bewertungsabschlag

Dividendenrendite aktuell: 0,8%

Mehrere Millionen Händler weltweit akzeptieren die Zahlungen im Supermarkt, beim Online-Shopping oder bei Auslandsreisen. Mehr als die Hälfte der Konzernerlöse bleiben als Gewinn übrig, damit ist Visa einer der profitabelsten Konzerne weltweit und zugleich eine typische Burggraben-Aktie.

Höhere Preise und damit Inflation wirken sich positiv aus, denn sie bedeuten für Visa höhere Erlöse, weil die Kreditkartengebühren prozentual an den Umsatz der Händler gekoppelt sind.

L’Oréal $OR (+0,51 %): Zehn Prozent Bewertungsabschlag und der Konzern wächst schneller als der Markt

Dividendenrendite aktuell: 1,9%

Als der weltgrößte Kosmetikhersteller im abgelaufenen Quartal über ein Umsatzwachstum von 4,2 Prozent berichtete, zählte die Aktie zu den größten Tagesverlierern. Analysten hatten mit mehr gerechnet. Der Titel notiert 20 Prozent unter seinem Rekordhoch.

Im laufenden Gesamtjahr dürfte L’Oréal nach Durchschnittsprognose der Analysten 6,7 Milliarden Euro vor Steuern und Zinsen verdienen. Das wäre so viel wie noch nie und fast doppelt so viel wie noch vor fünf Jahren. Im selben Zeitraum stieg die Dividende pro Aktie von 3,85 Euro auf sieben Euro.

Mit einem KGV von 27,4 auf Basis der in den nächsten vier Quartalen prognostizierten Gewinne ist die Aktie um zehn Prozent niedriger bewertet als in ihrem Zehnjahres-Durchschnitt.

Procter-&-Gamble $PG (+0,48 %): Die Dividende ist sicher und steigt immer

Dividendenrendite aktuell: 2,9%

Markenartikel wie Ariel, Pampers, Braun und Gillette bescheren dem amerikanischen Konsumgüterhersteller verlässlich steigende Erträge. In den vergangenen fünf Jahren stieg der Gewinn vor Steuern und Zinsen um 23 Prozent.

Dass aber auch solch defensive Aktien nicht resistent gegen Kursverluste sind, zeigt sich in diesem Jahr. Procter & Gamble notieren aktuell knapp 20 Prozent unter ihrem Rekordhoch, das sie vor zwölf Monaten erreicht hatten.

Dafür gibt es zwei Gründe: die Vorliebe vieler Anleger für spekulativere Technologie-Aktien, aber auch höhere finanzielle Belastungen vieler Konsumenten aufgrund steigender Lebenshaltungskosten. Deshalb bevorzugten mehr Verbraucher preiswertere Eigenmarken von Händlern wie Walmart in den USA oder Edeka und Rewe in Deutschland.

In der langen Börsengeschichte erwiesen sich solche Kursrücksetzer fast immer als gute Einstiegsgelegenheit. Aktuell ist die Aktie mit einem KGV von 20,8 auf Basis der für die nächsten vier Quartale prognostizierten Gewinne bewertet. Das liegt sieben Prozent unter dem Durchschnitt der vergangenen zehn Jahre – nachdem P&G in den vergangenen Jahren über dem historischen Mittel bewertet war.

Das wohl stärkste Argument sind die Gewinnausschüttungen. Seit 1890 schüttet der Konzern jedes Jahr Dividenden aus. Seit Ende der 50er-Jahre des vergangenen Jahrhunderts hat Procter & Gamble seine Dividende jedes Jahr erhöht. Rund 50 Prozent des Gewinns gehen an die Aktionäre.

Das lässt genügend Puffer, um auch in Jahren mit leicht sinkenden Gewinnen die Dividende zu erhöhen. Diese stieg in den vergangenen fünf Jahren um rund einen Euro auf 3,75 Euro pro Aktie.

Deutsche-Börse $DB1 (+0,53 %): Nicht nur das Börsengeschäft treibt die Gewinne

Dividendenrendite aktuell: 1,8%

Der Frankfurter Börsenbetreiber steht 2025 vor seinem siebten Rekordgewinnjahr in Folge. Im dritten Quartal legten Nettoerlöse, Vorsteuergewinne und das Ergebnis je Aktie wie gewohnt weiter zu. Dennoch ist die in den vergangenen Jahren stark gestiegene Aktie in den vergangenen Monaten unter Druck geraten: minus 25 Prozent seit Anfang Mai.

Aktuell verhandelt die Deutsche Börse über den Kauf der Fondsverwaltungsplattform Allfunds für 5,3 Milliarden Euro. Allfunds bietet Fondsmanagern und -vertrieben eine Plattform für Handel, Datenanalysen und Compliance-Systeme.

Die Folge von so viel Konstanz sind verlässliche Ausschüttungen: Neun Jahre in Folge ist die Dividende gestiegen, im kommenden Frühjahr steht die zehnte Erhöhung an.

Angesichts der jüngsten Kursverluste – bei gleichzeitig steigenden Konzerngewinnen – ist die Aktie nach langer Zeit nicht mehr überbewertet. Mit einem KGV von 18,7 auf Basis der erwarteten Gewinne in den nächsten vier Quartalen ist die Aktie um drei Prozent niedriger bewertet als in ihrem Zehnjahres-Durchschnitt.

Novo-Nordisk $NOVO B (-2,65 %): Höchster Bewertungsabschlag und hochspekulativ

Dividendenrendite aktuell: 3,8%

Die spekulativste Aktie unter den hier porträtierten Titeln ist Novo Nordisk. Mit Vorlage der Bilanz zum dritten Quartal senkte der dänische Pharmakonzern erneut seine Umsatz- und Gewinnziele. Zudem kürzte das Management mit seinem seit August neuen Konzernchef Maziar Mike Doustdar die Investitionspläne.

Mit der Abnehmspritze Wegovy, die Novo Nordisk zeitweise zum wertvollsten Börsenkonzern in Europa gemacht hatte, war das Unternehmen stark gewachsen, bevor Konkurrenten, vor allem der US-Konzern Eli Lilly $LLY (-1,11 %), mit ähnlichen Präparaten erfolgreich Konkurrenz machten. Massenentlassungen bei Novo Nordisk waren die Folge.

Trotz aller Rückschläge steigert der Pharmakonzern seine Gewinne noch – nur langsamer. Im laufenden Jahr prognostizieren Analysten im Schnitt einen Gewinn vor Steuern und Zinsen von umgerechnet 14,1 Milliarden Euro, nach 13,5 Milliarden Euro im Vorjahr.

Seit dem Rekordhoch vom Sommer vergangenen Jahres ist die Aktie um 70 Prozent gefallen. Diese Konstellation – steigende Gewinne, einbrechender Aktienkurs – macht die einst sehr hoch bewertete Aktie mit einem KGV von 12,9 plötzlich preiswert. Der Zehnjahres-Durchschnitt liegt mit einem KGV von 23,4 fast doppelt so hoch. Keine andere Qualitätsaktie notiert gegenwärtig mit einem so hohen Bewertungsabschlag.

Positive Ergebnisse erzielte Novo Nordisk zuletzt in Tests mit dem Medikament Amycretin bei Diabetes-Patienten. Diese reduzierten nach Unternehmensangaben ihr Gewicht deutlich und konnten zugleich ihren Blutzuckerspiegel signifikant senken.

In diesem Bereich liegt das Kerngeschäft von Novo Nordisk, ehe es zum Hype um die Abnehmspritzen gekommen war. In den vergangenen 30 Jahren hat sich die Zahl der Diabetiker weltweit auf rund eine halbe Milliarde Erkrankte vervierfacht. Bei Insulinprodukten erreicht der Konzern nach Angaben des Marktforschungsinstituts Mordor Intelligence einen Anteil von 45 bis 50 Prozent und ist damit unangefochten Weltmarktführer.

Quelle Text (Auszug) & Bild, Handelsblatt 01.12.25

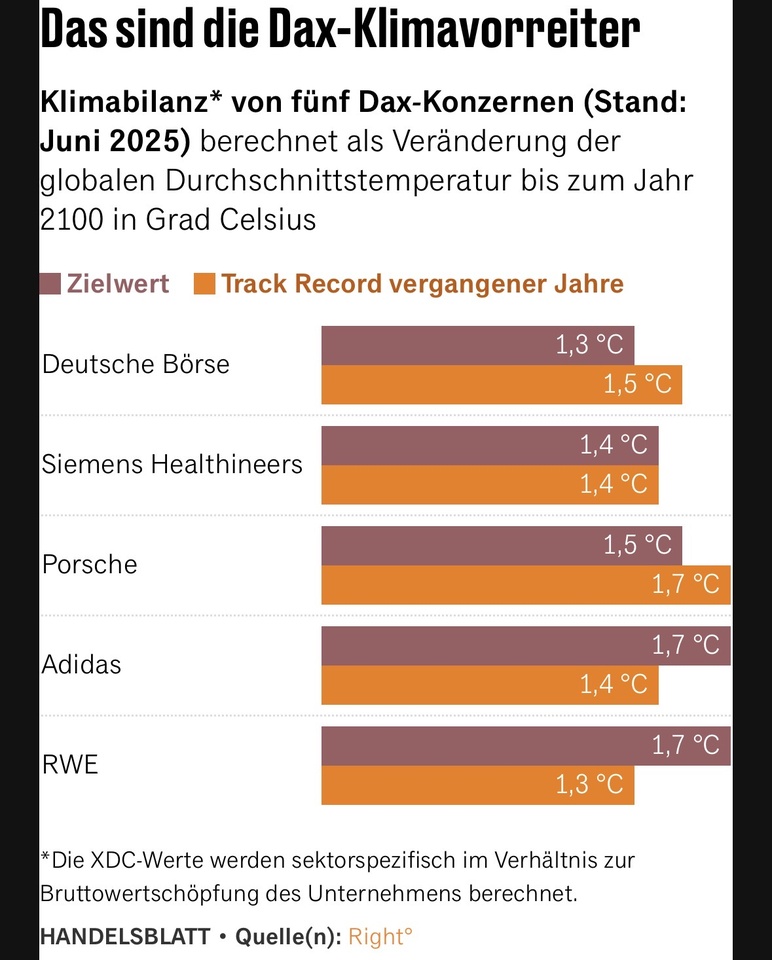

Der zweite „What if“-Report des Klima-Tech-Unternehmens Right° wurde am Donnerstag veröffentlicht. Right° setzt Firmendaten ins Verhältnis zu den Zielen des Pariser Klimaabkommens. Den Grenzwert setzt Right° bei einer globalen Erwärmung von 1,7 Grad bis 2100.

Keines der 34 analysierten Dax-Unternehmen wäre Paris-kompatibel, wenn keine weiteren Maßnahmen zur Emissionsreduktion unternommen würden. Immerhin zwölf Unternehmen haben laut den Daten aber in den vergangenen Jahren ihre Wertschöpfung so von klimaschädlichen Emissionen entkoppelt, dass sie auf einem Paris-kompatiblen Pfad sind.

Und fünf dieser Unternehmen haben zudem ein Paris-kompatibles Klimaziel.

Paris-konform zu wirtschaften, heißt für Unternehmen, dass sie ihre Wertschöpfung von klimaschädlichen Emissionen entkoppeln müssen.

Laut dem „What if“-Report sind die Klimavorreiter RWE $RWE, Siemens Healthineers $SHL (-0,63 %), Adidas $ADS (-0,03 %), die Deutsche Börse $DB1 (+0,53 %) sowie der Dax-Absteiger Porsche $P911 (+3,67 %). Bei diesen Unternehmen sind sowohl die Klimaziele als auch der „Track Record“, also die Bilanz der vergangenen Jahre, auf einem Paris-kompatiblen Pfad.

Mit Blick auf den Track Record zeigen sich indes deutliche Unterschiede zwischen den Dax-Konzernen. Viele sind weit von den Zielen des Pariser Klimaabkommens entfernt.

Quelle Text (Auszug) & Grafik: Handelsblatt, 31.10.25

$KDP (+0,34 %)

$7751 (+0,7 %)

$NXPI (+0,79 %)

$WM (+0,9 %)

$CDNS (-1,61 %)

$BN (-2,57 %)

$SOFI (-3,12 %)

$UNH (-1,54 %)

$AMT (+1,29 %)

$UPS (-1,09 %)

$BNP (+1,63 %)

$NVS (+0 %)

$DB1 (+0,53 %)

$MSCI (+1,39 %)

$ENPH (-0,45 %)

$BKNG (-0,67 %)

$LOGN (+1,42 %)

$V (-1,06 %)

$MDLZ (+1,82 %)

$PYPL (-0,84 %)

$000660

$MBG (-0,09 %)

$BAS (+1,46 %)

$UBSG (+0,5 %)

$SAN (+0,81 %)

$CVS (-2,36 %)

$OTLY (+18,51 %)

$GSK (+0,02 %)

$ETSY (-1,23 %)

$CAT (+0,48 %)

$KHC (+0,32 %)

$ADYEN (+0,37 %)

$ADS (-0,03 %)

$AIR (+4,08 %)

$SBUX (-0,5 %)

$CMG (-3,49 %)

$META (-2,87 %)

$KLAC (-0,75 %)

$MELI (-1,32 %)

$WOLF (-8,61 %)

$GOOGL (-1,85 %)

$EQIX (-0,02 %)

$MSFT (-1,74 %)

$CVNA (-4,28 %)

$EBAY (-1,2 %)

$005930

$6752 (+0,05 %)

$KOG (+1,86 %)

$VOW3 (+0,55 %)

$GLE (+0,95 %)

$LHA (-1,49 %)

$STLAM (+0,35 %)

$SPGI (-0,66 %)

$MA (-0,55 %)

$PUM (-0,99 %)

$AIXA (-1,54 %)

$FSLR (+1,89 %)

$AAPL (-0,03 %)

$REDDIT (+7,47 %)

$AMZN (-0,88 %)

$NET (-1,09 %)

$MSTR (-2,18 %)

$GDDY (-2,85 %)

$TWLO (-5,76 %)

$COIN (-5,57 %)

$066570

$CL (+1,25 %)

$ABBV (-0,74 %)

$XOM (+1,49 %)

Top-Creator dieser Woche