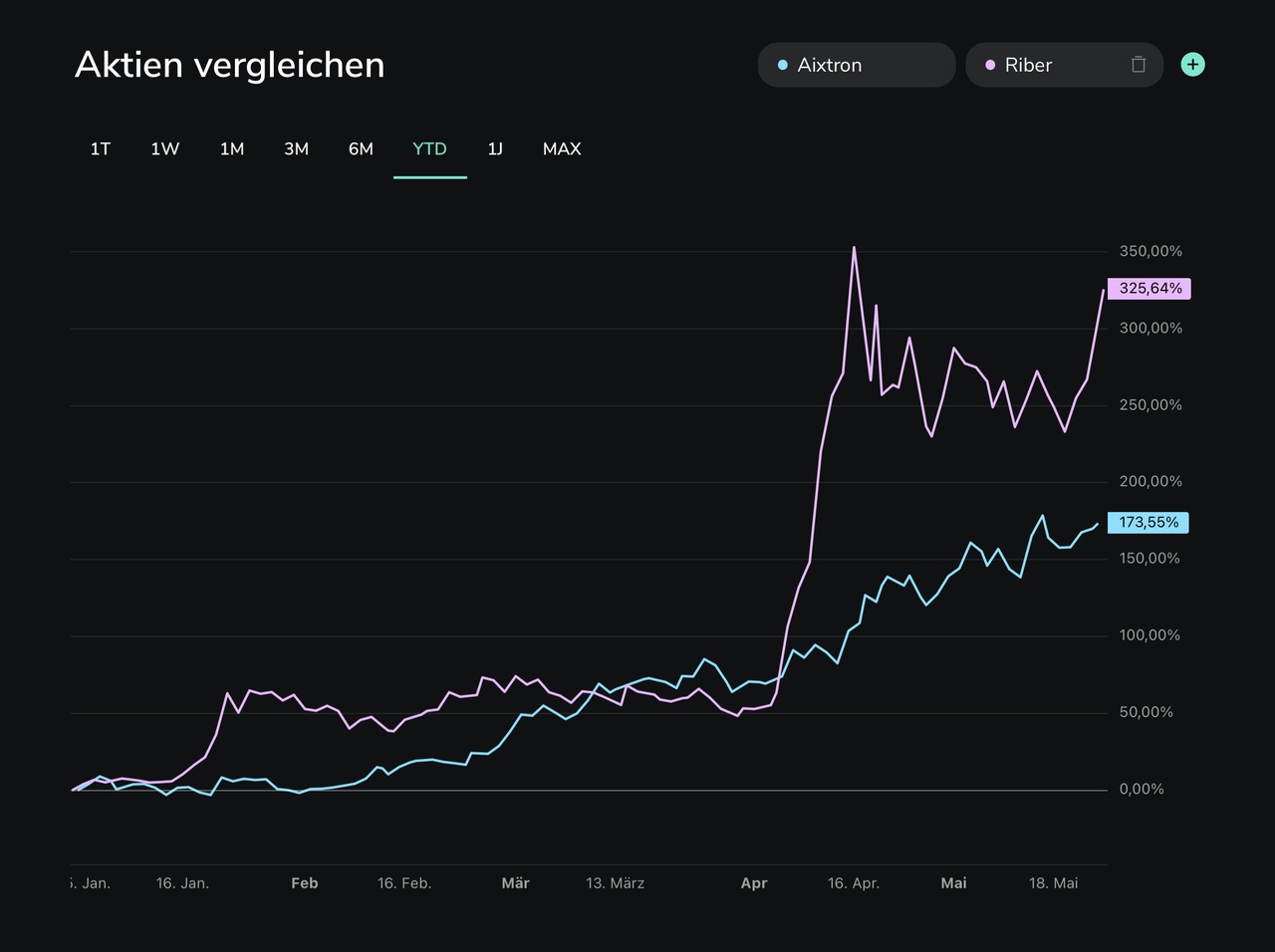

Auch bei AIXTRON bleibe ich weiterhin investiert!

Die Aixtron SE hat im zweiten Quartal 2026 von einem starken Auftragseingang profitiert, der um 81 Prozent auf 214,5 Millionen Euro stieg. Über das erste Halbjahr summierten sich die Bestellungen auf 386,0 Millionen Euro, ein Plus von 54 Prozent gegenüber den 250,7 Millionen Euro des Vorjahres. Treiber ist nach Angaben des Anlagenbauers die hohe Nachfrage nach Systemen für optoelektronische Anwendungen, die im zweiten Quartal rund 75 Prozent des Anlagenauftragseingangs ausmachte. Entsprechend füllte sich der Auftragsbestand, der zum 30. Juni 2026 auf 456,9 Millionen Euro kletterte, nach 284,6 Millionen Euro ein Jahr zuvor und 257,8 Millionen Euro zum Jahresende 2025. Größere Laser-Systemauslieferungen sollen ab dem dritten Quartal 2026 beginnen.

Im laufenden Geschäft schlägt sich die noch schwache erste Jahreshälfte dagegen nieder. Der Umsatz sank im Halbjahr um 30 Prozent auf 174,5 Millionen Euro, nach 249,9 Millionen Euro, lag damit aber im Rahmen der Erwartungen. Das Betriebsergebnis rutschte auf minus 7,6 Millionen Euro, nach plus 26,9 Millionen Euro, was Aixtron vor allem auf das geringere Produktionsvolumen zurückführt, dazu kamen Einmalkosten aus einem Personalabbau im ersten Quartal. Im zweiten Quartal allein drehte das EBIT mit 14,7 Millionen Euro aber wieder ins Positive. Das Periodenergebnis lag im Halbjahr bei minus 2,8 Millionen Euro, im zweiten Quartal bei plus 19,1 Millionen Euro, gestützt von latenten Steuererträgen aus Verlustvorträgen.

„Das erste Halbjahr 2026 markiert einen wichtigen Wendepunkt für Aixtron. Das starke Auftragsmomentum in der Optoelektronik schafft eine hohe Visibilität für den bevorstehenden Produktionshochlauf. Gleichzeitig erhöhen die Wandelanleihe und unser geplanter Produktionsstandort in Malaysia unsere finanzielle und operative Flexibilität. Damit haben wir das Unternehmen gut positioniert, um die sich beschleunigende Nachfragewelle in der Optoelektronik voll auszuschöpfen. Zu einem späteren Zeitpunkt wird auch die Leistungselektronik wieder anziehen und zum Umsatzwachstum beitragen“, sagt Felix Grawert, Vorstandsvorsitzender der Aixtron SE.

Cashflow-Zahlen bei aixtron deutlich verbessert

Deutlich verbessert hat sich der Mittelzufluss des Unternehmens aus Herzogenrath bei Aachen. Der operative Cashflow verdoppelte sich im Halbjahr nahezu auf 172,7 Millionen Euro, der Free Cashflow stieg auf 162,1 Millionen Euro, nach 71,1 Millionen Euro. Ausschlaggebend waren höhere Kundenanzahlungen, die den bevorstehenden Produktionshochlauf mitfinanzieren. Zusätzlich hatte Aixtron im April 2026 Wandel-Anleihen über 450 Millionen Euro platziert. Die liquiden Mittel stiegen dadurch auf 816,2 Millionen Euro, nach 224,6 Millionen Euro zum Jahresende, das Nettofinanzvermögen belief sich auf 467,0 Millionen Euro. Die Eigenkapitalquote ging infolge der Anleihe auf 61 Prozent zurück, nach 88 Prozent.

An der am 14. April 2026 angehobenen Prognose hält Aixtron fest. Für das Gesamtjahr erwartet der TecDAX-Konzern einen Umsatz von 560 Millionen Euro mit einer Bandbreite von plus/minus 30 Millionen Euro, eine Bruttomarge von rund 42 Prozent und eine EBIT-Marge von 17 bis 20 Prozent. Für das dritte Quartal 2026 stellt Aixtron einen Umsatz von 180 Millionen Euro mit einer Bandbreite von plus/minus 20 Millionen Euro in Aussicht. Gestützt wird der Ausblick nach Unternehmensangaben von der robusten Auftragslage in der Optoelektronik und dem Beginn größerer Systemauslieferungen in der zweiten Jahreshälfte. Der Produktionshochlauf verläuft dabei planmäßig, zudem hat Aixtron mit den Erdarbeiten für den neuen Standort im malaysischen Penang begonnen.

Aixtron füllt die Auftragsbücher dank Optoelektronik-Boom | 4investors.de