$MC (+0,95 %)

$MBG (+0,73 %)

$ULVR (+0,73 %)

$PYPL (+3,79 %)

$NBIS (-14,2 %)

$SPGI (+1,31 %)

$UPS (+0,3 %)

$KO (+1,36 %)

$GLW (-7,53 %)

$BA (+0,52 %)

$KER (+0,74 %)

$ENPH (-5,62 %)

$NXPI (-1,97 %)

$STX (-7,42 %)

$BE (-14,32 %)

$V (+1,14 %)

$MDLZ (+0,47 %)

$000660

$P911 (-3,5 %)

$BN (+1,93 %)

$RMS (+0,11 %)

$BAS (-0,26 %)

$AG1 (+1,28 %)

$LMND (-0,28 %)

$SOFI (-1,17 %)

$NDX1 (-1,16 %)

$TER (-6,82 %)

$GD (+1,97 %)

$APH (-2,39 %)

$AIR (+0,47 %)

$SBUX (+0,51 %)

$CMG (-0,45 %)

$META (-1,77 %)

$FTNT (+1,26 %)

$QCOM (-2,91 %)

$LRCX (-6,1 %)

$HOOD (-6,78 %)

$ARM (-11,76 %)

$MSFT (-0,01 %)

$CVNA (+0,4 %)

$005930

$SU (-0,63 %)

$INGA (+1,01 %)

$OR (+0,62 %)

$BMW (-0,33 %)

$BATS (+1,59 %)

$MA (+1,59 %)

$ADS (+1,19 %)

$SHEL (+0,52 %)

$RACE (+0,48 %)

$RDDT (-0,67 %)

$TEM (-6,85 %)

$COIN (-2,33 %)

$AAPL (+4,07 %)

$AMZN (-1,07 %)

$CCO (-1,72 %)

$LIN (+0,99 %)

$ABBV (+0,69 %)

$PUM (+2,06 %)

$HAG (+0,38 %)

$XOM (+0,09 %)

$CVX (+0,13 %)

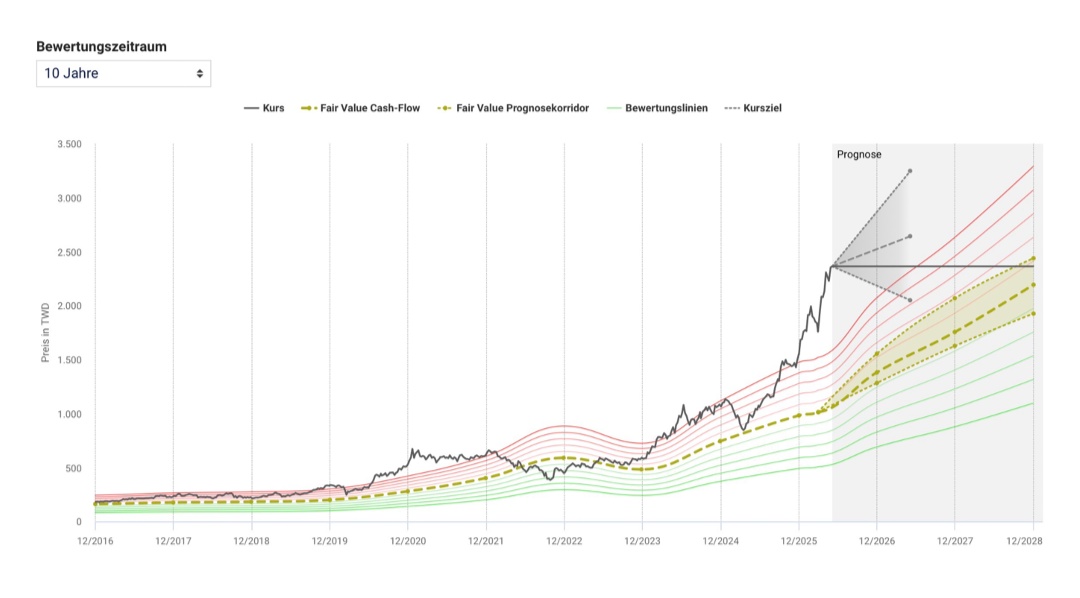

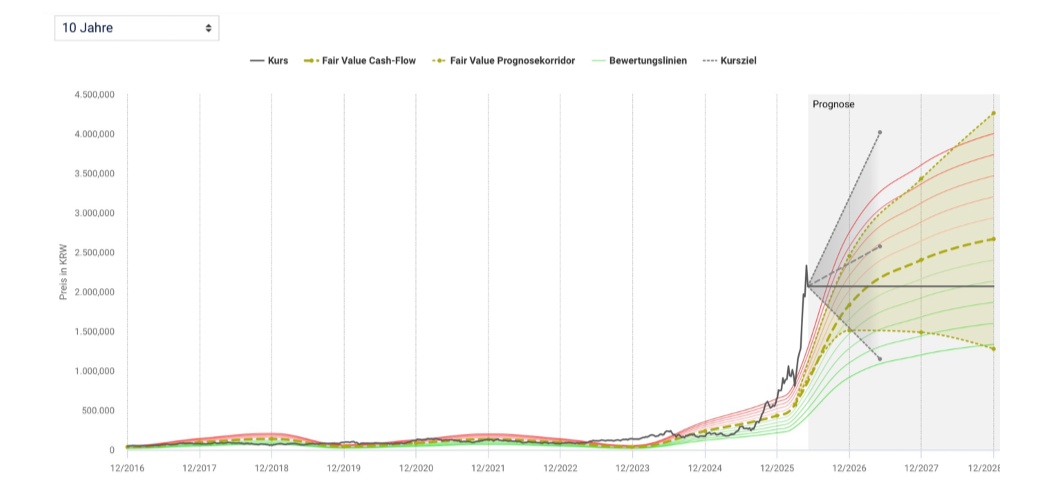

SK Hynix

Price

Diskussion über 000660

Beiträge

11Quartalszahlen 27.07-31.07.26

Was würdet ihr machen?

Hallo Liebe getquin Community,

Heute habe ich tatsächlich eine Frage an euch und brauche euren Rat.

Ich habe in meinem zweiten Depot, ist ein reines Etf Depot kombiniert mit Gold, zwei Etf die ganz Asien abdecken sollen. Einmal einen für die Emerging Markets $CEA1 (-1,75 %) und einmal für die developed Markets. $VAPX (-2,54 %) . Die beiden machen einen relativ großen Teil des Depots aus, was auch beabsichtigt ist bzw. War, da ich gezielt am Anfang des Jahres, als ich sie gekauft hatte, Asien übergewichten wollte. Jetzt stehe ich mit beiden relativ gut im Plus, ca. 25%. Das führt dann zur eigentlichen Frage hin:

Dieser Gewinn stammt größtenteils von Playern wie Tawain Semiconducters $TSM (-3,01 %) , Samsung. $SMSN (-7,56 %) , Sk Hynix $000660 . Also eigentlich von Halbleiterwerten.

Hier ist mal der Chart von der Taiwan Semi:

Und hier von der SK Hynix:

Ich selber bin in keiner dieser Aktien in meinem Aktiendepot investiert. Und charttechnisch erinnert mich das relativ stark an eine Fahnenstange. Jetzt befürchte ich das, dass durch die hohe Gewichtung innerhalb der Etfs, und durch die hohe Gewichtung innerhalb des Etfs- Portfolios, dass wenn die mal so richtig korrigieren sollten, ich hohe Verluste verzeichnen könnte.

Wie seht ihr das? Habt ihr solche Werte? Und was würdet ihr an meiner Stelle jetzt machen?

Danke schonmal für die Antworten

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@PikaPika0105

@Epi

@Raketentoni

@Multibagger

@schlimmschlimm usw.

Halbleiter- und Speicheraktien 1-Monatsperformance 📈

In welche bist Du investiert?

+107% Intel $INTC (-15,74 %)

+92% Credo Techn. $CRDO

+91% Astera Labs $ALAB (-12,78 %)

+73% MediaTek $2454

+72% AMD $AMD (-5,76 %)

+72% Seagate $STX (-7,42 %)

+71% SanDisk $SNDK (-11,23 %)

+67% KIOXIA $285A (-13,62 %)

+66% ON Semiconductor $ON (-4,06 %)

+61% STMicroelectronics $STM (-3,21 %)

+55% Marvell $MRVL (-8,41 %)

+51% NXP $NXPI (-1,97 %)

+49% Siltronic $WAF (-1,05 %)

+47% GLOBALFOUNDRIES $GFS (-7,08 %)

+47% SK Hynix $000660

+47% Micron $MU (-7,3 %)

+46% Infineon $IFX (-3,16 %)

+45% Western Digital $WDC (-7,58 %)

+43% Texas Instruments $TXN (-1,73 %)

+42% Arm Holdings $ARM (-11,76 %)

+41% QUALCOMM $QCOM (-2,91 %)

+41% Monolithic Power $MPWR (-4,81 %)

+40% Aixtron $AIXA (-2,13 %)

+40% Microchip Techn. $MCHP (-2,63 %)

+34% Broadcom $AVGO (-2,79 %)

+30% Skyworks $SWKS (-1,19 %)

+25% Samsung Electronics $005930

+24% Analog Devices $ADI (-1,25 %)

+18% TSMC $TSM (-3,01 %)

+16% Lam Research $LRCX (-6,1 %)

+14% KLA $KLAC (-5,5 %)

+13% NVIDIA $NVDA (-0,93 %)

+10% Applied Materials $AMAT (-6,4 %)

+9% ASML $ASML (-3,54 %)

Ich habe AMD. Welche hast Du?

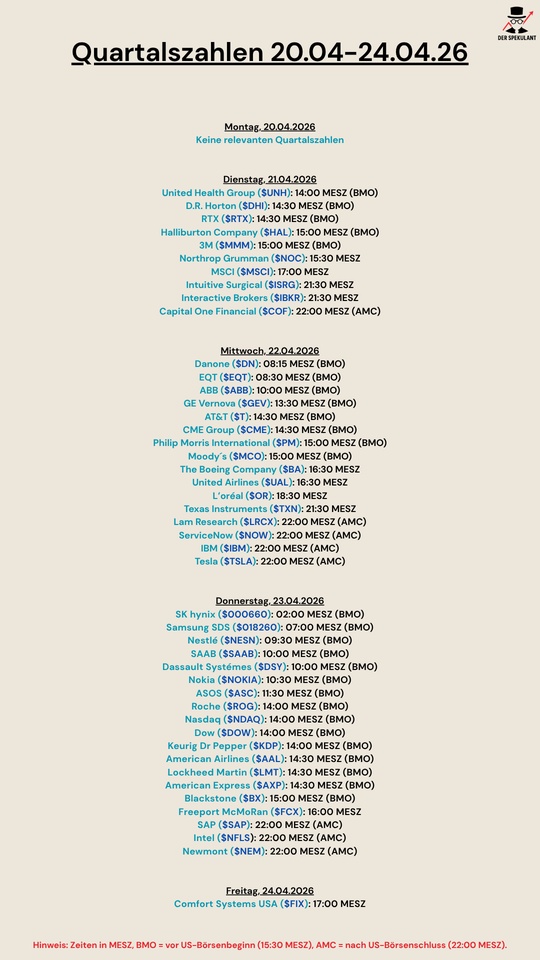

Quartalszahlen 20.04-24.04.26

$UNH (-0,73 %)

$DHI (+4,28 %)

$RTX (+2,07 %)

$HAL (+1,77 %)

$MMM (+1,81 %)

$NOC (+2 %)

$MSCI (+0,13 %)

$IBKR (-0,17 %)

$ISRG (+1,87 %)

$COF (+1,93 %)

$BN (+1,93 %)

$EQT (-0,98 %)

$ABBN (-1,77 %)

$GEV (-1,94 %)

$T (+5,12 %)

$CME (+0,85 %)

$PM (+1,54 %)

$MCO (+1,21 %)

$BA (+0,52 %)

$UAL (+2,47 %)

$OR (+0,62 %)

$TXN (-1,73 %)

$LRCX (-6,1 %)

$NOW (+6,06 %)

$IBM (+3,87 %)

$TSLA (-3,46 %)

$000660

$018260

$NESN (+1,53 %)

$SAAB B (-1,36 %)

$DSY (+7,43 %)

$NOKIA (-6,66 %)

$ASC (+0,06 %)

$ROG

$NDAQ (+1,95 %)

$DOW (-4,42 %)

$KDP (+0,62 %)

$AAL (+1,21 %)

$LMT (+3 %)

$AXP (-5,21 %)

$BX (+4,26 %)

$FCX (-1,85 %)

$SAP (+7,53 %)

$INTC (-15,74 %)

$NEM (-1,48 %)

$FIX (-4,39 %)

„Sechsmal weniger Speicher“: Google-Ankündigung lässt Chip-Aktien einbrechen

$GOOGL (+0,35 %)

$GOOG (+0,1 %)

Google hat eine neue Kompressionsmethode für seine KI-Anwendungen entwickelt, die den Speicherbedarf großer Sprachmodelle angeblich auf ein Sechstel drückt. Daraufhin schicken Anleger die Kurse von Speicherchip-Herstellern wie Samsung oder Micron in den Keller.

SK Hynix $000660

Samsung $samsung

Sandisk $SNDK (-11,23 %)

Micron $MU (-7,3 %)

Western Digital $WDC (-7,58 %)

steht ihr das als Chance für einen Einstieg? Oder ist das momentan zu riskant?

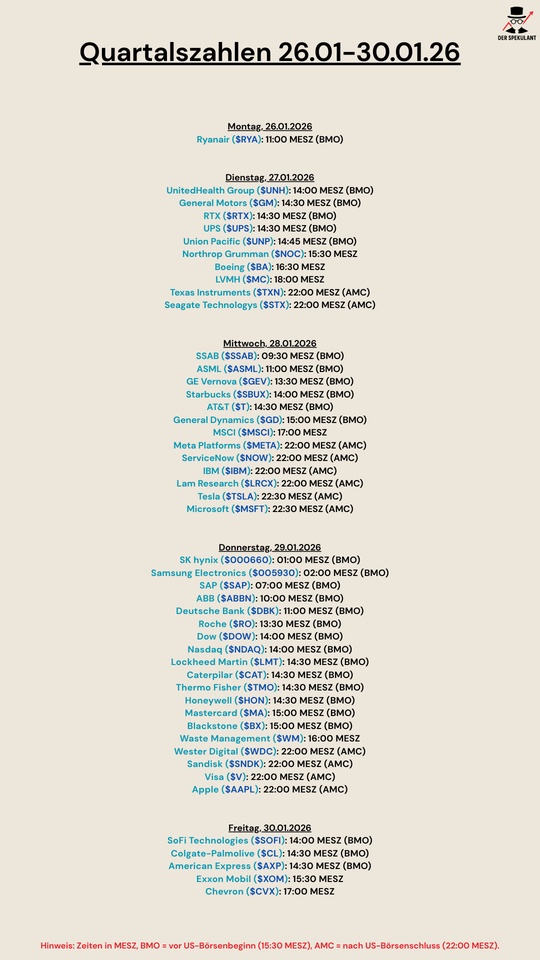

Quartalszahlen 26.01-30.01.2026

$RYA (-0,37 %)

$UNH (-0,73 %)

$GM (+2,16 %)

$RTX (+2,07 %)

$UPS (+0,3 %)

$UNP (+1,14 %)

$NOC (+2 %)

$BA (+0,52 %)

$MC (+0,95 %)

$TXN (-1,73 %)

$STX (-7,42 %)

$SSAB A (+4,27 %)

$ASML (-3,54 %)

$GEV (-1,94 %)

$SBUX (+0,51 %)

$T (+5,12 %)

$GD (+1,97 %)

$MSCI (+0,13 %)

$META (-1,77 %)

$NOW (+6,06 %)

$IBM (+3,87 %)

$LRCX (-6,1 %)

$TSLA (-3,46 %)

$MSFT (-0,01 %)

$000660

$005930

$SAP (+7,53 %)

$ABBN (-1,77 %)

$DBK (+1,2 %)

$ROG (+1,36 %)

$DOW (-4,42 %)

$NDAQ (+1,95 %)

$LMT (+3 %)

$CAT (-0,81 %)

$TMO (-0,46 %)

$HON (-0,94 %)

$MA (+1,59 %)

$BX (+4,26 %)

$WM (+1,2 %)

$WDC (-7,58 %)

$SNDK (-11,23 %)

$V (+1,14 %)

$AAPL (+4,07 %)

$SOFI (-1,17 %)

$CL (+1,32 %)

$AXP (-5,21 %)

$XOM (+0,09 %)

$CVX (+0,13 %)

Strategie Update 2026

Moin Leute,

bei mir steht ab diesem Monat eine größere strategische Weichenstellung im Depot an. Ich habe die 120.000 € Marke geknackt 🎉 und das zum Anlass genommen, meine Allokation für die nächsten Jahre wetterfest zu machen.

Hier ist mein Fahrplan:

1. Der steuerliche „Life-Hack“: FIFO-Optimierung 💡

Ich stoppe meine bisherigen Core-ETFs ($VHVG (-0,07 %) , $MEUD (+0,61 %) , $EXCH (-1,49 %) ) und lasse sie unangetastet liegen. Warum? In Deutschland gilt das FIFO-Prinzip (First-In-First-Out). Indem ich ab jetzt neue ISINs bespare (MSCI World ex-USA, NASDAQ 100 & MSCI EM), „schütze“ ich meine alten Anteile mit den hohen Buchgewinnen. Später kann ich so die jüngeren Tranchen mit weniger Gewinn zuerst verkaufen und die Steuerlast massiv stunden.

2. Core-Update: USA-Cap & EM-Limits 🌍

Mein Core (ca. 74% vom Depot) wird ab jetzt mit 280 € monatlich neu bespart. Ich liebe US-Performance, will aber kein Klumpenrisiko:

USA-Obergrenze: Maximal 55% im Core.

Emerging Markets: Deckel bei 10%

3. Satellite & Venture: Meine High-Conviction Werte

Dieser Bereich soll 20% meines Portfolios ausmachen. Hier investiere ich monatlich 400–600 € in Themen, an die ich absolut glaube. Aktuell im Fokus:

Cloudflare ($NET (-0,41 %) ): Infrastruktur & Cybersecurity sind für mich die Basis von allem.

Siemens Energy ($ENR (-0,29 %) ) Mein Play auf die Energiewende und den Netzausbau.

Hims & Hers ($HIMS) (-15,25 %): Spannender Disruptor im Bereich Telehealth.

Tech aus Fernost: Mit Xiaomi ($1810 (-0,12 %) ) und CATL ($3750 (+1,14 %) ) decke ich wichtige Zukunftsmärkte ab.

Coinbase $COIN (-2,33 %) ergänzt meinen direkten Bitcoin-Bestand (Ziel: 3,5% Krypto-Anteil am Gesamtportfolio).

Weitere Werte zur Ergänzung sind $NBIS (-14,2 %) , $000660 und $RKLB (-8,36 %)

4. Das große Ziel: Rente 2054 🏁 oder vielleicht noch eher

Die Rechnung steht: Bis 2054 peile ich ein Endkapital von ca. 780.000 € an. Bei einer nachhaltigen Entnahmerate von 4% ermöglicht mir das eine monatliche Rente von rund 2.600 €, ohne den Kapitalstock langfristig aufzehren zu müssen und schließt somit meine Rentenlücke. Bei der Rechnung sei erwähnt, dass ich mit 5% Rendite pro Jahr statt der langfristig zu erwartenden Rendite von 7-8 % kalkuliere und somit ein Sicherheitsfaktor enthalten ist.

Abgerundet wird das Ganze durch einen Gold-Anteil von 3% (Euwax Gold II) und 17% Anleihen als Sicherheitsanker.

Was sagt ihr zur FIFO-Taktik? Nutzt ihr auch verschiedene ISINs für denselben Markt, um steuerlich flexibel zu bleiben, oder ist euch das zu viel „Depot-Messie-Tum“? 😉 Und wie seht ihr meine Auswahl im Venture-Bereich?

2025 Rückblick: Ziel erreicht Dank starkem Kern

Dieses Jahr hatte ich nicht so hohe Erwartungen, nachdem es letztes Jahr dank $RKLB (-8,36 %) sehr gut gelaufen ist. Trotzdem konnte ich mein Ziel von 80k€ übertreffen und bedanke mich vor allem bei $000660 (SK Hynix) und wieder bei $RKLB (-8,36 %) für eine tolle Jahresendrally.

Von SK Hynix bin ich immer noch sehr überzeugt und halte es für unterbewertet, Rocket Lab ist natürlich sehr heiß gelaufen und wird wohl wieder (wie heute) etwas auf den Boden runterkommen.

Euch allen einen guten Rutsch und viel Erfolg beim investieren in 2026 🙏🏼

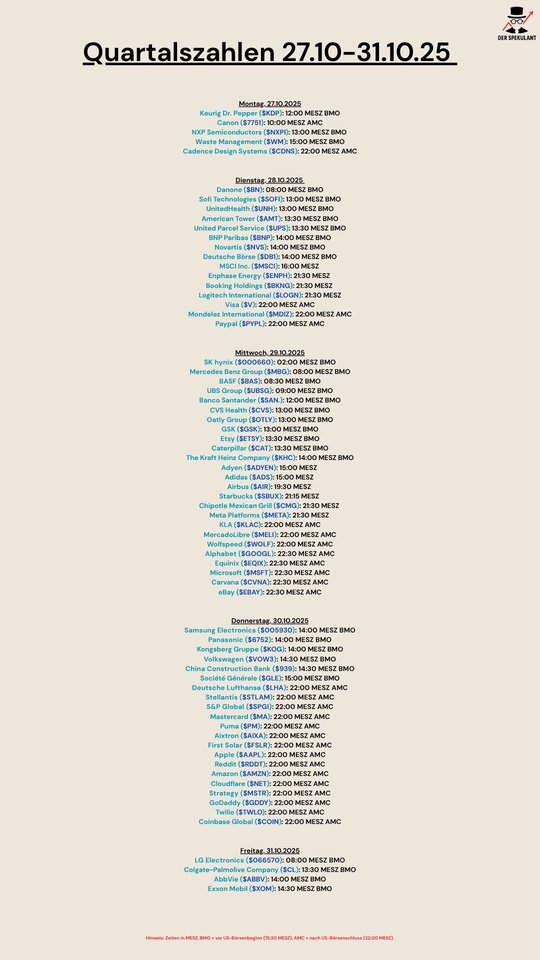

Quartalszahlen 27.10-31.10.25

$KDP (+0,62 %)

$7751 (-0,84 %)

$NXPI (-1,97 %)

$WM (+1,2 %)

$CDNS (-1,22 %)

$BN (+1,93 %)

$SOFI (-1,17 %)

$UNH (-0,73 %)

$AMT (+1,92 %)

$UPS (+0,3 %)

$BNP (+1,45 %)

$NVS (-1,09 %)

$DB1 (+2,22 %)

$MSCI (+0,13 %)

$ENPH (-5,62 %)

$BKNG (+2,7 %)

$LOGN (+2,51 %)

$V (+1,14 %)

$MDLZ (+0,47 %)

$PYPL (+3,79 %)

$000660

$MBG (+0,73 %)

$BAS (-0,26 %)

$UBSG (+0,22 %)

$SAN (+2,22 %)

$CVS (+0,8 %)

$OTLY (+8,35 %)

$GSK (+0,24 %)

$ETSY (-0,66 %)

$CAT (-0,81 %)

$KHC (+0,76 %)

$ADYEN (-0,89 %)

$ADS (+1,19 %)

$AIR (+0,47 %)

$SBUX (+0,51 %)

$CMG (-0,45 %)

$META (-1,77 %)

$KLAC (-5,5 %)

$MELI (+0,1 %)

$WOLF (-11,17 %)

$GOOGL (+0,35 %)

$EQIX (+4,95 %)

$MSFT (-0,01 %)

$CVNA (+0,4 %)

$EBAY (-0,43 %)

$005930

$6752 (-2,3 %)

$KOG (-0,43 %)

$VOW3 (-1,73 %)

$GLE (+1,09 %)

$LHA (+1,98 %)

$STLAM (-1,34 %)

$SPGI (+1,31 %)

$MA (+1,59 %)

$PUM (+2,06 %)

$AIXA (-2,13 %)

$FSLR (-1,66 %)

$AAPL (+4,07 %)

$REDDIT (-0 %)

$AMZN (-1,07 %)

$NET (-0,41 %)

$MSTR (-3,38 %)

$GDDY (+6,31 %)

$TWLO (+3,52 %)

$COIN (-2,33 %)

$066570

$CL (+1,32 %)

$ABBV (+0,69 %)

$XOM (+0,09 %)

Europa hoffnungslos abgehängt? 🇪🇺📉

Ich würde gerne eine Diskussion anstoßen anlässlich des kürzlich angekündigten 500 Milliarden $ Stargate-Projekts in den USA.

Denkt ihr es ist für Europa möglich den bereits vorhandenen technologischen Rückstand aufzuholen? Oder ist „Stargate“ der letzte Sargnagel? Und welche Länder seht ihr in Zukunft an der Spitze des KI-Zeitalters?

Für mich sind diese Länder auf der Gewinnerseite:

USA 🇺🇸 - Technologisch sind die USA von Anfang ganz vorne mit dabei. OpenAI (ChatGPT), Alphabet $GOOGL (+0,35 %) (Gemini), Meta $META (-1,77 %) , Microsoft $MSFT (-0,01 %) …. Die Liste ist lang an für die Branche relevanten Unternehmen. Nirgendwo auf der Welt wird mehr in KI investiert. „Stargate“ wird nun dieses Ungleichgewicht um ein vielfaches erhöhen

China 🇨🇳 - China agiert unabhängig vom Westen und ist dennoch mit Unternehmen wie Tencent $TCEHY (+0,41 %) , Alibaba $BABA (-1,35 %) , Huawei, Xiaomi $1810 (-0,12 %) und Baidu $9888 (-1,84 %) bestens aufgestellt. Chinesische Firmen sind schnell und innovativ. Auch die gigantischen Subventionen der chinesischen Regierung spielen in diesem Zusammenhang eine entscheidende Rolle. Auch vorteilhaft ist, dass die Chinesen zurzeit die Energie quasi geschenkt bekommen aus Russland.

Japan 🇯🇵 - Japan hat mit SoftBank $9984 (-6,61 %) einen echten KI-Champion in seinem Land. In Japan bauen NVIDIA $NVDA (-0,93 %) und SoftBank eine gemeinsame innovative KI-Infrastruktur auf. Dass SoftBank und OpenAI die Lead-Partner des Stargate-Projekts sein sollen und Masayoshi Son (CEO von SoftBank) den Vorsitz des neuen Unternehmens übernimmt, wird Japan zu Gute kommen. Die riesigen Vermögenswerte die dort aufgebaut werden, fließen auf die ein oder andere Art und Weise zurück ins Heimatland. Auch anzumerken sind die enge Zusammenarbeit mit der Regierung (+hohe Subventionen), die führende Position in der Robotik und die Entwicklungen in der Halbleiterindustrie zuletzt.

Singapur 🇸🇬 - Sehr kleines Land, sehr viel Geld, sehr gute Regierung, sehr gut ausgebildete Bevölkerung, sehr viele Expats, sehr viele Investitionen aus dem Ausland, sehr wenige logistische Herausforderungen als Stadtstaat…… Sieht also SEHR gut aus für Singapur.

VAE 🇦🇪 /Saudi-Arabien 🇸🇦/Qatar 🇶🇦 - Reiche Golfstaaten, die Milliarden in KI-Projekte im Ausland investieren werden (z.B. VAE Beteiligung an „Stargate“). Sie werden große Erträge mit diesen Investitionen erzielen, gleichzeitig in die Digitalisierung des eigenen Landes investieren und dadurch ihrer relativ kleinen Bevölkerung großen Wohlstand bescheren. In den VAE gibt es zwar auch eine große Expat-Community, auch im Bereich KI, aber ich denke, dass die Golfstaaten hauptsächlich von ihren Investmentfonds profitieren werden.

Bei diesen Ländern bin ich mir unsicher:

Kanada 🇨🇦 - Kanada ist zwar innovativ und wohlhabend, allerdings gibt es nicht wirklich relevante Unternehmen im Bereich KI. Zudem sind die Universitäten Mittelklasse und sie verlieren viele Talente an ihren Nachbar, die USA. Potential hat das Land jedoch, auch weil es sehr attraktiv für ausländische Fachkräfte ist.

Taiwan 🇹🇼 - TSMC $2330 aus Taiwan versorgt die Welt mit Chips, auch mit denen, die man dringend für KI benötigt, doch die starke Abhängigkeit des Landes von einem einzelnen Unternehmen, das zuletzt verstärkt ins Ausland (insb. Japan und die USA) expandiert, stellt ein Risiko dar. Die Entwicklung des Konflikts mit China und der mögliche Erfolg von Rapidus aus Japan sowie Samsung im Bereich der 2nm-Chips werden auch entscheidend für Taiwans Zukunft im Bereich KI sein.

Südkorea 🇰🇷 - Technologisch führend, politisch instabil. Firmen wie Samsung $005930 und SK Hynix $000660 aus Südkorea sind führend im Bereich KI. Es gibt sehr viel Know-how im Land und die Regierung unterstützt auch die Transformation. Unsicher macht mich allerdings die zu starke Abhängigkeit von den Chaebols (z.B Samsung), die einen ungesund großen Anteil der Wirtschaftsleistung darstellen. Auch die Dysfunktionalität des Rechtsstaats aufgrund korrupter Politiker und Gerichte, die zuletzt sehr angespannte innenpoltische Lage und die stetige Gefahr durch den Nachbar Nordkorea sollten kritisch beäugt werden.

Indien 🇮🇳 - Ob Indien das neue China werden kann, wird sich in den nächsten Jahren zeigen. Indien wächst dynamisch und verfügt mit seinen 1,4 Mrd. Einwohnern über eine gewaltige potentielle Workforce, aber es ist noch stark auf ausländisches Know-how angewiesen. Indien ist nicht so innovativ wie entwickelte Länder und muss sich mit innenpolitischen Herausforderungen wie Hunger auseinandersetzen, was Investitionen in KI erschweren könnte. Indische Unternehmen sind KI zwar sehr aufgeschlossen und versuchen diese schnell zu adaptieren, aber entwickeln ist doch noch einmal eine andere Hausnummer.

Niederlande 🇳🇱 - Mit ASML $ASML (-3,54 %) ist in den Niederlanden eines der wichtigsten Unternehmen im Hinblick auf KI beheimatet. Ohne die Maschinen von ASML könnten auch nicht die besonders fortschrittlichen für KI benötigten Chips hergestellt werden. Dies versetzt die Niederlande mit seiner kleinen Bevölkerung in eine eher komfortable Position. Doch auch sie sind von einer einzigen Firma stark abhängig, die zudem vermehrt ins Visier von Geopolitik gerät, was dazu führt, dass die USA die Niederlande regelmäßig erpressen, um ihnen zu diktieren, wo sie diese Maschinen hinzuliefern haben. Letzthin gab es zudem Entwicklungen, die das Monopol von ASML gefährden.

Deutschland 🇩🇪 - Deutschland ist gut im Bereich der KI-Forschung, doch es mangelt an KI-Champions. Unternehmen wie Siemens $SIE (+1,02 %) sind zwar gut hinsichtlich der industriellen KI und auch SAP $SAP (+7,53 %) investiert viel in seine eigene KI, doch noch zeichnet sich kein deutscher Exportschlager im Bereich KI ab. Zudem fehlt es massiv an Investitionen in KI-Infrastruktur und auch die Politik blockiert eher als zu fördern. Es fehlt allgemein eine gesamtstaatliche Vision, einer Kombination aus strategischer Politik und privaten Großinvestitionen wie es in anderen Ländern der Fall ist. Die EU ist auch eher hinderlich bezüglich neuer Investitionen. Auch das Konzept des Joint-Ventures wird hierzulande eher weniger angewendet, was jedoch helfen könnte Wissen und Ressourcen zu bündeln, um für das eigene Land etwas zu bewirken. Es ist also noch nicht alles verloren, aber es benötigt eine politische Neuausrichtung sowie neuen unternehmerischen Mut, um den Rückstand aufzuholen, der jeden Tag größer wird.

Frankreich 🇫🇷 - Die Franzosen sind ebenfalls innovativ und haben mit Mistral AI einen KI-Star bei sich im Land, allerdings haben sie ähnliche Probleme wie die Deutschen. Die Politik auf nationaler Ebene sowie EU-Ebene und der Mangel an Großinvestitionen wie auch neuer Infrastruktur lähmen das Land.

UK 🇬🇧 - Mit Universitäten wie Oxford und Cambridge wird in UK schon seit langem Forschung auf Spitzenniveau betrieben, auch im Bereich KI. Sie sind innovativ mit vielen Expats aus dem Ausland, wenn auch zuletzt weniger aus Kontinentaleuropa. Leider haben sie jedoch keine nennenswerten Technologiekonzerne, die sie ihr eigen nennen können. Zwei der innovativsten Techkonzerne und Hoffnungsträger der Briten, ARM $ARM (-11,76 %)

und Graphcore, befinden sich heute beide im Besitz der zuvor bereits genannten japanischen SoftBank Group, was jedoch nicht bedeutet, dass man in England nicht mehr von einer positiven Entwicklung der Unternehmen profitieren könnte. Britisch sind sie jedoch trotzdem nicht mehr.

Fazit: Es wird nicht leicht für Europa den Rückstand aufzuholen. Die Konkurrenten sind zumeist schnell, sehr finanzstark, innovativ und von Visionären angeführt. Dagegen kommen wir mit einem zersplitterten Kapitalmarkt, langsamen Entscheidungsprozessen und Bürokraten aus Brüssel nicht an. Klar ist jedoch auch, dass das Potential an sich da ist. Wir haben (noch) viele kluge Köpfe bei uns, aber ohne einen grundlegenden Politikwechsel, entscheidende Reformen und etwas Pioniergeist halte ich ein Aufholen des Rückstands für unmöglich. Das Zeitfenster wird kleiner.

Wie seht ihr das ganze? Stimmt ihr irgendwo nicht überein oder fehlt für euch ein wichtiges Land?

laufen zu halten: China hat die besten Chancen alles selbstständig abzudecken.

Die USA kann vieles, aber nicht alles.

Europa kann fast nichts. 🥹

Aber: In der Not und ohne Handel verlieren alle - aber alle würden irgendwas zum Laufen bringen.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche