Siemens AG und NVIDIA Corporation bauen strategische Partnerschaft aus, um selbstverifizierende agentenbasierte KI-Workflows für Halbleiter- und Leiterplattendesign voranzutreiben.

Hallo meine Lieben,

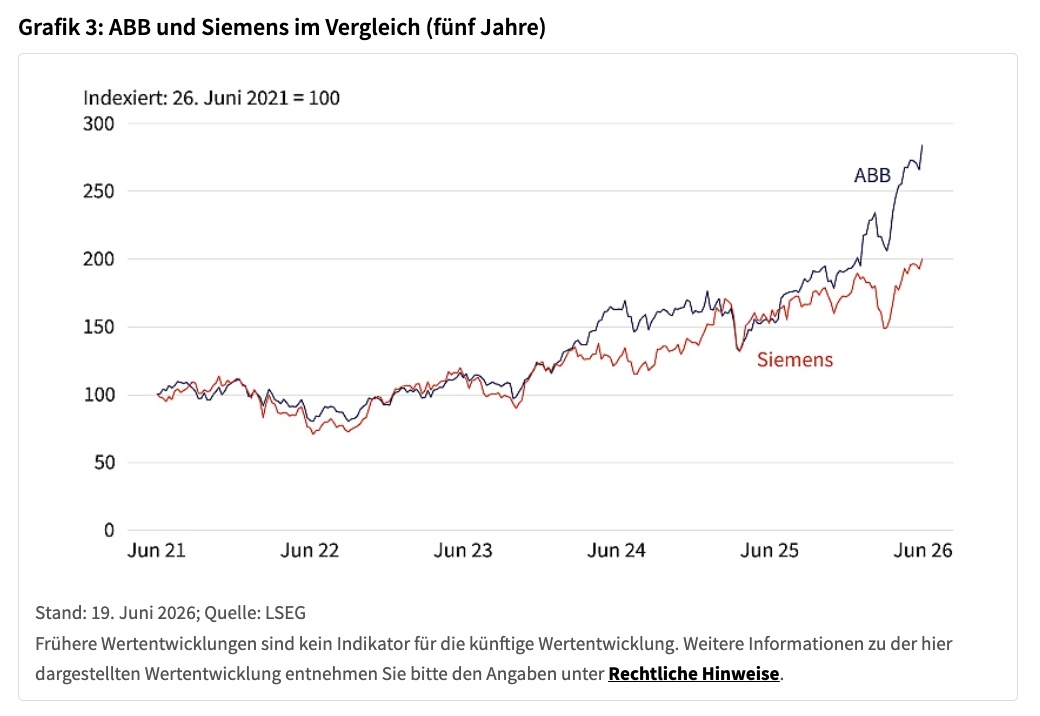

wer bei Halbleiterdesign an Cadence $CDNS (-1,1 %) oder synopsys $SNPS (-0,8 %) denkt, sollte auch anfangen sich einmal mit Siemens zu beschäftigen.

Ich bleibe bei Siemens und Nvidia weiterhin investiert.

Die Siemens AG hat eine Ausweitung ihrer strategischen Partnerschaft mit der NVIDIA Corporation angekündigt, um selbstverifizierende agentenbasierte KI-Workflows für EDA bereitzustellen. Damit sollen Entwicklungs-Teams für Halbleiter und Leiterplatten (PCB) den Schritt von autonomer Aufgabenorchestrierung hin zu verlässlicheren, kontinuierlich validierten Engineering-Ergebnissen vollziehen. Die neuen Funktionen bauen auf dem kürzlich vorgestellten Fuse EDA AI Agent-System der Siemens AG auf und ergänzen es um neue KI-Technologie der NVIDIA Corporation. Diese soll langlaufenden, domänenspezifischen KI-Agenten helfen, zu schlussfolgern, zu handeln und Entscheidungen fortlaufend gegen deterministische, physikbasierte EDA-Engines zu verifizieren. Die Aktualisierungen des Fuse EDA AI Agent zielen darauf ab, die Halbleiter- und PCB-Branche über reine Automatisierung hinauszuführen und belastbare, überprüfbare Resultate zu liefern, die Ergebnisqualität, Time-to-Results, Zuverlässigkeit von Tool-Aufrufen und Token-Effizienz in langlaufenden Engineering-Workloads verbessern.

Das Fuse EDA AI Agent-System ist nun in das kürzlich eingeführte Intelligence Center X der Siemens AG integriert und unterstützt die Erstellung sowie Orchestrierung von Agenten in der industriellen KI-Enterprise-Umgebung des Konzerns. Intelligence Center X ermöglicht KI-gestützte, koordinierte Prozesse entlang von Entwicklung, Fertigung und Lieferkette und stärkt damit den umfassenden Digital Twin, um eine intelligentere Ausführung und verlässlichere Ergebnisse zu unterstützen.

Die Fuse EDA AI Agent-Lösung kombiniert nun die Engineering-Intelligenz und die verlässlichen Verifikationsfunktionen der Siemens AG mit KI-Infrastrukturtechnologien der NVIDIA Corporation, um komplexe Aufgaben im Halbleiterdesign schneller und präziser auszuführen. Optimierte EDA-Agenten, die mit der offenen Bibliothek NVIDIA Corporation NeMo Gym für agentenbasierte Umgebungen entwickelt werden, verbessern Ergebnisqualität, Geschwindigkeit und Token-Effizienz für Halbleiter- und PCB-Design. Die sichere Laufzeitumgebung NVIDIA Corporation OpenShell ermöglicht es Design-Teams in Unternehmensgröße, autonome Agenten über ihre gesamte EDA-Umgebung hinweg zu betreiben - mit Security auf Enterprise-Niveau, Zugriffskontrollen und Audit-Trails innerhalb kontrollierter Runtime-Umgebungen.

Fortgeschrittenes Reasoning mit den neuesten NVIDIA Corporation Nemotron-Modellen und Switchyard beschleunigt das Design durch KI-Agenten, die komplexe technische Abwägungen im Tempo der KI-Schlussfolgerung verstehen, und unterstützt anspruchsvolle Engineering-Workflows mit besserer Performance und Token-Effizienz. Beschleunigtes Computing der NVIDIA Corporation und CUDA-X-Bibliotheken helfen Design-Teams, Signoff-Qualität in Stunden statt in Tagen zu erreichen - sie treiben sowohl KI-Reasoning als auch EDA-Engines an und sorgen für deutliche Beschleunigungen, ohne Abstriche bei der Genauigkeit. Zusammen ermöglichen diese Fähigkeiten eine sichere und token-effiziente Koordination mehrerer Agenten, Echtzeit-Feedback und eine bessere Konvergenz in Design- und Verifikationsabläufen für Halbleiter und Leiterplatten und helfen Kunden, belastbare Engineering-Ergebnisse zu erzielen.