Gestern war ein spannendender Tag auf der Messe –

besonders die Verjüngung des Publikums ist ein interessantes Signal für die Aktienkultur.

Dass die Krypto-Stage bei den älteren Semestern weniger zieht, passt ins Bild der klassischen Werteorientierung.

Hier die am häufigsten diskutierten Titel des gestrigen Tages:

High-Growth & Tech (US & International)

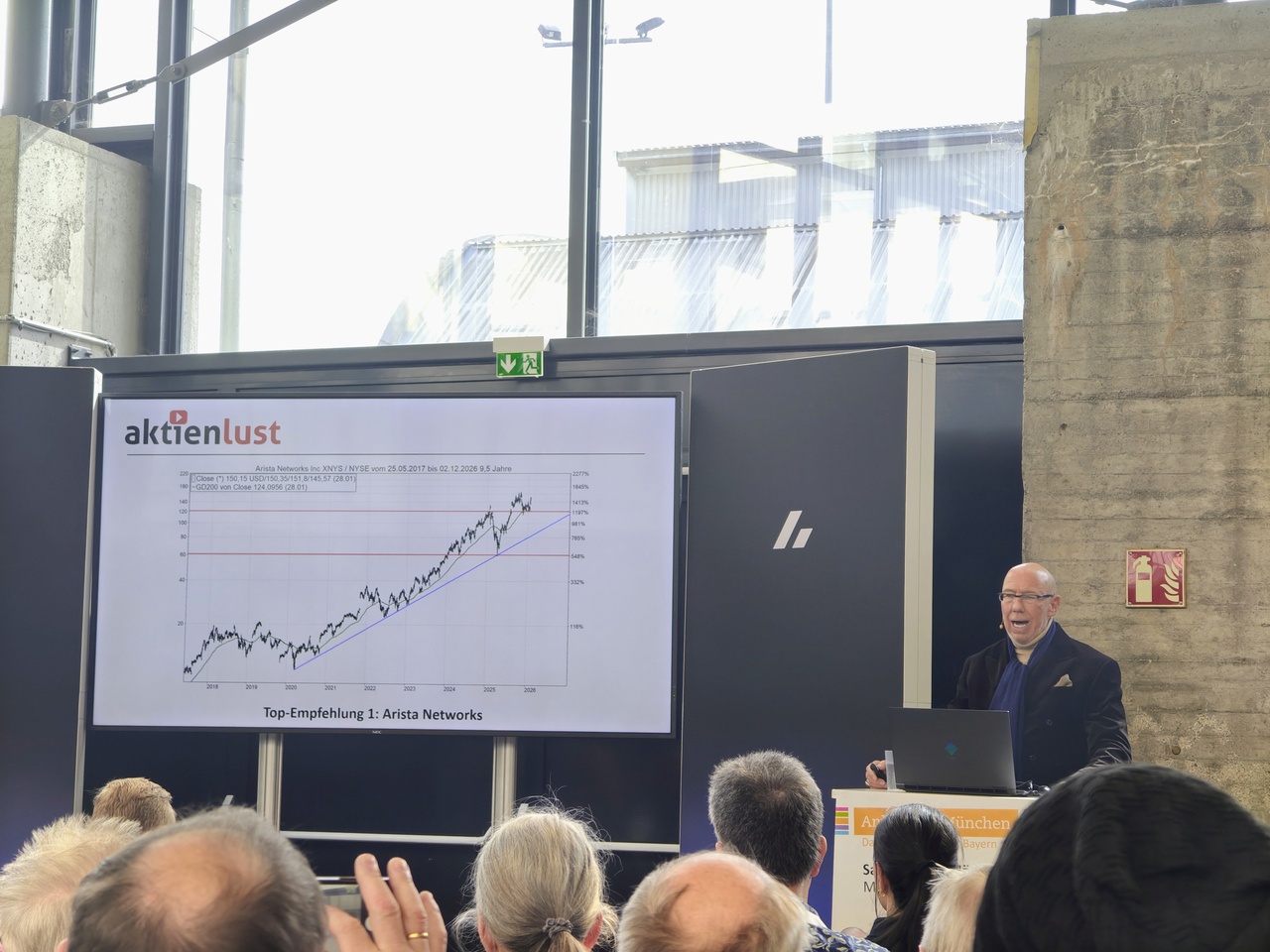

$ANET (-5,77 %) Networks

* Wert: Führender Anbieter von Cloud-Networking-Lösungen, profitiert massiv vom KI-Infrastruktur-Ausbau.

* KGV: Mit ca. 48 recht sportlich bewertet, spiegelt aber das hohe Wachstum wider.

* Chart: Zeigt eine starke relative Stärke; erste Ausbruchsversuche aus der Konsolidierung über dem 50-Tage-Durchschnitt sichtbar.

* Fazit: Ein klarer Profiteur des "Schaufelverkäufer"-Prinzips im KI-Boom.

@Aktienhauptmeister

$$TTWO (-0,09 %) Interactive

* Wert: Gaming-Riese (GTA VI Vorfreude). Strategisch stark aufgestellt, aber hohe Entwicklungskosten.

* KGV: Aktuell negativ bzw. extrem hoch durch Sondereffekte/Investitionen; bereinigt (Forward) bei ca. 56.

* Chart: Seit dem Allzeithoch im Herbst 2025 in einer Korrekturphase; sucht derzeit Bodenbildung bei ca. 150-160 USD.

* Fazit: Eine Wette auf den Release von GTA VI – für geduldige Anleger mit starken Nerven.

@Soprano

$CRWD (-2,67 %)

* Wert: Marktführer bei Cloud-basierter Cybersecurity. "Best-in-Class" Plattform-Ansatz.

* KGV: Sehr hoch (über 80 Forward), da Wachstum vor Gewinnmaximierung geht.

* Dividende

* Chart: Mittelfristiger Trend aktuell negativ, kämpft mit der 400 USD Marke.

* Fazit: Qualitätsaktie im Security-Sektor, aber Bewertung lässt wenig Raum für Enttäuschungen.

@Derspekulant1

$$9618 (+1,85 %)

$9868 (+0,36 %)

(China-Ecke)

* Wert: Zyklische China-Titel. JD (E-Commerce) fundamental günstig, Xpeng (EV) technologisch stark aber im Preiskrieg.

* KGV: JD sehr günstig (ca. 8), Xpeng negativ (Verlustzone).

* Chart: Beide volatil; hängen stark an den Konjunkturmaßnahmen aus Peking.

* Fazit: Nur als spekulative Depotbeimischung geeignet.

@Ander89

Etablierte Titel & DAX-Werte

$SAP (+4,8 %)

* Wert: Europas Cloud-Schwergewicht. Die Transformation zum Abo-Modell trägt Früchte.

* KGV: Ca. 25, was für die aktuelle Profitabilität historisch fair ist.

* Dividende: Zuverlässiger Zahler, Rendite ca. 1,2 % bis 1,6 %.

* Chart: Langfristiger Aufwärtstrend intakt, zuletzt leichte Gewinnmitnahmen auf hohem Niveau.

* Fazit: Das "Basisinvestment" im europäischen Tech-Sektor.

$BAYN (-0,29 %)

* Wert: Sanierungsfall mit Rechtsrisiken (Glyphosat) und hoher Verschuldung.

* KGV: Optisch niedrig (einstellig auf Cashflow-Basis), aber durch Verluste verzerrt.

* Chart: Im freien Fall bzw. Bodenlos-Modus; kein klarer Trendwechsel in Sicht.

* Fazit: Nur für Turnaround-Spekulanten mit extrem langem Atem.

$P911 (+2,07 %) (P911)

* Wert: Luxus-Sportwagenhersteller, kämpft mit dem Übergang zur E-Mobilität und schwacher China-Nachfrage.

* KGV: Ca. 10-12, was günstig wirkt, aber sinkende Margen einpreist.

* Dividende: Aktuell ca. 6 % (Achtung: Analysten rechnen mit Kürzungen!).

* Chart: Stark angeschlagen, notiert nahe Allzeittiefs.

* Fazit: Die Marke ist Gold wert, das Marktumfeld derzeit aber schwierig.

Kurz-Check der restlichen Titel:

$ENPH (-6,28 %)

$ILMN (+0,14 %)

Beide im "Hunde-Sektor" (Solar/Biotech) – fundamental unter Druck, Chart technisch im Keller.

@Keineui

$6758 (+0,85 %) Solider Value/Entertainment-Mix, KGV ca. 15. Fair bewertet.

$TSLA (-2,53 %) Bleibt das polarisierende Vehikel zwischen KI-Hype und schwächelnden

Absatzzahlen.

@Dirty30

$NBIS (-14,02 %)

$9880 (+1,02 %) robotics :

Hochspekulative Nischenthemen (KI-Infrastruktur/Robotik), eher für das Zocker-Depot.

@Andiiiii

@Multibagger