Ungefähr eine Handvoll Länder kennt gar keine Quellensteuer oder erhebt eine so niedrige, dass sie fast gar nicht auffällt.

„Zu diesen Ländern, in denen für Privatanleger in Deutschland keine Quellensteuer anfällt, zählen Irland, Liechtenstein, Hongkong und Singapur“, sagt Stefanie Dyballa, Portfoliomanagerin bei der KSW Vermögensverwaltung in Nürnberg.

Wobei der irische Einbehalt nur dann niedrig ist, wenn das Unternehmen seinen Sitz im Land hat. Weitere Staaten mit anlegerfreundlichen Regelungen sind die Bermudas, Brasilien, Kanada und Thailand.

Die wichtigste Ökonomie, die deutsche Anteilseigner unbehelligt lässt, ist aber das Vereinigte Königreich. „Großbritannien hat viele attraktive Dividendenzahler, vor allem aus dem Energie- und Finanzsektor zu bieten“, sagt die Vermögensverwalterin und nennt die Namen $SHEL (-1,3 %) Shell, $BP. (-1,41 %) BP und $HSBA (+1,4 %) HSBC.

Auch Hermann Ecker, Prokurist und Portfoliomanager bei Bayerische Vermögen in Bad Reichenhall, fallen sofort zuverlässige Dividendenzahler von der Insel ein, darunter $DGE (+3,64 %) Diageo, $RKT (+0,37 %) Reckitt Benckiser, $RIO (+1,19 %) Rio Tinto, $IMB (+0,17 %) Imperial Brands, $SGE (+2,49 %) Sage Group und $ULVR (-0,74 %) Unilever. Die Auswahl zeigt, wie vielfältig der quellensteuerfreundliche britische Kapitalmarkt ist.

Allerdings lohnt es sich für Anleger, neben den bekannten Namen auch andere Firmen ins Auge zu fassen: Manchmal bieten die noch höhere Dividendenrenditen. WELT hat eine Liste von 19 Aktien zusammengestellt, die in Ländern mit Null- oder Niedrig-Steuer gelistet sind und in den vergangenen zwölf Monaten darüber hinaus eine stabile Wertentwicklung zeigten.

Letztes Kriterium soll Anleger davor schützen, in eine Value-Falle zu geraten, also in eine Firma mit erodierendem Geschäftsmodell zu investieren. Der britische Getränkekonzern Diageo beispielsweise gilt zwar als solider Dividendenzahler, die Börsennotierung ist im zurückliegenden Jahr aber um ein Drittel abgesackt.. Die Diageo-Dividendenrendite von knapp fünf Prozent ist da nur ein schwacher Trost.

Ein Drittel nach oben ging es dagegen beim britischen Versicherungsriesen $AV. (+0,29 %) Aviva. Die Wurzeln der Firma mit Sitz in London reichen zurück bis ins Jahr 1696. In seinen Kernmärkten Großbritannien, Irland und Kanada gehört das Unternehmen zu den führenden Anbietern von Altersvorsorge und Versicherungen. Dank eines Fokus auf Cash-Generierung gilt Aviva als ein solides Basisinvestment, das seinen Anteilseignern aktuell eine Dividendenrendite von circa 5,5 Prozent bringt, die nur durch die deutsche Kapitalertragsteuer plus Soli gemindert wird.

Auf eine ebenfalls lange Tradition kann der 1836 gegründete Finanzdienstleister $LGEN (-0,05 %) Legal & General zurückblicken. Als Schwergewicht in den Bereichen Vermögensverwaltung und Rentenversicherungen weist der Londoner Konzern ein vergleichsweise konjunkturresistentes Geschäftsmodell auf, das von langfristigen demografischen Trends profitiert. Aktionäre erhalten eine laufende Rendite von 8,5 Prozent, womit Legal & General zu den renditestärksten Titeln im britischen Index zählt. Ähnliches lässt sich von der $PHNX (+0,18 %) Phoenix Group sagen, deren Rendite sich auf stolze 7,8 Prozent beläuft.

Ausdrücklich nicht konjunkturresistent ist der Bergbaukonzern $RIO (+1,19 %) Rio Tinto. Dafür profitiert das Unternehmen vom weltweiten Heißhunger auf Rohstoffe. Rio Tinto ist einer der weltweit größten Produzenten von Eisenerz, Aluminium und Kupfer. Investoren setzen hier auf die unverzichtbare Rolle von Metallen für die globale Energiewende. Die Ausschüttung liegt bei vier Prozent.

Mehr als doppelt so hoch ist die Rendite bei dem brasilianischen Wettbewerber $VALE3 (-1,25 %) Vale. Der 1942 gegründete Bergbaukonzern aus Rio de Janeiro ist der größte Nickel- und Eisenerzproduzent der Welt. Die Höhe der Dividende hängt erfahrungsgemäß am Auf und Ab der Rohstoffpreise. Da diese im Moment nach oben zeigen, haben Aktionäre gute Chancen, dieses Jahr fast zehn Prozent Ausschüttungsrendite auf ihren Kapitaleinsatz zu erzielen. Eine Quellensteuer fällt nicht an.

Spekulativer sind Investments in griechische Finanzinstitute wie $TELL (+1,33 %) National Bank of Greece. Die Bank stand in der Euro-Schuldenkrise vor dem Aus und musste mit Staatshilfen gerettet werden. Inzwischen floriert das Geschäft aber wieder. Dank dieses ökonomischen Comebacks und der bereinigten Bilanz dürften Aktionäre der National Bank of Greece auf eine Dividendenrendite im Bereich von vier bis fünf Prozent hoffen.

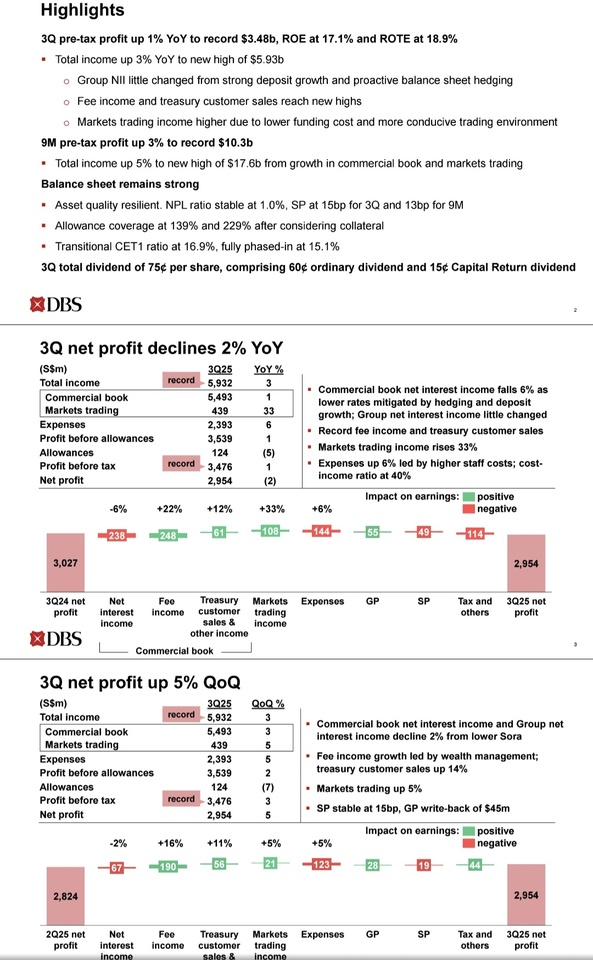

Auch in Asien zählen Geldhäuser zu den interessantesten Investments. Aus dem Stadtstaat Singapur, der keine Quellensteuer erhebt und als eines der stabilsten Finanzzentren der Welt gilt, kommt die $D05 (+4,72 %) DBS Group. Das 1968 gegründete Institut gilt als eine der besten Banken der Welt und wurde bereits als das „Fort Knox“ der asiatischen Bankenwelt bezeichnet. Anleger schätzen die vierteljährliche Ausschüttung, die sich auf vier Prozent pro Jahr summiert, und die konservative Bilanzführung der DBS Group.

Ebenfalls rund vier Prozent Rendite bietet die 1932 gegründete $OVCHY Oversea-Chinese Banking Corporation. Sie ist die am längsten etablierte Bank in Singapur und bietet eine Mischung aus Bankgeschäft, Vermögensverwaltung und Versicherungen, was für diversifizierte Erträge spricht. Die Oversea-Chinese Banking Corporation ist allerdings nicht ganz so dynamisch wie die DBS Group.

Der Mischkonzern $J36 (-1,18 %) Jardine Matheson hat seine Wurzeln in Hongkong, die Aktie ist heute allerdings in Bermuda gelistet. Die 1832 gegründete Unternehmung ist eine Legende der asiatischen Wirtschaftsgeschichte mit einem breit gestreuten Portfolio von Immobilien bis Einzelhandel. Wenig bekannt: Ein Bermuda-Listing hat auch der Finanzdienstleister $IVZ (-0,65 %) Invesco, der für den beliebtesten Nasdaq-ETF QQQ steht. Die Aktie der Investmentfirma hat auf Zwölfmonatssicht fast um die Hälfte zugelegt und zusätzlich drei Prozent Dividendenrendite gebracht.

Wer gezielt in Hongkong investieren will, kann sich an den Infrastrukturkonzern $1038 (+0,9 %) CK Infrastructure halten. Die 1996 gegründete Firma gehört zum Imperium des Tycoons Li Ka-shing. Sie investiert global in Energieversorger, Wasserwerke und Transportinfrastruktur, was stabile sichert. Anleger erhalten eine Rendite von rund vier Prozent.

Was die frühere britische Kronkolonie anbelangt, hat Dyballa noch weitere Ideen: „In Hongkong notierte Finanz- und Telekommunikationsaktien wie die $3988 (-1,66 %) Bank of China und die $941 China Mobile bieten oft stabile und attraktive Ausschüttungen.“ Und auch mit Blick auf Singapur weiß sie noch einen Tipp: „Dort bieten auch hierzulande weniger bekannte Immobilienaktien oder REITs stabile Cashflows und hohe Dividendenrenditen“, sagt die Portfoliomanagerin.

Quelle: Text (Auszug) WELT, 24.01.26