Okay heute mal bisschen "shitposten" (oder wie der Germane sagen würde: scheiße pfostieren).

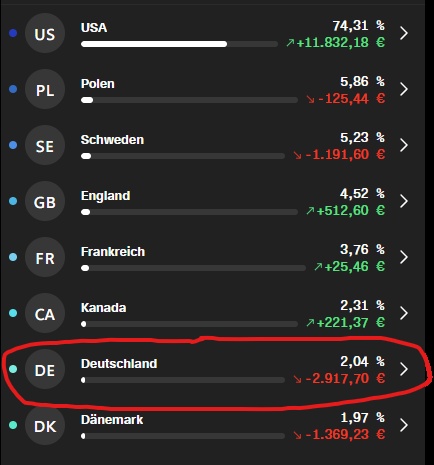

Aber man muss sich wirklich vor Augen führen wie schlimm es dem deutschen Aktienmarkt eigentlich geht. Ich halte es wirklich mittlerweile für meinen größten Anfängerfehler als Einzelaktien-Investor, dass ich überhaupt diesen Unsinn von "global diversifizieren" und "breit streuen" gefressen habe.

Es gibt einfach Länder die sind in ihrem Durchschnitt un-ivestierbar und dazu zählen neben diversen Emerging Markets leider auch zunehmend einige europäische Nationen.

Und das ist tatsächlich strukturell. Gerade Themen wie "Small Caps" und "Hidden Champions" kann man mittlerweile eigentlich im Klo runterspülen, weil die Politik ... sagen wir mal ... suboptimale wirtschaftliche Bedingungen in Europa schafft.

Was wir hier sehen liegt nicht ausschließlich am schlechten Stockpicking, sondern ist auch indikativ dafür wie schlecht es dem deutschen Aktienmarkt in seiner Gesamtheit gehen. Man kann hier mal den Index-ETX $DEAM (+0,66 %) betrachten und sieht hier im MDAX (der ja immer noch das Rückgrat der deutschen Wirtschaft bildet) über 5 Jahre hinweg überhaupt keine Rendite.

Erinnert sich noch jemand, dass vor ein paar Jahren immer erzählt wurde dass Deutschland zwar keine tollen Weltkonzerne im IT-Bereich hätte, aber der deutsche Mittelstand mit seinen Technologieführern und den hochspezialisierten Nischenanbietern der reißt alles wieder raus? Was ist davon geblieben? Pustekuchen! Ob $RAA (+1,92 %) oder $NEM (+5,33 %) oder $AFX (+1,17 %) oder $SRT (-2,3 %) oder $BC8 (+3,2 %) - viele deutschen Hoffnungsträger speziell in Zukunftsmärkten haben versagt und das gleichzeitig. Von BionTech wollen wir dieses Mal gar nicht erst anfangen.

Währenddessen wird der DAX immer mehr zum "Rentnertreff" aus Unternehmen die teils 100 bis 150 Jahre alt sind und den Index mit ihren Ausgründungen füllen. So ist $FRE (+2,48 %) Fresenius 2x vertreten, $MBG (+0,73 %) Mercedes 2x vertreten und $SIE (+1,02 %) Siemens sogar 4x vertreten. Allein diese drei Unternehmen füllen also schon acht Plätze im DAX während es Erfolgsgeschichten vom Aufstieg eines Unternehmens als KMU bis zum Konzern wie bei Qiagen fast gar nicht mehr gibt. Und auch bei Qiagen wird man erst mal gucken müssen ob sich das Unternehmen langfristig in der "Bundesliga" behaupten kann.

Dass es dem DAX überhaupt noch relativ gut geht hängt aber ehrlich gesprochen auch nur am Erfolg von wenigen Unternehmen und deren Größenvorteil, der es ihnen erlaubt sowohl auf Bundesebene als auch europäischer Ebene Lobbyismus zu betreiben. Je schwächer Deutschland aber wird, desto weniger wird es langfristig möglich sein, dass Finanzminister ihren Handlungsspielraum zugunsten der Konzerne nutzen oder Außenminister sich für internationale Handelsverträge einsetzen können.

Auch im Rest von Europa sieht es leider wenig gut aus. Hier ist jedoch die Fallhöhe der Wirtschaft sowieso nicht so hoch. In vielen europäischen Ländern hat man sich sowieso nie als "Wirtschaftsnation" definiert, sondern sieht sich als Kulturnation. Aber auch hier kann man mal schauen was aus den Perlen der europäischen Börsen geworden ist. Die TOP 10 Europas sind mittlerweile voll mit britischen und schweizerischen Unternehmen während die Schwergewichte aus Deutschland und Frankreich immer weiter an Boden verlieren. Ja Siemens hält sich wacker, aber die deutsche Vorzeigeindustrie war mal der Automobilbau. Und das einzige 5-Sterne-Unternehmen in der EU heißt ASML.

Ich habe jetzt viel mehr geschrieben als ich für einen Spaßbeitrag wollte und weiß selbst nicht mehr welchen Punkt ich machen wollte.

Keine Ahnung, kauft nicht so viele dubiose Einzelaktien aus unseriösen Ländern nur weil ihr diversifizieren wollt. Kauft nur die Aktien die am besten sind und wenn euch nichts mehr einfällt den Rest halt in den S&P 500.