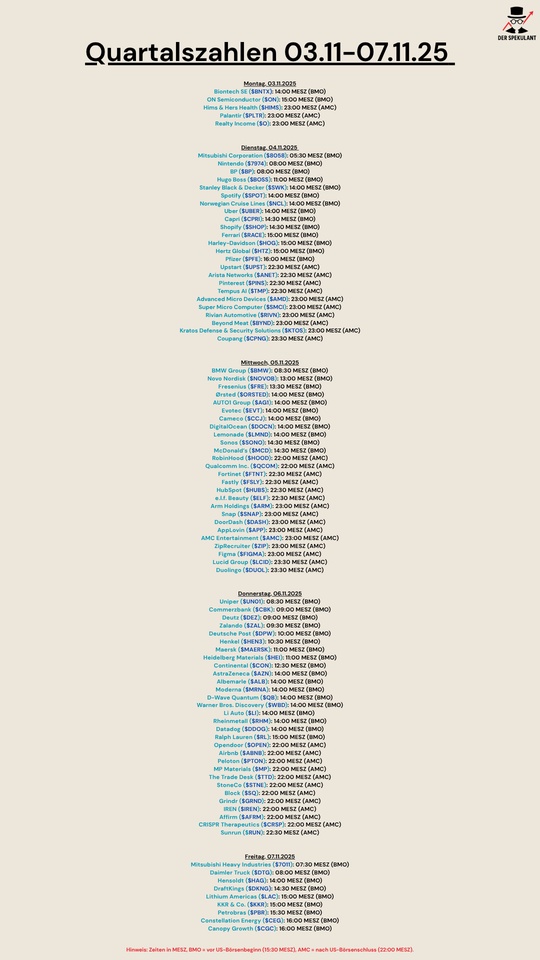

🧬 BICO

$BICO (-1,05 %) steht bei mir schon seit meinen Anfängen auf getquin auf der Watchlist.

2021 war das Unternehmen in vieler Munde, gefeiert als Zukunftsunternehmen im Bioprinting.

Doch was folgte, war ein klassischer Hype-Zyklus: Der Kurs stieg rasant, wurde von nicht wenigen „Finfluencern“ hochgejubelt und stürzte danach ebenso heftig ab.

Viele haben sich damals die Finger verbrannt. Präsent ist das Image einer überbewerteten Tech-Fantasie, geschürt durch leere Versprechen und laute Stimmen ohne Substanz.

Und trotzdem: Das Unternehmen ist geblieben. Die Vision auch und in den letzten Monaten scheint sich strukturell einiges verändert zu haben.

Heute, mehr als 80 % unter Allzeithoch, stellt sich die Frage neu:

Ist BICO einfach nur ein überschätztes Börsenexperiment…

… oder ist die aktuelle Bewertung erstmals realistisch und BICO auf dem Weg, seine technologische Substanz in ein echtes Geschäftsmodell zu übersetzen.

In den letzten Wochen habe ich mich intensiver mit der Unternehmensstruktur, der Historie und den aktuellen Entwicklungen beschäftigt, inklusive der neuesten Zahlen [1] und dem Earnings Call [2] vom 29.04.25.

In diesem Beitrag teile ich meine gesammelten Insights, Gedanken und Einschätzungen für diejenigen, die das Unternehmen auch auf der Watchlist haben.

Wie immer gilt:

keine Anlageberatung. Ich will nicht zu weiteren verbrannten Fingern beitragen, sondern zum Nachdenken anregen.

Viel Spaß!

BICO Group AB (ehemals CELLINK) ist ein schwedisches Life-Science-Unternehmen, das 2016 gegründet wurde.

Die ursprüngliche Innovation: eine bio-kompatible Tinte für den 3D-Druck lebender Zellen, eine kleine Revolution in der Forschung.

Heute steht BICO für ein großes Ziel: Biokonvergenz.

Das bedeutet die Verschmelzung von Biologie, Technik, Software und Automatisierung, um Forschung, Diagnostik und Arzneimittelentwicklung schneller, günstiger und effizienter zu machen.

Was ist die Vision und wie verdient BICO Geld?

Die Vision: Das Labor der Zukunft. Automatisiert, vernetzt, effizient mit KI, Robotik und Bioprinting.

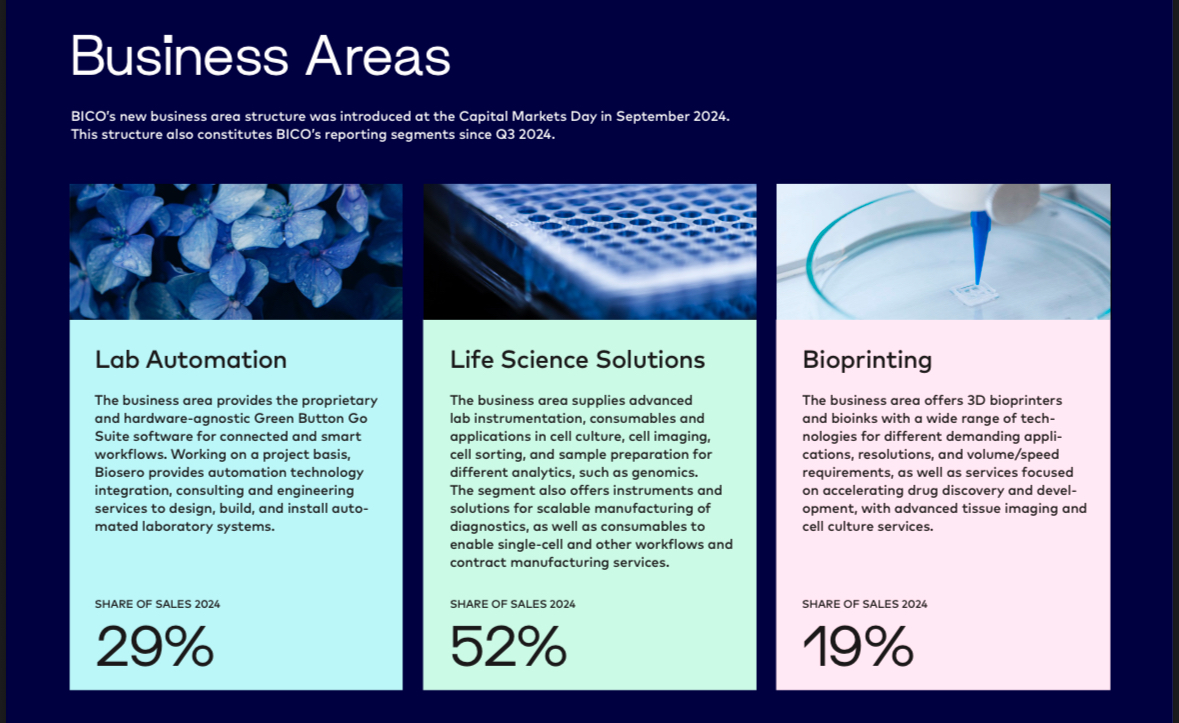

So verdient BICO heute Geld:

- Bioprinting: 3D-Druck lebender Zellen & Gewebe (CELLINK) dazu gleich mehr..

- Diagnostiklösungen & Mikrodosierung (SCIENION)

- Lab Automation: Vollautomatische Workflows durch Software wie Green Button Go® (Biosero)

- Verbrauchsmaterialien & Services für Labore und Forschungseinrichtungen

Share of Sales 2024:

Exkurs

Bioprinting:

BICO war mit CELLINK einer der ersten Anbieter weltweit, der Bioprinter plus passende „Bioinks“ kommerziell angeboten hat.

Die Grundidee:

- Ein 3D-Drucker (z. B. der CELLINK BIO X6) druckt Zellen in Schichten, ähnlich wie ein normaler 3D-Drucker Kunststoff schichtet.

- Statt Plastik kommt eine spezielle „Tinte“ zum Einsatz: die Bioink.

Bioink und woraus sie besteht:

Bioink ist eine gelartige Substanz, die mit lebenden Zellen vermischt wird. Sie enthält z. B.:

- Alginat (aus Algen)

- Gelatine

- Kollagen

- Hyaluronsäure

- Zellnährlösungen

Diese Matrix hält die Zellen am Leben und ermöglicht es, biologisch aktive Strukturen zu drucken z. B. Gewebeproben, Tumormodelle oder Hautstrukturen.

Wird das heute schon gemacht oder alles Zukunft?

Ja, es wird gemacht, aber nicht klinisch.

Aktuell werden mit Bioprinting z. B.:

- Zellmodelle für Medikamententests hergestellt (in der Forschung & bei Pharmakonzernen)

- Tumorgewebe gedruckt, um Therapien besser zu testen

- Gewebeproben für Toxikologietests verwendet (z. B. Haut, Knorpel, Blutgefäße)

Was noch nicht geht:

- komplette Organe (Herzen, Lebern, Nieren) für Transplantationen

Denn,…

- Organe sind extrem komplex (Blutgefäße, Nerven, Funktionen)

- Aktuell fehlt die Fähigkeit, sie langfristig am Leben zu halten

- Auch regulatorisch ist das ein gewaltiger Schritt

🔮 Zukunftspotenzial: Unrealistisch oder bahnbrechend

Wenn Bioprinting in der Medizin wirklich durchbricht, sprechen wir von einem der größten Durchbrüche des 21. Jahrhunderts:

- Organe auf Bestellung (kein Spender nötig)

- personalisierte Medizin

- Tierversuchsfreie Arzneimittelentwicklung

Realistisch: erste funktionale Organe könnten in 10 -20 Jahren klinisch relevant werden, aber zuerst in kleinen Pilotstudien oder Tiermodellen.

Gibt es Forschungsergebnisse oder Publikationen dazu?

Ja, BICO (v. a. CELLINK) ist regelmäßig Co-Autor oder Technologiepartner in Publikationen.

Besonders in Bereichen wie:

- Tumormodelle

- Gewebemodellierung

- Biokompatibilität

- Haut- und Knorpelmodelle

Einige Universitäten und Forschungseinrichtungen nutzen die BIO X-Drucker, darunter z.B. dass MIT und Harvard

Vertrauenswürdige Partner:

- Sartorius$SRT (+1,07 %) (hat MatTek/Visikol übernommen, bleibt Kooperationspartner)

- AstraZeneca $AZN (+0,29 %)

- Pfizer $PFE (-0,18 %) (Einzelfallstudien)

- Top-20-Pharmaunternehmen mit Biosero-Projekten (Lab Automation)

- Forschungszentren weltweit

- Zusammenarbeit mit Sartorius im APAC-Raum (z. B. Japan, Südkorea)

Exkurs Fazit

Bioprinting klingt nach Science-Fiction und ja, es ist weit weg vom Transplantations-Alltag. Aber in Forschung und Diagnostik ist es real, anwendbar und gefragt.

- BICO verkauft keine Zukunftsversprechen, sondern Werkzeuge, die heute in führenden Laboren genutzt werden. Der große Sprung steht aus, aber das Fundament dafür ist gelegt.

__________

Historie in Kürze von der Biotinte zur Plattform

- 2016: Gründung als CELLINK, erste Bioink weltweit

- 2020: Umbenennung zu BICO (für Bio Convergence)

- 2021-2023: 15+ Übernahmen (u. a. SCIENION, Biosero, MatTek)

- 2024-2025: Straffung der Struktur (Verkäufe an Sartorius), Rückzug aus nicht-strategischen Bereichen

- 2025: Fokussierung auf Automatisierung, Diagnostik und Bioprinting mit klarer Industrieorientierung

Neuer CEO seit 2024: Maria Forss

- Vorgänger: Erik Gatenholm (Mitgründer & langjähriger CEO)

- Wechsel: Gatenholm trat im Herbst 2023 zurück, offiziell wurde Maria Forss im Januar 2024 CEO

Maria Forss bringt jahrzehntelange Erfahrung aus führenden Life-Science-Unternehmen mit:

Bei Vitrolife (2018 - 2023) leitete sie globale Expansions- und M&A-Projekte, darunter den Milliarden-Deal mit Igenomix. Zuvor (2014 - 2018) war sie bei Elekta (Strahlentherapie, Onkologie) für globale Marketing- und Produktstrategien verantwortlich.

Ihre Karriere begann sie bei AstraZeneca, wo sie internationale Erfahrung in Vertrieb, Zulassung und Markteinführung sammelte. Dort lernte sie, wie große Pharmaunternehmen ticken, insbesondere bei Zulassung, Markteinführung und regulatorischer Navigation

Sie gilt als Expertin für:

- Geschäftsentwicklung

- Transformation & Strategie

- internationale Expansion

Der Rückzug von Gründer Gatenholm deutet auf einen klaren Strategiewechsel hin, weg vom visionären, wachstumsgetriebenen Aufbau, hin zur Kostenkontrolle, Profitabilität und Integration.

Im Earnings Call Q1 2025 betont Forss mehrfach:

„Wir haben eine neue operative Struktur implementiert, harmonisieren globale Funktionen und fokussieren uns auf Effizienz und ausgewählte Wachstumsfelder.“

📊 Q1 2025 in Zahlen und was wirklich dahintersteckt (Vorsicht Währung: Schwedische Krone, 1 SEK ~ 0,10 USD)

- Umsatz: 389 Mio. SEK ( -17 %)

- Organisches Wachstum: -19 %

- EBITDA: -12 Mio. SEK

- Cashflow aus operativem Geschäft: +77 Mio. SEK

- Nettoverlust: -235 Mio. SEK

- Cash-Position: 684 Mio. SEK

- Wandelanleihe: 1,1 Mrd. SEK offen (Fälligkeit: März 2026)

Ergänzung:

Q1 ist saisonal schwach, da viele Kunden (v. a. aus der Forschung) zu Jahresbeginn keine großen Investitionen tätigen. Gleichzeitig war Q4 stark, was Umsätze nach vorne gezogen hat.

Die drei bisherigen Segmente im Vergleich (Q1 2025)

Mit Blick aufs organische Wachstum:

👩🔬 Life Science Solutions:

- Umsatz: 191 Mio. SEK

- Organisches Wachstum: +4 % 👀

- Anwendungen: Diagnostik, Zellforschung, Mikrodosierung

🧬 Bioprinting:

- Umsatz: 105 Mio. SEK

- Organisches Wachstum: +41 % 👀

- Anwendungen: 3D-Zelldruck, Bioinks, In-vitro-Modelle

🔬Lab Automation:

- Umsatz: 94 Mio. SEK

- Organisches Wachstum: - 58 %

- Anwendungen: Automatisierung kompletter Laborprozesse

Was machen die einzelnen Bereiche:

👩🔬 Life Science Solutions:

Hier entwickelt BICO Labortechnologien für Diagnostik und Zellforschung, etwa Geräte zur hochpräzisen Dosierung winziger Flüssigkeitsmengen, Verbrauchsmaterialien und spezielle Analyseplattformen.

Beispiele:

Krebsdiagnostik:

- Geräte von SCIENION helfen dabei, Tumormarker präzise auf Testchips aufzutragen, Grundlage für moderne Bluttests zur Früherkennung.

Allergietests:

- Mit Mikrodosierungstechnik werden Mini-Testfelder mit Allergenen bestückt, so entstehen personalisierte Haut- oder Bluttests.

Gentests & DNA-Analytik:

- Systeme von BICO dosieren exakt kleinste Flüssigkeitsmengen auf Gen-Chips, die dann z. B. Unverträglichkeiten oder genetische Risikofaktoren analysieren.

Point-of-Care-Diagnostik:

- Produktion von kompakten Schnelltest-Kartuschen (z. B. für Grippe, RSV, bakterielle Infektionen) für den Hausgebrauch oder die Arztpraxis.

🧬 Bioprinting (siehe Exkurs oben)

- BICO verkauft hier 3D-Drucker für lebende Zellen (z. B. von CELLINK) sowie Bioinks, also Zellträger-Gele für das Drucken von Gewebe.

- Anwendung: Forschung, Medikamententests, tierversuchsfreie Toxikologie

🔬 Lab Automation

Hier geht es um die vollständige Automatisierung von Laboren z. B. Roboter, die Zellkulturen anlegen, Analysen durchführen oder Proben koordinieren. Gesteuert wird alles zentral über die Software Green Button Go® von Biosero.

💰 Wie profitabel ist BICO aktuell?

BICO ist noch nicht profitabel im klassischen Sinne, denn das EBIT (operatives Ergebnis) war 2024 mit -290 Mio. SEK deutlich negativ.

Allerdings zeigt der operative Cashflow ein ganz anderes Bild: Dieser war 2024 mit +259 Mio. SEK positiv, ebenso wie im Q1 2025 mit +77 Mio. SEK.

Das bedeutet: BICO verdient im Kerngeschäft inzwischen Geld, es fließt also Liquidität ins Unternehmen.

Das EBIT ist aber weiterhin durch hohe Abschreibungen auf frühere Zukäufe, Forschungsausgaben und teils einmalige Restrukturierungskosten belastet.

Fazit

bis hier:

BICO ist noch nicht „durch“, aber der Weg zur operativen Profitabilität ist erkennbar. Die Richtung stimmt, jetzt kommt es darauf an, ob das Unternehmen die operative Basis stabilisieren und die margenstarken Geschäftsbereiche weiter skalieren kann.

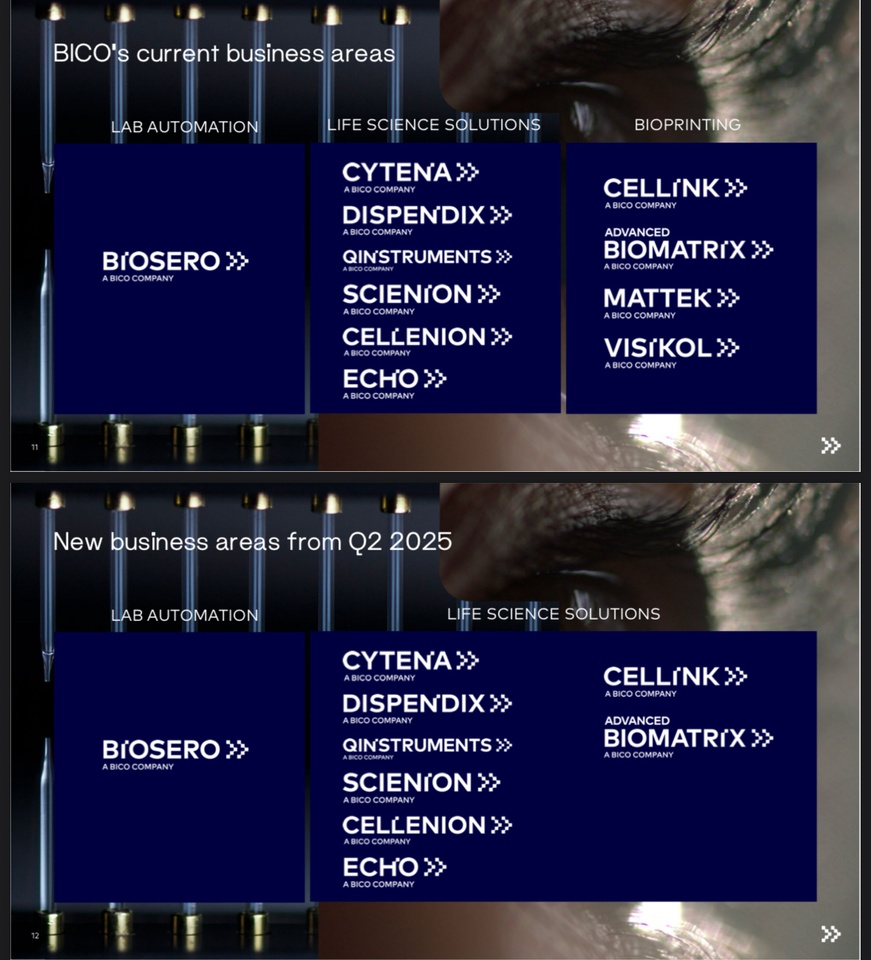

🤝 Geschäftsbereiche & Neustrukturierung (ab Q2 2025)

Bisher war BICO in 3 Segmenten unterwegs:

- Bioprinting (z. B. CELLINK)

- Life Science Solutions (z. B. SCIENION)

- Lab Automation (z. B. Biosero)

Neu ab Q2 2025:

Nur noch zwei Bereiche, denn Bioprinting wird in „Life Science Solutions“ integriert. Warum?

Weil CELLINK & Co. heute eng verzahnt mit Diagnostik und Verbrauchsmaterialien agieren. Das neue Setup soll die Effizienz steigern, Synergien heben und das Reporting vereinfachen.

📊 Einordnung der Zahlen und warum Lab Automation nicht wächst, obwohl es strategisch so wichtig ist

Bioprinting & Life Science Solutions zeigen positives organisches Wachstum, während Lab Automation, der drittgrößte Bereich massiv schrumpft (-58 %).

Dabei gilt gerade Automatisierung als einer der Hauptwachstumstreiber in der Biokonvergenz-Strategie.

Erklärung laut Earnings Call:

Q1 2024 (VJ) war ein Ausreißer nach oben:

- Damals wurde ein außergewöhnlich großer Auftrag von Biosero verbucht (Projektgeschäft).

- Dieser Effekt verzerrt die Vergleichsbasis, was den Rückgang 2025 überzeichnet.

Weniger Projektstarts und -abschlüsse in Q1 2025:

- Die Projekte in der Lab Automation sind nicht linear verteilt, sondern werden in Phasen abgeschlossen

- In Q1 gab es schlicht weniger abgeschlossene Meilensteine = weniger Umsatz.

Makrobedingte Zurückhaltung bei Großkunden (Pharma):

- Investitionsentscheidungen wurden verzögert, nicht gestrichen.

Laut CEO Maria Forss:

„The underlying demand for Lab Automation continues to be strong.“

„Project cycles are longer – but demand from pharma remains intact.“

Projektgeschäft ist naturgemäß volatil:

- Lab Automation ist nicht wiederkehrend, sondern auftragsbasiert.

- Das führt zu starken Quartalsschwankungen – selbst bei stabilem Auftragsbestand.

Strategische Reaktion von BICO

Standardisierung der Projektpakete:

- Kürzere Laufzeiten, modulare Lösungen, um Auftragsschwankungen abzufedern

Stärkung des Projektmanagements:

- Um Zeitverzögerungen und Ressourcenbindung besser zu kontrollieren

Fokus auf Pharma-Kunden:

- Die Zusammenarbeit mit „Top 20 Pharma Companies“ wird ausgebaut, geografisch flexibel (USA, EU, Asien)

➡️ Der Umsatzrückgang in Lab Automation sieht dramatisch aus, ist aber primär timing bedingt und kein strukturelles Problem.

BICO reagiert mit strategischen Anpassungen im Angebotsportfolio und verweist auf eine anhaltend starke Nachfrage, nur mit längeren Vorlaufzeiten.

Für Investoren heißt das: Der Rückgang ist ungünstig, aber erklärbar, nicht alarmierend

Weitere Aussagen aus dem Earnings Call

CEO Maria Forss:

„Trotz Umsatzrückgang zeigen Life Science Solutions und Bioprinting positive Entwicklung. Unsere Strategieanpassung greift.“

- Bioprinting boomt: +41 % organisch, CELLINK +130 % (auf niedriger Basis)

- SCIENION stabilisiert Diagnostics: Miniaturisierung & Home-Testing treiben Nachfrage

- USA-Schwäche bei Forschung: Wegen unsicherer NIH-Förderung Investitionszurückhaltung bei akademischen Kunden

- Zölle & Makrovolatilität: BICO hat Produktion aus China verlagert, Supply Chain flexibilisiert

- Divestments: MatTek & Visikol verkauft, ermöglicht Netto-Cash-Position in Q2 2025

Warum boomt Bioprinting gerade?

- Neue regulatorische Trends: FDA erlaubt Tierversuchsalternativen

- Steigende Nachfrage nach In-vitro-Gewebemodellen

- Internationale Expansion (z. B. Indien, Asien)

- Günstiger Produktmix (Bioinks, Verbrauchsmaterialien)

Exkurs In-vitro-Gewebemodelle:

„In vitro“ bedeutet: außerhalb des lebenden Körpers, also z. B. in einer Petrischale, auf einem Chip oder im Laborgerät.

Gewebemodelle sind nachgebaute biologische Strukturen, die echten menschlichen (oder tierischen) Geweben ähneln.

Beispiel:

Ein mit Zellen gedrucktes Hautgewebe, das man für Kosmetik- oder Medikamententests nutzt, ohne Tierversuche.

Wozu das?

- Tests auf Sicherheit & Wirksamkeit (z. B. bei Medikamenten, Chemikalien)

- Krankheitsmodelle (z. B. Tumorgewebe für Krebsforschung)

- Personalisierte Medizin (Gewebe aus eigenen Zellen)

In-vitro-Gewebemodelle sind eine ethisch und wissenschaftlich attraktive Alternative zu Tierversuchen und BICO liefert dafür u. a. die Drucktechnologie.

Ist BICO ein Alleinstellungsunternehmen im Bioprinting?

Nein, aber einer der Pioniere mit breitem Portfolio.

Konkurrenten wie Allevi, Aspect Biosystems oder Organovo existieren, doch BICO vereint Hardware, Software & Services unter einem Dach, ein strategischer Vorteil.

Wo steht der Markt aktuell und wie sieht die Zukunft aus

- Der Markt für Biokonvergenz ist noch jung, provokant ausgedrückt vielleicht vergleichbar mit der Cloud 2010

- Anwendungen wie automatisierte Labore, In-vitro-Modelle, KI-gestützte Diagnostik stehen am Anfang

- Langfristiger Bedarf ist enorm für personalisierte Medizin, Effizienzsteigerung und Ethik (z. B. Tierversuchsvermeidung)

Mögliche Zukunftsszenarien

1 . BICO wird Global Player: BICO wächst weiter, automatisiert Labore weltweit

2 . BICO wird ein Übernahmekandidat: Konzerne wie Sartorius $SRT (+1,07 %) , Danaher $DHR (-0,05 %) oder Thermo Fisher $TMO (+0,61 %) könnten zuschlagen

3 . BICO bleibt Nischenführer: Fokussiert auf profitable Segmente mit hoher Innovationsdichte

Risiken & kritische Stimmen

- Unprofitabel: Noch keine nachhaltige EBIT-Deckung

- Wandelanleihe (1,1 Mrd. SEK, umgerechnet 114 Mio USD): Fälligkeit 2026, Rückzahlung hängt von Cashflow & Divestments ab

- Verwässerungsgefahr, falls Wandelanleihe über Aktien bedient wird

- Starke Abhängigkeit von Projekten -> Umsatzschwankungen

- Konkurrenzdruck durch Großkonzerne

Das Thema Wandelanleihe hat mich nochmal aufhorchen lassen, hierzu anbei weitere Deep Dives:

Was hat es mit BICOs Wandelanleihen bis 2026 auf sich?

Wandelanleihen (engl. convertible bonds) sind eine Art Zwitter zwischen Anleihe und Aktie. Sie funktionieren so:

- Investoren leihen BICO Geld (z. B. 1.000 SEK)

- BICO zahlt dafür Zinsen

Am Ende der Laufzeit (März 2026) bekommen Investoren entweder:

- das Geld zurück

- oder können die Anleihe in Aktien umwandeln – je nach vereinbartem Preis

Das Ganze ist für Unternehmen attraktiv, weil sie:

- erst mal nur Zinsen zahlen müssen, kein Kapitalrückfluss

- und oft einen geringeren Zinssatz anbieten können, weil die Umwandlungsoption attraktiv ist

Was das konkret bedeutet:

- BICO hatte ursprünglich Wandelanleihen im Volumen von über 1,5 Mrd. SEK

- 2024 & 2025 wurden bereits 394 Mio. SEK zurückgekauft

- Aktuell offen (Stand Q1 2025): 1,106 Mrd. SEK (114,5 Mio. USD)

- Laufzeitende: März 2026

Warum ist das ein Thema für Anleger

1 . Rückzahlung oder Verwässerung:

Wenn BICO den Betrag nicht zurückzahlen kann, müssen neue Aktien ausgegeben werden, das nennt man Verwässerung, weil dein Anteil am Unternehmen sinkt.

2 . Cashflow-Belastung:

Wenn BICO den Betrag aus eigener Kraft zurückzahlen möchte, braucht es viel Liquidität, das kann andere Investitionen bremsen.

3 . Refinanzierungsrisiko:

Sollte der Markt 2025/26 schwach sein, könnten Refinanzierungen teuer oder gar nicht möglich werden.

Wie sieht die Lage aktuell aus?

Positiv:

- BICO hat aktuell 684 Mio. SEK in Cash (71 Mio. USD)

- Durch den Verkauf von MatTek & Visikol wird BICO in Q2 2025 in eine Netto-Cash-Position kommen

- Ziel: Wandelanleihe 2026 frühzeitig entschärfen

Aussage zur Finanzierung / Rückzahlung

CFO Jacob Thornberg sagte dazu:

„The closing of the divestment of MatTek and Visikol for USD 80 million is expected to take place during Q2 2025 […]

The proceeds from the transaction will be used to resolve the outstanding convertible bond, which matures in March 2026.“

Übersetzt:

Der gesamte Erlös aus dem Verkauf von MatTek & Visikol an Sartorius (80 Mio. USD) ist für die Rückzahlung der Wandelanleihe vorgesehen.

Einschätzung des Managements zur Finanzlage:

„We expect to move into a net cash position during Q2 2025.“

Das bedeutet:

- Nach der Transaktion wird BICO mehr liquide Mittel als Schulden haben

- Diese Mittel sollen die Rückzahlung 2026 ohne weitere Verwässerung ermöglichen

Bewertung: Wie glaubwürdig ist das?

Positiv:

- BICO zeigt klaren Plan: Rückführung der Wandelanleihe hat höchste Priorität

- Cash-Position Q1: 684 Mio. SEK

- Verkauf MatTek & Visikol: ca. 870 Mio. SEK (umgerechnet)

-> Rückzahlung finanzierbar, wenn kein neuer Rückschlag kommt

Aber:

- Das operative Geschäft trägt noch nicht stabil zur Finanzierung bei

- Neue Investitionen oder Umsatzrückgänge könnten den Plan gefährden

- Marktumfeld bleibt volatil (Zinsen, Projektverzögerungen etc.)

➡️ Das Management verfolgt aktiv den Plan, die Wandelanleihe vor Fälligkeit 2026 vollständig zu tilgen, ohne Verwässerung.

Mit dem Verkauf von MatTek & Visikol wurde dafür konkretes Kapital freigemacht.

Die Richtung stimmt, aber BICO bleibt ein Risikotitel mit operativer Bringschuld.

Weiteres zur Profitabilität:

Im Q1 2025 Earnings Call hat das Management von BICO kein konkretes Datum für den Break-even oder die Profitabilität genannt

… was typisch ist für Wachstumsunternehmen mit stark schwankenden Projektgeschäft.

Was wurde stattdessen gesagt?

Zur Profitabilität im Q1 selbst:

Das EBITDA war negativ (-12 Mio. SEK), aber:

„Adjusted EBITDA was in line with Q1 2024 due to the positive development in Life Science Solutions and Bioprinting.“

-> Verbesserung durch Mix-Effekte und operative Maßnahmen

- Die positiven Margen aus Q4 2024 konnten nicht gehalten werden, vor allem wegen Lab Automation-Schwäche.

Langfristige Aussagen?

Keine konkrete Jahreszahl oder Guidance zur Profitabilität. Aber:

„We have launched a new operating model […] to achieve improved commercial as well as operational efficiencies.“

„We will continue to optimize our cost base and drive efficiency through integration.“

Interpretation:

- Das Management arbeitet aktiv an der Profitabilität

Der Fokus liegt kurzfristig auf:

- Cashflow

- Effizienzgewinne

- Segmentfokussierung

Aber: leider keine klaren Worte wie: „Wir planen 2025 oder 2026 profitabel zu sein.“ 😬

Wird BICO das Unternehmen sein, das Organe druckt, oder eher übernommen wird?

Technologisch ist BICO heute sehr gut positioniert, wenn es um Bioprinting-Infrastruktur geht:

- Hardware (BIO X–Drucker)

- Bioinks (zellkompatible Tinten)

- Software & Automatisierung

- weltweite Kundenbasis

Aber: Das Drucken voll funktionaler Organe für klinische Anwendungen ist ein gigantischer Sprung, nicht nur technologisch, sondern auch regulatorisch, medizinisch und logistisch. Dazu braucht es:

- Milliarden an langfristigem Kapital

- klinische Studien über Jahre hinweg

- Integration in Gesundheitssysteme und Transplantationsnetzwerke

Das sind Kompetenzen, die eher bei Konzernen wie Johnson & Johnson $JJ, Medtronic $MDT (-0,54 %) , GE Healthcare $GEHC (-0,94 %)

, Siemens Healthineers $SHL (-0,62 %) oder Thermo Fisher $TMO liegen, nicht bei einem kleineren Plattformanbieter wie BICO.

Was ist wahrscheinlicher?

1 . BICO bleibt der „Werkzeugbauer“ der Bioprinting-Welt:

So wie ASML für Halbleiter oder Illumina für Genomik, aber ohne selbst Medikamente/Organe zu bauen.

2 . BICO wird übernommen, wenn das Thema klinisch konkret wird:

Wenn etwa erste große Organprojekte in die klinische Phase gehen, ist es wahrscheinlich, dass ein Riese zuschlägt, um sich Zugang zur Technologie zu sichern.

3 . BICO bleibt ein Enabler, aber nicht der finale Anbieter klinischer Bioprinted Organe

Wenn irgendwann wirklich Organe gedruckt werden, wird BICO dann der globale Marktführer?

🏷️ Unwahrscheinlich.

➡️ Realistischer ist, dass BICO einer der entscheidenden Technologielieferanten wird, oder vorher von einem der ganz Großen übernommen wird.

Das kann für Investoren trotzdem hochattraktiv sein. Denn wer Technologie liefert, wird gebraucht, egal wer am Ende den Patienten operiert.

Sollte man nun auf BICO setzen oder lieber auf dinen Großkonzern mit Bioprinting-Potenzial.. 🤔

1 . BICO kaufen, für spekulative Rendite

Pro:

- Günstige Bewertung nach dem „Crash/ Hype“ (mehr als 80 % unter Allzeithoch)

- Einer der Technologieführer im Bioprinting

- Strategischer Fokus, Effizienzprogramm, Divestments, klare Richtung

- Enabler-Position in einem hochskalierbaren Zukunftsmarkt

- Möglicher Übernahmekandidat = Extra-Kurspotenzial

Contra:

- Noch nicht profitabel, operative Risiken bestehen

- Markt für Organe ist noch viele Jahre entfernt

- Kapitalstruktur (Wandelanleihe) ist ein mittelfristiger Unsicherheitsfaktor

- Wenn große Investoren ausbleiben, könnte BICO technologisch überholt werden

2 . Alternativ: Auf einen Großkonzern setzen, für mehr Stabilität

Welche Großen haben Potenzial, Bioprinting voranzutreiben (oder BICO zu übernehmen)?

Sartorius

- Hat bereits enge Kooperation mit BICO (und MatTek/Visikol übernommen)

- Fokus auf Zellbiologie, Diagnostik & Laborautomatisierung

- Stark im APAC-Raum und bei Biotechkunden

-> Best-Case-Kandidat für Übernahme oder Joint Venture

Thermo Fisher Scientific

- Weltweit führend bei Laborausstattung, Genomik, Diagnostik

- Große Finanzkraft, aktive M&A-Strategie

- Bisher aber mehr auf klassische Diagnostik fokussiert

-> Kommt ins Spiel, wenn Bioprinting stärker in die Pharmaproduktion integriert wird

Danaher

- Mutterkonzern von Marken wie Cytiva oder Beckman Coulter

- Sehr aktiv in Diagnostik und Forschungstechnologie

- M&A-getrieben, hohe Margenfokussierung

-> Könnte bei Reife des Markts zuschlagen, aber eher spät und strategisch

3D Systems / Stratasys

- Direkt im 3D-Druck aktiv

- Haben bereits Bioprinting-Einheiten (z. B. Allevi übernommen)

- Schwankend in Strategie & Umsetzung

-> Riskanter als klassische Medtechs, aber ein direkter Bioprinting-Play

Persönliche Einordnung: Substanz oder Science-Fiction auf Kredit?

Was ergibt strategisch mehr Sinn? Welches Investment ist „das Richtige"?

- Hohe Renditechance und sehr hohe Risikotoleranz: Dann BICO

- Übernahmespekulation: Dann BICO oder z.B. Sartorius

- Stabile Rendite und Dividende: Dann Sartorius, Dabaher oder Thermo Fisher

- Auf „Marktführer der Zukunft“ setzen: Dann warte ab, heute gibt es keinen klaren Bioprinting Weltführer

ODER

Kombistrategie:

Ich investiere eine kleine Position in BICO als „Moonshot“, kombiniere das mit einer soliden Basisposition in Sartorius oder Thermo Fisher und decke die Technologie ab und schütze das Kapital, wenn BICO scheitert.

Die beiden genannten Basispositionen können natürlich genauso einen Welt-ETF darstellen.

Meine persönliche Einschätzung zu BICO schwankt aktuell zwischen vorsichtigem Optimismus und realistischem Zweifel.

Auf der einen Seite sehe ich einen klaren technologischen Vorsprung und eine Strategie, die anders als noch vor ein, zwei Jahren, heute durchdachter und fokussierter wirkt. Auch Partnerschaften mit etablierten Playern wie Sartorius geben mir das Gefühl, dass BICO nicht allein im luftleeren Raum operiert.

Auf der anderen Seite bleibt das operative Fundament noch wacklig. Die Profitabilität ist nicht erreicht und das Thema Wandelanleihe 2026 schwebt über dem Unternehmen.

Ohne ausreichenden Cashflow oder frisches Kapital könnte die ambitionierte Vision ins Straucheln geraten, das sollte man sich bei aller Begeisterung für Bioprinting und Automatisierung immer wieder bewusst machen.

BICO ist keine Aktie für ruhige Nächte, aber für Visionäre mit Geduld vielleicht ein Ticket in die Zukunft der Medizin.

Aktuell warte ich auf eine Einstiegschance mit gutem Gefühl. Ziel könnte ein Portfolioanteil bis ca. 3-4% sein, welcher dann liegen bleibt und zukünftig durch Depotwachstum reduziert wird ohne zu verkaufen.

Vielen Dank fürs Lesen! 🤝

______________

Quellen:

[1] https://storage.mfn.se/5a3030c0-d13b-4177-80d0-94da59c7302d/bico-q1-2025-eng.pdf

[2] https://bico.events.inderes.com/q1-report-2025/register

/ https://web.quartr.com/link/companies/4484/events/247443/transcript?targetTime=0.0

Weitere:

https://bico.com/investors/

https://www.sartorius.com/en/company/investor-relations

https://www.bloomberg.com/quote/BICO:SS