Der Juni stand ganz im Zeichen eines Fed-Schocks und einer Rotation weg von den Gewinnern der Vormonate. Am 17. Juni hielt die Fed unter dem neuen Chef Kevin

Warsh die Zinsen zwar bei 3,50–3,75%, doch der Dot Plot signalisierte erstmals eine mögliche Zinserhöhung statt einer Senkung – nach Monaten der Lockerungshoffnung ein echter Dämpfer für die Märkte. Dazu kam ein Paukenschlag bei Rüstungswerten: Das Verteidigungsministerium zog das milliardenschwere F126-Fregattenprogramm zurück, Rheinmetall $RHM (-0,63 %) verlor daraufhin an einem Tag über 16% – einer der schwärzesten Handelstage der Aktie seit Jahrzehnten. Während spekulative und zyklische Werte abverkauft wurden, flüchteten Anleger in Qualität: Defensive Large Caps und etablierte Software-Werte hielten sich deutlich besser.

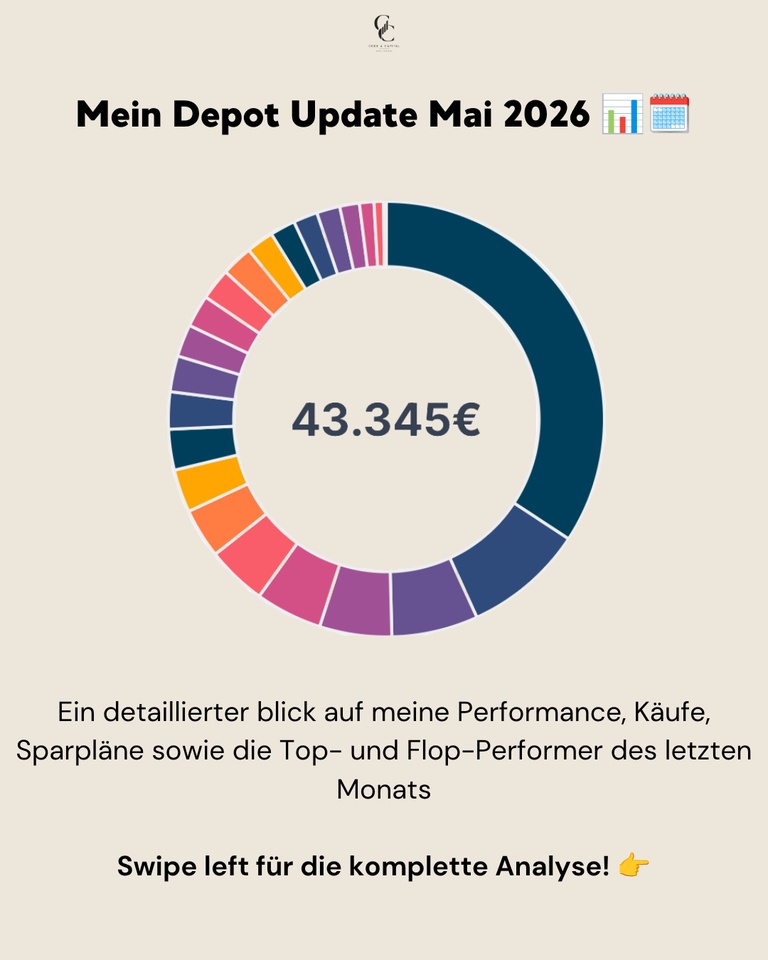

Mein Depot ist dieser selektiveren Marktlage entsprechend leicht negativ ins Minus gerutscht, hat sich aber robuster geschlagen als DAX und Nasdaq:

📊 Monatsperformance: -0,39%

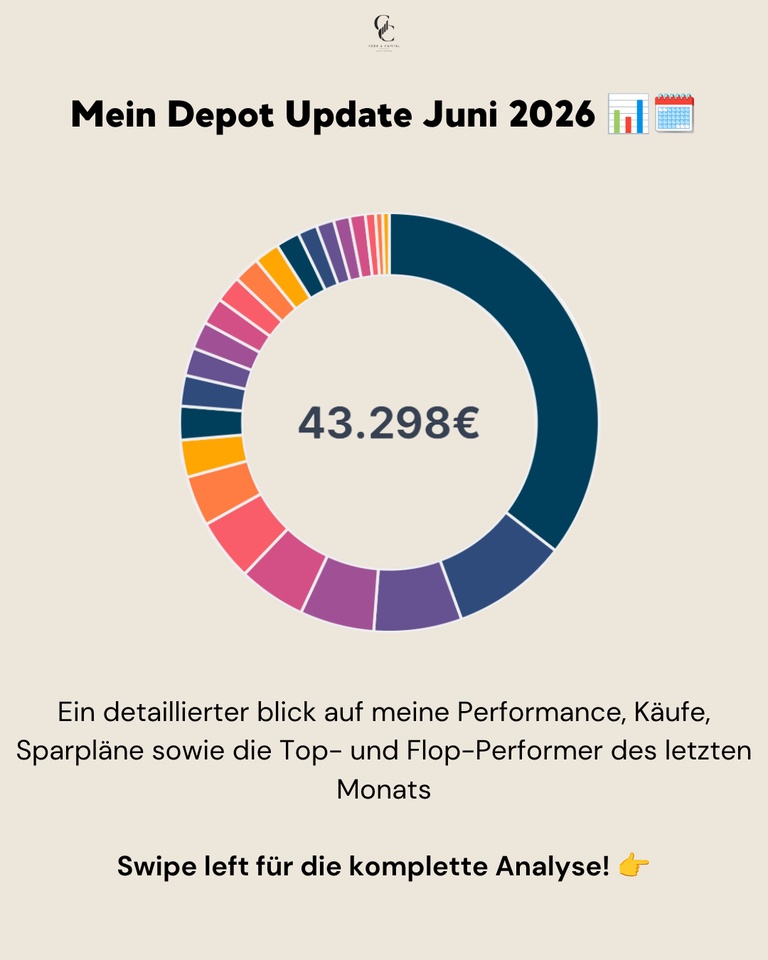

📊 Depotwert: ~43.298 €

📊 Performance max. (06.01.2022): +39,16%

📊 Performance YTD: ~+7,68%

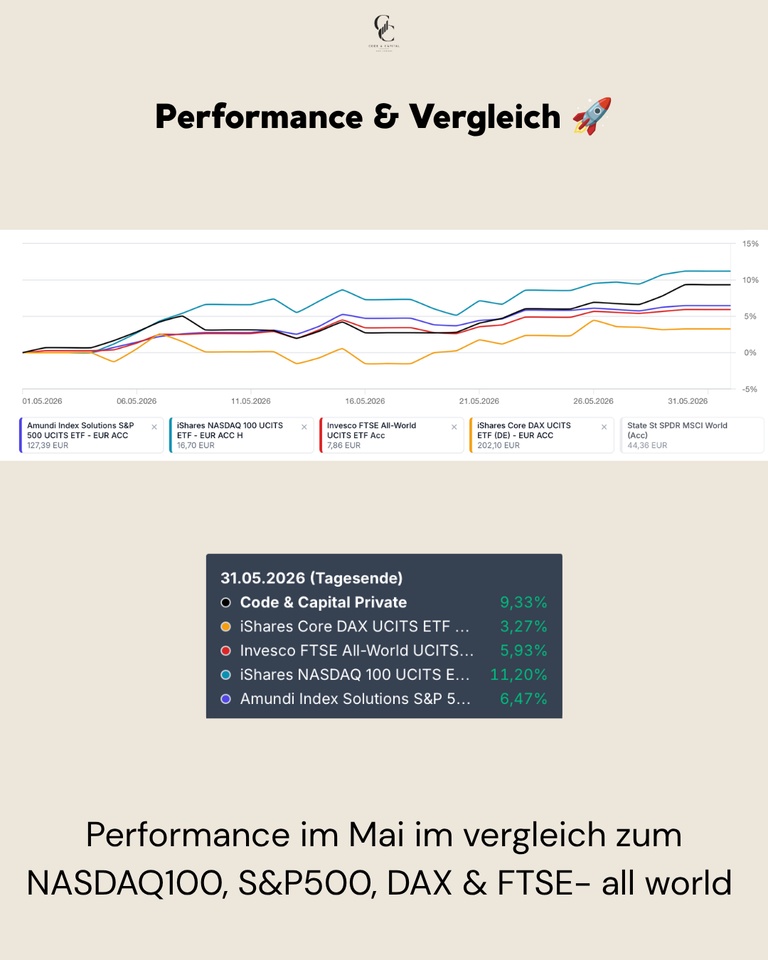

Performance & Vergleich 🚀

Der Juni war ein Monat der Gegensätze: Während DAX und Nasdaq unter dem Fed-Schock und der Rotation aus Risikowerten litten, hielten sich S&P 500 und FTSE All-World dank ihrer breiteren, defensiveren Aufstellung deutlich besser. Mein Depot bewegte sich mit -0,39% im Mittelfeld – stabiler als DAX und Nasdaq, aber schwächer als die beiden breiten US-/Welt-Indizes.

Performance im Vergleich (01.06.–30.06.2026, Tagesende):

Mein Depot: -0,39%

FTSE All-World: +1,24%

S&P 500: +0,85%

DAX: -0,53%

NASDAQ 100: -0,96%

Käufe, Verkäufe & Allokation 💶

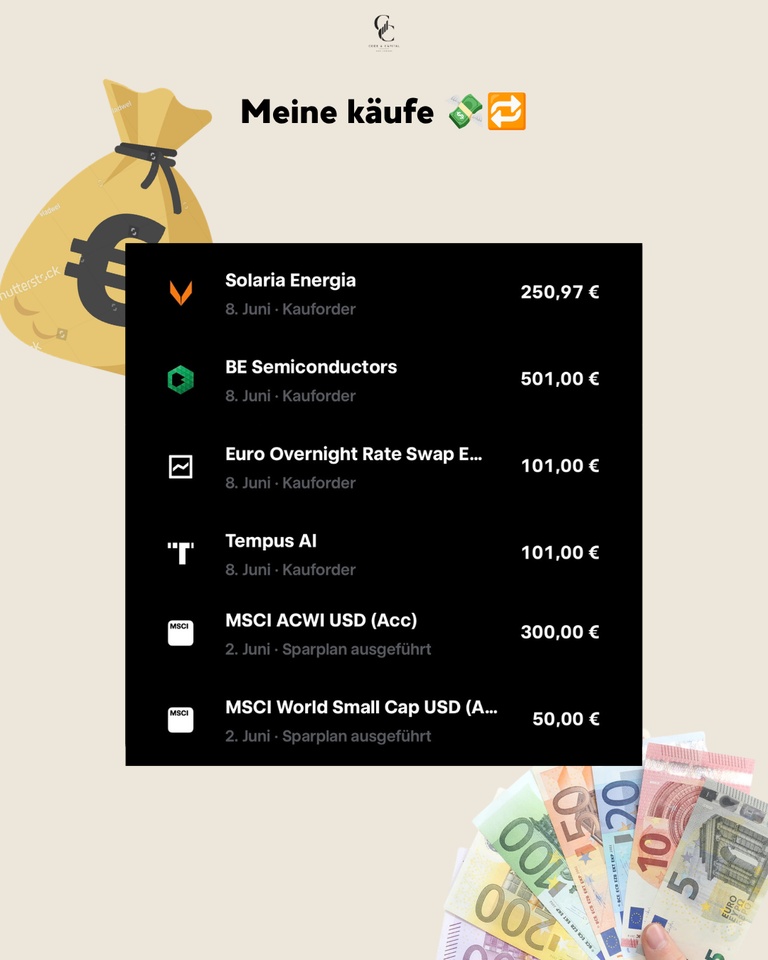

Im Juni flossen 300,00 € in den MSCI ACWI USD (Acc) $ACWI sowie 50,00 € in den MSCI World Small Cap $WSML über die laufenden Sparpläne. Per Kauforder kamen dazu: Solaria Energia $SLR (250,97 €), BE Semiconductors (501,00 €), ein Euro Overnight Rate Swap ETF (101,00 €) sowie Tempus AI $TEM (101,00 €).

Auf der Verkaufsseite habe ich bei zwei Positionen Gewinne mitgenommen, bei denen ich seit gut 2 Jahren Aktionär bin: Bei Datadog $DDOG (+1,74 %) habe ich die komplette Position glattgestellt, nachdem die Aktie in den letzten Monaten stark gelaufen ist. Bei Snowflake $SNOW (+3,05 %) habe ich rund ein Viertel der Position verkauft und lasse den Rest weiterlaufen. Beides war reine Gewinnmitnahme nach einem starken Lauf, keine fundamentale Änderung meiner Einschätzung zu den Unternehmen.

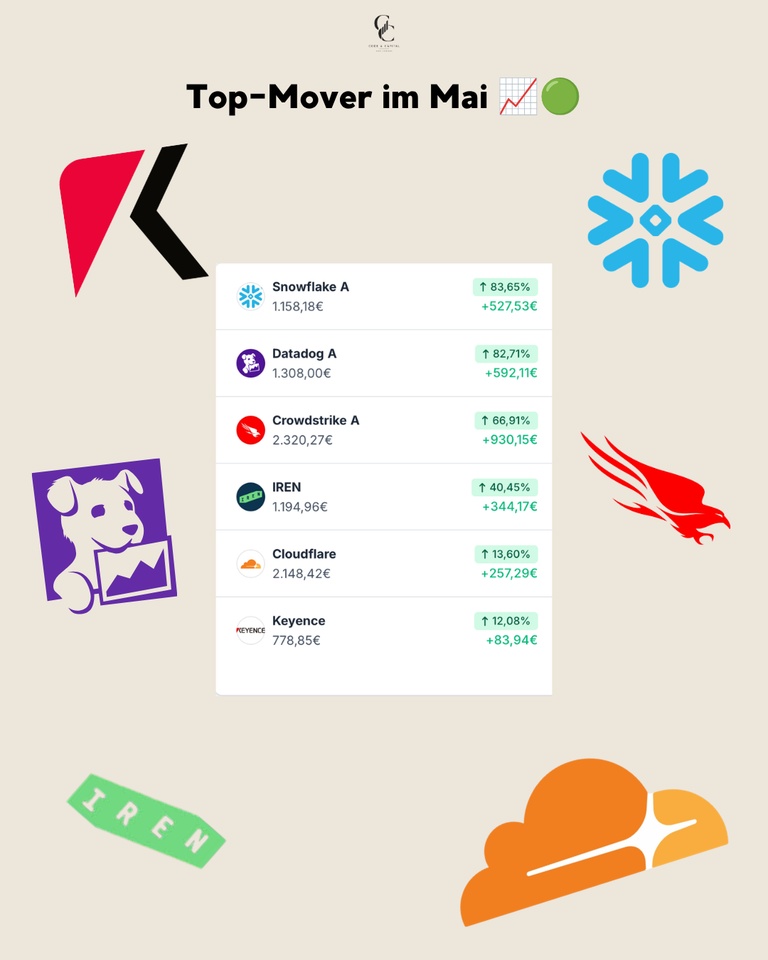

Top-Mover im Juni 🟢

Trotz der insgesamt nervösen Stimmung gab es einige Werte, die sich der Rotation entzogen und von der Flucht in Qualität profitierten.

Tempus AI $TEM (+12,4 %) legte am stärksten zu mit +19,99% (+37,02 €) – KI-Diagnostik bleibt gefragt, auch wenn spekulativere Werte abverkauft wurden. TSMC $2330 folgte mit +15,56% (+72,12 €): Die Chipnachfrage rund um den KI-Ausbau bleibt ungebrochen hoch, unabhängig von der Zinsdiskussion. Ferrari $RACE (+1,37 %) legte um +9,63% (+78,63 €) zu – Luxusgüter zeigten sich robust gegenüber den Makro-Sorgen. Berkshire Hathaway $BRK.B (-0,93 %) profitierte mit +7,37% (+142,01 €) sichtbar von der Flucht in defensive Qualität, während Crowdstrike $CRWD (+1,54 %) mit +6,97% (+161,62 €) den größten Euro-Gewinn im Depot einfuhr – Cybersecurity bleibt strukturell gefragt. Cloudflare $NET (-9,08 %) rundete die Gewinnerliste mit +4,92% (+105,74 €) ab.

Flop-Mover im Juni 🔴

Die Verlierer im Juni waren fast durchgehend die Werte, die in den Vormonaten am stärksten gelaufen waren oder besonders zinssensitiv sind.

Am stärksten traf es IREN $IREN (+8,57 %) mit -26,48% (-316,39 €): Fallende Bitcoin-Kurse und anhaltende Uneinigkeit unter Analysten über den Wandel vom Bitcoin-Miner zum KI-Cloud-Anbieter setzten der Aktie zu. Rheinmetall $RHM (-0,63 %) verlor -23,36% (-376,76 €), nachdem das Verteidigungsministerium das F126-Fregattenprogramm zurückzog und die gesamte Rüstungsbranche in Mitleidenschaft zog. Alibaba $BABA (+1 %) gab um -21,25% (-158,86 €) nach – China-Tech bleibt unter Druck durch die allgemeine Risikoaversion gegenüber chinesischen Werten. American Lithium verlor -21,21% (-64,45 €), belastet durch weiterhin schwache Rohstoffpreise und die höheren Zinserwartungen, die unprofitable Wachstumswerte besonders treffen. BYD $1211 (+0,36 %) fiel um -18,40% (-254,16 €) angesichts des anhaltenden Preiskampfs im chinesischen E-Auto-Markt. Solaria $SLR (-1,18 %) schloss die Flop-Liste mit -15,86% (-63,35 €) – die hawkishe Fed belastet zinssensitive Solar- und Erneuerbare-Werte spürbar.

Fazit 💡

Der Juni war ein Monat der Rotation: weg von den spekulativeren Gewinnern der Vormonate, hin zu Qualität und etablierten Namen. Der Fed-Schock und der Rheinmetall-Einbruch haben gezeigt, wie schnell sich die Stimmung drehen kann – ein guter Reminder, warum Diversifikation über Sektoren und Regionen hinweg wichtig bleibt.

❓ Frage an die Community

Das war mein Monat in Zahlen – wie ist dein Depot durch den Fed-Schock gekommen? Hast du bei Rheinmetall nachgekauft oder eher die Reißleine gezogen?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital26 für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com

📈 Wikifolio: https://www.wikifolio.com/de/de/w/wf0gquant6