$MC (+0,24 %)

$MBG (+1,25 %)

$ULVR (+0,06 %)

$PYPL (-0,07 %)

$NBIS (+4 %)

$SPGI (+0,33 %)

$UPS (+0,6 %)

$KO (-0,48 %)

$GLW (+3,07 %)

$BA (+0,84 %)

$KER (+2,2 %)

$ENPH (+2,57 %)

$NXPI (+1,67 %)

$STX (+2,94 %)

$BE (+3,26 %)

$V (+0,06 %)

$MDLZ (-0,75 %)

$000660

$P911 (+0,02 %)

$BN (+0,29 %)

$RMS (+1,94 %)

$BAS (-0,65 %)

$AG1 (+4,71 %)

$LMND (-0,02 %)

$SOFI (+1,4 %)

$NDX1 (-0,7 %)

$TER (+3,42 %)

$GD (-0,44 %)

$APH (+1,37 %)

$AIR (+1,78 %)

$SBUX (-0,31 %)

$CMG (+0,45 %)

$META (+1,39 %)

$FTNT (+0,87 %)

$QCOM (+1,96 %)

$LRCX (+3,1 %)

$HOOD (+2,81 %)

$ARM (+2,84 %)

$MSFT (+0,95 %)

$CVNA (+1,13 %)

$005930

$SU (+1,39 %)

$INGA (+1,3 %)

$OR (+0,99 %)

$BMW (+1 %)

$BATS (-0,45 %)

$MA (-0,5 %)

$ADS (+2,29 %)

$SHEL (-1,89 %)

$RACE (+2,93 %)

$RDDT (+1,68 %)

$TEM (+2,34 %)

$COIN (+2,48 %)

$AAPL (+0,03 %)

$AMZN (+1,3 %)

$CCO (+1,72 %)

$LIN (+0,45 %)

$ABBV (-0,11 %)

$PUM (+1,52 %)

$HAG (+1,42 %)

$XOM (-2,92 %)

$CVX (-2,71 %)

HENSOLDT AG

Price

Diskussion über HAG

Beiträge

78Quartalszahlen 27.07-31.07.26

Hensoldt Aktie Juli 2026: Rekordaufträge, Kurssturz — wann kommt die Trendwende?

Hensoldt liefert Rekordergebnisse — und der Kurs stürzt trotzdem ab. Auftragseingang verdoppelt, Orderbuch auf historischem Höchststand von 9,8 Mrd. EUR — und trotzdem notiert die Aktie 38 % unter dem Allzeithoch. Wann kommt die Trendwende? Das Unternehmen meldete Q1 2026 den stärksten Quartalsstart seiner Geschichte — während der F126-Fregattenschock den gesamten deutschen Rüstungssektor mitgerissen hat. Vorstand Oliver Dörre kaufte zuletzt am 29. Juni eigene Aktien — ein Signal, das Anleger ernst nehmen sollten. Hensoldt baut die Augen und Ohren aller modernen Waffensysteme — unabhängig davon, welcher Hersteller den Fahrzeugauftrag gewinnt.

Die wichtigsten Punkte:

- Q1 2026: Auftragseingang +112 % auf 1,483 Mrd. EUR — stärkster Quartalsstart der Geschichte

- Auftragsbestand: 9,8 Mrd. EUR (Allzeithoch) — Book-to-Bill von 3,0

- Umsatz Q1 2026: +25 % YoY — EBITDA-Marge +90 Basispunkte auf ca. 19 %

- Kurs: ca. 71 EUR — −38 % vom Allzeithoch (117,70 EUR, Oktober 2025)

- Insider-Kauf: Vorstand Oliver Dörre kaufte am 29.06.2026 eigene Aktien

- Analysten Ø Kursziel: 84–90 EUR — bis zu 27 % Aufwärtspotenzial

Wäre die $HAG (+1,42 %) für euch schon ein Kauf?

Rüstungs-Check: Welcher Player gehört ins Depot? 🛡️

Welche Aktie ist euer Favorit? 🛡️✈️

Der Sektor bleibt durch die anhaltenden geopolitischen Dynamiken und steigenden europäischen Verteidigungsbudgets extrem im Fokus. Aber wo seht ihr aktuell das beste Chance-Risiko-Verhältnis?

#rüstung #rheinmetall #hensoldt #leonardo #aktien #investieren #portfolio

Rüstungswerte

Alle deutschen Rüstungswerte sind ja gerade ziemlich stark gesunken.

Denkt ihr jetzt wäre ein guter Einstiegszeitpunkt oder ist der Hype schon gänzlich vorbei ?

Kurzfristig jedoch bin ich nicht ganz so bullisch. Da kauft man gerade in ein fallendes Messer hinein.

Wenn man auf Nummer sicher gehen will, könnte man über einen Sparplan oder in Tranchen handeln.

Was ist heute passiert?

$HAG (+1,42 %) aber $RHM (+0,81 %) und $R3NK (+1,46 %) sind nicht so stark gestiegen. Ich habe auch keine News gefunden außer das Blackrock anscheinend Aktien gekauft hat.

Polen ist gegen Rüstungs Kredit

Die EU will ihre Mitgliedsstaaten durch Rüstungskredite unterstützen. Polens nationalistischer Präsident Karol Nawrocki sieht darin eine Gefahr für Polens Souveränität.

Das betreffende Gesetz war zuvor von der Mitte-Links-Koalition von Ministerpräsident Donald Tusk verabschiedet worden und sollte es Polen ermöglichen, von der EU vergebene Kredite in Höhe von 44 Milliarden Euro aufzunehmen, um damit sein Militär zu modernisieren und aufzurüsten.

Die EU bietet im Rahmen des sogenannten Safe-Programms (Security Action for Europe) günstige Kredite von insgesamt 150 Milliarden Euro für ihre Mitgliedsländer an, um ihnen zu helfen, die gestiegenen Rüstungsausgaben zu finanzieren, um sich gegen ein aggressiver auftretendes Russland zu wappnen.

Das SAFE-Programm in Polen wird zu einem Symbol für den Konflikt zwischen dem Regierungslager und dem Präsidenten.

Was bedeutet das für die Rüstungsindustrie?

Wie siehst du das Veto?

So long

🌍 Nahost-Eskalation bewegt die Märkte – Kapital flüchtet in Sicherheit & Verteidigung

Die militärische Zuspitzung zwischen den USA, Israel und dem Iran sorgt weltweit für kräftige Marktbewegungen. Anleger*innen schichten um: raus aus zyklischen Branchen, rein in Sicherheit, Energie & Rüstung.

_________________________

Bitcoin $BTC (+0,5 %) zeigt überraschende Stabilität

- 📈 Zwischenzeitlich +8,1 %

- 💰 Kurz über 70.000 Dollar

- Stabilisierung bei rund 69.000 Dollar

Trotz geopolitischer Risiken wird Bitcoin kurzfristig offenbar als Liquiditäts-Parkplatz genutzt. Gleichzeitig bleibt die Volatilität hoch – weitere Eskalationen könnten neue Ausschläge auslösen.

_________________________

🛢 Ölpreise deutlich im Plus

- Brent: + knapp 6 %

- WTI: + gut 5 %

- Zwischenzeitlich sogar +13 %

Die USA planen laut Bericht aktuell keine Freigabe aus der strategischen Ölreserve. Der Markt gilt noch als versorgt, doch die Lage bleibt angespannt.

_________________________

🏦 Banken unter Druck

Der europäische Bankenindex verliert rund 3,5 % – stärkster Rückgang seit April 2025.

Besonders betroffen:

- HSBC – $HSBA (+0,13 %)

- Barclays – $BARC (+1,6 %)

- Standard Chartered – $STAN (+0,67 %)

- Deutsche Bank – $DBK (+2,23 %)

- BNP Paribas – $BNP (+1,81 %)

- BBVA – $BBVA (+1,58 %)

- Commerzbank – $CBK (+2,29 %)

In den USA ebenfalls bis zur US-Öffnung schwächer:

- Bank of America – $BAC (+0,43 %)

- Citigroup – $C (+0,83 %)

Grund: Starkes Nahost-Geschäft vieler Institute und generelle Risikoaversion der Anleger*innen.

_________________________

✈️ Reisebranche bricht ein

Hohe Ölpreise und Unsicherheit belasten Tourismuswerte massiv:

- TUI – $TUI1 (+3,71 %) (−11 %)

- Lufthansa – $LHA (+3,59 %) (−11 %)

Flüge in die Region werden gestrichen, Reiseangebote ausgesetzt. Anleger*innen fürchten steigende Kosten und sinkende Buchungszahlen.

_________________________

💎 Luxusaktien deutlich im Minus

Der europäische Luxusindex verliert fast 4 %.

Stark betroffen:

- Richemont – $CFR (+1,47 %)

- Swatch – $UHR (+0,05 %)

- LVMH – $MC (+0,24 %)

- Hermès – $RMS (+1,94 %)

- Kering – $KER (+2,2 %)

- Brunello Cucinelli – $BC (+2,79 %)

- Moncler – $MONC (+0,09 %)

- Ferragamo – $SFER (+1,86 %)

Hintergrund:

Luxus ist stark vom globalen Reiseverkehr abhängig. Kapital fließt aus zyklischen Werten ab.

_________________________

🛡 Rüstungsaktien als klare Gewinner

Geopolitische Spannungen treiben Verteidigungswerte nach oben:

- BAE Systems – $BA. (-0,61 %)

- Lockheed Martin – $LMT (-0,76 %)

- RTX – $RTX (+0,51 %)

- Kratos – $KTOS (+1,2 %)

- Hensoldt – $HAG (+1,42 %)

- Leonardo – $LDO (+0,82 %)

- Renk – $R3NK (+1,46 %)

- Rheinmetall – $RHM (+0,81 %)

Teilweise Kursanstiege von 3–6 %.

Im Fokus stehen insbesondere Raketenabwehrsysteme und mögliche steigende Verteidigungsbudgets.

_________________________

🚢 Reedereien profitieren

Wegen Umleitungen (Meidung von Hormus, Suezkanal & Bab al-Mandab) steigen Transportwerte:

- Maersk – $MAERSK A (-2,67 %)

- Hapag-Lloyd – $HLAG (-1,16 %)

- Torm – $TRMD A (-2,61 %)

- Frontline – $FRO (-1,61 %)

- Hoegh Autoliners $HAUTO (-2,77 %)

Grund: Verknappte Transportkapazitäten und Spekulation auf steigende Frachtraten.

_________________________

🥇 Gold gefragt

- Goldpreis: +2,5 %

Profiteure bei Minenwerten:

- Evolution Mining – $EVN (+1,86 %)

- Northern Star – $NST (+0,76 %)

Der Sektor zeigt seit mehreren Tagen relative Stärke.

$4GLD (+0,72 %)

$GOLD

$GOLD (-0,33 %)

_________________________

📊 Marktlogik klar erkennbar

Gewinner:

🛡 Rüstung

🚢 Reedereien

🥇 Gold

₿ Bitcoin (kurzfristig)

Verlierer:

🏦 Banken

✈️ Reise

💎 Luxus

_________________________

🔎 Fazit

Die Marktreaktion folgt dem klassischen Muster geopolitischer Krisen:

- Risiko wird reduziert

- Kapital sucht Sicherheit

- Energiepreise steigen

- Verteidigungswerte profitieren

Entscheidend bleibt, ob sich die Lage diplomatisch entspannt – oder weiter eskaliert.

_________________________

Quelle:

Reuters: Anleger greifen bei Bitcoin als "Fluchtvehikel" zu (Über TradingView)

Rekordvolumen in Aufträgen und ab gehts nach unten

$HAG (+1,42 %) hat gestern eigentlich tolle Zahlen veröffentlich. Umsatzwachstum +10% auf 2,46 Mrd. € (nur leicht unter Analystenschätzung von 2,5 Mrd. €).

Der Auftragseingang liegt auf Rekordniveau mit 4,71 Mrd. €, also dem Zweifachen Jahresumsatz. Ein plus von 62%. Und genau hier schaut die Börse wohl etwas strenger hin, denn trotz Planungssicherheit sorgen Engpässe bei Personal und elektronischen Komponenten für Sorgen bei der Abarbeitung.

Für mich trotzdem ein toller Wert im Depot nach dem Motto halten und zuschauen. Marge auch mit +0,3% auf 18,4% stark.

Die Dividende steigt um 10%. Ich halte weiter und lasse mich von kurzfristigem Abverkauf (6% heute) nicht beunruhigen. Vielleicht kaufe ich auch nach, wenn Cash frei wird.

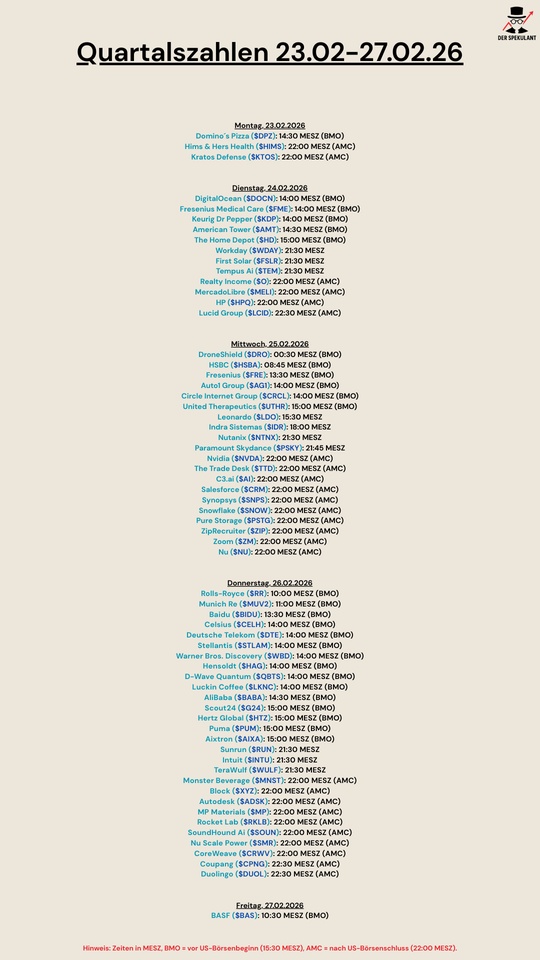

Quartalszahlen 23.02-27.02.2026

$DPZ (-0,34 %)

$HIMS (+2,4 %)

$KTOS (+1,2 %)

$DOCN (+2,02 %)

$FME (+0,61 %)

$KDP (+0,11 %)

$AMT (+0,9 %)

$HD (+0,71 %)

$WDAY (+0,5 %)

$FSLR (+1,46 %)

$TEM (+2,34 %)

$O (-0,26 %)

$MELI (+0,37 %)

$HPQ (-0,44 %)

$LCID (+1,63 %)

$DRO (+1,39 %)

$HSBA (+0,13 %)

$FRE (+1,31 %)

$AG1 (+4,71 %)

$CRCL (+3,24 %)

$UTHR (+0,57 %)

$LDO (+0,82 %)

$IDR (+2,96 %)

$NTNX (+1,56 %)

$PARA (-0,62 %)

$NVDA (+0,83 %)

$TTD (+0,72 %)

$AI (+0,54 %)

$CRM (+1,74 %)

$SNPS (+0,68 %)

$SNOW (+1,27 %)

$PSTG (+0,99 %)

$ZIP (+0,29 %)

$ZM (+0,3 %)

$NU (+0,42 %)

$RR. (+1,05 %)

$MUV2 (+1,49 %)

$BIDU (+0,38 %)

$CELH

$DTE (+0,77 %)

$STLAM (-0,12 %)

$WBD (+0,31 %)

$HAG (+1,42 %)

$QBTS (+3,67 %)

$LKNCY (+0,52 %)

$BABA (+0,51 %)

$G24 (+1,94 %)

$HTZ (+1,69 %)

$PUM (+1,52 %)

$AIXA (+0,28 %)

$RUN (+2,17 %)

$INTU (+0,78 %)

$WULF (+3,48 %)

$MNST (+0,28 %)

$SQ (+1,14 %)

$ADSK (+0,1 %)

$MP (+1,58 %)

$RKLB (+2,39 %)

$SOUN

$SMR

$CRWV (+3,08 %)

$CPNG (+0,93 %)

$DUOL

Hensoldt erhält von KNDS Aufträge für digitale Panzer-Optronik

$HAG (+1,42 %) Hensoldt hat von KNDS Aufträge zur Ausstattung von Kampf- und Schützenpanzern mit digitaler Optronik erhalten. Das Gesamtvolumen bezifferte das MDAX-Unternehmen mit mehr als 400 Millionen Euro. Im Mittelpunkt stehe ein Auftrag im Volumen von rund 290 Millionen Euro zur Ausstattung des Radschützenpanzer Schakals. Zudem soll Hensoldt den Kampfpanzer Leopard 2 A8 mit digitalen Sichtsystemen ausstatten. Dieser Auftrag hat den weiteren Angaben zufolge ein Volumen von mehr als 110 Millionen Euro.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche