$BIDU (-1,48 %)

$HD (+1,09 %)

$TGT (-1,08 %)

$HAS (-0,57 %)

$UBI (-6,25 %)

$ELF (-8,29 %)

$INTU (-1,95 %)

$NVDA (+2,84 %)

$9866 (-0,18 %)

$WMT (-0,29 %)

$WDAY (-1,63 %)

$ZM (-1,94 %)

Diskussion über UBI

Beiträge

17

3Mon.·

Auf dem Weg zur finanziellen Freiheit - April-Update 📊

Nachdem ich den vergangene März, trotz Erholung am Monatsende, als einen meiner schlechtesten Börsenmonate abgeschlossen habe, konnte der April wieder etwas Boden gut machen. Leider ist ein Großteil der Erholung, die zu Mitte April ihren Höhepunkt erreicht hat, wieder abverkauft worden, aber wir sind ja auch mit den kleinen Erfolgen zufrieden... 😉

Aber lasst uns mal einen Blick auf die Zahlen werfen!

👉🏻 März:

Beginn: 1.330.246 Euro + 9.843 Cash

Ende: 1.373.005 Euro + 56,20 Cash

Einzahlung: 4.100 Euro

Profit: +28.872 Euro (+2,15%)

Nach wie vor ist ein Großteil meines Depots in den Werten K92 Mining und Equinox gebunden und damit von der Entwicklung des Goldpreises abhängig. Die politische Gesamtgemengelage bleibt volatil weshalb ich auch in Naher Zukunft mit einer volatilen Erholung und oder Seitwärtsbewegung rechne - langfristig bleibe ich aber weiterhin positiv gestimmt.

Für mich sprechen weiterhin folgende Faktoren für ein Gold-Investment:

(1) Zunehmende (geo)poltische Unsicherheiten

(2) Deficit-Spending in weiten Teilen der Welt (insbesondere Europa / USA)

(3) Sich daraus ableitende inflationäre Tendenzen

Im April selbst gab es in meinem Depot nur kleinere Änderungen / Gewinnmitnahmen. Kleinere Gewinnmitnahmen konnte ich bei Western Union $WU (-0,63 %) , Fuchs Petrolub $FPE (+1,06 %) und Ubisoft $UBI (-6,25 %) vornehmen, welche ich dann auch wieder direkt reinvestiert habe (u.a. in TUI $TUI1 (+0,98 %) und Xiaomi $1810 (-2,02 %) .

Auch kommt die Dividenden-Saison langsam in Fahrt. Im April konnte ich in Summe rund 2.000 Euro an Dividenden verzeichnen. Im Mai steht mit 4.000 Euro schon das Doppelte auf dem Plan und im Juni erwarte ich sogar 16.000 Euro. Immerhin etwas auf das man sich freuen kann... 😊

Ansonsten gibt es leider ein paar negative Nachrichten für meine Euro Sun Mining $ESM (+9,92 %) Spekulation. Nachdem sie innerhalb kürzester Zeit aufgrund positiver Nachrichten um über 100% gestiegen ist, stehen wir nun tatsächlich im Minus. Grund dafür ist die politische Lage in Rumänien und das quasi Auseinanderfliegen der Regierung. Die Verabschiedung eines entsprechenden nationalen Gesetzes, welches für die Beantragung der Permit rückt, ist momentan unklar. Niemand weiß wann und ob es überhaupt kommt. Damit steht und fällt natürlich der Investmentcase. Aber das ist eben den Preis in diesem Sektor. Ich persönlich kalkuliere auch einen möglichen Totalverlust ein (auch wenn ich hoffe, dass es nicht dazu kommt...) 😅

➡️🆓: Auf meinem Weg in Richtung 4 Mio. Gesamtvermögen liegt der Zielerreichungsgrad nun bei 44,27%.

Auf gute Börsengeschäfte und genießt den Feiertag! 😊

40Positionen

1.375.012,72 €

19,73 %

1919

11 Kommentare

3Mon.

Ein sehr interesantes nischen Portfolio. Viele der einzel Titel kenne ich nicht gut, kann daher nicht alles bewerten. Ob alles 10 von 10 Titel sind, Nein. Aber es scheint ja zu funktioniren. Also ignoriere leute die nur schimpfen. Weiter so Stark.

•

11

•6Mon.·

Auf dem Weg zur finanziellen Freiheit - Januar-Update 📊

Da geht man einmal in Urlaub und "verpasst" den größten Gold / Silber - Run der jüngeren Geschichte und den gestrigen wahrscheinlich größten Silber-Crash seit Jahrzehnten!

Bis vorgestern hatte ich den besten Börsenstart in eine neues Jahr seit meiner Börsenanfänge. Plus 120.000 Euro oder knapp +10% innerhalb weniger Wochen. Und Donnerstag + Freitag ging es mit den jeweils größten Tagesverlusten wieder nach unten ... -90.000 Euro in zwei Tagen. Direkt beide Extreme direkt am Anfang des Jahres abgehandelt! Aber am Ende steht dennoch ein kleines Plus. 😉

👉🏻 Januar:

Beginn: 1.336.908 Euro + 400 Cash

Ende: 1.368.240 Euro + 100 Cash

Einzahlung: 2.000 Euro

Profit: +29.032 Euro (+2,17%)

Euch wird es sicherlich nicht überraschen, aber die starke Volatilität im Portfolio geht auf die Hohe Gewichtung meiner Goldminen-Aktien zurück. Bei steigenden Edelmetalpreisen profitiert man besonders stark, ist aber eben auch bei der Downside ganz vorne mit dabei. K92 Mining ($KNT (-7,83 %)), Equinox Gold ($EQX (-10,37 %) ) und Euro Sun Mining ($ESM (+9,92 %) ) haben in zwei Tagen alle zweistellig verloren. Unterm Strich stehen wir aber immer noch höher als am Anfang des Jahres! 👍🏼

Abgesehen davon haben sich in meinem Depot nur kleinere Änderungen ergeben. Zugekauft habe ich unter anderem $SAP (+0,62 %) , Ubisoft $UBI (-6,25 %) (siehe Post) und PayPal $PYPL (-1,03 %) . Verkauft habe ich meine Position in $DTG (-1,99 %) (Daimler Truck) und teilverkauft $PUMA (-0 %) sowie Accenture ($ACN (-0,47 %)).

Trotz des turbulenten Wochenabschlusses bin ich mit dem Jahresstart zufrieden. Aktuell konnte ich bereits rund 5.000 Euro an Kapitalerträgen realisieren (inkl. Dividenden). Ich hoffe, dass sich die Pace noch etwas steigern wird, aber let's see. Man sollte nicht zu gierig werden! 😊

➡️🆓: Auf meinem Weg in Richtung 4 Mio. Gesamtvermögen liegt der Zielerreichungsgrad nun bei 44,5%.

Ich hoffe, dass ihr ebenfalls einen guten Börsenstart hattet und die Verwerfungen am Gold / Silber-Markt gut überstanden habt!

Bis die Tage! 😊

40Positionen

1.367.003,40 €

23,29 %

3434

9 Kommentare

Erstmal Glückwunsch 🙌

Ich weiß nicht, ob du es schon einmal geteilt hast?!

Magst du vielleicht sagen wie du für dich die 4 Mio. als Ziel definiert hast?

Ich weiß nicht, ob du es schon einmal geteilt hast?!

Magst du vielleicht sagen wie du für dich die 4 Mio. als Ziel definiert hast?

•

11

•

6Mon.·

Ubisoft Spiele besseres Investment als die Aktie

Konsumausgaben reduzieren und stattdessen in die jeweilige Aktie investieren, das hört man immer wieder in den Sozialen Medien und das ist auch ein Super Rat.

Wenn da nicht $UBI (-6,25 %) Ubisoft wäre.

2021 zum release von Assassins Creed Valhalla kosteten das Spiel und die Ubisoft Aktie ca. das gleiche.

- Assassins Creed: 80€, einige Stunden Spaß, Wiederverkaufswert Aktuell ca. 10€, also -87,5%

- Ubisoft Aktie: 80€, Alles andere als Spaß, aktueller Wert ca. 4€, also -95%

Ich denke ich habe damals eine Weise Investment Entscheidung getroffen 😅

6Mon.·

-40% ist selten, kommt aber vor. Daher nicht alle Eier in einen Korb legen! 😉

Heute hat es mich seit langer Zeit einmal wieder erwischt. Das letzte Mal war es WireCard und davor SolarWorld. Heute Ubisoft $UBI (-6,25 %) ...

👉🏻 Was ist passiert?

Im Zuge der andauernden Restrukturierung hat Ubisoft gestern Abend verkündet die Fixkosten pro Jahr noch einmal um 200 mio. senken zu wollen. Um das zu erreichen, wird man das Unternehmen organisatorisch komplett auf links drehen. Zudem hat man sich dazu entschieden mehrere Entwicklungen komplett einzustellen sowie die restlichen geplanten Releases für dieses Jahr ins nächste Jahr zu verschieben. Dies hat natürlich auch zu einer erheblichen Prognoseanpassung nach unten geführt. Man rechnet nun mit rund 1 Mrd. Verlust für 2026 getrieben durch vor allem die Einmalkosten für die Restrukturierung und rund 300 Mio. weniger Umsatz durch die Verschiebungen.

Nach dem Ubisoft schon in der Vergangenheit viel Vertrauen am Markt verspielt hat, hat das heute nun zum kompletten Kollaps der Aktie geführt. Am Ende stand ein Minus von knapp 40% zu Buche... und ich war leider dabei!

👉🏻 Ärgerlich aber halb so wild...

Ubisoft war für mich von Anfang an eine Spekulation. Meinen ersten Einstieg habe ich erst bei rund 6,80 Euro getätigt soweit ich mich erinnere. Mir war von Anfang an bewusst, dass Ubisoft keine "Qualitätsaktie" im klassischen Sinne ist. Aber ich war / bin der Meinung, dass Ubisoft, vor allem auch nach dem Einstieg der Chinesen, alle Möglichkeiten hat sich selbst aus dem Loch zu befreien... Der Meinung bin ich übrigens immer noch, weshalb ich meinen Anteil heute aufgestockt habe und mein durchschnittlicher EK nun bei 5,80 Euro liegt.

Aber darum soll es nicht gehen. Vielmehr möchte ich an diesem Beispiel noch einmal darauf hinweisen wie wichtig eine entsprechende Risikogewichtung ist. Auch wenn man Potential in einer Spekulation sieht, muss man damit rechnen, dass es granatenmäßig daneben geht. Im besten Falle ist das Geld dann jahrelang geblockt, wenn man nicht mit Verlust verkaufen will oder es endet tatsächlich in einem Totalverlust.

In meinem Fall hat mein Anfangsinvest nicht einmal 1% (0,5%) des Gesamtportfolios ausgemacht. Mit dem heutigen Tag habe ich das Gesamtinvest auf 1% der Portfoliosumme erhöht. Insgesamt verantwortet der Kursrutsch bei Ubisoft "nur" ein Gesamtminus von 0,3% des Portfolios... und das wird heute durch andere Kursgewinne komplett ausgeglichen. 😊

Daher noch einmal mein Tipp an alle: Seid euch des Risikos immer bewusst und werdet nicht gierig!

Hier habe ich schon einige Portfolios gesehen, die alles auf lediglich ein oder zwei riskante Wetten setzen. Klar, das kann klappen, aber es muss nur einmal schief gehen und dann steht man da!

In diesem Sinne allen weiterhin viel Erfolg beim Investieren! ... 🍀

... und das Ubisoft die Kurve bekommt! 😉

1414

7Mon.·

Auf dem Weg zur finanziellen Freiheit - Dezember-Update 📊

Das Wichtigstes vorweg. Ich hoffe Ihr hattet alle eine besinnliche Weihnachtszeit und konntet ein paar schöne Tage mit Familie und Freunden verbringen! 😊

Auch wenn der Dezember noch nicht ganz vorbei ist, möchte ich Euch vor dem Jahreswechsel noch ein kurzes Update zum vergangenen Monat geben und einen kurzen Blick auf die Performance seit meinem Start bei getquin im September werfen.

👉🏻 Dezember:

Beginn: 1.253.497 Euro + 19.000 Cash

Ende: 1.336.908 Euro + 400 Cash

Einzahlung: 3.000 Euro

Profit: +61.811 Euro (+4,86%)

Wie auch in den vergangenen Monaten hat das Depot im Dezember von der anhaltenden Gold-Stärke profitiert. Die Übergewichtung in K92 Mining ($KNT (+8,55 %)), Equinox Gold ($EQX (+8,95 %) ), B2Gold ($BTO (+5,64 %) ) und neuerdings auch Euro Sun Mining ($ESM (+9,92 %) ) hat maßgeblich zu der guten Performance beigetragen. Mein Verkauf von SantaCruz Silver ($SCZ) (+5,06 %) im November hingegen hat sich leider als teurer Fehler erwiesen. Hier habe ich 50% Gewinn liegen lassen, aber hinter her ist man bekanntlich immer schlauer und wer hätte ahnen können, dass Silber so durch die Decke geht.

Ansonsten hat sich in meinem Depot nicht viel getan. Die 19.000 Euro Cash habe ich mittlerweile wieder vollständig investiert. U.a. habe ich eine erste Position in Vonovia ($VNA (-2,24 %) ) und Zalando ($ZAL (-2,97 %) ) aufgebaut. Des Weiteren habe ich etwas Ubisoft ($UBI (-6,25 %) ) und Fuchs Petrolub ($FPE (+1,06 %) ) nachgekauft. Gewinne habe ich lediglich bei Puma ($PUM (-2,23 %) ) mitgenommen und meine Position hier deutlich reduziert, als der Aktienkurs durch Übernahmegerüchte mal wieder nach oben getrieben wurde.

Wie bereits erwähnt geht morgen ein überaus erfolgreiches Börsenjahr 2025 zu Ende. Alleine die Performance seit meinem Start bei getquin im September lässt mich selbst überrascht zurück. Ich wünschte jedes Jahr wäre so, aber ... naja. Das wird wohl ein Wunschtraum bleiben, aber desto mehr freue ich mich darüber! 😊

👉🏻 September - Dezember:

Beginn: 1.022.339 Euro

Ende: 1.336.908 Euro + 400 Cash

Rendite (bereinigt): +235.305 Euro (+21,39%)

Ein Großteil der Performance stammt natürlich durch (überwiegend unrealisierte) Kursgewinne insbesondere bei meine zwei größten Positionen (K92 Mining und Equinox), die mittlerweile aufgrund ihrer Größe einen sehr hohen Einfluss auf die Gesamtperformance haben. Aber auch andere Trades haben ihren Teil dazu beigetragen. Für das gesamte Jahr 2025 erwarte ich ca. 115.000 Euro in realisierten Kapitalerträgen. Davon entfallen ca. 20.000 Euro auf erhaltene Dividenden, 20.000 Euro auf Trading-Gewinne mit K92 Mining und anderen diversen Gold/ Silber-Minen und ca. 75.000 Euro auf die restlichen Aktien (z.B. Alibaba, Xiaomi, Volkswagen, Porsche, 1&1, Ceconomy, etc.) um nur einige zu nennen.

Ich bin mir bewusst, dass die Hauptzutat für so eine Performance Glück ist (oder Insider-Informationen). Da ich letzteres nicht besitze, einigen wir uns auf Glück... 😉

Aus dem Grund setze ich meine Ziele für 2026 entsprechend niedriger an. Also Hauptziel gebe ich für mich immer aus, dass ich ca. 5% meines Vermögens in Form von Kapitalerträgen erhalten möchte. Auf Basis der heutigen Werte würde dies eine Spanne von 70.000 - 90.000 Euro bedeuten. Für das Gesamtvermögen selbst gebe ich mir selbst keine Zielvorgabe mehr. Mein Gehalt ist zwar planbar, aber im Gesamtbild eher untergeordnet wichtig und Kursgewinne an der Börse lassen sich bekanntlich nicht planen... 👍🏼

➡️🆓: Auf meinem Weg in Richtung 4 Mio. Gesamtvermögen liegt der Zielerreichungsgrad nun bei 44%. 😊

So, genug gequatscht. Ich wünsche Euch allen einen guten Rutsch ins neue Jahr, Glück, Zufriedenheit, Gesundheit und natürlich auch Erfolg an der Börse in 2026! 🍀

Genießt die ruhige Zeit! Für mich geht es jetzt 3 Wochen in die Sonne und dann sieht man sich wieder Ende Januar!

Bis die Tage! 😊

42Positionen

1.336.908,86 €

21,61 %

4646

8 Kommentare

Heut kommen se aber alle mit ihren siebenstelligen Depots um die Ecke 🙈 Stark, immer weiter so 💪

•

66

•

7Mon.·

Weniger ist mehr oder wie war das?

Hi zusammen,

ich würde mich sehr über eure Meinung zu meinem Portfolio freuen.

Kurz zu mir:

Ich bin 38 Jahre alt und habe mein Trade-Republic-Depot leider erst vor ca. 2 Jahren gestartet. Seitdem investiere ich regelmäßig. Monatlich kann ich aktuell etwa 350 € investieren – ich arbeite im Fitnessstudio 🥲, und dort verdient man leider nicht besonders gut, man könnte fast von Hungerlohn sprechen.

Zusätzlich habe ich bei Bitvavo mein Bitcoin und Altcoin Portfolio.. kann ich hier nicht teilen, zuviele Fehler der coins und man kann es irgendwie noch richtig ändern. Hab's dann wieder gelöscht die Verbindung.

Bis zu meinem 32. Lebensjahr habe ich Fußball gespielt (u. a. 3. Liga, überwiegend viele Jahre 4. Liga) und konnte mir in dieser Zeit etwas Kapital ansparen, das ich später investiert habe.

Mein langfristiger Kern besteht aus:

Dividenden- / Cashflow-Portfolio

Zusätzlich habe ich ein Portfolio mit Fokus auf Cashflow, Ziel sind ca. 15 Aktien mit solider Dividendenrendite und idealerweise Dividendenwachstum.

Aktuell enthalten sind:

$O (+0 %) Realty Income

$RACE (-0,02 %) Ferrari

$PEP (-0,25 %) Pepsi

$MAIN (-1,64 %) Main Street Capital

$NOVO B (+0,57 %) Novo Nordisk

$ASML (-1,54 %) ASML

$ITX (+0,43 %) Inditex

$1211 (-0,56 %) BYD

$ZTS (-3,93 %) Zoetis

$BRO (-0,47 %) Brown & Brown

$SBUX (+0,37 %) Starbucks

$ITH (-1,96 %) Ithaca Energy PLC

Damit bin ich aktuell bei 12 Aktien, es wäre also noch Platz für die ein oder andere Ergänzung.

Auf meiner Watchlist steht u. a. Vonovia $VNA (-2,24 %) mit knapp 5 % Dividendenrendite. Das Dividendenwachstum sieht allerdings nicht besonders gut aus. Da meine Frau dort demnächst anfängt zu arbeiten, bin ich erstmals intensiver auf das Unternehmen aufmerksam geworden ☺️

Weitere Werte auf meiner Watchlist:

Allianz

Vici

Linde

Microsoft

Waste Management

UnitedHealth Group

Mastercard

Visa

Texas Roadhouse

Nintendo

Enbridge

NextEra Energy

Wolters Kluwer (spannender Bereich, zudem über 50 % vom ATH korrigiert)

Amazon (für das Rendite-/Wachstumsportfolio)

Vllt vermisst der ein oder andere $KO (-0,2 %) oder $MCD (+1,76 %) , da hatte ich mich aber für $PEP (-0,25 %) und $SBUX (+0,37 %) entschieden und ich will nicht noch mehr Konsumaktien haben.

Reines Wachstumsportfolio

Zusätzlich habe ich noch ein separates Portfolio mit Fokus auf Kurswachstum:

$NVDA (+2,84 %) Nvidia

$NKE (+1,04 %) Nike

$MARA (-4,42 %) Mara Holdings

$BITF (-4,47 %) Bitfarms

$TTD (-2,13 %) The Trade Desk

$CRCL (-4,43 %) Circle Internet Group

$ADBE (-3,91 %) Adobe

$COIN (-1,12 %) Coinbase

$SMHN (+0,13 %) Suess Microtec

$PYPL (-1,03 %) PayPal

$HUT (-9,77 %) Hut 8

$DRO (+8,83 %) DroneShield

$LXS (+0,33 %) Lanxess

$PLTR (-2,14 %) Palantir

$WEED (-1,23 %) Canopy

$UBI (-6,25 %) Ubisoft

$MSTR (-0,12 %) Strategy

Mir ist bewusst, dass ich in den letzten zwei Jahren sehr viele Positionen aufgebaut habe. Ich plane daher auch, teilweise auszusortieren und mich stärker auf ausgewählte Werte zu konzentrieren.

Ich bin dankbar für jede Einschätzung, Kritik, Tipps oder Anregungen.

Viele Grüße

Chris

39Positionen

8,53 %

66

4 Kommentare

Private Frage 😀 hast du in der B Jugend zufällig in Bochum unter Christian Ovelhey gespielt? Da habe ich gespielt und wir hatten auch einen Chris im Team 😀 jahrgang passt ja

•

22

•

1J.·

$UBI (-6,25 %) geht steil....

Sollten die neuesten Berichte im Internet stimmen, dann sind Tencent und die Guillemot-Familie an einer Übernahme oder Privatisierung von Ubisoft interessiert.

„Tencent Holdings Ltd. und die Gründerfamilie Guillemot von Ubisoft Entertainment SA erwägen nach Angaben von Personen, die mit der Angelegenheit vertraut sind, eine mögliche Übernahme des französischen Videospielentwicklers, nachdem dieser in diesem Jahr mehr als die Hälfte seines Marktwertes verloren hat“, so die Berichte von Bloomberg.

Tencent und die Guillemot-Familie erwägen angeblich auch eine Privatisierung von Ubisoft. Laut Bloomberg ziehen Tencent und die Familie Guillemot ebenfalls andere Möglichkeiten in Betracht. Sprecher von Ubisoft und der Familie Guillemot lehnten eine Stellungnahme gegenüber Bloomberg ab. Ein Vertreter von Tencent konnte während einer Urlaubswoche in China noch keinen Kommentar abgeben.

77

8 Kommentare

1J.

Great news.

Tencent will fire a big part of the staff, cut the bullshit jobs, and replace all that with their own domestics teams which will deliver better products for sure with a better management and less 🍆 rubbing.

Tencent will fire a big part of the staff, cut the bullshit jobs, and replace all that with their own domestics teams which will deliver better products for sure with a better management and less 🍆 rubbing.

•

22

•

1J.·

Wochenrückblick 28.09.

Neue Allzeithochs bei DAX, Dow Jones, S&P 500, Gold, GE Vernova, Meta, Netflix, SAP, Vistra Corp, Walmart 👑🥇 $LYY7 (-0,58 %)

$CSPX (-0,32 %)

$ABX

$GEV (-0,25 %)

$META (+0 %)

$NFLX (+0,15 %)

$SAP (+0,62 %)

$VST (-2,46 %)

$WMT (-0,29 %)

Neue 52-Wochenhoch bei 3M, Air Products, Alibaba, Arista Networks, Barrick Gold, Bank of Nova Scotia, BlackRock, Caterpillar, Constellation Energy, DuPont, HSBC, Infosys, Live Nation, McDonald's, Palantir, PayPal, Public Storage, Royal Bank of Canada, Royal Caribbean, Sea Ltd., Spotify, Tanger 💵📈 $PLTR (-2,14 %)

$9988 (-0,39 %)

$BABA (-0,36 %)

$BLK

$CAT (-1,07 %)

$BNS (+1,49 %)

$STZ (-0,22 %)

$DD (+2,81 %)

$HSBA (-3,08 %)

$HSBC (-3,79 %)

$INFY

$LYV (-0,28 %)

$MCD (+1,76 %)$PUB

$PUB

$RCL (+0,21 %)

$SEA (-0 %)

$SKT (+1,8 %)

Bitcoin mit neuem 1-Monatshoch, +22% in drei Wochen seit dem Tief am 07.09. von 52k$ auf 66k$, +150% in 12 Monaten📉📈 $BTC (-1,11 %)

PayPals eigener Stablecoin PYUSD (Krypto) wächst stark und gehört nun mit Platz 95 zu den Top 100 Kryptos nach Marktkapitalisierung 💰 $PYPL (-1,03 %)

Palantir mit Aufnahme in den S&P 500 am Montag #PLTRgang 🤜🤛👊✊ $PLTR (-2,14 %)

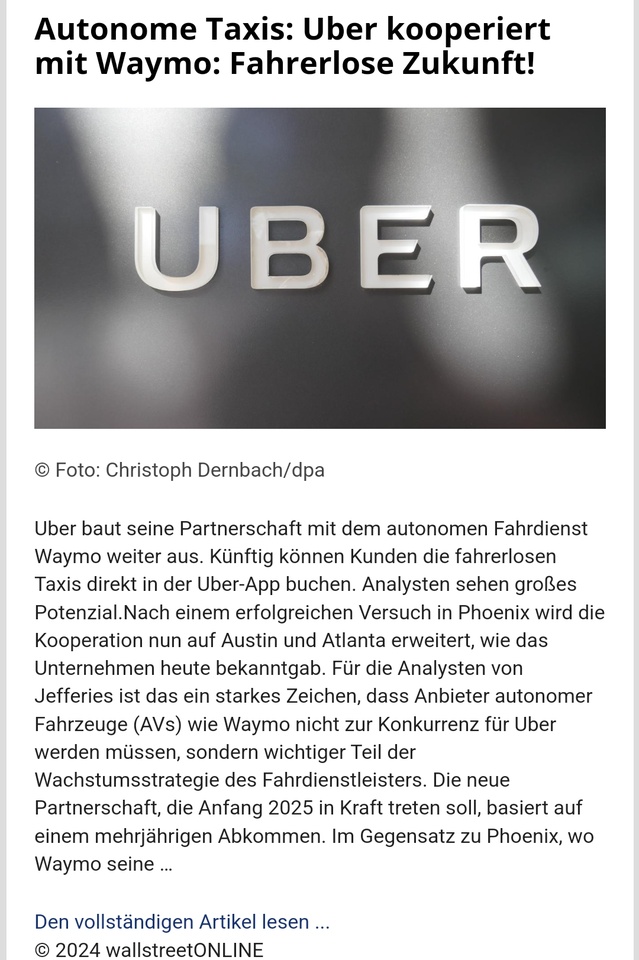

Uber arbeitet mit Googles Waymo (Alphabet) zusammen und will Robotaxis gegen Aufpreis anbieten 🚗🤖 $UBER (-6,49 %)

$GOOGL (-5,21 %)

$GOOG (-5,13 %)

China hat nach der EZB und FED auch den Gelddrucker angeschmissen *brrr brrr*, zusätzlich kommt ein dickes Konjunkturprogramm, China-Aktien daher mit bester Woche seit 10 Jahren, Auto- und Luxusaktien mit Chinageschäft steigen deshalb mit 🖨🇨🇳 $MC (-0,83 %)

$P911 (+0,28 %)

$BMW (-1,7 %)

$MBG (-1,23 %)

AMD - CEO und Nvidia - CEO bestätigen weiterhin hohe Nachfrage nach KI - Chips 🧠🤖, Nvidia - CEO will vorerst keine eigenen Aktien mehr verkaufen. $AMD (+1 %)

$NVDA (+2,84 %)

Kommende Playstation 6 wieder mit AMD-Chip, AMD wird sich aber aus dem High-End Grafikkartenmarkt für PC-Spieler verabschieden und versuchen im mittleren und unteren Segment stärker zu skalieren. Nvidia hätte dann ein Monopol 🎮 $SONY (-1,27 %)

$6758 (-0,94 %)

Super Micro mit Verdacht auf Bilanzfälschung. US Justiz ermittelt anscheinend bereits laut einem Insider, -62% Aktienkurs in drei Monaten 🔍👮 $SMCI

KI braucht viel Strom und AKWs werden in den USA reaktiviert. In Deutschland ist es anders herum wegen der dümmsten Energiepolitik der Welt. US Stromanbieter-Aktien, Uran Minen - Aktien und -ETFs steigen. ⚛️⚡️ (siehe Podcast-Folge 57 "Buy High. Sell Low." angeheftet auf meinem Profil ganznoben) $URNM

$URA (+0,68 %)

$UEC (-0,66 %)

Micron mit guten Quartalszahlen und +13% Aktienkurs, Halbleiteraktien ziehen an 💻📈 $MU (+1,64 %)

Costco - Quartalszahlen durchwachsen, EPS übertrifft Schätzungen aber Umsatz schlechter als erwartet, Aktie fällt leicht 🛒 $COST (-0,4 %)

McDonald's erhöht Quartalsdividende um 6% auf 1,77$. Seit der ersten Dividendenzahlung 1976 wurde die Ausschüttung 48 Jahre in Folge erhöht. 🍟🍔 $MCD (+1,76 %)

Untersuchung gegen Visa 💳 und SAP 💻 in den USA eingeleitet wegen unerlaubter Preisabsprachen $V (-0,85 %)

$SAP (+0,62 %)

Ölpreis fällt wieder, Shell & Co. auf dem Weg zum 1-Jahrestief 🛢⛽️ $SHEL (-2,3 %)

$GB00B03MM408

$RDS.A

Meta veröffentlicht VR-Brille Quest 3s für 330€ ab 15.10.24 📱👓

Intel bringt KI - Beschleuniger "Gaudi 3" auf den Markt als Alternative zu Nvidias H100. IBM, Google & Dell als erste Kunden. 🧠 $INTC (+2,91 %)

US-Schuldenstand klettert erstmalig über 35 Billionen $ 🖨💵

Ubisoft-Aktie bricht ein wegen Verschiebung "Assassin's Creed: Shadows", -70% 1-Jahresperformance 🎮📉 $UBI (-6,25 %)

DHL erhöht Ausblick / Wachstumsprognose bis 2030 und erhöht Briefporto um 10,5% in Deutschland ab 2025 📦✉️📯 $DHL (-4,09 %)

BASF kämpft mit hohen Energiepreisen und schwacher Nachfrage, Werksschließung droht und Dividende wird gekürzt 🇩🇪📉 $BAS (+0,21 %)

Adidas (+28%) deutlich besser als Nike (-18%) seit Jahresanfang ⚽️🏀👟 $ADS (+0,95 %)

$NKE (+1,04 %)

Übernahmepoker bei Commerzbank durch ital. Unicredit hält an 🏦🇮🇹🇩🇪 $CBK (-0,17 %)

$UCG (-0,34 %)

Jefferies sprach eine Kaufempfehlung für BioNTech aus und sieht im Antikörper BNT327 gegen Krebs einen möglichen massiven Umsatztreiber. 👨⚕️⚕️💊 $DE000A0V9BC4

Mutares -14%, weil Shortseller Gotham City schwere Vorwürfe erhebt gegen das SDAX-Mitglied: Schneeballsystem, falsche Buchhaltung und zirkuläres Geschäftsmodell 🔍👮 $MUX (-0,09 %)

>> Wenn Du jede Woche so einen Rückblick lesen willst, lasse ein Like & Abo da. Welche wichtige News habe ich vergessen? 👍❤️

+ 6

2020

15 Kommentare

Sag mir, dass du keine Ahnung von der Energie-Infrastruktur hast, ohne mir zusagen, dass du keine Ahnung von der Energie-Infrastruktur hast.

•

1212

•

1J.·

🐺 CD Projekt: Von Hexern und Cyberpunks - Die Meister der digitalen Welten 🏙️

CD Projekt, ein in Polen ansässiges Unternehmen, hat sich auf die Entwicklung und Veröffentlichung von Videospielen spezialisiert. Gegründet im Jahr 1988, begann das Unternehmen als IT-Dienstleister und hat sich seither zu einem der renommiertesten Namen in der globalen Gaming-Branche entwickelt.

Historische Entwicklung

$CDR (-1,74 %) Ursprünge liegen in der Firma Optimus S.A., die als IT-Dienstleister begann. Ein entscheidender Meilenstein in der Unternehmensgeschichte war die Übernahme des Spieleentwicklers CD Projekt RED Sp. z o.o. im Jahr 2009. Diese Übernahme markierte den Einstieg in die Spieleentwicklung und legte den Grundstein für den heutigen Erfolg des Unternehmens. 2012 erfolgte schließlich die Umbenennung in CD Projekt S.A., was den Übergang zu einem reinen Spieleentwickler unterstrich.

Geschäftsmodell und Kernkompetenzen

CD Projekt hat sich auf die Entwicklung von story-getriebenen Rollenspielen spezialisiert und sich damit eine herausragende Position in der Branche erarbeitet. Das Unternehmen ist insbesondere für seine Fähigkeit bekannt, tiefgründige, immersive Spielwelten zu erschaffen, die bei Spielern weltweit großen Anklang finden. Zu den bekanntesten Produktionen gehört die preisgekrönte "The Witcher"-Reihe, die sich international als eines der erfolgreichsten Rollenspiele etabliert hat.

Neben der Spieleentwicklung betreibt CD Projekt auch die digitale Vertriebsplattform GOG.com, die eine zusätzliche Einnahmequelle bietet und das Geschäftsmodell weiter diversifiziert.

Zukunftsperspektiven und strategische Initiativen

Die Zukunft von CD Projekt ruht auf zwei zentralen Säulen: der Weiterentwicklung bestehender Franchises und der Schaffung neuer geistiger Eigentumsrechte (IPs). Das Unternehmen investiert verstärkt in seine Technologie und Entwicklungsprozesse, um zukünftige Veröffentlichungen reibungsloser zu gestalten und die Qualität der Spiele weiter zu erhöhen.

Ein wichtiger strategischer Schwerpunkt ist zudem die Erweiterung des Geschäfts in andere Medien. Ein herausragendes Beispiel hierfür ist die erfolgreiche Netflix-Adaption von "The Witcher", die nicht nur die Markenbekanntheit erheblich gesteigert, sondern auch neue Einnahmequellen eröffnet hat.

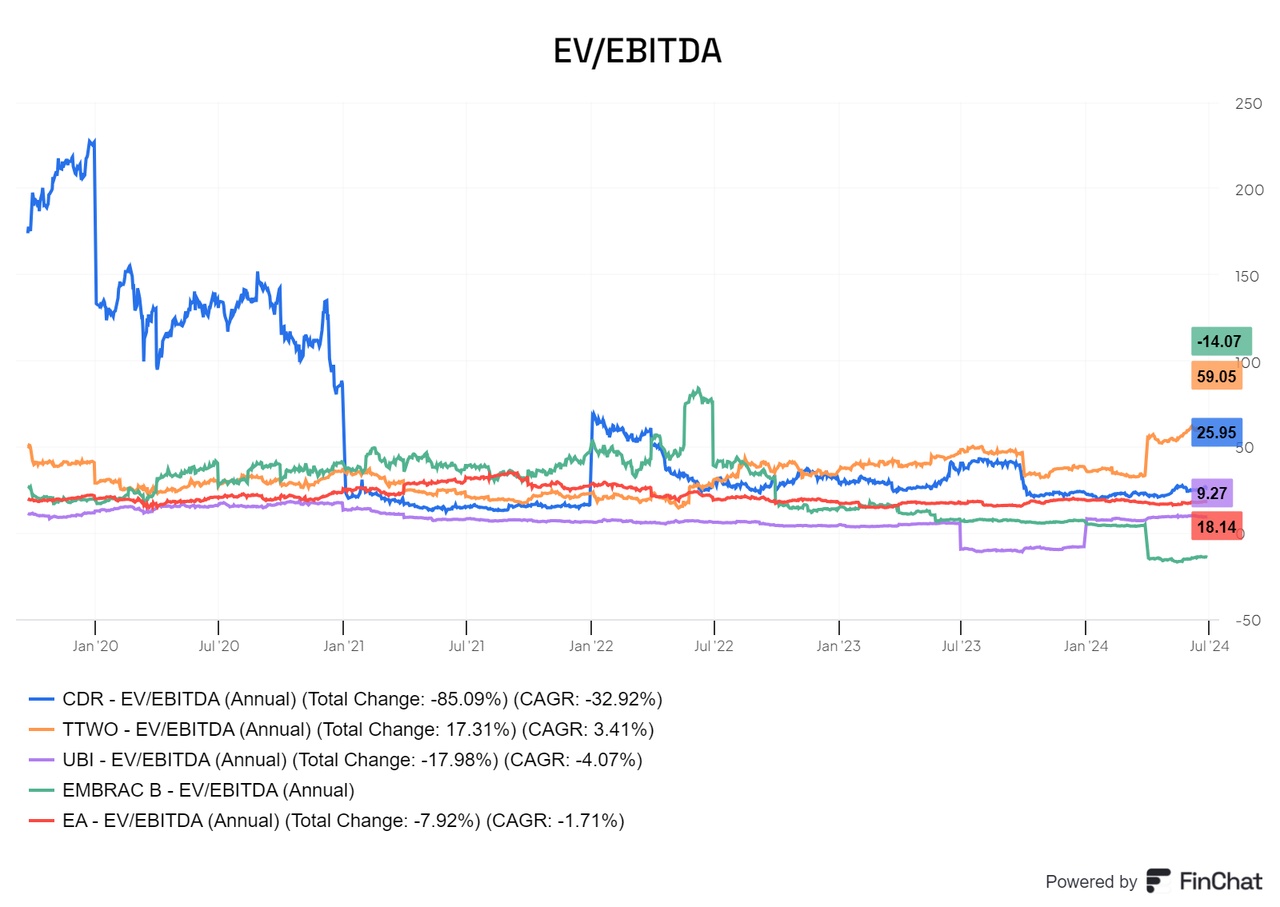

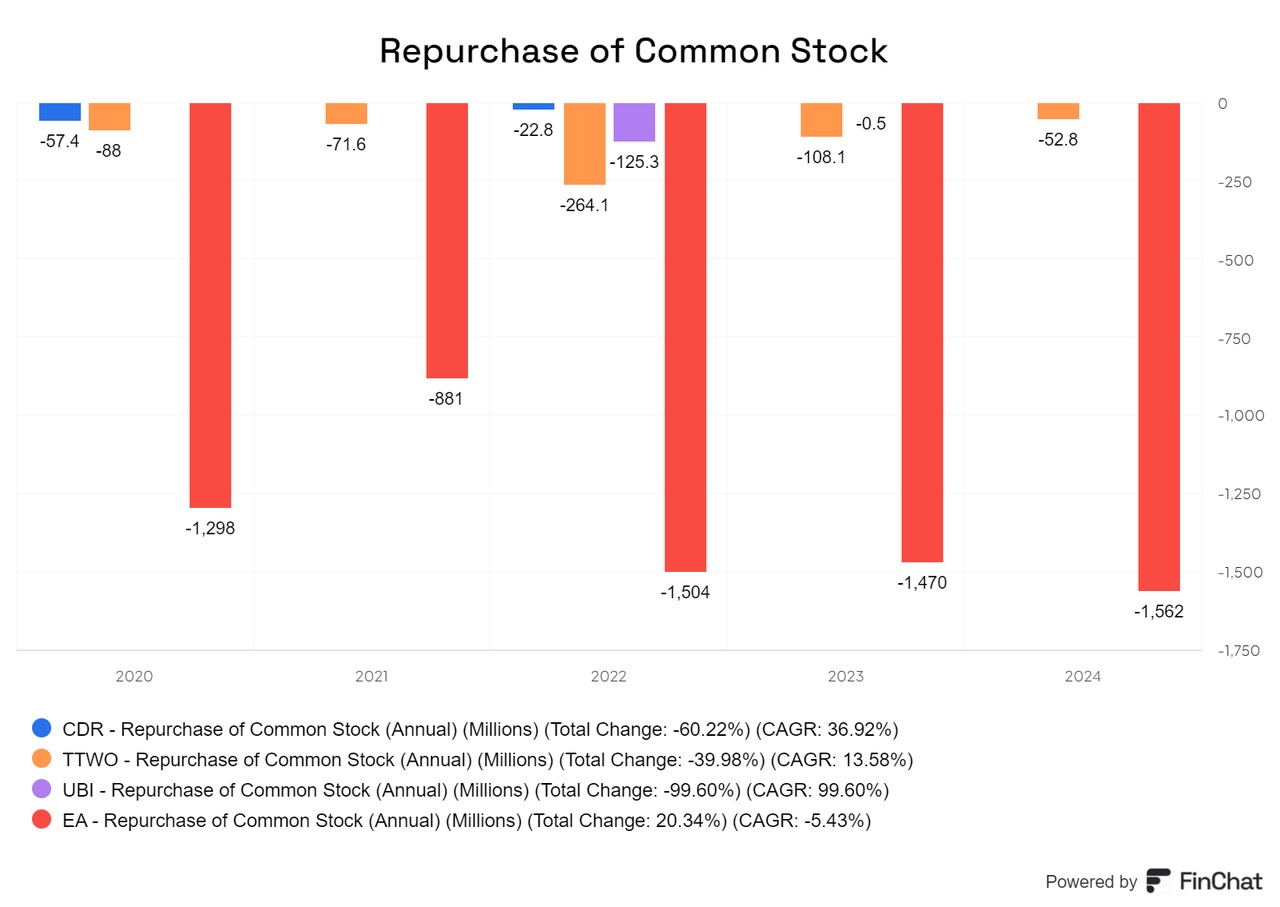

Marktposition und Wettbewerb

CD Projekt steht in direktem Wettbewerb mit großen Spieleentwicklern wie $TTWO (-1,9 %) , $UBI (-6,25 %)

$EA (+0,55 %) . Dennoch gelingt es dem Unternehmen, sich durch seinen besonderen Fokus auf qualitativ hochwertige, storybasierte Einzelspieler-Erlebnisse von der Konkurrenz abzuheben. Diese Spezialisierung hat dem Unternehmen eine treue Fangemeinde eingebracht und trägt maßgeblich zu seiner starken Marktposition bei.

Total Addressable Market (TAM)

Der globale Markt für Videospiele wächst kontinuierlich und bietet CD Projekt enormes Potenzial. Mit der steigenden Verbreitung von Gaming-Plattformen sowie der wachsenden Nachfrage nach hochwertigen und immersiven Spielerlebnissen verfügt CD Projekt über hervorragende Möglichkeiten, von diesem wachsenden Markt zu profitieren.

Aktienperformance

TR seit IPO 14 Tsd % und in den letzten drei Jahren -2.3%.

Entwicklung

CD Projekt zählt aktuell zu den kleineren Spieleherstellern, wenn man den Umsatz als Maßstab nimmt. Doch das bedeutet keineswegs, dass dies so bleiben muss – das Potenzial für zukünftiges Wachstum ist durchaus vorhanden.

Auch beim Wachstum liegt CD Projekt derzeit im unteren Bereich, was vor allem darauf zurückzuführen ist, dass der letzte große Spielrelease schon eine Weile zurückliegt. Neue Titel sind allerdings bereits in der Entwicklung. Im Vergleich zu anderen Spieleherstellern verfügt CD Projekt zudem über eine deutlich kleinere Anzahl an IPs, was ihnen bisher weniger Flexibilität verschafft hat.

Betrachtet man die Bruttomarge, liegt CD Projekt weder an der Spitze noch am unteren Ende der Rangliste. Die zuletzt gesunkene Marge dürfte jedoch nach der Veröffentlichung der neuen Projekte wieder leicht ansteigen. Damit bewegt sich das Unternehmen im Branchendurchschnitt.

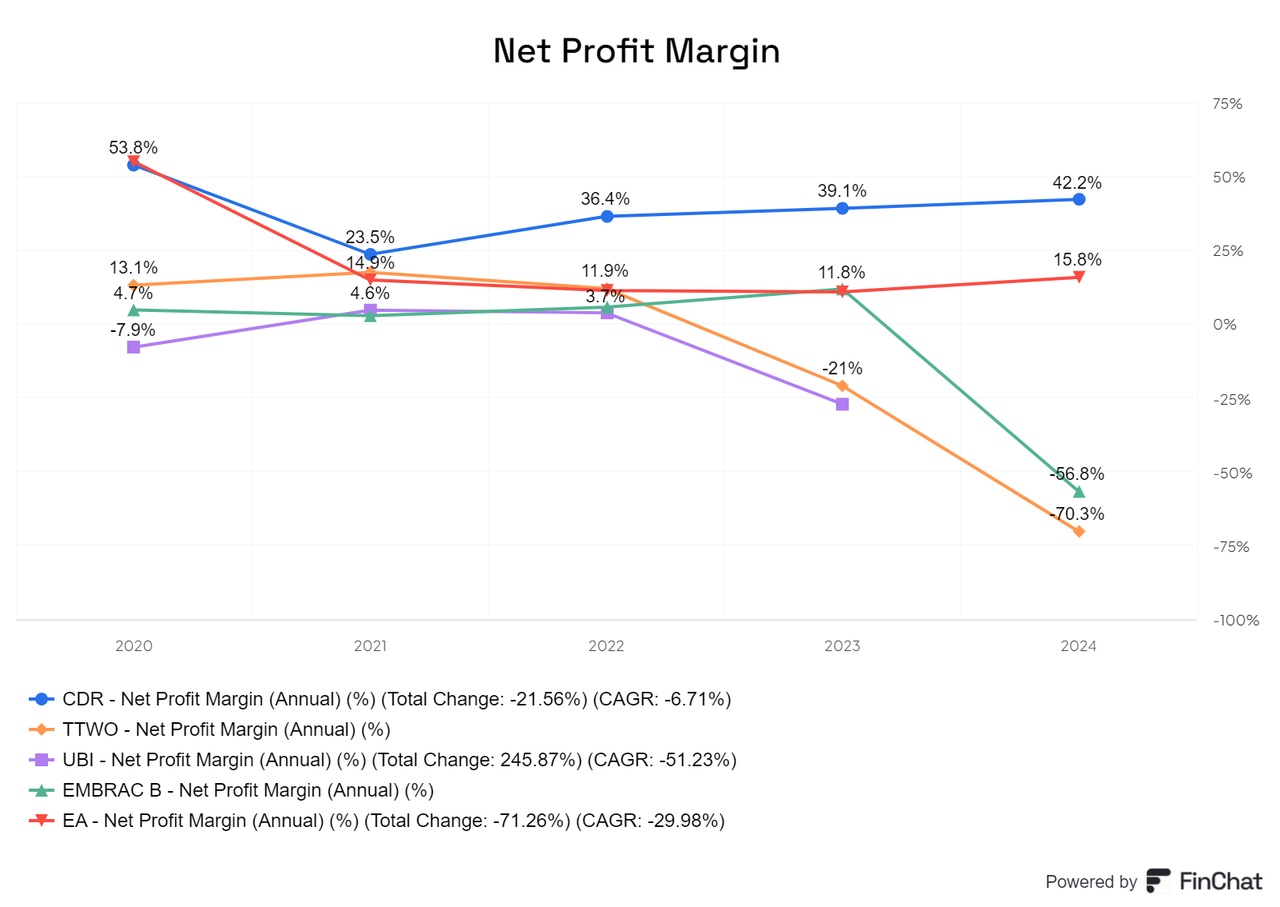

Bei der Nettogewinnmarge sticht CD Projekt hingegen deutlich hervor. Selbst nach einem Rückgang liegt das Unternehmen immer noch doppelt so gut wie viele seiner Konkurrenten und behauptet sich damit klar an der Spitze.

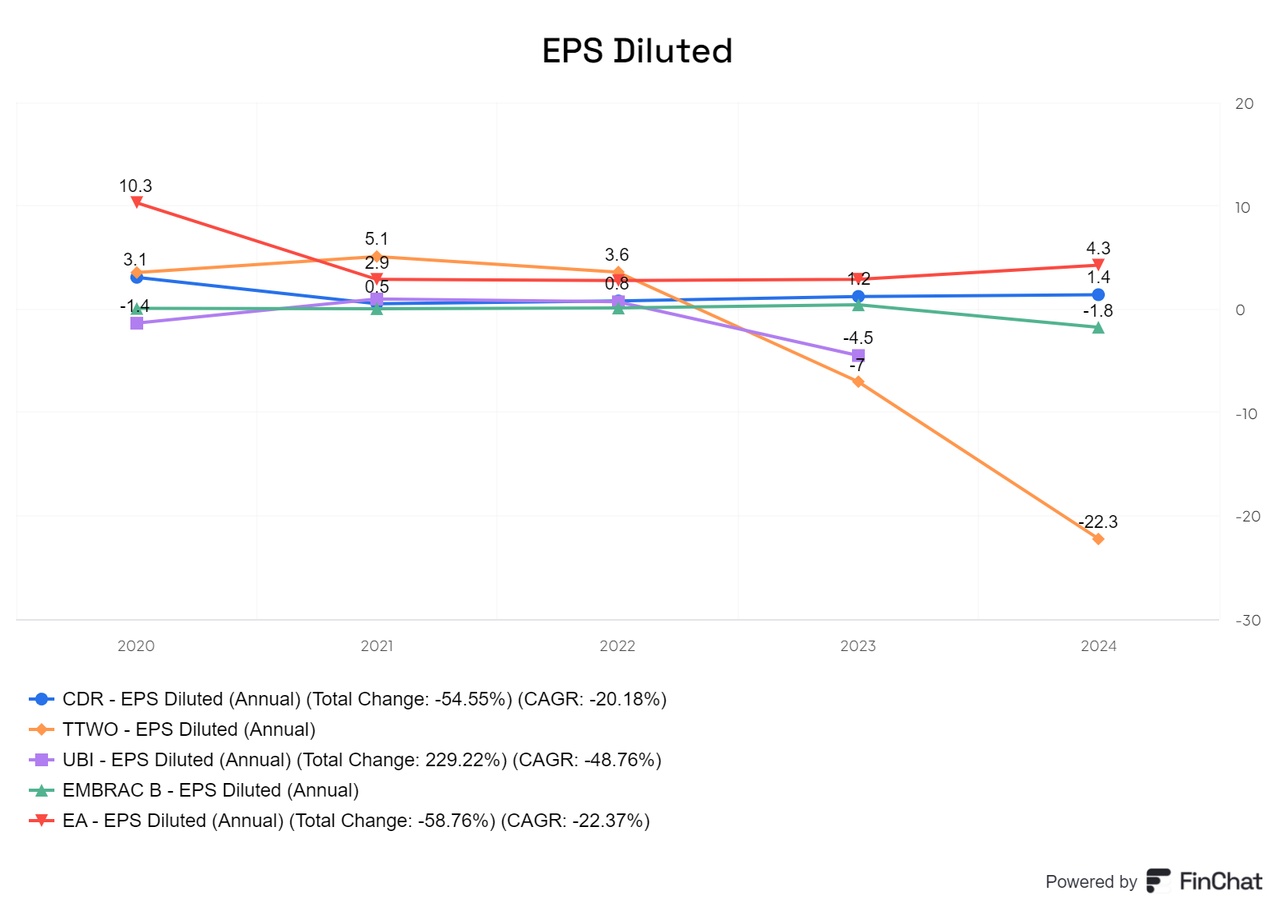

Beim Gewinn pro Aktie (EPS) zeigt sich CD Projekt bemerkenswert konstant im positiven Bereich, während viele andere Hersteller in diesem Punkt oft ins Minus rutschen.

Auch beim Free Cashflow (FCF) kann CD Projekt seit geraumer Zeit positive Zahlen vorweisen, was die vorausschauende Planung und das kluge Management des Unternehmens verdeutlicht. Trotz der kontinuierlichen Investitionen in die Entwicklung neuer Projekte bleibt der Cashflow stabil, was für die finanzielle Gesundheit des Studios spricht.

Ein weiterer Vorteil für die Aktionäre von CD Projekt ist die kaum vorhandene Stock-Based Compensation (SBC)

Im Gegensatz zu vielen anderen Unternehmen, die Rückkäufe nutzen, um Verwässerungseffekte auszugleichen und Geld an die Aktionäre zu bringen, kann CD Projekt auf solche Maßnahmen weitgehend verzichten

Auch das Verhältnis von Nettoverschuldung zu EBITDA ist bei CD Projekt leicht negativ

Allerdings ist CD Projekt beim EV/EBITDA-Verhältnis der teuerste Anbieter unter den Gaming-Unternehmen,was die hohen Erwartungen der Investoren an zukünftiges Wachstum und den Erfolg neuer Projekte wiederspiegelt.

Teil 2: https://getqu.in/UAF5xR/

+ 6

1414

22 Kommentare

Schön wie Du ein Unternehmen immer mit den Wettbewerben vergleichst.

😘

Danke!

😘

Danke!

•

22

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet