Hallo meine Lieben,

viele von euch werden jetzt bestimmt denken.

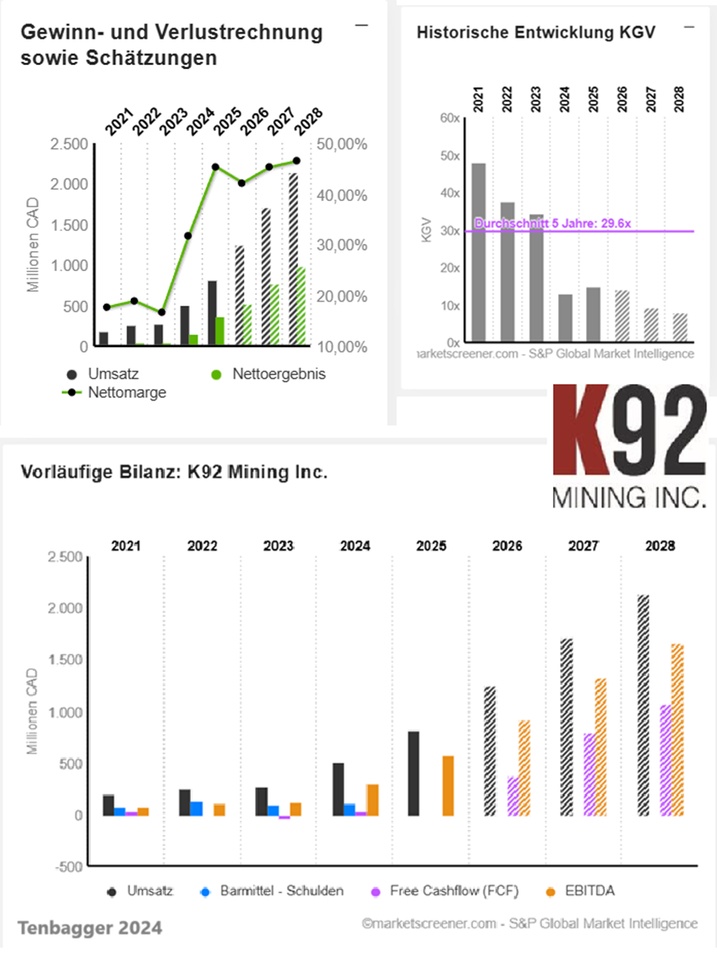

"wie langweilig, schon wieder eine Goldmine, und der ist doch neulich erst bei K92 $KNT (+0,16 %) eingestiegen"

diejenigen von euch, sollten unbedingt bis zum Schluss weiterlesen. Den langweilig finde ich diese Mine mal ganz und gar nicht.

Bei K92 bin ich mal wieder etwas zu früh eingestiegen. Aber wer hätte auch gedacht, dass 🍊noch vor den Wahlen einen langen Krieg führen will, und dabei auch noch die Inflation nach oben treiben will. Dieser Mann ist halt nicht kalkulierbar. Aber gut für uns Investoren, weil er treibt immer schön die Aktienkurse nach unten.

Meine Überlegung war, noch bei K92 nachzukaufen. Doch dann hatte ich den Gedanken.

"Auch bei Goldminen kann es nicht schlecht sein zu diversifizieren"

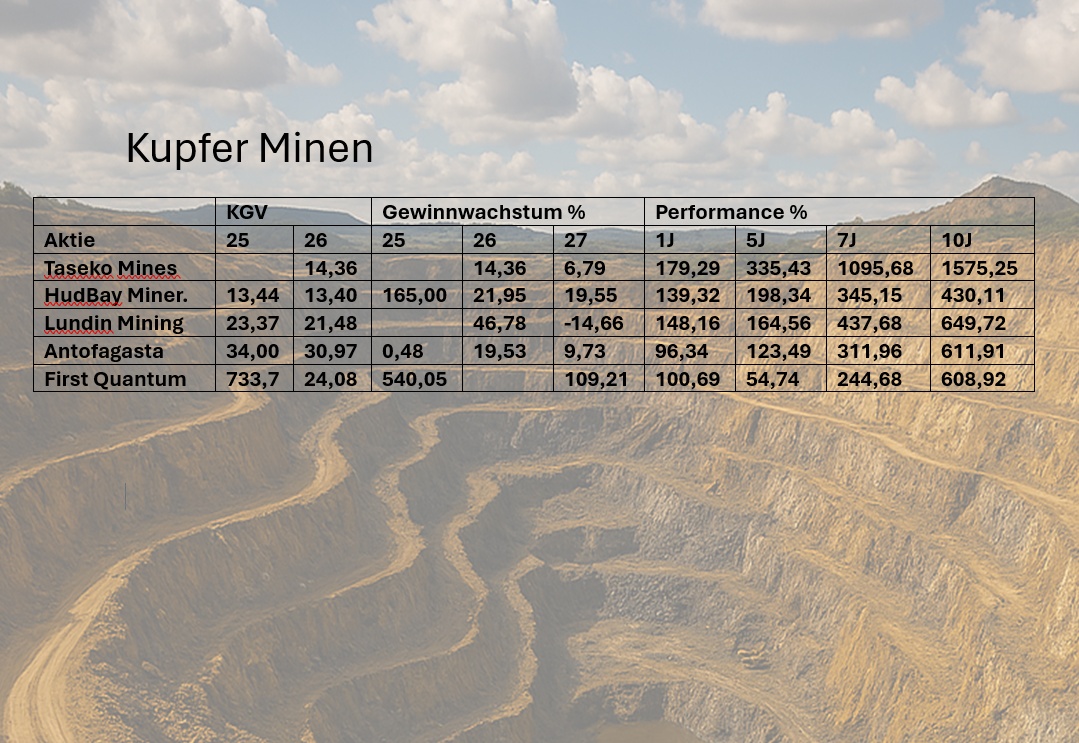

Und da ich mich, die letzten Tage sowieso schon mir anderen Rohstoffen beschäftigt hatte. Bin ich auch auf Antimon gestoßen. Womit mich der Weg zu einer spannenden Goldmine geführt hat. Welche noch ein paar Booster hat.

Alkane besitzt ein großes Kupfer‑Gold‑Porphyrprojekt (Boda–Kaiser)

kritischer Rohstoff Antimon

Synergien wecken, durch die Fusion.

Meine Lieben,

jetzt habe ich eine spannende Goldmine gefunden. Von der ich denke, dass hier einiges in der Bewertung noch gar nicht mit eingepreist ist.

Findet ihr diese Goldmine genauso spannend?

Da stellt sich weiterhin die Frage.

Ist jetzt schon der richtige Zeitpunkt um in Goldminen oder Gold zu investieren?

(Ich freue mich über viele Kommentare von euch)

Trotz der eskalierenden geopolitischen Spannungen im Nahen Osten zeigt sich der Goldpreis derzeit relativ schwach.

Anstatt von der Unsicherheit zu profitieren, tendierte das gelbe Edelmetall seit dem Ausbruch des Iran-Krieges sogar leicht nach unten. Für viele Marktbeobachter ist das ungewöhnlich, denn traditionell gilt Gold als sicherer Hafen in Krisenzeiten. Doch die aktuelle Entwicklung deutet darauf hin, dass andere Faktoren den Markt dominieren – zumindest kurzfristig.

Ich bleibe dennoch optimistisch, meiner Einschätzung nach befinden sich die Märkte aktuell in einer Übergangsphase, in der kurzfristige Liquiditätsbedürfnisse und Kapitalumschichtungen den Preis drücken.

strukturelle Faktoren wie steigende Staatsverschuldung, anhaltende Inflationstendenzen und geopolitische Unsicherheiten sollten weiterhin ein starkes Fundament für höhere Goldpreise bilden. Besonders die zunehmende Skepsis gegenüber Fiat-Währungen und die Rolle von Gold als Wertspeicher sprechen aus meiner Sicht für ein langfristig bullisches Szenario.

Institutionelle Investoren und Zentralbanken zeigen weiterhin Interesse an Gold. Gerade in einer Welt, in der geopolitische Machtverschiebungen und wirtschaftliche Unsicherheiten zunehmen, dürfte Gold als strategische Reserve an Bedeutung gewinnen. Kurzfristige Rücksetzer sind für mich daher eher als technische Korrekturen zu verstehen und weniger als Trendbruch.

„Kaufen, wenn die Kanonen donnern“

$ALK (+1,84 %)

Alkane ist ein Gold- und Antimonproduzent

mit Aktivitäten in Australien und Schweden

Alkane ist eine in Australien ansässige Rohstoffgruppe mit Interessen an Gold, Antimon und Kupfer

Sie verfügen über Produktionsanlagen und Großprojekte in Australien und Schweden, nachdem das Unternehmen, mit Mandalay Resources fusioniert wurden.

Zu den hundertprozentigen Betrieben gehören Tomingley Gold Operations, eine Tagebau- und unterirdische Goldmine südwestlich von Dubbo im zentralen Westen von New South Wales, der Costerfield-Gold- und Antimon-Untertagebau nordöstlich von Heathcote im zentralen Victoria sowie die Untertage-Goldmine Björkdal nordwestlich von Skellefteå in Schweden (etwa 750 km nördlich von Stockholm).

Sie besitzen außerdem das Boda-Kaiser-Projekt, das auf einem großen Gold-Kupfer-Porphyr-System auf Mietskassern nördlich von Wellington im zentralen West-New South Wales basiert.

Alkane unterstützt die laufende regionale Erkundung in der Nähe von Minen, um die Ressourcen an jedem ihrer Standorte zu vergrößern. Man besitzt außerdem mehrere sehr attraktive Gold- und Kupfergüter in Central West New South Wales, darunter solche, die zum Northern Molong Porphyry Project (NMPP) gehören.

Alkane hat seinen Hauptsitz in Perth, Western Australia. Das Unternehmen wurde 1969 gegründet und im August 2025 mit dem in Kanada ansässigen Unternehmen Mandalay Resources fusioniert. Alkane ist an der Australian Securities Exchange (ASX:ALK) und der Toronto Stock Exchange (TSX:ALK) notiert.

Alkane und Mandalay vollständige transformative Fusion

Veröffentlicht: 21:03 05. Aug 2025

Die Fusion zwischen Alkane Resources Ltd (ASX:ALK, OTC:ALKEF) und Mandalay Resources Corp. (TSX:MND, OTCQB:MNDJF) wurde abgeschlossen und schafft einen doppelt börsennotierten Gold- und Antimonproduzenten mit einer diversifizierten Vermögensbasis in Australien und Schweden.

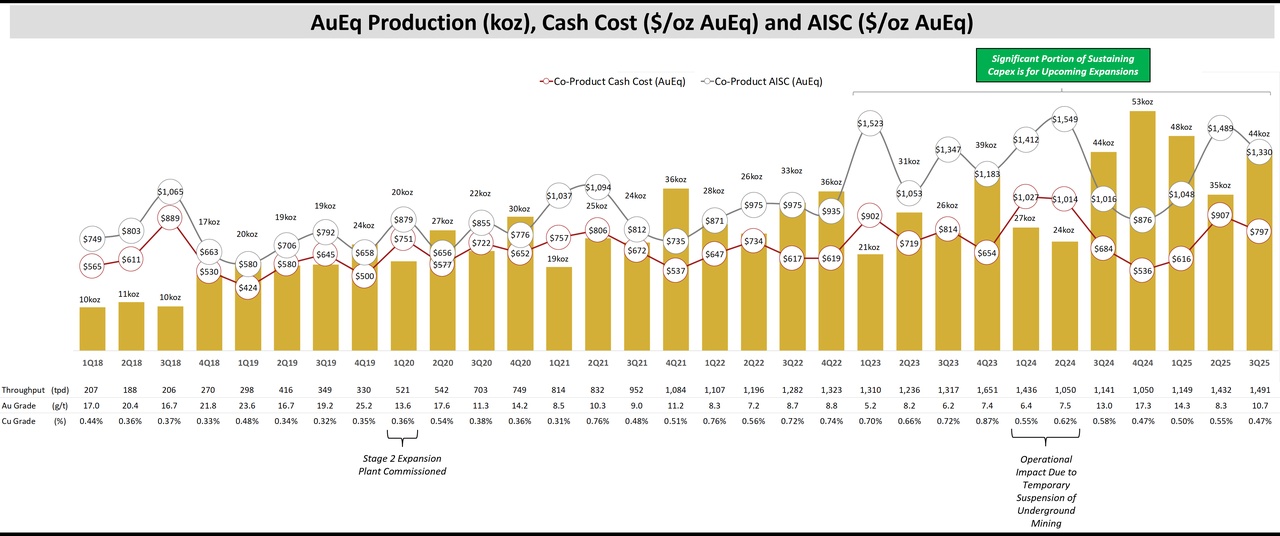

Das neu zusammengelegte Unternehmen unter dem Namen Alkane Resources Limited hält drei kapitalgenerierende Vermögenswerte – Costerfield (Victoria), Tomingley (New South Wales) und Björkdal (Schweden) – mit einer prognostizierten Goldäquivalentproduktion von 160.000 Unzen im Geschäftsjahr 2025, die bis 2026 auf über 180.000 Unzen ansteigt.

Das Unternehmen wird von einer soliden Pro-Forma-Liquiditätsposition von 218 Millionen australischen Dollar unterstützt und ist gut positioniert für nachhaltiges Wachstum und eine Bewertung der Bewertung.

"Diese Fusion stellt für beide Unternehmen einen bedeutenden Fortschritt dar. Durch die Kombination unserer komplementären Portfolios haben wir eine stärkere, widerstandsfähigere Plattform geschaffen, die die Skalierung und finanzielle Flexibilität bietet, um langfristiges Wachstum zu verfolgen. Ich freue mich, unsere neuen Aktionäre und das Mandalay-Team willkommen zu heißen, während wir gemeinsam voranschreiten, mit dem Fokus auf nachhaltige Produktion und langfristigen Mehrwert", sagte Alkane-CEO und Geschäftsführer Nic Earner.

Alkane and Mandalay complete transformational merger

Australiens mögliches Kupfer-Juwel: Wie Alkane Recources vom KI-Mega-Durst profitieren will.

1. Explosion des Kupferbedarfs durch KI‑Rechenzentren

Der Westen erkennt, dass:

- KI‑Rechenzentren

- Elektromobilität

- Stromnetzausbau

einen massiven Kupferhunger erzeugen. Ohne Kupfer ist die Energiewende und die KI‑Infrastruktur nicht realisierbar.

2. Abkehr von China und Russland

→ Kupferprojekte in Australien gewinnen dadurch strategisch an Bedeutung.

3. Alkane Resources als „mögliches Kupfer‑Juwel“

Der Text deutet an:

- Alkane besitzt ein großes Kupfer‑Gold‑Porphyrprojekt (Boda–Kaiser).

- Dieses Projekt könnte Alkane in eine neue Größenordnung heben.

- Dafür braucht das Unternehmen jedoch finanzstarke Partner, um die Entwicklung zu stemmen.

- Boda-Kaiser entwickelt sich zu einem potenziellen langfristigen Gold-Kupfer-Bulk-Projekt

Boda-Kaiser – Alkane-Ressourcen

4. Finanzierungsbedarf als Schlüsselthema

- Das Projekt ist riesig, aber teuer.

- Alkane kann es nicht allein entwickeln.

- Strategische Partner (z. B. große Kupferproduzenten) wären notwendig.

5. Strategische Einordnung

- Gold‑Produzent heute

- Kupfer‑Entwickler für morgen

- Profiteur des KI‑Megatrends, sobald Boda–Kaiser in Produktion geht

Der Tenor: Wenn Alkane die Finanzierung schafft, könnte das Projekt ein echter Gamechanger werden.

6.🧨 Welche Rolle spielt Antimon als Gamechanger für Alkane?

Antimon ist der versteckte Joker, der Alkane in eine ganz andere Liga heben kann — und zwar aus drei Gründen:

Antimon ist ein kritischer Rohstoff des Westens

Während Kupfer ein „Mengenmetall“ ist, ist Antimon ein strategisches Metall:

- militärische Legierungen

- Feuerhemmstoffe

- Halbleiter

- Batterien für stationäre Energiespeicher

- Hochtemperatur‑Elektronik

Die USA und EU führen Antimon auf der Liste kritischer Rohstoffe, weil die Versorgung extrem unsicher ist.

👉 Costerfield ist eine der ganz wenigen westlichen Antimonminen. Das macht Alkane geopolitisch wertvoller, als es der Umsatzanteil vermuten lässt.

7. China dominiert Antimon – und der Westen sucht Alternativen

Der Artikel betont die Abkehr von chinesischen Lieferketten im Rohstoffbereich .

Für Kupfer ist das wichtig. Für Antimon ist es existenziell:

- China kontrolliert 80–90 % der globalen Sb‑Verarbeitung

- Russland ist ebenfalls ein bedeutender Produzent

- Der Westen hat kaum eigene Quellen

👉 Alkane wird dadurch automatisch zu einem strategischen Lieferanten.

Das ist ein Wert, der in klassischen Bewertungsmodellen oft unterschätzt wird.

8. Antimon kann Alkane helfen, Boda–Kaiser zu finanzieren

Der Artikel sagt klar: Alkane braucht finanzstarke Partner für das Kupferprojekt .

Hier kommt Antimon ins Spiel:

✔ Stabile Cashflows aus Costerfield

Auch wenn der Umsatzanteil klein ist, liefert Sb:

- hohe Margen

- planbare Cashflows

- geopolitische Relevanz

✔ Strategischer Hebel bei Verhandlungen

Ein Unternehmen, das einen kritischen Rohstoff liefert, hat:

- besseren Zugang zu Förderprogrammen

- bessere Chancen auf staatliche Unterstützung

- mehr Attraktivität für große Partner (z. B. US‑ oder EU‑Konzerne)

👉 Antimon stärkt Alkanes Position, um Boda–Kaiser überhaupt realisieren zu können.

9. Antimon ist ein „asymmetrischer“ Gamechanger

Kupfer ist der große Hebel für die Zukunft. Aber Antimon ist der asymmetrische Hebel:

- Wenn der Sb‑Preis steigt (z. B. durch geopolitische Spannungen), → explodiert der Cashflow sofort.

- Wenn der Westen seine Lieferketten absichert, → wird Alkane plötzlich systemrelevant.

- Wenn Boda–Kaiser Partner sucht, → ist Alkane attraktiver als reiner Goldproduzent.

👉 Kupfer ist der Gamechanger für die Zukunft.

Antimon ist der Gamechanger für die strategische Positionierung heute.

Alkane gewinnt den Explorer-of-the-Year-Preis des NSW Minerals Council für Kaiser

Alkane gewinnt den Explorer of the Year Award des NSW Minerals Council für Kaiser - Alkane Resources

Alkane Resources erweitert die Kendal-Lagerstätte mit Bonanza-Antimon-Gold-Funden bei Costerfield

Zuletzt aktualisiert: 19:30 24. Feb 2026

Alkane Resources erweitert das Kendal-Lager mit Bonanza-Antimon-Gold-Treffern bei Costerfield | ASX:ALK, OTC:ALKEF

Alkane Resources bohrt tiefer in Tomingley und bestätigt eine goldführende Struktur unter Roswell

Zuletzt aktualisiert: 19:25 23. Feb 2026

Alkane Resources bohrt tiefer bei Tomingley und bestätigt eine goldführende Struktur unter Roswell | ASX:ALK, OTC:ALKEF

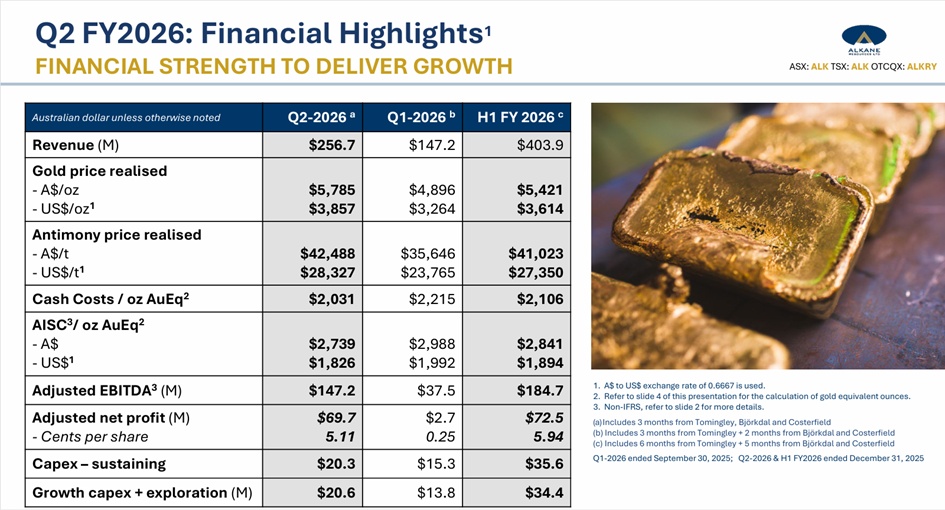

Alkane Resources erzielt Rekordumsatz und Gewinne im ersten Halbjahr, da das erweiterte Bergbauportfolio ausfällt

Zuletzt aktualisiert: 23:55 12. Feb 2026

Alkane Resources erzielt Rekordumsatz und Gewinne aus dem ersten Halbjahr, da das erweiterte Bergbauportfolio entfällt | ASX:ALK, OTC:ALKEF

Alkane startet das US-ADR-Programm, um die nordamerikanische Investorenbasis zu erweitern

Zuletzt aktualisiert: 00:35 12. Feb 2026

Das Unternehmen betonte, dass die ADR-Einrichtung weder die Ausgabe neuer Aktien noch die Beschaffung von neuem Kapital beinhaltet.

Alkane startet ein US-ADR-Programm zur Erweiterung der nordamerikanischen Investorenbasis | ASX:ALK, OTC:ALKEF

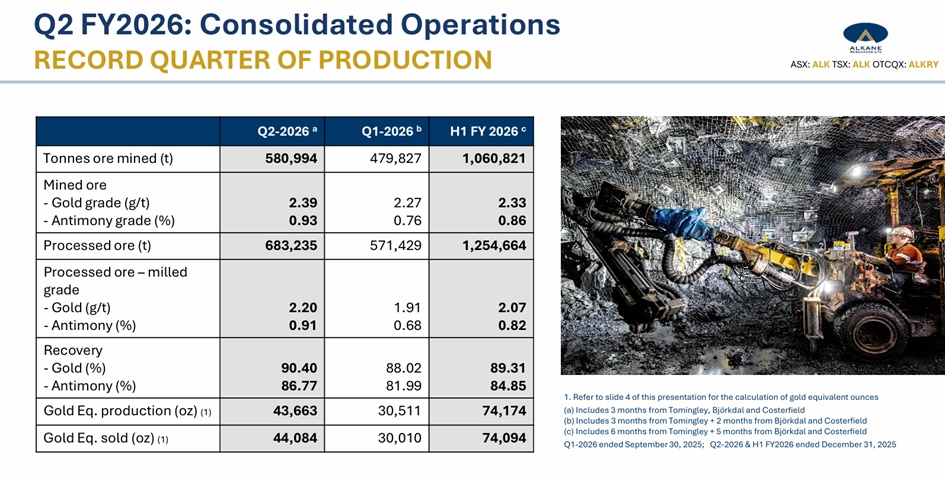

Alkane erhöht die Produktion im Dezember im Quartal auf 43.663 oz AuEq über drei Minen verteilt

Alkane erhöht die Produktion im Dezember im Quartal auf 43.663 Unzen AuEq in drei Minen | ASX:ALK, OTC:ALKEF

Alkane Resources entdeckt eine neue Goldzone bei Tomingleys McLeans-Lagerstätte

Zuletzt aktualisiert: 20:23 02. Nov 2025

Alkane Resources entdeckt eine neue Goldzone bei Tomingleys McLeans-Lagerstätte | ASX:ALK, OTC:ALKEF

Das von Fusionen getriebene Quartal von Alkane bringt einen Cash-Schub und den Einstieg in den ASX 300

Zuletzt aktualisiert: 21:15 28. Okt 2025

Alkanes fusionsgetriebenes Quartal bringt einen Cash-Schub und den Einstieg in den ASX 300 | ASX:ALK, OTC:ALKEF

PowerPoint Presentation

AUD in Millionen

Schätzungen

Jahr Nettoumsatz Veränderung

2024 173 -9,2 %

2025 262,4 51,66 %

2026 944,4 259,97 %

2027 1.012 715 %

2028 941,2 -6,99 %

Jahr EBIT Veränderung

2024 24,15 -59,23 %

2025 42,53 76,11 %

2026 361,1 748,94 %

2027 464,3 28,58 %

2028 529,7 14,09 %

Jahr Nettoergebnis Veränderung

2024 17,68 -58,36 %

2025 33,04 86,93 %

2026 239,8 625,63 %

2027 319,7 33,32 %

2028 351,4 9,93 %

Jahr Nettoverschuldung CAPEX

2024 3,5 116

2025 11,2 58,05

2026 -425 124,7

2027 -722 123,4

2028 -1.007 99,24

Jahr Freier Cashflow Veränderung

2024 -70,62 -1.814,84 %

2025 -6.677 90,54 %

2026 424 6.499,66 %

2027 365,6 -13,77 %

2028 427,2 16,84 %

Jahr EBIT-Marge ROE

2024 13,96 % 5,8 %

2025 16,21 % 10,09 %

2026 38,23 % 20,38 %

2027 45,88 % 24,27 %

2028 56,28 % 20,63 %

Jahr Gewinn p Aktie Veränderung

2024 0.0289 -58,71 %

2025 0.0539 86,51 %

2026 0.1992 269,48 %

2027 0.2334 17,21 %

2028 0.2586 10,8 %

Jahr KGV KBV PEG

2024 17,3x 0,98x -0,3x

2025 13,3x 1,25x 0,2x

2026 7,96x 1,77x 0x

2027 6,79x 1,33x 0,4x

2028 6,13x 1,08x 0,6x

Marktwert 2.165

Anzahl der Aktien (in Tausend) 1.366.205

Datum der Veröffentlichung 22,08,2025

Diese EBIT-Marge, und Margen Steigerung sollte auch dich begeistern können. Und das noch zu einer tollen Bewertung.

@Get_Rich_or_Die_Tryin

@Klein-Anleger

Performance

Lfd. Jahr +20,90 %

1 Jahr +161,29 %

5 Jahre +116,00 %

10 Jahre +912,50 %

Wie versprochen:

@Raketentoni

@Multibagger

@Dividendenopi