Lesedauer: ca. 10 Minuten

Im letzten Beitrag ging es um gehebelte Daily-ETFs – also um Dynamik, kurzfristige Marktbewegungen und Strategien, bei denen Timing entscheidend ist. Heute wird es deutlich ruhiger. Es geht um das, was bleibt, wenn Märkte schwanken und Hypes vergehen: das Fundament.

Dieser Beitrag richtet sich vor allem an Einsteiger und soll helfen, sich im ETF-Dschungel zu orientieren – zu verstehen, welche Produkte wirklich global sind, wie sie sich unterscheiden und wie man ein stabiles Core-Portfolio aufbaut.

Denn langfristiger Vermögensaufbau beginnt nicht mit der Suche nach der höchsten Rendite, sondern mit einem soliden Kern. In meinem Fall besteht dieser Core aus drei Säulen:

- $ISAC (-0,12 %) (iShares MSCI ACWI UCITS ETF) – als globaler Aktienbaustein

- $BTC (-0,02 %) (Bitcoin) – als diversifizierender, asymmetrischer Baustein mit eigenem Risikoprofil

- $SEGA (-0,04 %) (iShares Core Euro Government Bond ETF) – als defensiver Gegenpol auf der Anleihenseite

Diese drei Positionen bilden das Rückgrat meines Portfolios. Der Rest – also Rotationsstrategien, thematische Investments oder gehebelte Produkte – ergänzt das Fundament.

Warum ein ETF-Vergleich wichtig ist

„Welt-ETF“ klingt nach globaler Streuung. In der Praxis decken viele dieser Fonds aber nur Industrieländer ab. Der Unterschied zwischen $XDWD (-0,21 %) (iShares MSCI World UCITS ETF), $ISAC (-0,12 %) (iShares MSCI ACWI UCITS ETF) und $VWCE (-0,2 %) (Vanguard FTSE All-World UCITS ETF) ist dabei kein Detail am Rand, sondern entscheidend für die eigene Anlagestrategie.

Wer diese Unterschiede versteht, erkennt schnell, wie stark die Auswahl des Index über die tatsächliche Verteilung im Portfolio entscheidet – und wie viel „Welt“ tatsächlich im eigenen ETF steckt.

Der $ISAC (-0,12 %)

(iShares MSCI ACWI UCITS ETF)

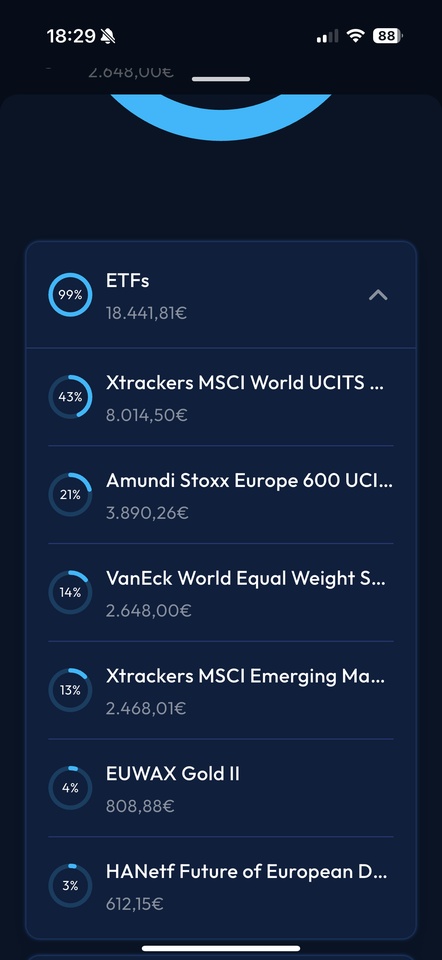

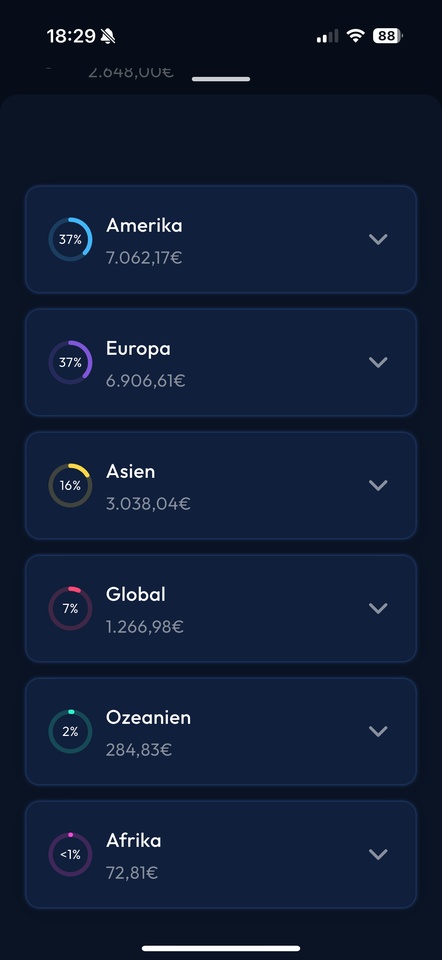

Der $ISAC (-0,12 %) bildet den MSCI All Country World Index ab – rund 2.800 Aktien aus 47 Ländern, was etwa 85 % der weltweiten Marktkapitalisierung abdeckt.

Regionale Aufteilung (Stand Oktober 2025):

- USA: ca. 65 %

- Europa: ca. 15 %

- Asien (inkl. Japan & China): ca. 10 %

- Emerging Markets: ca. 10 %

Damit kombiniert der $ISAC (-0,12 %) Industrie- und Schwellenländer in einem Produkt – also genau das, was viele Anleger mit zwei ETFs (MSCI World + MSCI Emerging Markets) selbst nachbilden.

Die Gesamtkostenquote (TER) liegt aktuell bei 0,20 % p. a. – für einen globalen Fonds dieser Breite ausgesprochen günstig.

Ich nutze ihn als Kernbaustein, weil er weltweite Diversifikation mit Einfachheit verbindet: ein ETF, eine Entscheidung, globale Teilhabe.

$ISAC (-0,12 %)

vs. $XDWD (-0,21 %)

(iShares MSCI World)

Der $XDWD (-0,21 %) (iShares MSCI World UCITS ETF) bildet ausschließlich 23 Industrieländer ab – keine Schwellenländer, kein China, kein Indien. Er enthält rund 1.500 Titel und ist stark von den USA dominiert.

Der $ISAC (-0,12 %) (iShares MSCI ACWI UCITS ETF) erweitert diese Basis um 24 Schwellenländer und kommt so auf rund 2.800 Aktien. Das bedeutet:

- $XDWD (-0,21 %) ist fokussierter, etwas stabiler, aber auf reife Märkte begrenzt.

- $ISAC (-0,12 %) ist breiter, zukunftsorientierter und enthält mehr Wachstumsmärkte.

In den vergangenen Jahren hatte der MSCI World leicht die Nase vorn, weil die Schwellenländer unterdurchschnittlich liefen. Auf lange Sicht gleichen sich diese Phasen tendenziell an – und genau hier spielt der ACWI seine Stärke aus: Er wächst automatisch mit der Weltwirtschaft, auch wenn sich die regionalen Schwerpunkte verändern.

$ISAC (-0,12 %)

vs. $VWCE (-0,2 %)

(Vanguard FTSE All-World)

Der $VWCE (-0,2 %) (Vanguard FTSE All-World UCITS ETF) ist die bekannteste Alternative zum $ISAC (-0,12 %) . Auch er kombiniert Industrie- und Schwellenländer, allerdings nach der FTSE-Indexmethodik und mit rund 4.000 Aktien – also etwas breiter.

Beide Fonds erfüllen denselben Zweck: weltweite Abdeckung in einem einzigen Produkt. Unterschiede liegen im Detail – etwa in der Länderklassifizierung (z. B. wird Südkorea bei FTSE als Industrieland geführt, bei MSCI als Schwellenland).

Auch die Performance verläuft fast identisch. Die TER des $VWCE (-0,2 %) liegt mit 0,19 % p. a. sogar leicht unter der des $ISAC (-0,12 %) . Beide Fonds bieten also eine nahezu gleichwertige Möglichkeit, langfristig global zu investieren.

Konzentration im $ISAC (-0,12 %)

Trotz seiner Breite konzentriert sich auch der ACWI auf wenige Schwergewichte. Die Top 5 Positionen machen rund 18 % des Fonds aus (Stand Oktober 2025):

Das zeigt, wie stark der US-Technologiesektor die globalen Märkte prägt. Diese Gewichtung ist kein Nachteil, sondern das reale Abbild der weltweiten Marktkapitalisierung. Ich nehme diese Struktur bewusst in Kauf, gleiche sie aber über meine anderen Core-Bausteine aus: $BTC (-0,02 %) (Bitcoin) als unkorreliertes Asset und $SEGA (-0,04 %) (iShares Core Euro Government Bond ETF) als Stabilitätsanker.

Fünf-Jahres-Performance (Stand Oktober 2025)

Die Unterschiede sind überschaubar. Der MSCI World profitierte stärker von der Dominanz der USA, während $ISAC (-0,12 %) und $VWCE (-0,2 %) breiter aufgestellt sind. Diese globale Streuung kann langfristig zu stabileren Renditen führen, weil sie weniger von einzelnen Märkten abhängig ist.

Was Einsteiger daraus mitnehmen können

Meiner Meinung nach reicht ein ETF oft aus. Ein globaler Fonds wie der $ISAC (-0,12 %) deckt fast alle Märkte ab – ideal für den Start.

Kosten im Blick behalten. Eine TER von 0,20 % ist für diese Breite sehr günstig.

Global bedeutet USA-dominiert. Etwa zwei Drittel des Fonds stammen aus den Vereinigten Staaten – und das ist aktuell Marktrealität.

Einfachheit ist ein Vorteil. Wer weniger Produkte verwaltet, bleibt langfristig konsequenter.

Zeit schlägt Aktionismus. Der Zinseszinseffekt entfaltet seine Kraft über Jahre – nicht über Monate.

Der $ISAC (-0,12 %) (iShares MSCI ACWI UCITS ETF) ist für mich das Herzstück meines Portfolios. Er steht für Breite, Einfachheit und globale Teilhabe – und bildet die Weltwirtschaft realistisch ab.

Gemeinsam mit dem $BTC (-0,02 %) (Bitcoin) – der nicht nur Renditepotenzial, sondern auch Diversifikation ins Portfolio bringt – und dem $SEGA (-0,04 %) (iShares Core Euro Government Bond ETF) als defensivem Gegenpol entsteht ein robustes Core-Setup, das alle Dimensionen abdeckt: Wachstum, Stabilität und Risikostreuung.

Der Rest – Themen- bzw. Einzelinvestments, Rotationsstrategien oder gehebelte Ideen – ergänzt das Fundament.

Fragen zum Schluss:

- Wie gestaltet ihr euren Core?

- Nutzt ihr einen All-in-One-ETF wie den $ISAC (-0,12 %) oder kombiniert ihr lieber selbst mit $XDWD (-0,21 %) und Emerging Markets?

- Und welche Rolle spielt $BTC (-0,02 %) für euch – Diversifikation, Rendite oder beides?