Was für ein wilder Ritt war das denn bitte schön ?!? Da wird selbst dem armen Känguru schon schlecht...

🦘📈🦘📉🦘📈🦘📉🦘📈 🦘

...und glaube persönlich nicht wirklich daran das die aktuelle Situation schon das Ende von "Pinky and the Brain" darstellt...

..."Pinky" muss noch den Wetten seiner ganzen Boddys gerecht werden, steht im Bezug auf die Mid-Terms innenpolitisch extrem mit dem Rücken zur Wand und "the Brain" hat noch lange kein Interesse am Ende, immerhin möchte er ja noch mindestens den Südlibanon dauerhaft besetzen (Land einverleiben) und eskaliert deswegen auch munter weiter...

...mein daraus resultierendes Fazit, "Pinky" wird über Ostern oder kurz danach eine begrenzte Bodenoffensive starten um es innenpolitisch strategisch gut verkaufen zu wollen bzw. überhaupt etwas erfolgreiches verkünden zu können, wobei deren Ausgang noch völlig offen ist, wärend dessen "the Brain" schon an Plänen schmiedet wie er auch nach einem eventuellen Ausstieg der USA seine Ziele weiter verfolgen kann - Ende offen - unabhängig davon das auch nach einem Ende die Energiefrage immer noch nicht gelöst sein wird 🤷🏻♂️

Aber kommen wir mal wieder zum März zurück...

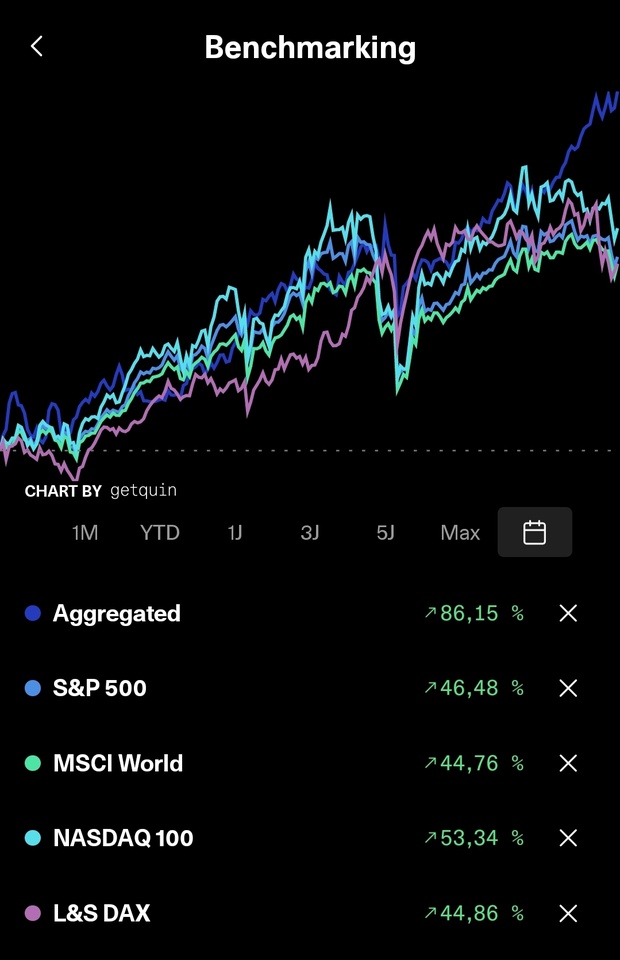

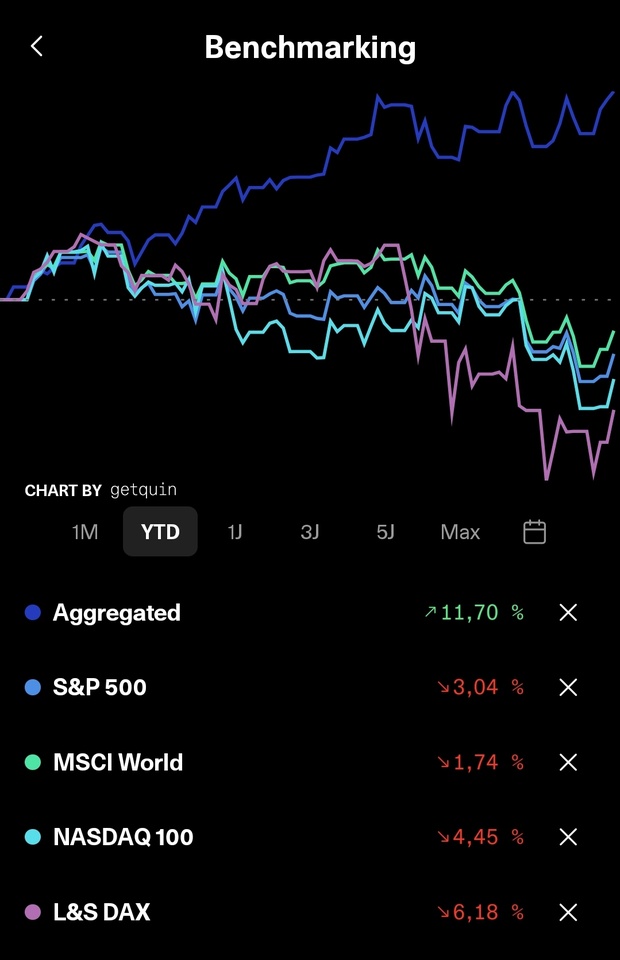

...auch wenn der Monat schwierig war, endete er mit einem kleinem Plus unterm Strich bzw. sogar kurz unter dem letzten ATH...

...zeigt mir im Umkehrschluss das meine konsequente Strategie und ruhige Finger auch solche Marktphasen bisher relativ gut überstehen können 💪🏻

Auf's Jahr hin gesehen ist das erste Quartal für die Gegebenheiten auch relativ erfolgreich absolviert und wenn ich darüber nachdedenke, das dass Gesamtportfolio gerade mal ~1,5-2% unterm meinem auserkorenen Septembermeilenstein liegt, beruhigt mich das ganze schon ungemein oder besser gesagt...läuft gerade besser als prognostiziert 🫠

Langfristig gesehen liegt damit natürlich auch noch alles auf Zielkurs und so sind nicht nur die Nächte weiterhin ruhig und gemütlich, sondern weiß auch das trotz allem die Dividenden weiter laufen, wobei wir damit schon wieder beim nächsten Thema wären...

》Dividenden《

Diesen Monat gab es 116,68€ Nettodividenden was eine Steigerung von 164,41% YOY bedeutet 💪🏻

YoC (TTM) liegt das ganze bei ~6% und somit etwas unter dem angestrebten Bereich, wobei die guten Monate ja auch erst noch kommen...

》Abgänge《

$PDI (-0,35 %) (35x)

$VICI (-0,97 %) (35x)

》Zugänge《

$ALV (+1,19 %) (5x)

$EVD (-2,34 %) (25x)

$FWRG (+0,55 %) (73x)

》TOP 3《

$3750 (+4,75 %) +28,67% (+89,65%)

$VAR (+0,12 %) +23,61% (+55,54%)

$HAUTO (+5,46 %) +11,31% (+79,18%)

》FLOP 3《

$HSBA (+1,99 %) -8,25% (+45,21%)

$ASWM (+1,33 %) -6,51% (-8,38%)

$MUX (+0,25 %) -5,70% (+27,30%)

Desweiteren sind diesen Monat noch alle Verträge zur Weiterführung meiner Ausbildung unter Dach und Fach gebracht worden, welches zusätzlich nochmal erfreulich war bzw. mit einer kleinen Gehaltserhöhung einhergeht 😊

Das war es dann auch erstmal wieder von mir und wünsche uns allen einen erfolgreichen April