Moin Moin Community! 🚀

Im Rahmen meiner aktuellen kleinen Strategieerweiterung (mehr dazu im September) und der Suche nach unentdeckten Cash-Maschinen und hochprofitablen Burggraben-Aktien für unsere defensive A-Seite sind wir auf ein echtes Finanz-Schwergewicht gestoßen.

Hier geht es um solide Geschäftsmodelle und verlässliche Hochdividenden-Werte.

Bei einer Diskussion mit Mr. Prompt, hat er mir diesen Titel hier vorgeschlagen, welchen wir jetzt unter die Lupe nehmen und auf den Seziertisch legen:

TP ICAP Group PLC $TCAP (+1,5 %)

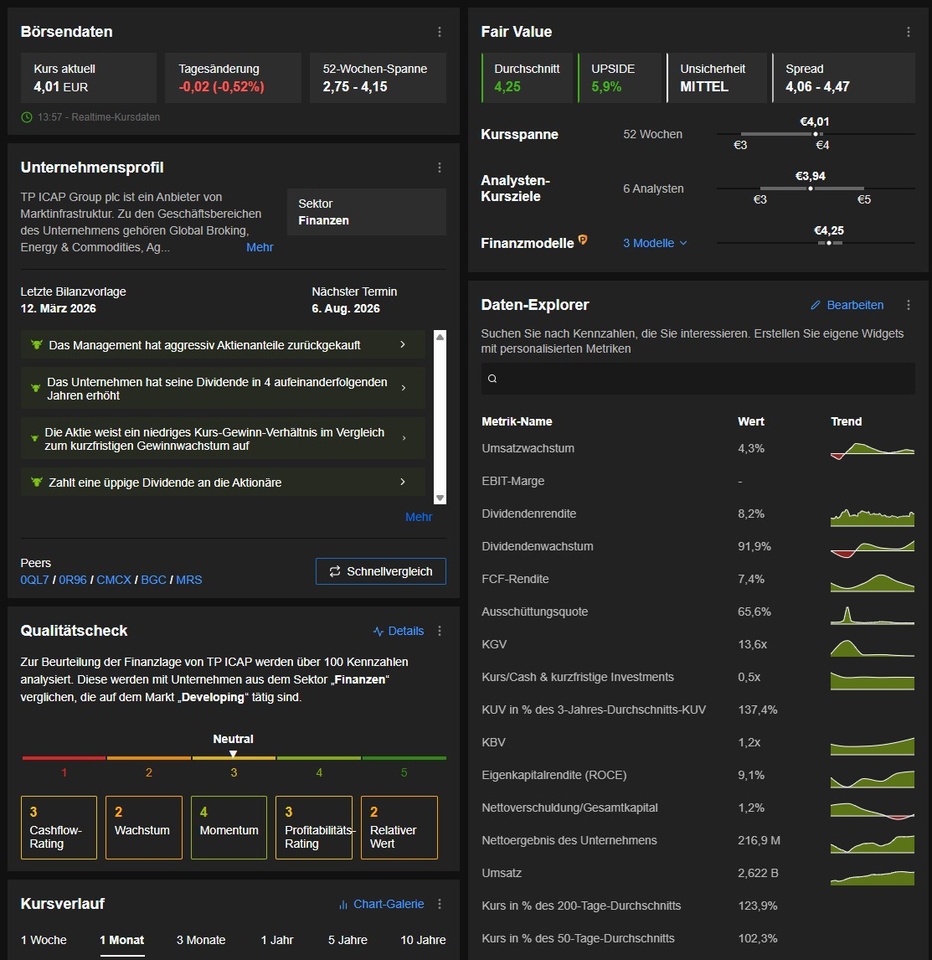

/ ISIN: GB00B128C026 ~343,60 GBp / ~4,01 €

Das ist kein spekulativer Hype-Wert, sondern die absolute Weltspitze im Hintergrund des globalen Finanzsystems.

Während an der Börse oft die lauten Wachstumsaktien im Rampenlicht stehen, wirft dieser graue Eminenz-Konzern stoisch fette Ausschüttungen ab.

1. Was das Unternehmens macht & wie es entstand

Die Ursprünge: TP ICAP Group PLC entstand in ihrer heutigen Form im Dezember 2016 durch die Fusion zweier traditionsreicher britischer Finanzgrößen: Tullett Prebon und der Makler-Sparte von ICAP. Die historischen Wurzeln des Hauses reichen sogar bis ins Jahr 1868 zurück. Das Unternehmen sitzt in London und ist heute der weltgrößte Interdealer Broker (IDB).

Das Geschäftsmodell einfach erklärt:

TP ICAP ist im Grunde genommen das, was Trade Republic, Scalable Capital oder Interactive Brokers für uns Privatanleger sind – nur eben die Broker-Plattform für die ganz großen Giganten der Finanzwelt!

Wenn Deutsche Bank, JP Morgan, BlackRock, Zentralbanken oder Energiekonzerne gigantische Summen an Staatsanleihen, Zinsswaps, Rohöl-Optionen oder Währungen handeln wollen, stellen sie sich nicht an die normale Börse. Sie brauchen einen neutralen Vermittler im Hintergrund, der Käufer und Verkäufer anonym zusammenbringt, die Preise stellt und für Liquidität sorgt. Genau das macht TP ICAP und kassiert bei jedem abgewickelten Milliarden-Deal winzige Provisionen (Broking Fees).

2. Aktuelle Kennzahlen & Fakten

- Marktkapitalisierung: ca. 2,62 Mrd. GBP / ~2,62 Mrd. EUR

- Aktueller Kurs: ca. 343,60 GBp / ~4,01 EUR

- Umsatz (LTM): ca. 2,622 Mrd. GBP / ~2,62 Mrd. EUR

- Nettoergebnis (LTM): ca. 216,9 Mio. GBP / ~216,9 Mio. EUR

- KGV (P/E): 13,6x (sehr attraktiv bewertet)

- KUV (P/S): 1,37x

- KBV (P/B): 1,20x (nahe am reinen Buchwert)

- Nettoverschuldung/Gesamtkapital: Mageren 1,2 % (starke Bilanz)

3. Core Quality Formula (Umsatzwachstum + Marge)

Unser Score-Ziel liegt für solide Investments bei > 25 (15–25 gilt als solid).

- Umsatzwachstum: 4,3 % (stetiges, organisches Wachstum)

- Operative EBIT-Marge: ca. 11,0 %

- Score:

15,3 Punkte. - Fazit: TP ICAP meistert unsere Qualitäts-Hürde für solide Substanzwerte Punkt für Punkt. Das Geschäft wächst nicht explosionsartig, läuft dafür aber wie ein Schweizer Uhrwerk.

4. Cashflow Quality Formula

- Free Cashflow (FCF) Yield:

7,4 % - Fazit: Die FCF-Rendite liegt weit über unserer Schwelle von 5 % (und nahe an der „sehr attraktiv“-Marke von 8 %). Das kapitalleichte Maklergeschäft braucht keine teuren Fabriken. Fast der gesamte operative Cashflow bleibt direkt als freies Kapital in der Kasse hängen.

5. Dividenden-Filter (Income-Core)

- Dividendenrendite:

8,22 % (~0,3318 € / £0.28 p.a.) - Payout Ratio: 65,59 % (vollkommen organisch durch Gewinn und Cashflow gedeckt)

- Wachstumsserie: 4 Jahre in Folge angehoben.

- 👑 Steuer-Special: TP ICAP $TCAP (+1,5 %) hat ihren Sitz im Vereinigten Königreich (UK). Großbritannien erhebt 0 % Quellensteuer auf Dividenden! Die satten 8,22 % fließen ohne Abzug ausländischer Steuern brutto auf dein Konto.

6. Ausschlussregel-Check

Greift hier eine unserer harten Ausschlussregeln? Nein!

- Die operative Marge liegt stabil über 10 %.

- Der Free Cashflow deckt die Dividende spielend ab.

- Keine reine „Story-Aktie“, sondern ein hochprofitabler Weltmarktführer.

7. Zukunfts- und Branchenaussichten

Die Fantasie liegt in der Digitalisierung und im Zinsumfeld:

Parameta Solutions: TP ICAP baut ihre hochmargige Daten- und Analytik-Sparte massiv aus. Diese liefert wiederkehrende Software-Einnahmen und macht das Unternehmen unabhängiger von reinen Handelsvolumina.

Marktumfeld: In einem Umfeld mit höheren Zinsen und geopolitischer Volatilität müssen Großbanken ihre Portfolios dauerhaft absichern. Jede Marktbewegung sorgt bei TP ICAP für volle Kassen.

8. Konkurrenz & Wettbewerb

TP ICAP agiert in einem Oligopol weltweiter Interdealer-Broker. Die direkten Hauptkonkurrenten sind:

- BGC Group ($BGC): Der schärfste US-Rival.

- Tradition (Compagnie Financière Tradition): Starker Schweizer Player. TP ICAP behauptet sich in diesem Markt stoisch als globale Nummer 1 mit dem größten Handelsvolumen.

9. Analysten-Prognosen

- Konsens-Rating:

BUY (Grundlage: Umfrage der letzten 3 Monate). - 12-Monats-Kursziel (Durchschnitt): 337,00 GBp / ~3,94 EUR.

- Deutsche Bank (08.06.2026):

Kauf mit Kursziel 4,15 EUR / £4.15 . - BofA Securities (21.11.2025):

Hold mit Kursziel 2,58 EUR / £2.58. - Fair Value Modell: Sieht den fairen Wert im Schnitt bei 363,90 GBp / ~4,25 EUR (+5,91 % Upside).

10. Chartanalyse der letzten Monate

- Trend: Der Chart zeigt auf Wochenbasis einen klaren, gesunden Aufwärtstrend seit Anfang 2026.

- 52-Wochen-Spanne: 236 GBp (~2,75 €) bis 355 GBp (~4,15 €).

- Gleitende Durchschnitte: Der Kurs notiert mit ~343,60 GBp komfortabel über dem EMA 50 (~295,22 GBp / ~3,45 €) und weit über dem EMA 200 (~249,67 GBp / ~2,92 €).

- Indikatoren: Der MACD ist positiv. Der RSI liegt bei 68,84 – das Papier ist gut gelaufen, steht aber kurz vor der überkauften Zone (> 70).

11. Schnäppchenjäger-Liste (Entry Zones)

Wer Einstiegschancen sucht, blickt auf folgende Zonen:

- Zone 1 (Direkt-Kauf / Momentum): 335 – 345 GBp (~3,95 € – 4,05 €) – Aktuelles Ausbruchs-Niveau.

- Zone 2 (Erster Dip / EMA 50): 295 – 310 GBp (~3,45 € – 3,63 €) – Gesunde Konsolidierungs-Kaufzone.

- Zone 3 (Bargain Hunter / EMA 200): 250 – 265 GBp (~2,92 € – 3,10 €) – Massive Unterstützung & absolutes Schnäppchen-Terrain.

12. Zukunftsfähigkeit

Als systemrelevante Infrastruktur des globalen Finanzmarktes ist TP ICAP de facto unersetzbar. Solange Banken und Staaten Zinsen, Währungen und Energie handeln, bleibt TP ICAP der führende Marktplatz. Durch das Wachstum der Datensparte Parameta gewinnt das Modell zusätzlich an Substanz.

13. Potenzielle Ersatztitel

Wer Alternativen im Finanzinfrastruktur-Bereich sucht, findet diese bei Börsenbetreibern wie der Deutsche Börse AG $DB1 (+1,68 %) oder CME Group $CME (-0,61 %) . Diese bieten ebenfalls Burggräben, weisen aber meist deutlich niedrigere Dividendenrenditen auf als TP ICAP.

CME und TP ICAP sind zwar beide in der Finanzinfrastruktur tätig, aber CME ist die regulierte Terminbörse, während TP ICAP der Broker für das Über-die-Theke-Geschäft (OTC) ist.

14. Gewinnmargen-Report

- Bruttomarge: Sehr hoch, da kaum Wareneinsatz nötig ist.

- Operative Marge: Solide zweistellig bei ~11,0 %.

- Nettoergebnis: Solide 216,9 Mio. GBP Gewinn bei 2,622 Mrd. GBP Umsatz. Die Gewinne fließen verlässlich und ermöglichen die hohe Ausschüttungsquote von ~65,6 % ohne Bilanzstress.

15. RaketenTonis Fazit & Risikohinweis

TP ICAP Group PLC $TCAP (+1,5 %) ist das Paradebeispiel für einen A-Seiten-Anker in unserem Depot!

Wir haben uns den Wert auf der Suche nach nachhaltigen Hochdividenden-Aktien mit echtem Burggraben genauer angeschaut – und der Titel liefert auf ganzer Linie ab. Mit einer FCF-Rendite von 7,4 %, einer Dividendenrendite von 8,22 % und 0 % britischer Quellensteuer ist das Papier ein Traum für jeden Cashflow-Orientierten Investor.

Dies ist kein spekulativer Micro-Cap-Zock, sondern ein hochprofitabler, krisenfester Dividenden-Monomotor. Wer eine verlässliche Cash-Maschine für den langfristigen Zinseszins sucht, findet hier einen erstklassigen Baustein.

Grüße aus Dänemark

Euer Raketentoni

und natürlich alle anderen :)