$MC (-0,48 %)

$MBG (+0,13 %)

$ULVR (-0,64 %)

$PYPL (-0,94 %)

$NBIS (-4,37 %)

$SPGI (+0,55 %)

$UPS (+0,6 %)

$KO (-0,12 %)

$GLW (+5,79 %)

$BA (-0,48 %)

$KER (-0,15 %)

$ENPH (+4,21 %)

$NXPI (+2,21 %)

$STX (-6,98 %)

$BE (-5,54 %)

$V (-1,54 %)

$MDLZ (-0,39 %)

$000660

$P911 (+2,07 %)

$BN (-0,32 %)

$RMS (+1,07 %)

$BAS (+0,88 %)

$AG1 (+1,55 %)

$LMND (+2,2 %)

$SOFI (+0,5 %)

$NDX1 (-1,24 %)

$TER (-0,68 %)

$GD (-0,37 %)

$APH (-1,56 %)

$AIR (+0,93 %)

$SBUX (+0,49 %)

$CMG (-1,97 %)

$META (+0,7 %)

$FTNT (-1,12 %)

$QCOM (+2,31 %)

$LRCX (+0,55 %)

$HOOD (+3,73 %)

$ARM (-1,99 %)

$MSFT (+0,42 %)

$CVNA (+6,23 %)

$005930

$SU (+1,3 %)

$INGA (-1,05 %)

$OR (-1,13 %)

$BMW (+2,03 %)

$BATS (+0,9 %)

$MA (-2,01 %)

$ADS (-0,3 %)

$SHEL (-1,03 %)

$RACE (+1,31 %)

$RDDT (+7,22 %)

$TEM (+8,87 %)

$COIN (+3,66 %)

$AAPL (+0,24 %)

$AMZN (+2,04 %)

$CCO (+3,14 %)

$LIN (+0,33 %)

$ABBV (-0,4 %)

$PUM (+0,22 %)

$HAG (+0,85 %)

$XOM (-1,59 %)

$CVX (-1,37 %)

Diskussion über OR

Beiträge

48Quartalszahlen 27.07-31.07.26

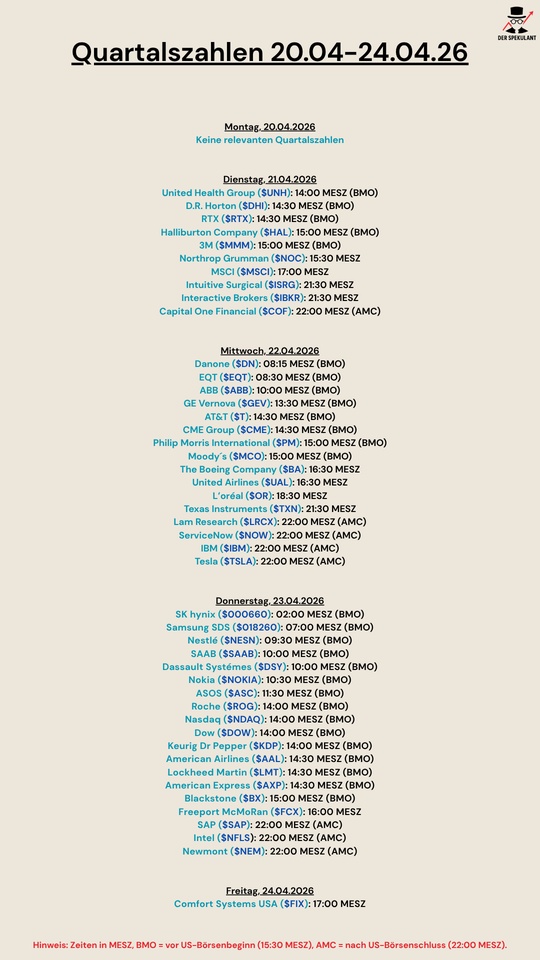

Quartalszahlen 20.04-24.04.26

$UNH (+1,26 %)

$DHI (+1,88 %)

$RTX (-1,5 %)

$HAL (+0,16 %)

$MMM (+1,01 %)

$NOC (-0,78 %)

$MSCI (-0,47 %)

$IBKR (+1,03 %)

$ISRG (+0,46 %)

$COF (-1,61 %)

$BN (-0,32 %)

$EQT (-0,73 %)

$ABBN (-0,13 %)

$GEV (-1,23 %)

$T (+0,32 %)

$CME (+0,61 %)

$PM (+0,51 %)

$MCO (-0,12 %)

$BA (-0,48 %)

$UAL (-0,67 %)

$OR (-1,13 %)

$TXN (+0,79 %)

$LRCX (+0,55 %)

$NOW (+3,1 %)

$IBM (-0,02 %)

$TSLA (+3,98 %)

$000660

$018260

$NESN (+0,41 %)

$SAAB B (+0,88 %)

$DSY (+2,72 %)

$NOKIA (-0,75 %)

$ASC (+0,82 %)

$ROG

$NDAQ (-0,06 %)

$DOW (-1,75 %)

$KDP (-1,53 %)

$AAL (+0,92 %)

$LMT (-0,69 %)

$AXP (-1,27 %)

$BX (+2,42 %)

$FCX (+2,42 %)

$SAP (+3,64 %)

$INTC (+0,27 %)

$NEM (+5,61 %)

$FIX (-1,17 %)

Welche Titel sind aktuell auf eurer Watchlist?

Hallo allerseits

Wie geht es euch allen? Ich hoffe doch gut! 😃

Mich würde interessieren, welche Titel bei euch aktuell auf der Watchlist stehen?

Bei mir stehen aktuell folgende Titel auf der Watchlist:

Finanzbereich:

$SOFI (+0,5 %) (Fände ich eine gute Ergänzung in meinem Depot zu Visa. Danke für deine Analyse @Klein-Anleger)

Industriebereich:

$SIE (+2,75 %), $SU (+1,3 %) & $SIKA (+2,59 %) (Ich bin immer noch auf der Suche nach 1-2 Werten im Bereich der Industrie. Siemens sieht aktuell recht interessant aus.)

Consumer:

$MC (-0,48 %), $OR (-1,13 %), $CDI (-0,59 %) & $RMS (+1,07 %) (Eine Consumer Aktie fehlt eigentlich auch noch in meinem Depot. Aber auf Zwang jetzt etwas zu kaufen, finde ich auch nicht so das gelbe vom Ei.)

Sonstige interessante Unternehmen/Etfs:

Ich hätte gerne eigentlich auch noch ein Rohstoff ETF (Richtung Silber, Uran & seltene Erden) sowie ein EM ETF in meinem Portfolio. $NFLX (+0,15 %) ist auch sehr interessant.

Zuletzt habe ich $BV0Z6G (-0,1 %) und 250 $SHEL (-1,03 %) Anteile verkauft. $NOVO B (+2,04 %) hatte ich zu einem schlechten Zeitpunkt nachgekauft, werde aber weiter investiert bleiben & ggfs. nochmals nachkaufen. Bei $IREN (+1,89 %) habe ich heute 100 weitere Anteile gekauft.

Ich wünsche euch einen erfolgreichen Tag!

Beste Grüsse

Chris

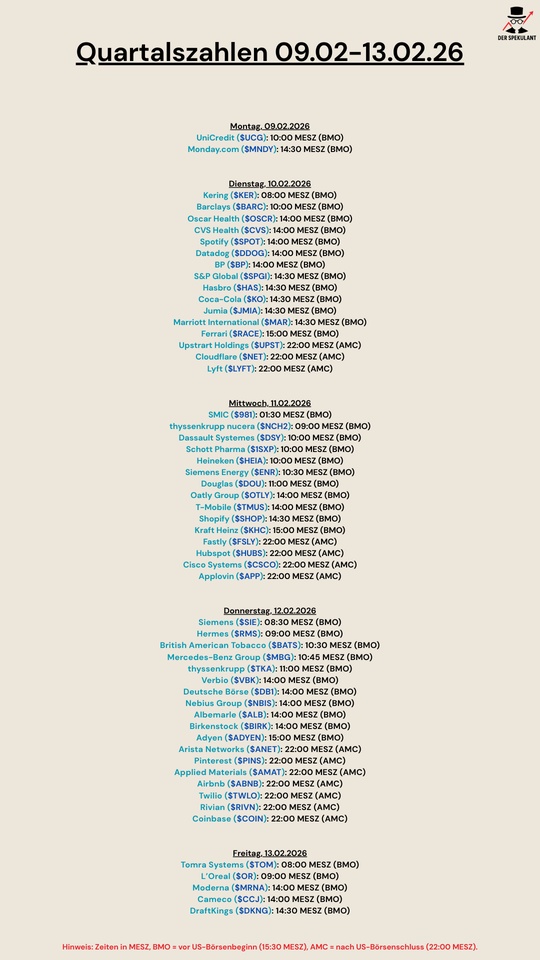

Quartalszahlen 09.02-13.02.26

$UCG (-0,15 %)

$MNDY (+0,57 %)

$KER (-0,15 %)

$BARC (-0,38 %)

$OSCR (+2,42 %)

$CVS (-0,97 %)

$SPOT (+2,35 %)

$DDOG (+2,12 %)

$BP. (-1,17 %)

$SPGI (+0,55 %)

$HAS (+1,51 %)

$KO (-0,12 %)

$JMIA (+9,38 %)

$MAR (-0,81 %)

$RACE (+1,31 %)

$UPST (+3,35 %)

$NET (-8,84 %)

$LYFT (+3,67 %)

$981

$NCH2 (+1,93 %)

$DSY (+2,72 %)

$1SXP (+2,16 %)

$HEIA (-1,83 %)

$ENR (-0,1 %)

$DOU (+1,51 %)

$OTLY (-0,42 %)

$TMUS (-1,19 %)

$SHOP (+2,38 %)

$KHC (+0,67 %)

$FSLY (-1,74 %)

$HUBS (+1,56 %)

$CSCO (-0,52 %)

$APP (+3,5 %)

$SIE (+2,75 %)

$RMS (+1,07 %)

$BATS (+0,9 %)

$MBG (+0,13 %)

$TKA (-0,26 %)

$VBK (-0,83 %)

$DB1 (+1,63 %)

$NBIS (-4,37 %)

$ALB (+2,85 %)

$BIRK (+2,22 %)

$ADYEN (-0,16 %)

$ANET (-1,38 %)

$PINS (+1 %)

$AMAT (+1,49 %)

$ABNB (+5,34 %)

$TWLO (+10,65 %)

$RIVN (+3,59 %)

$COIN (+3,66 %)

$TOM (-0,65 %)

$OR (-1,13 %)

$MRNA (+4,57 %)

$CCO (+3,14 %)

$DKNG (+8,06 %)

Vorstellung

Hallo in die Runde

Ich dachte mir, es wird Zeit für eine Vorstellung von mir und meinem aktuellen Depot.

Kurz zu mir, ich bin Chris, 27 Jahre alt, in der IT tätig und vor gut 7 Monaten in die Schweiz gezogen. Mit der Entscheidung bin ich definitiv sehr happy, auch wenn sie nicht einfach war.

Ansonsten liebe ich gutes Essen, bin absolut fasziniert von Autos als auch Rennsport. Das Reisen vernachlässige ich gerade etwas, mache ich aber auch sehr gerne.

Den Grundstein meines Depots hat mein Dad zu meiner Geburt gelegt. Nach meinem 18. Geburtstag habe ich es dann zum ersten Mal gesehen und war ziemlich begeistert. Leider jedoch nicht begeistert genug um mich weiter damit zu beschäftigen. Mehr Interesse kam dann Ende 2024, Anfang 2025 auf und so kam es, dass ich im April die erste Transaktion vorgenommen hatte und mir $NVDA (+1,69 %) Aktien gekauft habe.

Mein Ansatz besteht darin, ein stark fokussiertes Portfolio aus hochwertigen Einzelaktien aufzubauen. Ungefähr 10% von meinem Depot sind aktuell in $BTC (+3,45 %) , $ETH (+0,27 %) & $Sol angelegt.

Warum ich mich konkret gegen eine Core-Satellite Struktur entschieden hatte, liegt im Grunde genommen an zwei Punkten.

Bei jeder Transaktion muss eine Gebühr von 50 CHF + Stempelabgabe gezahlt werden und daher ist ein Sparplan meines Erachtens nicht sinnvoll. Mein Grundgedanke war es, 3 verschiedene ETFs monatlich zu besparen.

Des weiteren finde ich $BRK.B (-1,14 %) als Core Position attraktiver als ein ETF, da sie besonders in Krisenzeiten von ihrer Kapitalstärke profitieren und strategische Akquisitionen tätigen können.

Meine nächsten Verkäufe sind die folgenden:

- Verkauf $BV0Z6G (-0,1 %)

25% Teilverkauf meiner $SHEL (-1,03 %) Position

Sobald die Verkäufe abgeschlossen sind, liegt meine Cash Position bei ungefähr 20%. Folgende Aktien habe ich momentan auf meiner Liste, die für einen Kauf in Frage kommen:

$RKLB (+7,25 %) wollte ich eigentlich im Dezember kaufen, konnte es jedoch nicht, da sie bei meiner Bank nicht gehandelt wird.

Es ist gut möglich, dass die Depotperformance nicht ganz stimmt, weil ich die Positionen manuell angebunden habe, da getquin keine Anbindung an meine Bank anbietet.

Danke auch an diejenigen, die hier so viele interessante Beiträge zu Strategien und Reviews zu Aktien posten, wie @Tenbagger2024, @Multibagger, @Epi, @BamBamInvest & vielen vielen anderen! Danke, danke, danke!

Um der naheliegenden Frage vorzugreifen, warum ich mein Depot aufgrund hoher Gebühren und eingeschränkter Aktienverfügbarkeit nicht zu einem anderen Anbieter übertrage:

- Ich arbeite bei einer Bank und habe daher Compliance Vorschriften, die mich dahingehend etwas einschränken.

Lasst mich gerne wissen, was ihr von meinem Depot haltet. 😃

Ich wünsche euch einen schönen Sonntag Abend!

Beste Grüsse

Chris

Ist die ehemalige Nestlé-Sparte eine Perle? 🫧

Nestlé verkaufte Galderma 2019 für rund 10 Mrd. CHF an ein Investorenkonsortium (u. a. EQT, ADIA).

Beim Börsengang 2024 wurde Galderma mit 14,5 Mrd. CHF bewertet

Hallo meine Lieben, seit ein paar Tagen liegt schon Galderma $GALD (+3,35 %) auf meiner Watch. Als ich mich heute für euch mit der Vorstellung beschäftigen wollte. Habe ich festgestellt wieviel Phantasie und Spannung in der Aktie steckt. Und Kurz danach habe ich bei der Recherche festgestellt, dass dieses Potential auch Loreal $OR (-1,13 %) erkannt hat.

Und die Aktie somit einmal zum interessanten Übernahmekandidat wird.

Aber selbst ohne diese Übernahmephantasie halte ich Galderma für ein spannenden Wachstumswert.

Meine Lieben, wie ist hier eure Meinung?

Alle

und

@Multibagger

@Dividendenopi

@All-in-or-nothing

@TradingHase

@Klein-Anleger

@Hobby-Investor

Meine Lieben,

bevor es jetzt einen Shitstorm gibt. Mit Kommentaren "Was sollen wir mit einem Bericht aus 2024? ".

Den Bericht habe ich noch einmal hinzugefügt, weil er ganz gut den noch frischen Börsengang beschreibt, und das Potential der Aktie.

Ich hoffe ihr seid gnädig mit mir 🙈.

@Iwamoto dadurch ist es leider etwas länger, und anders geworden, als meine sonstigen Vorstellungen.

Galderma erhält Zulassung für Nemluvio in Kanada

Galderma hat für seinen Hoffnungsträger Nemluvio (Nemolizumab) nun auch eine Zulassung in Kanada erhalten.

12.01.2026 14:39

So darf das Mittel künftig zur Behandlung von Patienten eingesetzt werden, die atopischer Dermatitis oder an Prurigo nodularis leiden, wie der Dermatologiekonzern am Montag mitteilte.

Die atopische Dermatitis ist ein Synonym für Neurodermitis - eine Krankheit, bei der die Haut schuppt und stark juckt. Bei Prurigo nodularis wiederum handelt es sich um eine seltene Hauterkrankung mit juckenden Hautknötchen, die meistens an den Gliedmassen auftreten.

In der EU wurde das Mittel in dieser Indikation bereits vor knapp einem Jahr zugelassen.

(AWP)

L'Oréal sammelt frisches Kapital für Galderma ein

von Redaktion LZ

Donnerstag, 08. Januar 2026

L'Oréal bedient sich erneut am Kapitalmarkt und platziert eine weitere Milliarden-Anleihe. Mit dem Geld will der Konzern seine Anteile am Pharmaunternehmen Galderma aufstocken.

Galderma trotz hoher Bewertung kaufenswert

Gutes Momentum, mögliche Kurstreiber und Übernahmefantasie mit Abwärtsschutz lassen FuW beim Dermatologiespezialisten über die hohe Bewertung hinwegsehen.

Publiziert: 09.01.2026, 12:36

In Kürze:

- Die Galderma-Aktien haben 2025 über 60% zugelegt und gehören damit zu den Top-Performern.

- FuW stuft sie trotz hohem Bewertungsaufschlag neu mit «Kaufen» ein.

- Gutes Momentum, potenzielle Kurstreiber und Übernahmefantasie erlauben weitere Kursavancen.

Seit dem Börsengang im März 2024 kennen die Aktien von Galderma fast nur eine Richtung: nach oben. Auch im vergangenen Jahr zählten sie mit einem Kursanstieg von über 60% zu den Überfliegern an der Schweizer Börse. Lediglich Trumps Zolldrohungen sorgten im Frühling für einen temporären Rücksetzer.

FuW hatte Galderma im März 2025 nach einem guten Lauf aufgrund der stattlichen Bewertung auf «Halten» gesetzt – rückblickend eine zu vorsichtige Entscheidung.

Alles läuft wie geschmiert

Der Marktstart des Medikaments Nemluvio, das bei den Hautkrankheiten atopische Dermatitis und Prurigo nodularis eingesetzt wird, verläuft besser als gedacht, was Analysten dazu veranlasste, ihre Schätzungen für den Spitzenumsatz des Medikaments anzuheben. Zudem übertraf Galderma im letzten Jahr stets die Erwartungen und erhöhte im Juli sowie im Oktober die Jahresprognose.

Mit Blick auf den Jahresbericht, den das Unternehmen am 5. März veröffentlichen wird, sind keine allzu negativen Überraschungen zu erwarten. Für 2025 stellt es bei gleichbleibenden Währungen ein Umsatzwachstum von 17 bis 17,7% und eine Kern-Ebitda-Marge von 23,1 bis 23,3% in Aussicht.

Die Analysten von Jefferies gehen davon aus, dass Umsatz und Marge das obere Ende der Zielspanne erreichen werden. Auch JPMorgan erwartet für das vierte Quartal Zahlen im Rahmen der Erwartungen, weist jedoch darauf hin, dass der Ausblick für das laufende Jahr vermutlich konservativ ausfallen dürfte.

Das branchenführende Wachstum dürfte sich mittelfristig fortsetzen. Analysten erwarten von 2024 bis 2029 ein durchschnittliches jährliches Umsatzplus von über 15%. Der Gewinn dürfte dabei überproportional steigen. Die grundlegenden Treiber für das Geschäft von Galderma bleiben intakt: die Alterung der Bevölkerung, ein steigender Wohlstand und der universelle Wunsch nach Schönheit und jugendlichem Aussehen.

FuW ändert die Empfehlung auf «Kaufen»

Der einzige Makel bleibt die hohe Bewertung. Gemessen am vorwärtsgerichteten Kurs-Gewinn-Verhältnis weisen die Titel laut Bloomberg einen Bewertungsaufschlag von über 80% gegenüber Vergleichsunternehmen auf. «Die Aktien nehmen bereits viel Positives vorweg», sagt Christoph Wirtz, Buy-Side-Analyst bei Bank Rothschild & Co Wealth Management.

Das durchschnittliche Kursziel der bei Bloomberg aufgeführten Analysten liegt mit 170 Fr. nahe am gegenwärtigen Kurs. Ein Blick zurück zeigt jedoch, dass die Kursziele fortlaufend erhöht wurden – allein seit Ende Juli im Schnitt um 54 Fr. Gut möglich, dass die Schätzungen weiter steigen, insbesondere wenn Nemluvio die Erwartungen übertrifft.

Einige Analysehäuser sehen das Ende der Fahnenstange heute noch nicht erreicht. UBS, Jefferies und JPMorgan etwa veranschlagen ein Kursziel von 190 Fr., was ein Aufwärtspotenzial von rund 16% impliziert.

Mögliche Kurstreiber in Sicht

«Die Aktien handeln derzeit hauptsächlich auf den Perspektiven von Nemluvio», sagt Wirtz. Gemäss seinen Berechnungen wird das Medikament künftig rund die Hälfte des Gewinns beisteuern.

«Sollte Nemluvio grösser werden als derzeit angenommen, hätte dies erhebliche Auswirkungen auf die Bewertung von Galderma», so Wirtz. Während das Ästhetik- und Hautpflegegeschäft des Unternehmens für Anleger gut vorhersehbar sei, lasse sich der kommerzielle Erfolg von Nemluvio nur schwer abschätzen.

Gemäss einem Bericht von UBS liegt die Konsensschätzung für den Spitzenumsatz von Nemluvio derzeit bei 3 bis 4 Mrd. $. Galderma hat ihre ursprüngliche Prognose von mehr als 2 Mrd. $ bisher nicht revidiert.

Das Unternehmen entwickelt das Medikament für weitere Anwendungen. Ende Jahr dürften die Phase-II-Ergebnisse bei chronischem Juckreiz unbekannter Ursache vorliegen. Jefferies traut dieser Indikation einen Spitzenumsatz von 1 Mrd. $ zu.

Ein weiterer möglicher Kurstreiber ist das Faltenmittel Relfydess, das bereits in vielen Ländern erhältlich ist. Galderma plant, Anfang 2026 erneut einen Zulassungsantrag in den USA einzureichen. Im ersten Anlauf wurde er aufgrund von Mängeln im Zusammenhang mit den Chemie-, den Herstellungs- und den Kontrollverfahren abgelehnt. Eine allfällige US-Zulassung und die Markteinführung könnten Ende 2026 folgen.

Übernahmefantasie vorhanden

Positiv zu werten ist auch, dass der französische Beauty-Konzern L’Oréal im Dezember angekündigt hat, seine Beteiligung an Galderma von 10 auf 20% auszubauen und weitere gemeinsame Forschungsprojekte zu prüfen.

Die zusätzlichen Aktien erwirbt er zu einem unbekannten Aufpreis von den Altaktionären, einem Konsortium rund um das schwedische Private-Equity-Unternehmen EQT. Damit wird L’Oréal zum grössten Aktionär von Galderma, während der Anteil der Altaktionäre, die ohnehin aussteigen wollen, sinkt – ohne dass grössere Aktienpakete auf den freien Markt gelangen und den Kurs belasten.

In der Medienmitteilung schreibt L’Oréal, dass man nicht beabsichtige, den Anteil weiter zu erhöhen. Einige Analysten, darunter die von Jefferies und der ZKB, schliessen eine Übernahme dennoch nicht aus – allerdings erst zu einem späteren Zeitpunkt.

Auch Wirtz hält eine Übernahme durch L’Oréal für möglich. Dass L’Oréal einem weiteren Beteiligungsausbau eine Absage erteilte, würde er nicht für bare Münze nehmen. «Es wäre unklug gewesen, wenn L’Oréal Interesse an einer künftigen Erhöhung der Beteiligung signalisiert hätte, da dann der Preis hochgeschossen wäre.»

Schutz vor Kurssturz

«Mit der 20%-Beteiligung will L’Oréal vermutlich zunächst die Kooperationsmöglichkeiten ausloten. Nach diesem Testlauf wird das Management entscheiden, ob ein Kauf sinnvoll ist.» Die Sparte mit verschreibungspflichtigen Medikamenten würde L’Oréal laut Wirtz im Falle einer Übernahme wahrscheinlich aber an ein Pharmaunternehmen verkaufen.

Das Engagement von L’Oréal bietet laut Wirtz zudem einen gewissen Abwärtsschutz. «Da Anleger wissen, dass L’Oréal im Falle eines Kursrücksetzers möglicherweise weiter aufstockt, dürften die Aktien kaum stark verlieren.»

Wirtz verweist auch auf das Alter von CEO Flemming Ørnskov. Für den bald 68-Jährigen wäre eine Übernahme wohl ein krönender Karriereabschluss. Ørnskov führte zuvor das irische Pharmaunternehmen Shire zum Erfolg und verkaufte es 2019 für 62 Mrd. $ an den japanischen Pharmakonzern Takeda.

Galderma trotz hoher Bewertung kaufenswert

Und das macht das IPO so interessant:

- Galderma, das ist mehr als der Haushaltname Daylong, für den das Unternehmen in der Schweiz bekannt ist. Das Unternehmen zählt zu den führenden Herstellern sogenannter kosmetischer Injectibles, also von Fillern, die zur Glättung von Falten eingesetzt werden, und von Neurotoxinen, besser bekannt unter dem Markennamen Botox. Der Galderma-Filler Restylane und das Galderma-Botox Dysport sind die Nummer zwei in den jeweiligen Märkten – hinter Abbvie (vormals Allergan), dem Platzhirsch aus den USA. Wobei Abbvie die Nase klar vorn hat. Die Amerikaner machen gegen 3 Milliarden Dollar Umsatz mit ihrem Kassenschlager Botox, Abbvie selbst spricht von einem Marktanteil von gegen 70 Prozent.

- Galderma hält sich an das «Weniger-ist-mehr-Pirnzip». Der Konzern ist stark konzentriert, er beschränkt sich auf drei Geschäftsfelder. Die kosmetischen Injectibles sind mit einem Umsatzanteil von 52 Prozent das wichtigste Standbein des Unternehmens. Zweites wichtiges Geschäftsfeld sind Hautpflegeprodukte, allen voran die dermatologischen Feuchtigkeitcremes Cetaphil und die Anti-Aging-Creme Alastin. Zudem zählt der Konzern zu den führenden Anbietern von Cremes zur Behandlung von Akne. Die medizinischen Hautpflegeprodukte machen 18 Prozent des Umsatzes aus. «Ich war beeindruckt, wie stark das Unternehmen fokussiert ist», sagt Stefan Schneider, Analyst von Vontobel.

- Die Lausanner sind nicht nur aktuell gut im Geschäft. Auch für Nachschub sollte gesorgt sein. Grosse Hoffnungen liegen auf einem Produkt namens Relabotulinumtoxin A. Es handelt sich dabei um ein neuartiges Mittel zur Behandlung von mittelschweren Zornesfalten und Krähenfüssen. Das Mittel soll in flüssiger Form erhältlich sein, wodurch das Abmischen mit Wasser durch die Dermatologinnen und Dermatologen wegfällt. Analystinnen und Analysten trauen dem Produkt einen Spitzenumsatz von 1 Milliarde Dollar zu. Allerdings muss das Unternehmen bei Relabotulinumtoxin A nochmals über die Bücher, nachdem die amerikanische Arzneimittelbehörde FDA im Oktober Mängel beim Produktionsprozess beanstandet hatte.

Galderma machte 2023 einem Umsatz von 4,1 Milliarden Dollar, die Ebitda-Marge lag bei 23,1 Prozent. Das Management peilt für die nächsten Jahre ein Wachstum im unteren bis bis mittleren einstelligen Bereich an. Klar ist: Das Unternehmen ist in einem boomenden Markt tätig, über alle Kategorien hinweg adressiert das Galderma ein Marktpotential von gegen 90 Milliarden Dollar. Alle Indikatoren zeigen nach oben. Die Gesellschaften in Europa und in den USA, aber auch in Schwellenländern wie Brasilien werden immer älter, der Bedarf nach Produkten, die die Spuren des Alterns verwischen, steigt. Das Schönheitsideal der ewig straffen Haut ist universell, auch immer mehr Männer interessieren sich für die Produkte.- Ein grosses Plus von Galderma ist, dass es es einen grossen Teil seines Geschäfts über den gleichen Vertriebskanal abwickeln kann, nämlich über die Dermatologinnen und Dermatologen. «Das ist sehr effizient und ein grosser Vorteil, da es für neurotoxische Proteine wie Dysport auch alternative Anbieter gibt», sagt Analyst Stefan Schneider. Wie Abbvie betreibt das Unternehmen einen grossen Aufwand, um die dermatologischen Fachärzte und Fachärztinnen in der Anwendung seiner Produkte zu schulen.

- Im Bereich der therapeutischen Produkte machen Galderma aktuell Patentabläufe bei den Cremes gegen Akne zu schaffen. Doch auch hier sieht es danach aus, als ob für Nachschub gesorgt wäre. Es geht um Nemozilumab, ein Medikament zur Behandlung von Neurodermitis und einer Krankheit namens Prurigo Nodularis, die zu knotigen Hautveränderungen führt, die vorwiegend an Beinen, Armen, Rücken und Bauch auftreten. Das Marktpotential ist enorm, viele Asthmatikerinnen und Asthmatiker leiden auch an Neurodermitis. Gleichzeitig ist die Konkurrenz hart. Platzhirsch ist hier der französische Pharmakonzern Sanofi, das Medikament Dupixent gehört zu den erfolgreichsten neuen Lancierungen der vergangenen Jahre in der ganzen Industrie.

- Galderma wird von erfahrenen Pharma-Managern und -Managerinnen geleitet. Konzernchef Flemming Ørnskov hat den britisch-irischen Pharmakonzern Shire zum Erfolg geführt und an die japanische Takeda verkauft, bevor er 2019 zu Galderma stiess. Und schliesslich ist da auch noch der illustre Stammbaum mit Nestlé und dem französischen Kosmetikkonzern L'Oréal. Auch wenn die Episode von Galderma als Geschäftsbereich in Vevey nicht von Erfolg gekrönt war.

Abspaltung von Nestlé

2019 verkaufte der Schweizer Nahrungsmittelkonzern Nestlé Galderma an ein Konsortium um das schwedische Private-Equity-Unternehmen EQT für 10,2 Milliarden Franken. Mit dem erfolgreichen Börsengang wird das Unternehmen nun die Hälfte der Schulden von rund 5 Milliarden Dollar los, die es unter der Ägide von EQT angehäuft hatte. Die Zinslast dürfte deutlich zurückgehen, auch weil das Unternehmen dank der tieferen Schulden bessere Konditionen bekommt.

Und der Schweizer SMI bekommt nach den beiden Basler Pharmakonzernen Roche und Novartis, dem Basler Pharmazulieferer Lonza, dem Genfer Augenheilkundekonzern Alcon und dem Basler Generikahersteller Sandoz – dessen Aufnahme in den SMI noch in diesem Jahr erfolgen dürfte – möglicherweise einen weiteren SMI-Konzern im Gesundheitskonzern.

22.03.2024 - 11:38 Uhr

Erfolgsreicher Start – was den Börsengang von Galderma so spannend macht | Handelszeitung

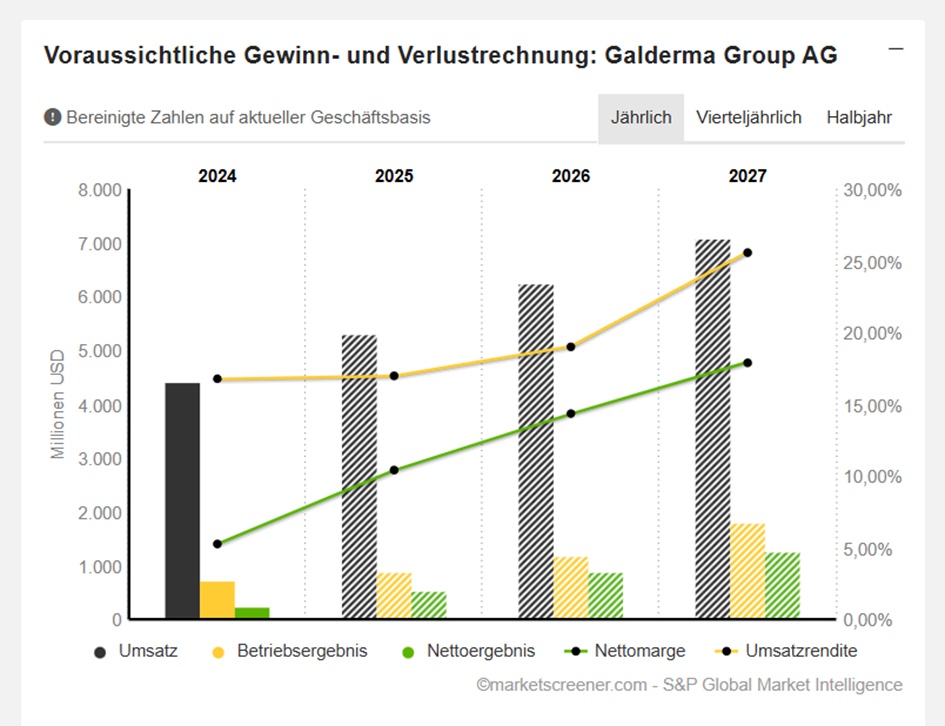

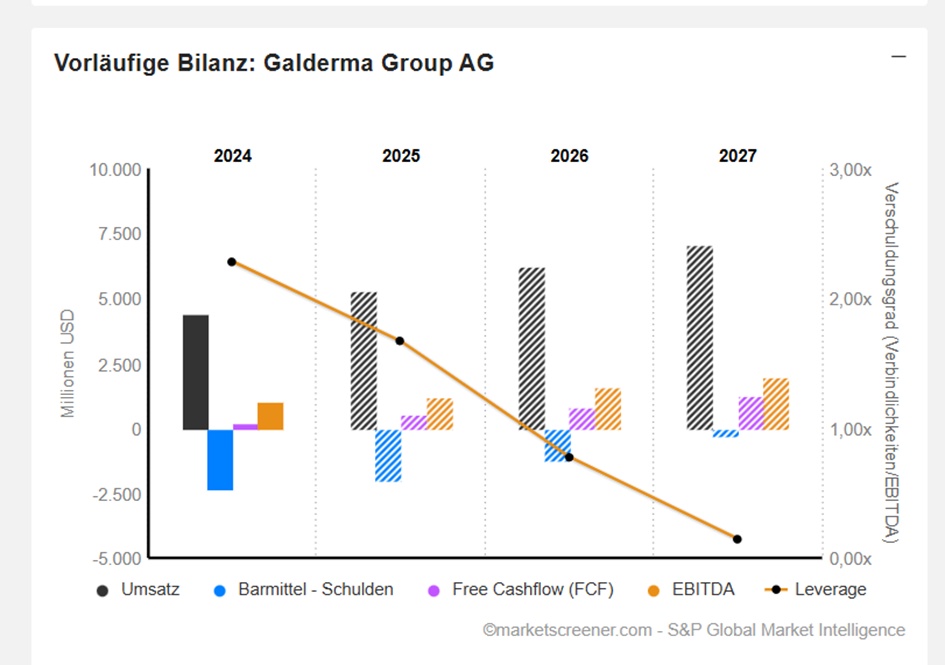

USD in Millionen2USD

Schätzungen

Jahr Umsatz Veränderung

2024 4'410

2025 5'297 20,1 %

2026 6'240 17,82 %

2027 7'094 13,69 %

Jahr EBIT Veränderung

2024 738

2025 898 21,68 %

2026 1'187 32,18 %

2027 1'816 52,99 %

Jahr Nettoergebnis Veränderung

2024 231

2025 550 138,08 %

2026 893.3 62,43 %

2027 1'272 42,37 %

Jahr Nettoverschuldung CAPEX

2024 2'356 275

2025 2'011 180.1

2026 1'225 203.7

2027 295 226.7

Jahr EBIT-Marge ROE

2024 16.73 % 3.51 %

2025 16.95 % 7.79 %

2026 19.02 % 11.17 %

2027 25.6 % 13.61 %

Jahr Gewinn p Aktie Veränderung

2024 0.9734

2025 2.079 113,55 %

2026 3.582 72,33 %

2027 5.116 42,81 %

Anzahl der Aktien (in Tausend) 237’406

Datum der Veröffentlichung 05.03.25

Marktwert 48’927

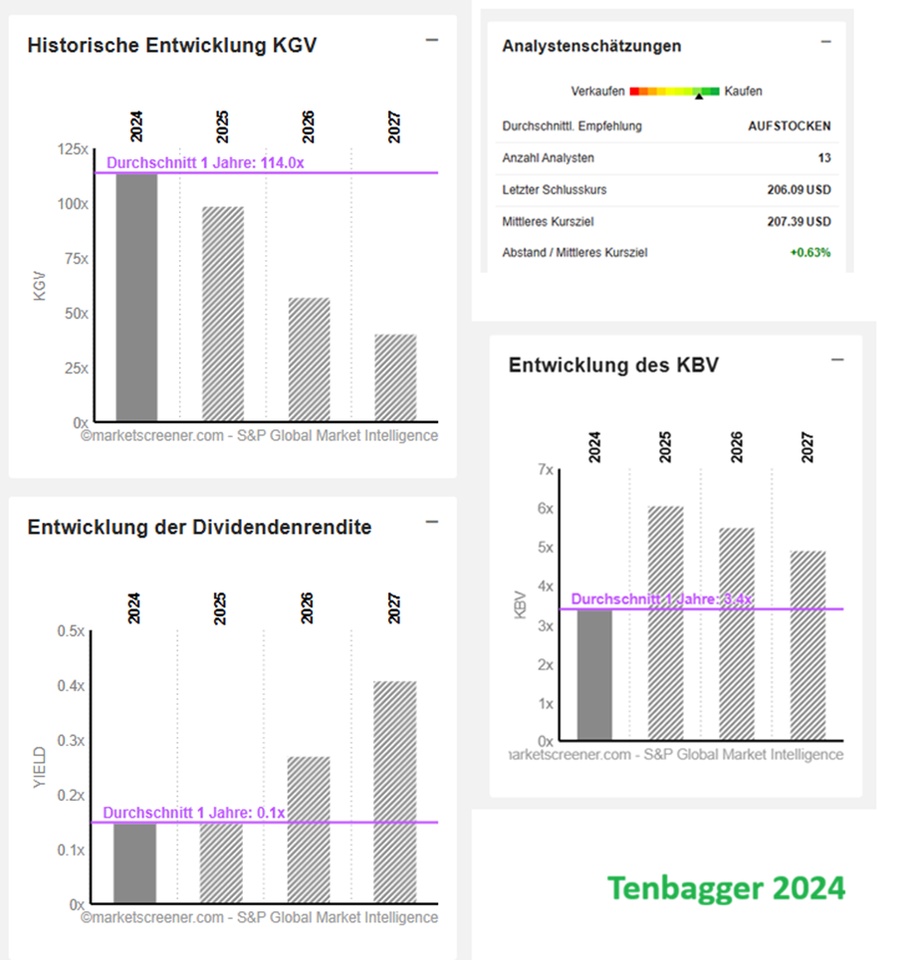

Jahr KGV PEG

2024 114x

2025 99.1x 6.06x

2026 57.5x 0.8x

2027 40.3x 0.9x

+ 1

5 unterbewertete Qualitätsaktien

Das Handelsblatt hat in Dax, Stoxx 50 und Dow Jones nach sogenannten Qualitätsaktien gesucht, die unterbewertet sind – deren Kursniveau also niedriger ist als der langfristige Durchschnitt.

Um in die Auswahl als Qualitätsaktie zu gelangen, müssen die Unternehmen in den vergangenen fünf Jahren durchweg fünf Bedingungen erfüllt haben:

- steigende oder mindestens stabile Gewinne vor Steuern und Zinsen (Ebit),

- hohe liquide Mittel aus dem Kerngeschäft (operativer Cashflow), um laufende Kosten immer zu decken,

- niedrige bis moderate Nettoverschuldung in Relation zum Eigenkapital; deutlich unter 100 Prozent,

- Jahr für Jahr steigende Dividenden,

- niedriger bewertet als im eigenen Zehnjahres-Durchschnitt – ermittelt aus der Relation zwischen Konzerngewinnen und Börsenwert.

Die in den vergangenen Jahren stark gestiegenen Börsenkurse führen dazu, dass nur fünf von insgesamt 120 Konzernen, die im Dow, Stoxx und Dax notieren, alle fünf Bedingungen erfüllen. Aus dem deutschen Leitindex ist nur ein Titel dabei.

Visa $V (-1,54 %): Burggraben-Titel gibt es mit sechs Prozent Bewertungsabschlag

Dividendenrendite aktuell: 0,8%

Mehrere Millionen Händler weltweit akzeptieren die Zahlungen im Supermarkt, beim Online-Shopping oder bei Auslandsreisen. Mehr als die Hälfte der Konzernerlöse bleiben als Gewinn übrig, damit ist Visa einer der profitabelsten Konzerne weltweit und zugleich eine typische Burggraben-Aktie.

Höhere Preise und damit Inflation wirken sich positiv aus, denn sie bedeuten für Visa höhere Erlöse, weil die Kreditkartengebühren prozentual an den Umsatz der Händler gekoppelt sind.

L’Oréal $OR (-1,13 %): Zehn Prozent Bewertungsabschlag und der Konzern wächst schneller als der Markt

Dividendenrendite aktuell: 1,9%

Als der weltgrößte Kosmetikhersteller im abgelaufenen Quartal über ein Umsatzwachstum von 4,2 Prozent berichtete, zählte die Aktie zu den größten Tagesverlierern. Analysten hatten mit mehr gerechnet. Der Titel notiert 20 Prozent unter seinem Rekordhoch.

Im laufenden Gesamtjahr dürfte L’Oréal nach Durchschnittsprognose der Analysten 6,7 Milliarden Euro vor Steuern und Zinsen verdienen. Das wäre so viel wie noch nie und fast doppelt so viel wie noch vor fünf Jahren. Im selben Zeitraum stieg die Dividende pro Aktie von 3,85 Euro auf sieben Euro.

Mit einem KGV von 27,4 auf Basis der in den nächsten vier Quartalen prognostizierten Gewinne ist die Aktie um zehn Prozent niedriger bewertet als in ihrem Zehnjahres-Durchschnitt.

Procter-&-Gamble $PG (-1,17 %): Die Dividende ist sicher und steigt immer

Dividendenrendite aktuell: 2,9%

Markenartikel wie Ariel, Pampers, Braun und Gillette bescheren dem amerikanischen Konsumgüterhersteller verlässlich steigende Erträge. In den vergangenen fünf Jahren stieg der Gewinn vor Steuern und Zinsen um 23 Prozent.

Dass aber auch solch defensive Aktien nicht resistent gegen Kursverluste sind, zeigt sich in diesem Jahr. Procter & Gamble notieren aktuell knapp 20 Prozent unter ihrem Rekordhoch, das sie vor zwölf Monaten erreicht hatten.

Dafür gibt es zwei Gründe: die Vorliebe vieler Anleger für spekulativere Technologie-Aktien, aber auch höhere finanzielle Belastungen vieler Konsumenten aufgrund steigender Lebenshaltungskosten. Deshalb bevorzugten mehr Verbraucher preiswertere Eigenmarken von Händlern wie Walmart in den USA oder Edeka und Rewe in Deutschland.

In der langen Börsengeschichte erwiesen sich solche Kursrücksetzer fast immer als gute Einstiegsgelegenheit. Aktuell ist die Aktie mit einem KGV von 20,8 auf Basis der für die nächsten vier Quartale prognostizierten Gewinne bewertet. Das liegt sieben Prozent unter dem Durchschnitt der vergangenen zehn Jahre – nachdem P&G in den vergangenen Jahren über dem historischen Mittel bewertet war.

Das wohl stärkste Argument sind die Gewinnausschüttungen. Seit 1890 schüttet der Konzern jedes Jahr Dividenden aus. Seit Ende der 50er-Jahre des vergangenen Jahrhunderts hat Procter & Gamble seine Dividende jedes Jahr erhöht. Rund 50 Prozent des Gewinns gehen an die Aktionäre.

Das lässt genügend Puffer, um auch in Jahren mit leicht sinkenden Gewinnen die Dividende zu erhöhen. Diese stieg in den vergangenen fünf Jahren um rund einen Euro auf 3,75 Euro pro Aktie.

Deutsche-Börse $DB1 (+1,63 %): Nicht nur das Börsengeschäft treibt die Gewinne

Dividendenrendite aktuell: 1,8%

Der Frankfurter Börsenbetreiber steht 2025 vor seinem siebten Rekordgewinnjahr in Folge. Im dritten Quartal legten Nettoerlöse, Vorsteuergewinne und das Ergebnis je Aktie wie gewohnt weiter zu. Dennoch ist die in den vergangenen Jahren stark gestiegene Aktie in den vergangenen Monaten unter Druck geraten: minus 25 Prozent seit Anfang Mai.

Aktuell verhandelt die Deutsche Börse über den Kauf der Fondsverwaltungsplattform Allfunds für 5,3 Milliarden Euro. Allfunds bietet Fondsmanagern und -vertrieben eine Plattform für Handel, Datenanalysen und Compliance-Systeme.

Die Folge von so viel Konstanz sind verlässliche Ausschüttungen: Neun Jahre in Folge ist die Dividende gestiegen, im kommenden Frühjahr steht die zehnte Erhöhung an.

Angesichts der jüngsten Kursverluste – bei gleichzeitig steigenden Konzerngewinnen – ist die Aktie nach langer Zeit nicht mehr überbewertet. Mit einem KGV von 18,7 auf Basis der erwarteten Gewinne in den nächsten vier Quartalen ist die Aktie um drei Prozent niedriger bewertet als in ihrem Zehnjahres-Durchschnitt.

Novo-Nordisk $NOVO B (+2,04 %): Höchster Bewertungsabschlag und hochspekulativ

Dividendenrendite aktuell: 3,8%

Die spekulativste Aktie unter den hier porträtierten Titeln ist Novo Nordisk. Mit Vorlage der Bilanz zum dritten Quartal senkte der dänische Pharmakonzern erneut seine Umsatz- und Gewinnziele. Zudem kürzte das Management mit seinem seit August neuen Konzernchef Maziar Mike Doustdar die Investitionspläne.

Mit der Abnehmspritze Wegovy, die Novo Nordisk zeitweise zum wertvollsten Börsenkonzern in Europa gemacht hatte, war das Unternehmen stark gewachsen, bevor Konkurrenten, vor allem der US-Konzern Eli Lilly $LLY (-1,31 %), mit ähnlichen Präparaten erfolgreich Konkurrenz machten. Massenentlassungen bei Novo Nordisk waren die Folge.

Trotz aller Rückschläge steigert der Pharmakonzern seine Gewinne noch – nur langsamer. Im laufenden Jahr prognostizieren Analysten im Schnitt einen Gewinn vor Steuern und Zinsen von umgerechnet 14,1 Milliarden Euro, nach 13,5 Milliarden Euro im Vorjahr.

Seit dem Rekordhoch vom Sommer vergangenen Jahres ist die Aktie um 70 Prozent gefallen. Diese Konstellation – steigende Gewinne, einbrechender Aktienkurs – macht die einst sehr hoch bewertete Aktie mit einem KGV von 12,9 plötzlich preiswert. Der Zehnjahres-Durchschnitt liegt mit einem KGV von 23,4 fast doppelt so hoch. Keine andere Qualitätsaktie notiert gegenwärtig mit einem so hohen Bewertungsabschlag.

Positive Ergebnisse erzielte Novo Nordisk zuletzt in Tests mit dem Medikament Amycretin bei Diabetes-Patienten. Diese reduzierten nach Unternehmensangaben ihr Gewicht deutlich und konnten zugleich ihren Blutzuckerspiegel signifikant senken.

In diesem Bereich liegt das Kerngeschäft von Novo Nordisk, ehe es zum Hype um die Abnehmspritzen gekommen war. In den vergangenen 30 Jahren hat sich die Zahl der Diabetiker weltweit auf rund eine halbe Milliarde Erkrankte vervierfacht. Bei Insulinprodukten erreicht der Konzern nach Angaben des Marktforschungsinstituts Mordor Intelligence einen Anteil von 45 bis 50 Prozent und ist damit unangefochten Weltmarktführer.

Quelle Text (Auszug) & Bild, Handelsblatt 01.12.25

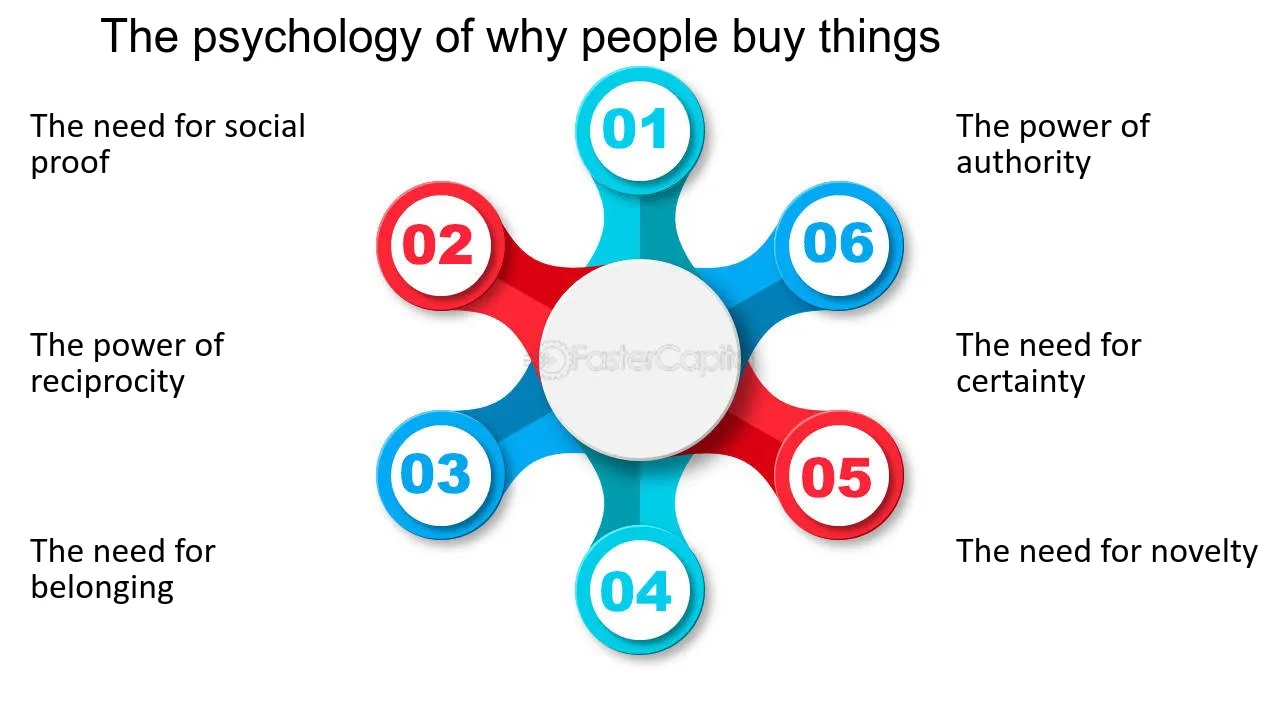

Krisenfavoriten: Rauchzeichen & Lippenstift - Psychologie des Konsums

Der sogenannte Lippenstifteffekt beschreibt das Phänomen, dass Konsumenten in Rezessionen nicht komplett auf Luxus verzichten, sondern kleinere Luxusartikel kaufen, wenn Großanschaffungen wegfallen.

(Das unten gezeigte Diagramm vergleicht die Wertentwicklung von ULTA Beauty und dem S&P 500 seit dem 13. März 2020, dem Beginn der landesweiten COVID-19-Lockdowns.)

(https://de.tradingview.com/chart/Wl3dkBka)

Der Begriff wurde bereits 1998 von Juliet Schor geprägt.

“They are looking for affordable luxury, the thrill of buying in an expensive department store, indulging in a fantasy of beauty and sexiness, buying ‘hope in a bottle.’ Cosmetics are an escape from an otherwise drab everyday existence”.

Er gewann Berühmtheit, als Estée-Lauder-Chef Leonard Lauder nach den Anschlägen von 2001 feststellte, sein Unternehmen verkaufe ungewöhnlich viele Lippenstifte.

Lauder hielt Lippenstift kurzerhand für einen Kontraindikator zur Wirtschaftslage.

Heute wird der Effekt breit auf Konsumgüter jenseits der Kosmetik ausgeweitet:

Kleine Güter statt teurer Prestigeobjekte gewinnen in Krisen an Beliebtheit.

1.

Was ist der Lipstick Effect?

Im Kern besagt der Lipstick Effect:

Wenn das Budget schrumpft, sparen Verbraucher an teuren Anschaffungen – gönnen sich aber eine kleine Sünde.

„Consumers will still tend to buy small luxury items even during an economic downturn“.

Oder:

Wer sich kein Auto leisten kann, kauft vielleicht den neuen Luxus-Lippenstift statt gar nichts.

(https://fastercapital.com/startup-topic/People-Will-Actually-Buy.html)

Nach 9/11 schoss die Nachfrage nach Lippenstift um rund 11 % nach oben.

Später, in der Finanzkrise 2008, berichtete $EL (+2,31 %) erneut von steigenden Kosmetikeinnahmen, während andere Branchen litten.

Der Lipstick Effect ist keine konstante, Extremsituationen wie Tiefschneisen oder pandemiebedingte Laden‑Schließungen können ihn abschwächen.

Doch in normalen Abschwüngen funktioniert er laut Studien recht zuverlässig als Konsumindikator.

2.

Psychologische Treiber

(https://www.falstaff.com/de/news/im-rausch-der-hormone)

Warum greifen Menschen in unsicheren Zeiten lieber zur Schokolade als zu teuren Theaterkarten?

Hinter dem Lippenstifteffekt steht vor allem Psychologie.

Selbst wenn das Geld knapp ist, will man sich etwas Gutes gönnen – ein süßer Trost oder eben ein neues Makeup.

Der Konsum von Lippenstift oder Eiscreme kann die Stimmung heben und gibt das Gefühl, „etwas Positives“ zu unternehmen.

In einer Rezession zeigen Frauen ein gesteigertes Interesse an Schönheits- und Attraktivitätsprodukten, insbesondere dann, wenn sie eine hohe Motivation verspüren, ihre Attraktivität zu steigern oder einen Partner zu gewinnen.

Dies unterstützt die Hypothese des Lipstick-Effekts:

Selbst in Krisenzeiten verzichten Menschen nicht auf kleine Luxusartikel – besonders solche, die das Selbstwertgefühl oder die Attraktivität steigern.

Die Studie erklärt dies evolutionärpsychologisch:

- In unsicheren Zeiten sinkt die wahrgenommene finanzielle Sicherheit.

- Menschen (insbesondere Frauen in dieser Untersuchung) investieren daher mehr in ihr Erscheinungsbild, um Attraktivitätssignale zu senden, die potenziell Zugang zu stabilen sozialen und ökonomischen Ressourcen symbolisieren.

3.

Wirtschaftliche Auswirkungen: Krisengewinner-Branchen

In vielen Abschwüngen haben bestimmte Branchen überproportional profitiert. Klassischerweise blühen Kosmetikanbieter auf – Lippenstift, Mascara & Co. werden als „erschwinglicher Luxus“ angesehen.

So meldete etwa $OR (-1,13 %) für das Krisenjahr 2008 trotz globaler Kontraktion Umsatz- und Gewinnsteigerungen.

Dieser Effekt erklärt, warum Kosmetikaktien oft als stabil gelten. Ebenfalls oft robust sind Tabak- und Alkoholkonzerne:

Gewohnheitsgüter wie Zigaretten oder Bier gelten als „suchtartiges“ Gut – selbst in schlechten Zeiten bleibt die Nachfrage relativ stabil. (Historisch dienten Zigaretten sogar als Kriegs-Tauschmittel.)

Fast-Food-Ketten wie McDonald’s schneiden gut ab, weil Menschen günstiges Essen wollen, wenn alles teurer ist.

Glücksspielanbieter können ebenfalls boomen, wenn Träume wichtiger werden als nüchterne Kalkulation.

Streamingdienste/Online-Unterhaltung sind typisch: Während physische Kontakte sinken, steigt das Bedürfnis nach Internet-Entertainment (Netflix z. B. wuchs stark während Corona). Investopedia nennt konkret „fast-casual Restaurants und Multiplex-Kinos“ als Krisengewinner.

- Kosmetik

($OR (-1,13 %)

, $EL (+2,31 %))

Auch 2008 steigende Umsätze trotz Krise. Der globale Kosmetikmarkt lag 2022 bei ca. 504 Mrd. USD (Wachstum +15 % gegenüber 2021) – ein Zeichen der anhaltenden Bedeutung von Schönheitspflege.

- Tabak/Alkohol

($BATS (+0,9 %), $PM (+0,51 %), $MO (+0,61 %), $DGE (+4,54 %))

Gewohnheitstrinker und Raucher kürzen selten weiter, konsumieren eher dasselbe oder weichen auf günstigere Marken aus. Tabak war z.B. im Krieg teures Tauschmittel.

- Fast Food & Unterhaltung

($MCD (-0,77 %), $NFLX (+0,15 %), $AMC (-2,11 %)

)

Erschwingliche Genüsse und Ablenkungen sind begehrt. Berichte aus der Corona-Krise dokumentieren z.B., dass Amazon während des Lockdowns im Beauty- und Pflegebereich einen +70 % E‑Commerce-Umsatzsprung gegenüber Vorkrisen verzeichnete – ein Hinweis, dass Verbraucher online fleißig kleine Luxusartikel orderten.

4.

Historische Krisen-Beispiele

Konkrete Historie macht den Effekt greifbar: Bereits nach 9/11 2001 berichtete $EL (+2,31 %) von ungewöhnlich hohen Lippenstiftverkäufen – Leonard Lauder sprach gar von einem „Gegenindikator“ zur Rezession.

2008/09 setzte sich das Bild fort:$OR (-1,13 %) und andere Kosmetikkonzerne behaupteten sich besser als der Gesamtmarkt (sie konnten ihren Umsatz ausbauen), während Luxusgüter schrumpften.

Corona-Pandemie (2020) brachte erneut Beispiele: Im ersten Halbjahr brach zwar die Wirtschaft ein, doch der Online-Handel mit Beauty-Produkten boomte,

Amazon verzeichnete im Frühjahr 2020 einen +70 % Anstieg bei Beauty-/Pflegeprodukten im E‑Commerce gegenüber dem Vorkrisenzeitraum und Sephora ($MC (-0,48 %)) meldete +30 % Online-Umsatzsteigerung gegenüber 2019.

Selbst 2022/23 zeigte sich der Effekt: Laut Marktforschern kaufte in Großbritannien etwa ein Drittel der Make-up-Kunden Produkte als „Belohnung“, die Ausgaben für Lippenstift stiegen dort 2023 um rund 12,3 % (trotz angespannten Lebenshaltungskosten).

In China fehlte der Lippenstifteffekt 2022 auffällig, wie eine Studie des China-Instituts verdeutlichte. (https://cidw.de)

"Trotz Bemühungen der Regierung, mit Subventionen und Rabattaktionen den Kinobesuch zu fördern, bleiben die Konsument:innen insbesondere in den Tier-1-Städten zurückhaltend. Der "Lippenstifteffekt", wonach kleine Ausgaben in Krisenzeiten zunehmen, blieb in China aus. Im Dezember startete die China Film Administration ein Subventionsprogramm."

5.

Aktienmärkte in Krisenzeiten

Wie reagierten Anleger auf den Lippenstifteffekt? Einige Konsumaktien gelten als defensive Wertpapiere. So zeigte $OR (-1,13 %) 2008 weiterhin Gewinn – ein Musterbeispiel für Stabilität. Estée Lauder erlebte 2001 einen kleinen Kurssprung, weil Investoren auf die starke Nachfrage nach Schönheitsprodukten setzten.

Auch Tabakwerte ($BATS (+0,9 %) , $MO (+0,61 %), $PM (+0,51 %)) und Lebensmittelkonzerne ($NESN (+0,41 %) ) galten als Rückzugswerte:

Ihre Cashflows leiden vergleichsweise wenig, da die Grundnachfrage anhält.

McDonald’s ($MCD (-0,77 %)) konnte seine 2008er-Kurseinbrüche bis 2010 weitgehend kompensieren, und nach dem Corona-Einbruch von 2020 erholte sich der Kurs ebenfalls schnell.

Einen Kontrapunkt setzt Netflix ($NFLX (+0,15 %)): Mit der Lockdown-Dividende verdoppelte sich sein Preis kurzzeitig, dann normalisierte sich die Lage.

6.

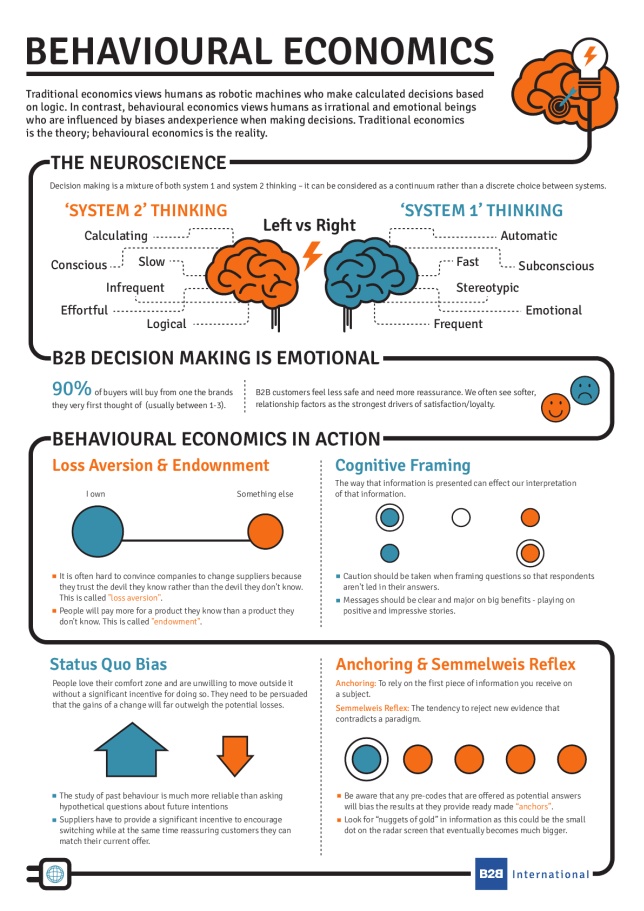

Verhaltensökonomische Einordnung

Der Lippenstifteffekt passt gut ins Bild der Verlustaversion und Prospect Theory: Anleger und Konsumenten vermeiden große Verluste (bsp. Cash-Bindung im Auto) und schätzen kleine Gewinne relativ hoch ein.

(https://hub.hslu.ch/business-psychology/prospect-theory)

In diesem Sinne minimiert ein günstiger Luxusartikel das Gefühl, „verzichtet zu haben“.

Zusätzlich wirken soziale Einflüsse: Wenn man sieht, dass Freunde sich trotz Krise etwas gönnen, rechtfertigt man das für sich selbst eher.

Behavioral Economics erklärt somit, warum der Mensch in der Krise eben doch das unbezahlte Verlangen nach dem kleinen Glück stillt – oft reflexhaft, emotional und kontextabhängig.

(https://www.b2binternational.com/publications/what-is-behavioural-economics)

In beiden Weltkriegen gehörten Zigaretten mehr zum Überleben als Schokolade – als Beruhigungsmittel am Schützengraben und handfeste Tauschware.

Hitler etwa ließ im Zweiten Weltkrieg das Rauchen vielerorts verbieten, doch an der Front gabs weiter Tabak. Schokolade wurde 1939 knapp: US-Soldaten bekamen in ihren Rationen Süßes serviert, offiziell um die Moral zu stärken. Andere Güter wie Kaffee, Eiscreme oder Videospiele haben ähnliche Geschichten – z.B. in den USA boomte das Schokoladengeschäft nach den Weltkriegen kurzzeitig als nostalgischer Wohlfühlladen.

Was als kleine Tröstung im Krieg gut war, gilt im Frieden als Luxus.

Quellen:

https://www.sueddeutsche.de/panorama/lippenstift-mode-geschichte-1.5360041

https://fastercapital.com/startup-topic/People-Will-Actually-Buy.html

https://fastercapital.com/content/The-Lipstick-Effect-and-its-impact-on-consumer-behavior.html

https://pmc.ncbi.nlm.nih.gov/articles/PMC9636953/#:~:text=consumers%20to%20spend%20more%20on,1

+ 4

Beim Einbrauch am Freedom Day haben sie ja im Gegensatz zum restlichen Markt recht gut Stand gehalten... :)

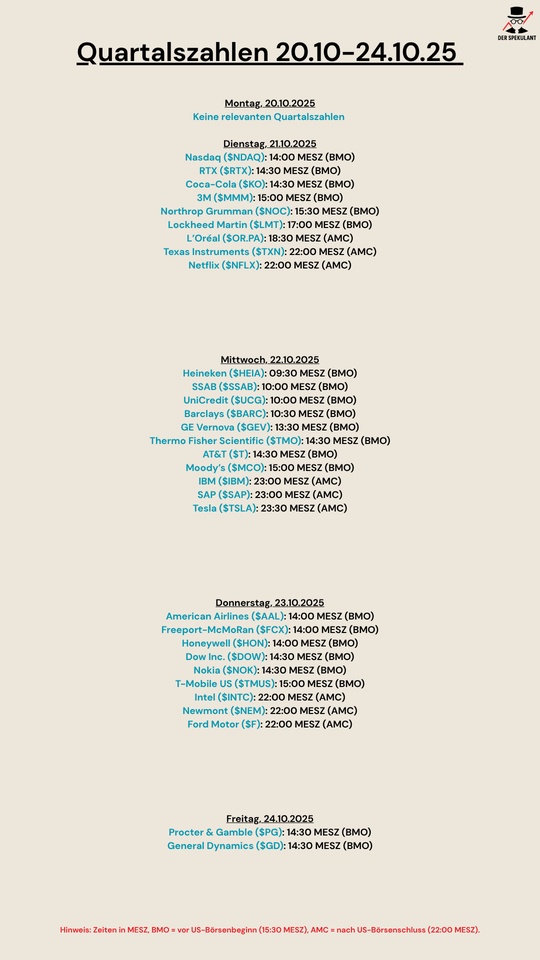

Quartalsberichte 21.10-24.10.25

$NDAQ (-0,06 %)

$RTX (-1,5 %)

$KO (-0,12 %)

$MMM (+1,01 %)

$NOC (-0,78 %)

$LMTB34

$OR (-1,13 %)

$TXN (+0,79 %)

$NFLX (+0,15 %)

$HEIA (-1,83 %)

$SAAB B (+0,88 %)

$UCG (-0,15 %)

$BARC (-0,38 %)

$GEV (-1,23 %)

$TMO (+0,16 %)

$T (+0,32 %)

$MCO (-0,12 %)

$IBM (-0,02 %)

$SAP (+3,64 %)

$TSLA (+3,98 %)

$AAL (-1,13 %)

$FCX (+2,42 %)

$HON (+1,94 %)

$DOW (-1,75 %)

$NOKIA (-0,75 %)

$TMUS (-1,19 %)

$INTC (+0,27 %)

$NEM (+5,61 %)

$F (+1,44 %)

$PG (-1,17 %)

$GD (-0,37 %)

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche