Der Liberation Day am 2. April 2025 ist gerade einmal 2 Monate her, es wirkt an den Börsen aber eher wie 2 Jahren.

Die Märkte haben sich an das Stimmungsschwankungen von Trump gewöhnt und das alte Sprichwort bewahrheitet sich mal wieder: Politische Börsen haben kurze Beine

Monatssicht:

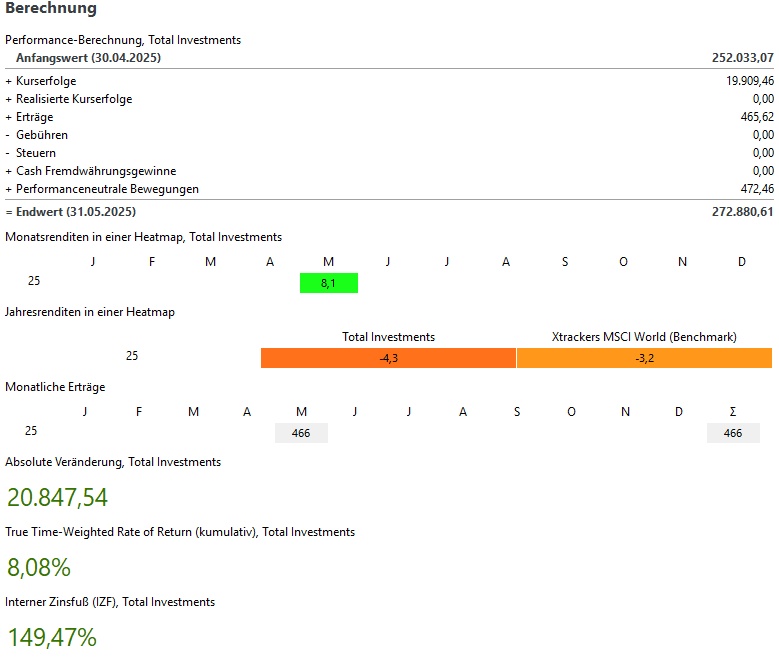

In meinem Depot ging es im Mai massiv bergauf und der Mai 2025 ist der zweitbeste Monat der letzten 5 Jahre mit +8,1%. Nur der November 2021 war mit +8,5% minimal besser.

Das entspricht Kursgewinnen von ~20.000€.

Der MSCI World (Benchmark) lag bei +3,6% und der S&P 500 bei +6,1%.

Gewinner & Verlierer:

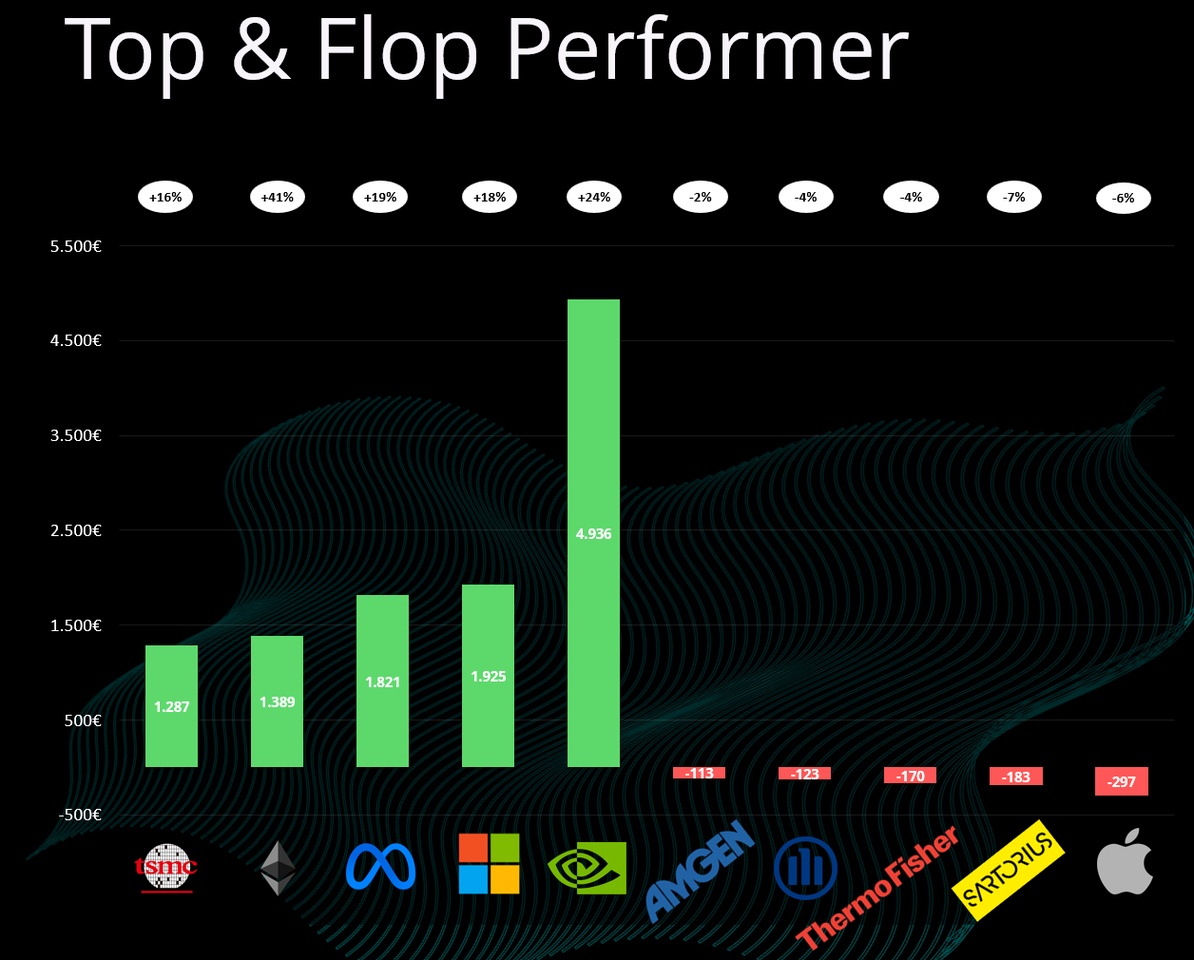

Der Blick auf die Gewinner und Verlierer zeigt im Mai ein komplett anderes Bild als in den letzten 2 Monaten – Plötzlich ist wieder alles Grün.

Auf der Gewinnerseite findet sich vor allem das was in den letzten Monaten unter die Räder kam: US-Tech

Auf Platz 1 liegt NVIDIA $NVDA (+3,08 %) mit Kursgewinnen von fast 5.000€. Danach folgen auf Platz 2 & 3 Microsoft $MSFT (+2,19 %)

und Meta $META (+4,34 %) mit jeweils knapp 2.000€ Kursgewinnen. Platz 4 geht an Ethereum

$ETH (-1,28 %) mit ~1.400€ Kursgewinnen und holt damit endlich etwas auf gegenüber dem Bitcoin $BTC (-0,35 %) . Auf Platz 5 dann erneut ein Techwert mit TSMC $TSM (+4,04 %) und +1.300€.

Auf der Verliererseite sah es im Mai sehr entspannt aus. Der größte Verlierer war Apple $AAPL (+1,43 %) mit knapp 300€ an Kursverlusten. Auf Platz 4 findet sich die Allianz $ALV (+1,8 %) mit -120€, das entspricht allerdings auch dem Dividendenabschlag nach der Ausschüttung. Also wirklich bezeichnend, wenn der Dividendenabschlag dazu führt, dass eine Aktie auf der Flopliste des Monats landet.

Die performanceneutralen Bewegungen lagen im April bei ~500€ - Diese fallen im Moment durch das Thema Hausbau weiterhin geringer aus.

laufendes Jahr:

Im YTD lag mein Depot im April noch mit -12,4% deutlich im Minus. Durch den starken Mai sind es jetzt nur noch -4,3% Der MSCI World steht mit -3,3% allerdings weiterhin leicht besser da.

In Summe steht mein Depot aktuell bei ~273.000€. Das entspricht einem absoluten Rückgang von ~12.000€ im laufenden Jahr 2025. -14.000€ kommen davon aus Kursverlusten, leicht kompensiert durch ~1.700€ aus Dividenden / Zinsen und ~3.200€ aus zusätzlichen Investments.

Dividende:

- Die Dividenden lagen im Mai +22% über dem Vorjahr bei ~465€

- Ganz vorne lagen dabei die deutschen Aktien mit Allianz $ALV (+1,8 %) und der Deutschen Bank $DBK (+3,7 %) – Beide mit ~120€ (Brutto-) Dividende

- Im laufenden Jahr liegen die Dividenden nach 5 Monaten +25% über den ersten 5 Monaten 2025 bei ~1.620€

Einen weiteren Meilenstein habe ich mit Blick auf die rollierende 12 Monatssicht erreicht. Hier habe ich zum zweiten Mal über 3.000€ Bruttodividende für den Zeitraum der letzten 12 Monate erhalten. Mittlerweile sind es hier bereits über 3.100€- Der gefallene US-Dollar wirkt sich allerdings immer noch auf meine Dividendenprognose aus – Hier sehen die Wachstumsraten im zweiten Halbjahr gegenüber dem Vorjahr leider nicht wirklich gut aus

Käufe & Verkäufe:

- Gekauft habe ich im Mai für 885€

- 520€ Aktien

- 265€ ETFs

- 100€ Krypto

- Verkäufe gab es im Mai keine

Anpassung Sparpläne zum zweiten Halbjahr:

Zum zweiten Halbjahr wird es nach langer Zeit mal wieder Anpassungen bei meinen Sparplänen geben. Mit Starbucks $SBUX (-1,27 %) Apple $AAPL (+1,43 %) und Hershey $HSY (-0,48 %)

werden drei Aktien aus den Sparplänen fliegen. Starbucks und Apple bleiben weiter im Depot, bei Hershey ist das noch offen.

Neu aufnehmen werde ich die Allianz $ALV (+1,8 %)

, die ich bereits seit vielen Jahren im Depot habe und 2020 als Einzelkauf gekauft habe.

Zusätzlich werden voraussichtlich die London Stock Exchange $LSEG (+2,27 %) und Iberdrola $IBE (+0,49 %)

neu ins Depot kommen.

Im Detail gehen ich auf diese Anpassungen im Youtube Video (siehe nächster Abschnitt) ein.

YouTube:

Mein Depotupdate zum Mai gibt es in gewohnter Form auch dort wieder zu sehen.

Leider ist es sowohl dort als auch hier auf getquin im Moment etwas ruhiger.

Es gibt im Moment einige private und berufliche Themen, die sehr viel Zeit in Anspruch nehmen.

Video: https://youtu.be/Pe59Z287-Zs

Ziel 2025

Für das Jahr 2025 habe ich mir durch das Thema Hausbau keine wirklichen Ziele gesetzt. Eine feste Sparrate ist durch das Thema nur schwierig umzusetzen (unvorhergesehen Kosten und Co).

Auch ein Dividendenziel wird durch die hohe Volatilität im US-Dollar sehr schwierig.

Daher fokussiere ich mich in diesem Jahr auf andere Themen, vor allem den Hausbau und ggf. den einen oder anderen Erfolg was das Thema YouTube angeht.

Wie sah der Mai bei euch im Depot aus?

#dividends

#dividende

#rückblick

#depotupdate

#aktie

#stocks

#etfs

#crypto

#personalstrategy