Der März war ein sehr schwacher Monat an den Märkten. Der Iran-Krieg hat die globalen Börsen in Atem gehalten – steigende Ölpreise, beschleunigte Inflation und ein massiver Risk-Off-Move über nahezu alle Assetklassen hinweg. Der DAX verlor über 10%, der Nasdaq rutschte in den Korrekturmodus und selbst breit diversifizierte World-ETFs gaben deutlich nach.

Trotz des schwierigen Umfelds hat sich mein Depot vergleichsweise stabil gehalten und alle großen Benchmarks geschlagen:

📊 Monatsperformance: –3,69%

📊 Depotwert: ~38.367 €

📊 Performance

max. (06.01.2022): +24,98%

📊 Performance

YTD: –2,80%

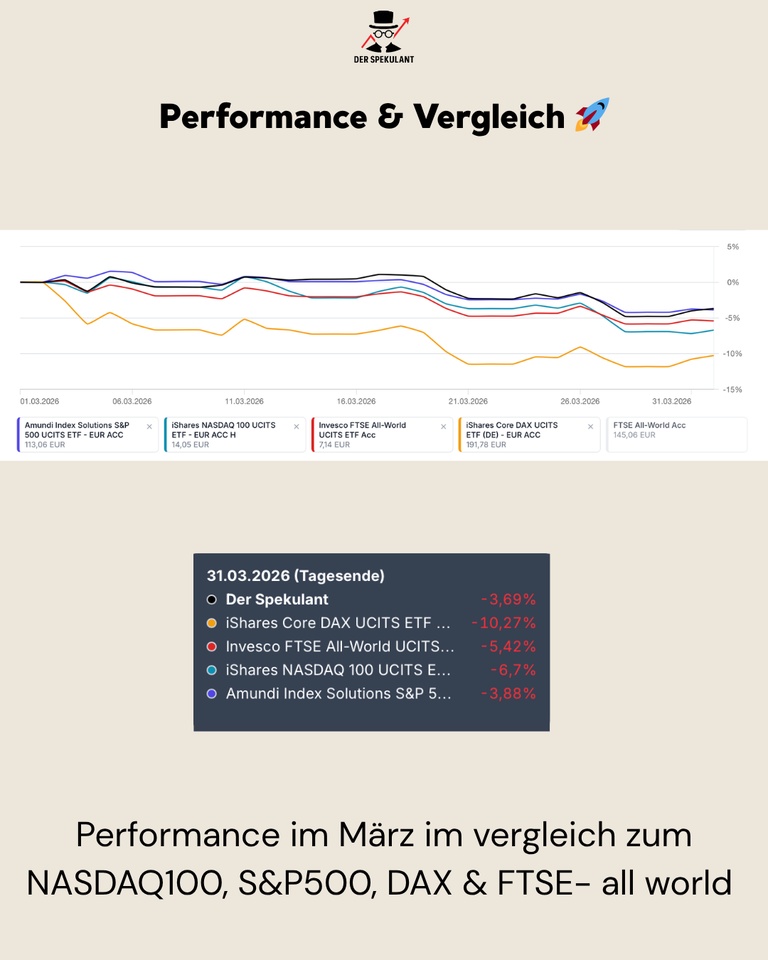

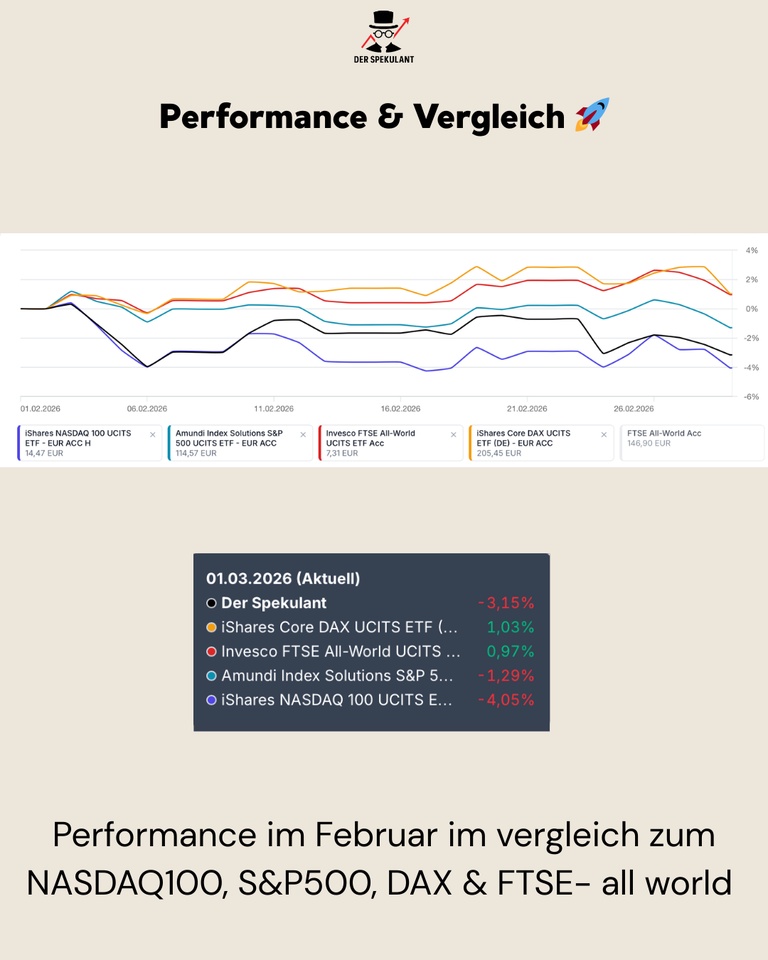

Performance & Vergleich 🚀

Der März war geprägt von einem breiten Abverkauf, ausgelöst durch die Eskalation im Nahen Osten, steigende Ölpreise und die damit verbundene Neubewertung der Inflationserwartungen. Die EZB hält den Einlagensatz bei 2,00%, signalisiert aber erhöhte Unsicherheit – Zinssenkungsfantasien sind erstmal vom Tisch.

Performance im Vergleich (01.03–31.03.2026):

Mein Depot: –3,69%

NASDAQ 100: –6,70%

S&P 500: –3,88%

DAX: –10,27%

FTSE All-World: –5,42%

👉 Das Depot konnte sich in einem extrem schwachen Marktumfeld deutlich besser halten als alle Vergleichsindizes. Besonders auffällig: Der DAX verlor über 10% – getrieben durch die direkte Betroffenheit europäischer Industriewerte von steigenden Energiekosten. Die globale Diversifikation und der Qualitätsfokus im Depot haben sich in diesem Umfeld klar ausgezahlt.

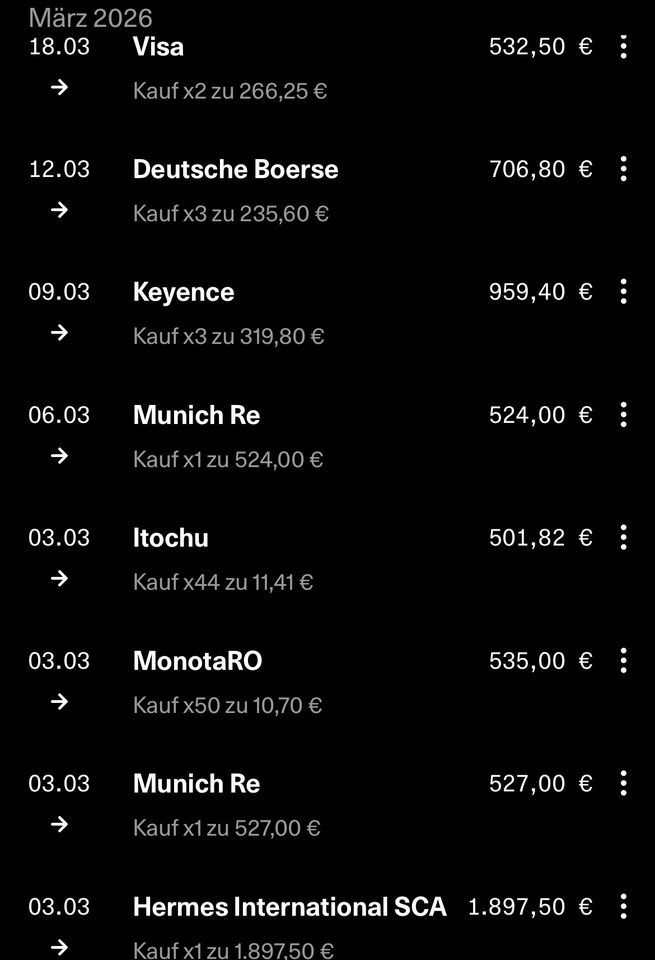

Käufe, Verkäufe & Allokation 💶

Im Monat März wurden weder Käufe noch Verkäufe getätigt.

👉 In einem Umfeld mit Krieg, steigenden Ölpreisen und erhöhter Volatilität war die bewusste Entscheidung, keine Transaktionen durchzuführen, Teil der Strategie.

Die bestehende Allokation bildet die Überzeugung ab – Panikverkäufe oder hektisches Nachkaufen in maximaler Unsicherheit sind nicht Teil des Ansatzes. Cash wird für mögliche Opportunitäten bei weiterer Schwäche bereitgehalten.

Top-Mover im März 🟢

Trotz des schwachen Gesamtmarktes konnten einzelne Positionen deutliche Stärke zeigen.

Stärkster Performer war Cloudflare ($NET (+0,96 %)) mit +22,68% und einem Zugewinn von +339,97€ – die Aktie profitierte massiv von der AI-Edge-Infrastructure-Fantasie und starken Q4-Zahlen mit 33,6% Umsatzwachstum. CEO Matthew Prince positioniert Cloudflare als zentrale Plattform für das „Agentic Internet", was bei Investoren gut ankommt. Auch BYD ($1211 (-0,63 %)) überzeugte mit +15,01% (+212,72€) und zeigte erneut relative Stärke im EV-Sektor, gefolgt von CrowdStrike ($CRWD (-0,08 %)) mit +9,47% (+108,12€), das sich nach der schwachen Vormonatsperformance deutlich erholen konnte.

Datadog ($DDOG (+0,16 %)) legte +7,82% (+47,22€) zu, während Bitcoin ($BTC (+1,86 %)) mit +4,00% (+37,26€) eine moderate Erholung zeigte. Mercado

Libre ($MELI (+0,35 %)) rundete die Gewinnerliste mit +1,95% (+12,50€) ab – ebenfalls ein Rebound nach dem schwachen Februar mit –17,33%.

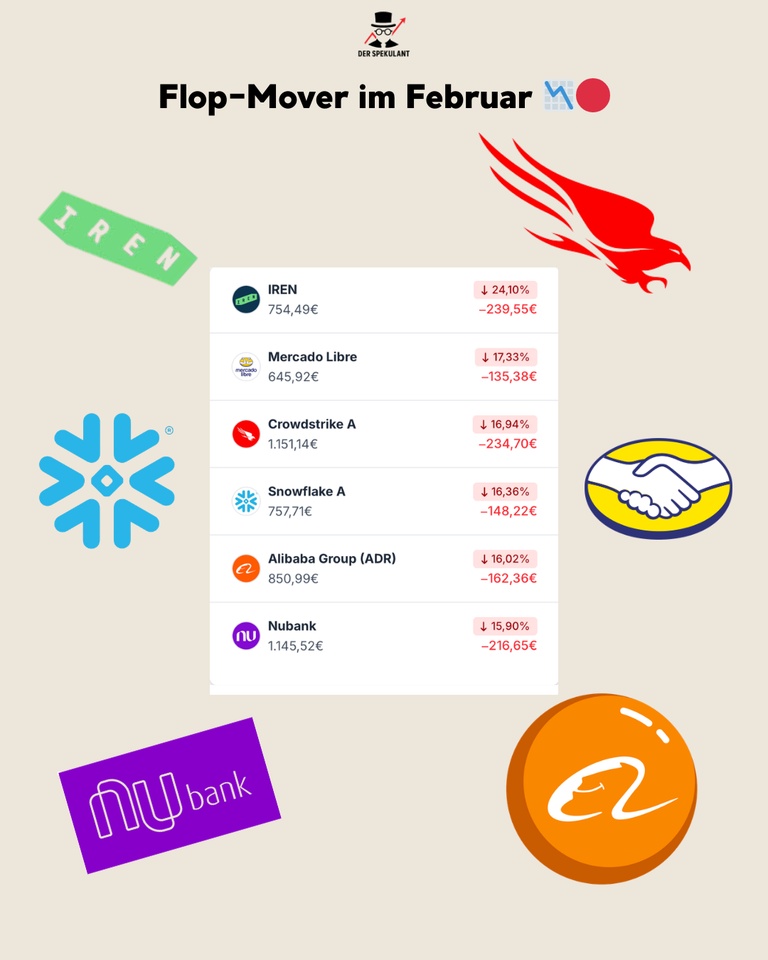

Flop-Mover im März 🔴

Die schwächere Seite des Depots war breit gestreut über verschiedene Sektoren und spiegelt den geopolitischen Druck wider.

American

Lithium ($AMLI) korrigierte mit –31,11% (–128,90€) am stärksten – der Rohstoffsektor steht unter Druck durch fallende Lithium-Spotpreise und schwache Nachfrageprognosen aus China. Auch Hermès ($RMS (+3,04 %)) geriet mit –18,09% (–0,54€) unter Druck – obwohl die Position erst im Februar als Qualitätswert aufgebaut wurde, leidet Luxury aktuell unter dem allgemeinen Risk-Off-Sentiment.

Siemens ($SIE (+1,67 %)) verlor –16,75% (–135,26€) – als exportlastiger Industriewert direkt betroffen von steigenden Energiekosten und der Unsicherheit durch den Nahostkonflikt. Keyence ($6861 (-1,95 %)) gab –16,43% (–105,85€) ab – nach dem starken Februar-Rebound mit +16,21% ein deutlicher Rücksetzer. IREN ($IREN (+2,64 %)) setzte den negativen Trend mit –14,54% (–110,45€) fort, bereits der zweite schwache Monat in Folge nach –24,10% im Februar. Der VanEck Uranium and Nuclear ETF ($NLR (+0,17 %)) rundete die Verliererliste mit –13,46% (–150,21€) ab.

👉 Auffällig:

Der Rücksetzer bei Keyence und Hermès zeigt, wie schnell relative Stärke in volatilen Märkten wieder abgegeben werden kann. Fundamental hat sich bei den meisten Positionen jedoch nichts verändert – die Korrekturen sind primär sentiment- und makrogetrieben, nicht durch operative Schwäche.

Fazit 💡

Der März war ein Stresstest für das gesamte Depot, aber die relative Outperformance gegenüber allen Benchmarks bestätigt die strategische Ausrichtung:

➡️ Keine Panikverkäufe – Disziplin in der Allokation beibehalten

➡️ Relative Stärke gegenüber NASDAQ 100 (–6,70%), S&P 500 (–3,88%), DAX (–10,27%) und FTSE All-World (–5,42%)

➡️ Einzelwerte wie Cloudflare (+22,68%) und BYD (+15,01%) als Stabilisatoren im Portfolio

Das Umfeld bleibt anspruchsvoll:

Der Iran-Konflikt, steigende Ölpreise und die damit verbundenen Inflationsrisiken werden die Märkte auch im April prägen. Die EZB hat die Inflationsprognose für 2026 auf 2,60% angehoben – Zinssenkungen rücken in weite Ferne. Der Fokus bleibt auf Qualität, globaler Diversifikation und Geduld. In Phasen maximaler Unsicherheit trennt sich die Spreu vom Weizen.

❓ Frage an die Community

Welche Aktie hat euch im März am meisten überrascht – positiv oder negativ?

👇 Schreibt es in die Kommentare!

➡️ Folge @Derspekulant1 für transparente Depot-Updates! 🔗 Link in Bio: Getquin & Parqet Portfolio

🗞️ Newsletter: derspekulant.beehiiv.com