Während alle über $MC (-0,3 %) und $RMS (-0,68 %) sprechen, fliegt eine Aktie unter dem Radar vieler Anleger: Prada $1913 (-1,49 %) . Das Unternehmen wächst dank Miu Miu trotz Rezessionsumfeld. In den letzten Jahren waren es 17 % Umsatzwachstum pro Jahr – Bestwert in der Branche.

Basics zu Prada

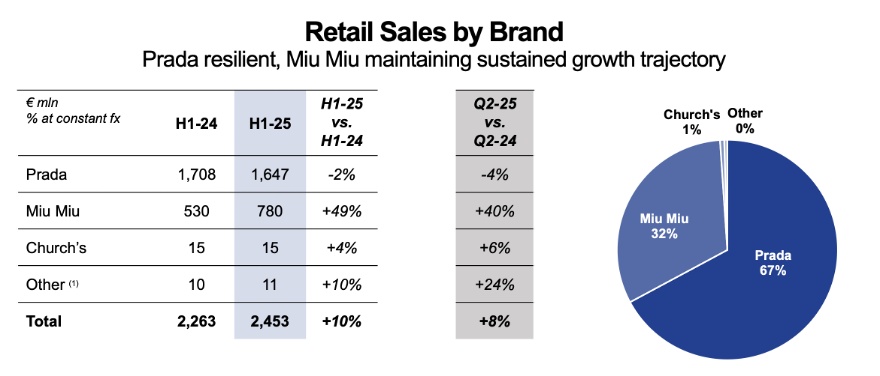

Der italienische Modekonzern ist in Hongkong gelistet – was auch ein Grund für die günstige Bewertung sein könnte. Zum Unternehmen gehören zusätzlich zu Miu Miu und Prada noch weitere Marken. Diese sind für den Umsatz jedoch nicht relevant. Aktuell entfallen 67 % des Umsatzes auf Prada und weitere 32 % auf Miu Miu.

Die Produktion der Artikel findet überwiegend in Italien statt. Ein kleiner Teil entsteht durch „ausgewählte Produzenten“ – eine Umschreibung für die Fertigung in Niedriglohnländern wie China. Hier liegt das erste potenzielle Risiko für Prada. Made in Italy ist wohl das wichtigste Aushängeschild, gemeinsam mit der Markengeschichte.

Der Aufstieg von Miu Miu

Die Marke ist der Grund für Pradas starkes Wachstum. Sie stammt von Prada selbst und erlebt seit Jahren einen anhaltenden Boom. Während der Umsatzanteil 2018 noch bei 15 % lag, liegt er heute bei 32 % – Tendenz weiter steigend. Je größer der Anteil am Gesamtumsatz wird, desto stärker wirkt sich Miu Mius Wachstum auf den Gesamtkonzern aus.

Die Kombination aus Prada und Miu Miu ist spannend, da sich Prada auf klassische und zeitlose Mode fokussieren kann, während Miu Miu stärker mit der Zeit geht. Die klare Abgrenzung sorgt dafür, dass jede Marke ihrer Zielgruppe treu bleiben kann.

Diese klare Markenidentität ist wichtig für die langfristige Relevanz einer Marke. Gucci und Louis Vuitton sind in den letzten Jahren ihrer Stammkundschaft weniger treu geblieben und haben kurzfristigem Wachstum die langfristige Markenidentität geopfert.

Zusätzliches Wachstum durch die Versace-Übernahme

Auch wenn das Management vor einiger Zeit ausgeschlossen hat, eine Modeholding ähnlich wie LVMH zu werden, übernahm Prada dieses Jahr das italienische Modelabel Versace von der Capri Holdings $CPRI (-0,09 %) .Ende 2025 soll die Versace-Übernahme abgeschlossen werden. Prada zahlte für das strauchelnde Luxusunternehmen 1,25 Mrd. Euro. Dabei lag der erwartete Versace-Umsatz für 2025 bei 810 Mio. Euro. Der günstige Einkaufspreis ist darauf zurückzuführen, dass Versace nicht profitabel ist und im Vorjahr um rund 20 % im Umsatz geschrumpft war.

Versace ist in den letzten Jahren zu mainstream geworden und hat damit, ähnlich wie Gucci (gehört zu: $KER (+0,49 %) ), die Stammkundschaft verloren. Prada hat nun die Aufgabe, das Unternehmen zu seinen Wurzeln zurückzuführen. Bei der Bewertung gehe ich deshalb davon aus, dass Versace um 20 % verschlankt wird. Dazu gleich mehr. Versace ist insgesamt ein Schnäppchen – aber nur, wenn Prada es schafft, Versace wieder zu seinen Wurzeln zu bringen.

Konkurrenz

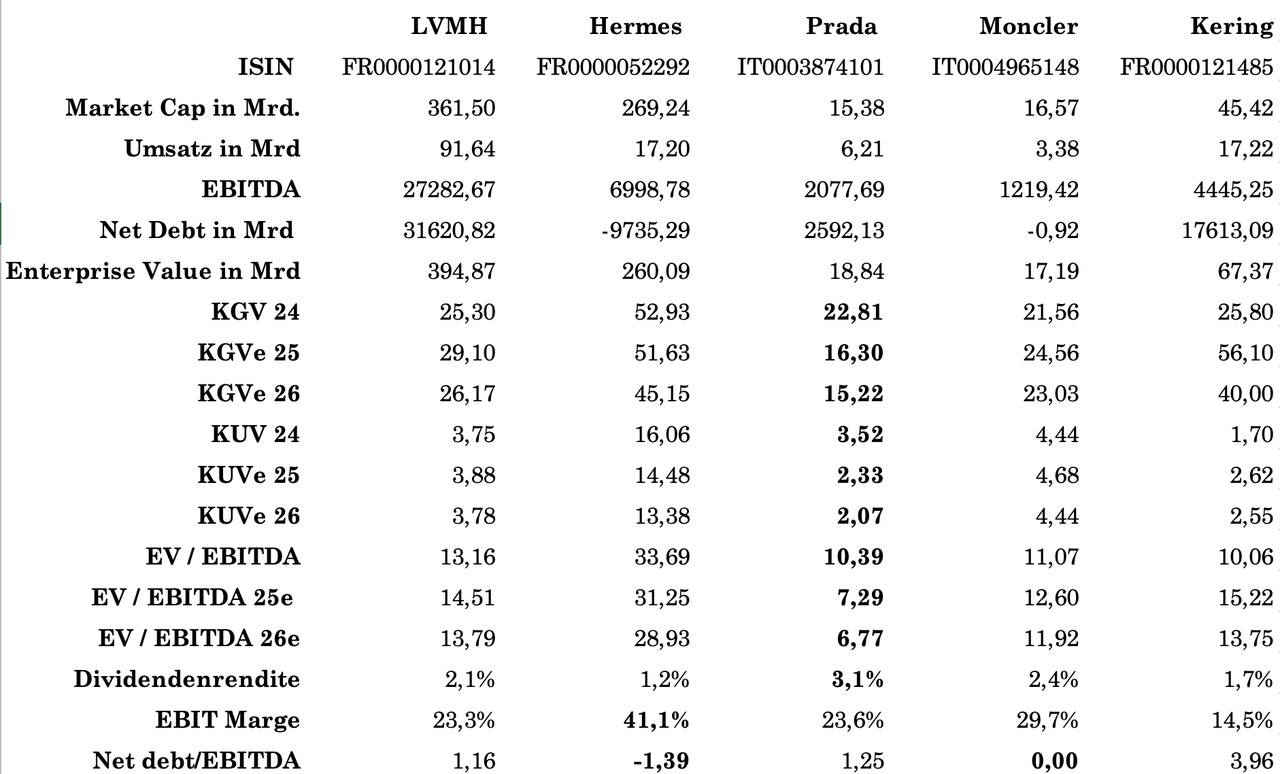

Um das aktuelle Bewertungsmultiple besser beurteilen zu können, habe ich Prada mit den wichtigsten Konkurrenten verglichen.

Hier fällt direkt auf, dass die EBIT-Marge mit 24 % deutlich unter der von Hermès oder $MONC (-0,2 %) liegt. Das rechtfertigt einen gewissen Bewertungsabschlag – allerdings liegt Prada mit einem EV/EBITDA von 10 bei etwa zwei Dritteln des Werts von Hermès. Die Multiples sinken durch das starke Wachstum zudem weiter.

Prada ist aktuell ähnlich bewertet wie LVMH, allerdings baut sich die Bewertung deutlich schneller ab. Zusätzlich gibt es 3,1 % Dividendenrendite. Die Verschuldung ist mit 1,25 Net Debt/EBITDA konservativ.

Bewertung

Die Marke Prada wächst organisch nur gering. Zukünftiges Wachstum hängt stark von Miu Miu ab. Ich habe ein Multiple-Bewertungsmodell erstellt, um den Einfluss von Miu Miu und Versace besser schätzen zu können.

Meine Annahmen:

- Miu Mius Wachstum flacht ab. Bis 2029 soll das Wachstum auf 8 % pro Jahr zurückgehen.

- Die anderen Marken wachsen organisch um 2 % mit der Inflation.

- Die Profitabilität wird durch Versace geringer, erholt sich aber innerhalb der nächsten fünf Jahre.

- Versace-Umsatzabschlag von 20 % wegen Effizienzmaßnahmen und künstlicher Verknappung.

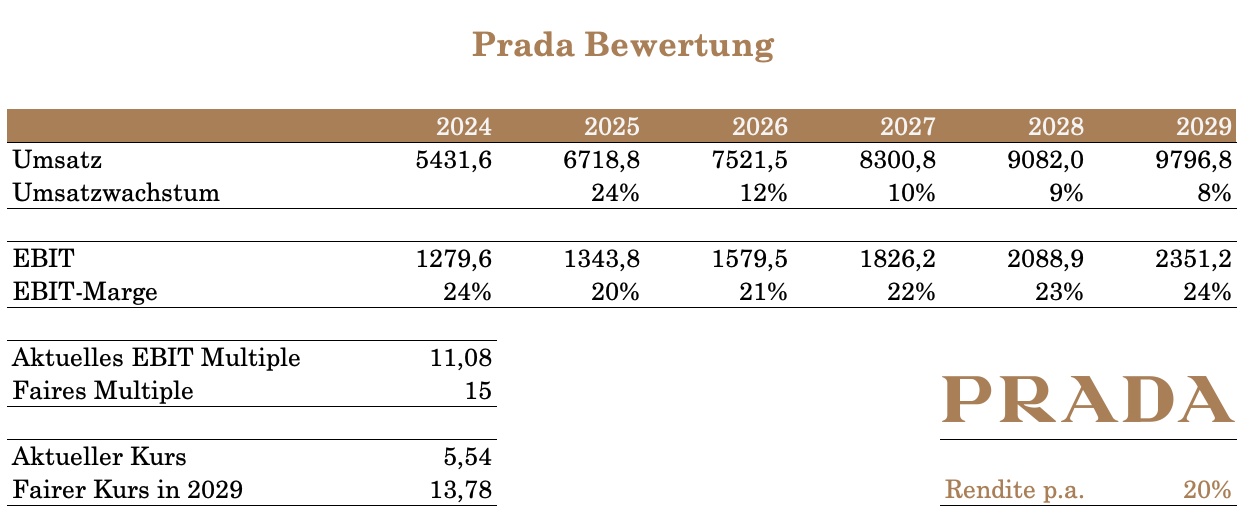

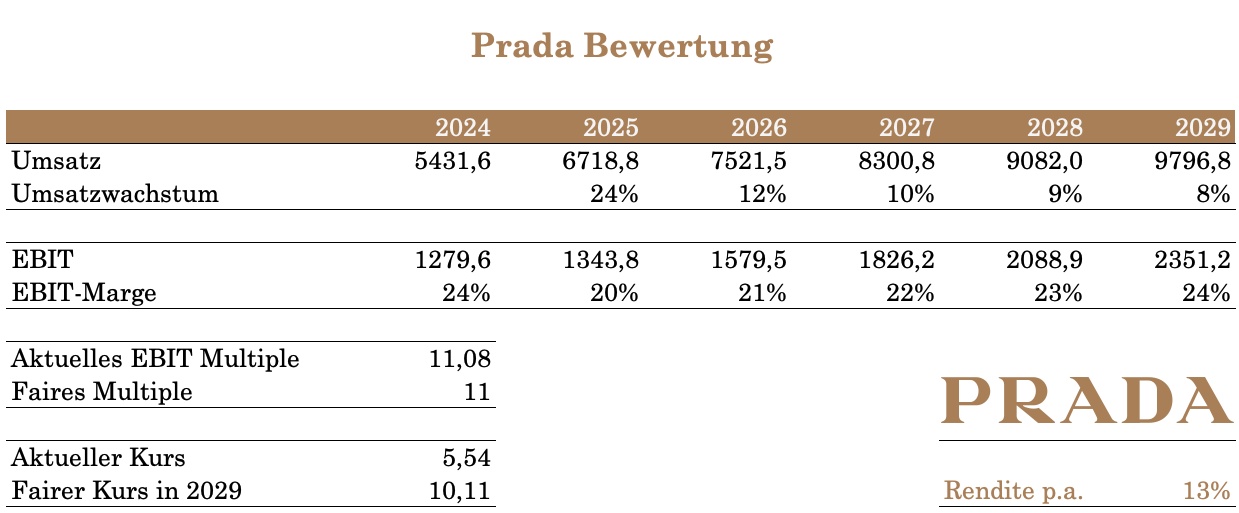

Ich bin außerdem der Meinung, dass das Bewertungsmultiple aktuell zu gering ist. Die Branche befindet sich in der Krise und straft Prada mit ab. Dazu kommt die derzeit geringere EBIT-Marge. Deshalb habe ich eine konservative Schätzung mit gleichbleibendem Multiple sowie ein (für mich) realistisches Modell mit einem Multiple-Anstieg von 11 auf 14 erstellt.

Mit Multiple Anstieg

Ohne Multiple Anstieg

Auch ohne de Anstieg des Multiples wirkt Prada aktuell attraktiv. Die Renditeerwartung gemeinsam mit den Produkten machen Prada dadurch in meinen Augen zur besten Luxusaktie!

Hinweis: Der Artikel erhält meine persönliche Meinung und ist keine Anlageberatung! Die Aktie befindet sich in meinen persönlichen Depot.

ps: das ist mein erster Post. Lasst etwas Liebe oder konstruktives Feedback da😘