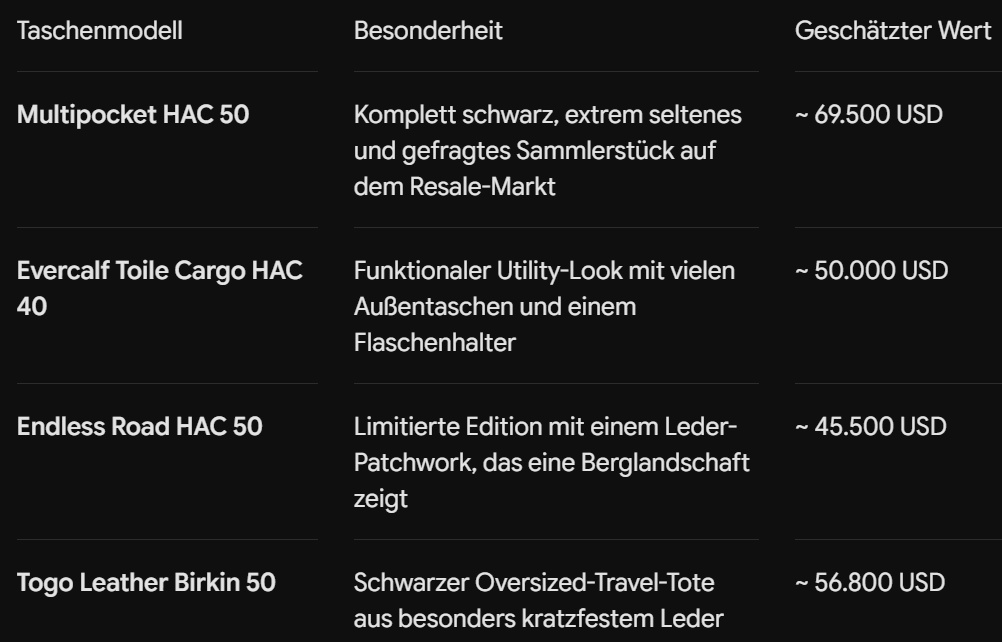

erschließen, der der schwächelnden Modebranche einen dringend benötigten finanziellen Aufschwung verleihen könnte. Haaland ist besonders für seine beeindruckende Sammlung an großen Hermès-Taschen bekannt – vor allem das Modell Haut à Courroies (HAC) –, von denen einzelne Exemplare rund 50.000$ kosten und sein gesamtes Repertoire auf über 300.000$ geschätzt wird. Indem diese Athleten traditionelle europäische Handwerkskunst selbstbewusst als Statussymbole im Alltag nutzen, brechen sie nicht nur klassische Gender-Normen auf, sondern eröffnen den Luxusmarken auch eine enorm kaufkräftige, männliche Zielgruppe zur Sicherung ihres zukünftigen Wachstums. $LVMH

$RMS (-2,95 %)

Hermes International SCA

Aktie

Aktie

ISIN: FR0000052292

Ticker: RMS

FR0000052292

RMS

Price

Diskussion über RMS

Beiträge

774Tg·

Bloomberg beleuchtet, wie Spitzensportler wie Erling Haaland durch das Tragen von Luxushandtaschen 👜 einen lukrativen neuen Markt

66

11 Kommentare

Farqual@Farqual

4Tg

•

1111

•Antwort anzeigen

1Mon.·

Core Satellite Umbau

Hallo,

ich hab eine Frage an euch bzw. brauche euren Rat zu meinem Core - Satellite Depot.

Ich möchte mein Depot umbauen. Alles besser Gewichten und SAP austauschen.

Gewichtung hätte ich 60/40 im Sinn.

Es soll mind. 25 Jahre bestehen und Dividende ist kein muss da mein Freibetrag sowieso jährlich ausgenutzt ist.

Ich werde zum Start 30000€ anlegen und monatlich die beiden ETFs mit 240€ besparen.

Als Core solls der Vanguard Ftse All World werden.

Die Satelliten sollen Amundi Semiconductor ETF, Amazon, Alphabet C, Stryker, Visa, Hannover Rück, Hermes und Rolls Royce (Mitarbeiter) sein.

Was haltet ihr davon ?

$VWRL (-1,01 %)

$AMZN (-4,22 %)

$GOOG (-3,96 %)

$V (-0,32 %)

$SYK (+1,81 %)

$CHIP (-1,66 %)

$RR. (-3,1 %)

$RMS (-2,95 %)

$HNR1 (+0,85 %)

33

8 Kommentare

Finde ich eigentlich ganz gut. Bin ja selber in Visa und Hannover Rück investiert, und der Rest sieht für mich auch gut aus

•

11

•

1Mon.·

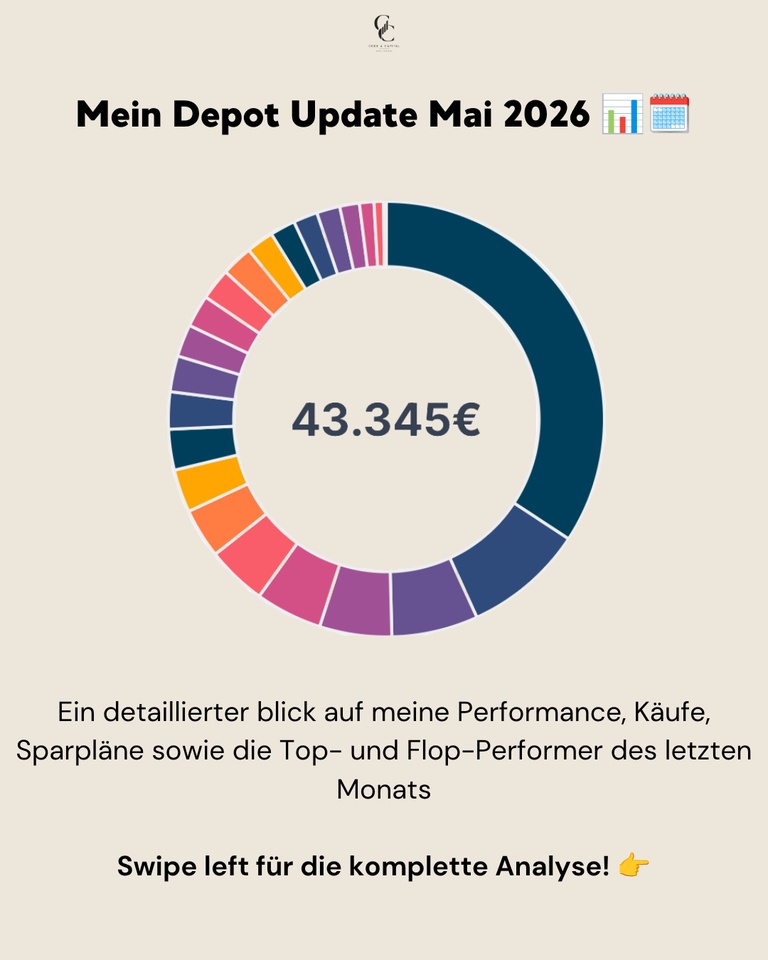

📊 Mein Depot Update Mai 2026

Der Mai stand ganz im Zeichen von starken Zahlen und einer massiven Rallye im Tech- und Cloud-Sektor. Während der April noch von einer allgemeinen Erholung geprägt war, haben exzellente Quartalszahlen und der ungebrochene KI-Boom die Märkte im Mai weiter befeuert. Davon konnte besonders der Nasdaq extrem profitieren und neue Höchststände markieren. Auch wenn die Volatilität vereinzelt spürbar war, griffen die Anleger bei Wachstumswerten kräftig zu.

Mein Depot konnte diese starke Dynamik hervorragend mitnehmen und eine herausragende Performance erzielen, musste sich aber dem extrem stark gelaufenen Nasdaq 100 knapp geschlagen geben:

📊 Monatsperformance: +9,33%

📊 Depotwert: ~43.345 €

📊 Performance max. (06.01.2022): +43,84%

📊 Performance YTD: ~+10,44%

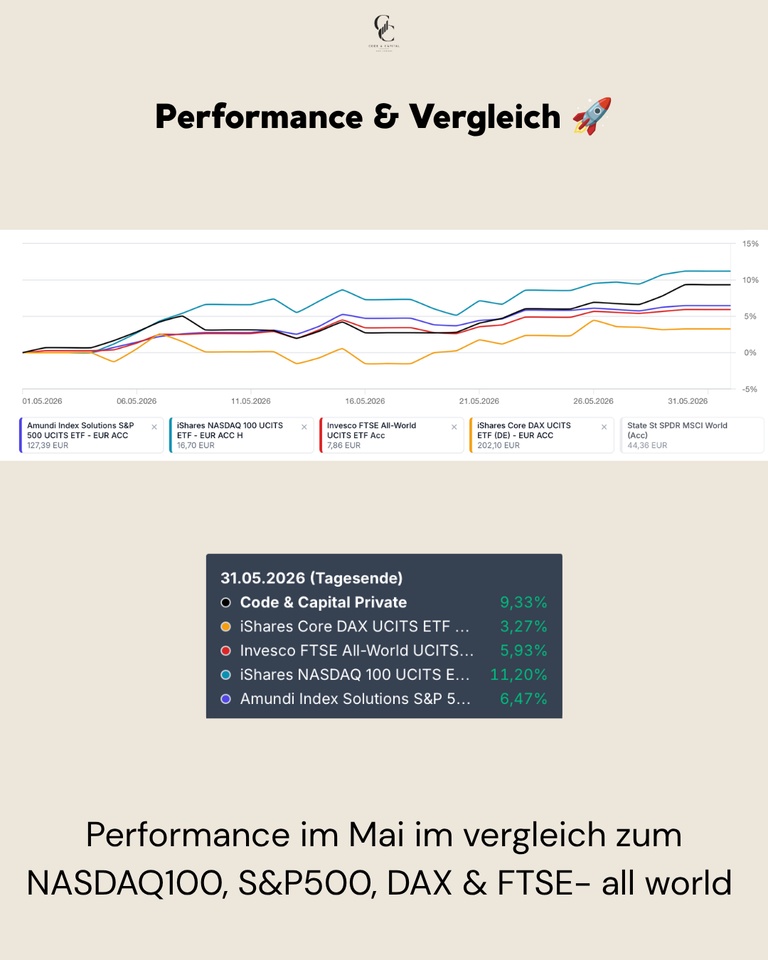

Performance & Vergleich 🚀

Die Performance im Mai war außergewöhnlich stark, getrieben durch meine hohe Gewichtung in US-Tech-Werten. Während europäische Indizes wie der DAX eher moderat zulegten, dominierten die US-Titel das Geschehen. Mein Depot hat sich mit einem satten Plus von über 8 % hervorragend geschlagen und den breiten Markt deutlich hinter sich gelassen.

Performance im Vergleich (01.05.–31.05.2026):

Mein Depot: +9,33%

NASDAQ 100: +11,20%

S&P 500: +6,47%

FTSE All-World: +5,93%

DAX: +3,27%

Käufe, Verkäufe & Allokation 💶

Im Monat Mai flossen 300,00 € in den MSCI ACWI USD (Acc)

$ACWI sowie 50,00 € in den MSCI World Small Cap

$WSML (-0,91 %). Zudem wurden kleinere Sparplan-Tranchen in Solaria Energia

$SLR (+2,66 %) (150,30 €), Rheinmetall $RHM (+0,61 %) (14,00 €), Ferrari

$RACE (-3,02 %) (6,00 €) und Hermes

$RMS (-2,95 %) (3,01 €) investiert.

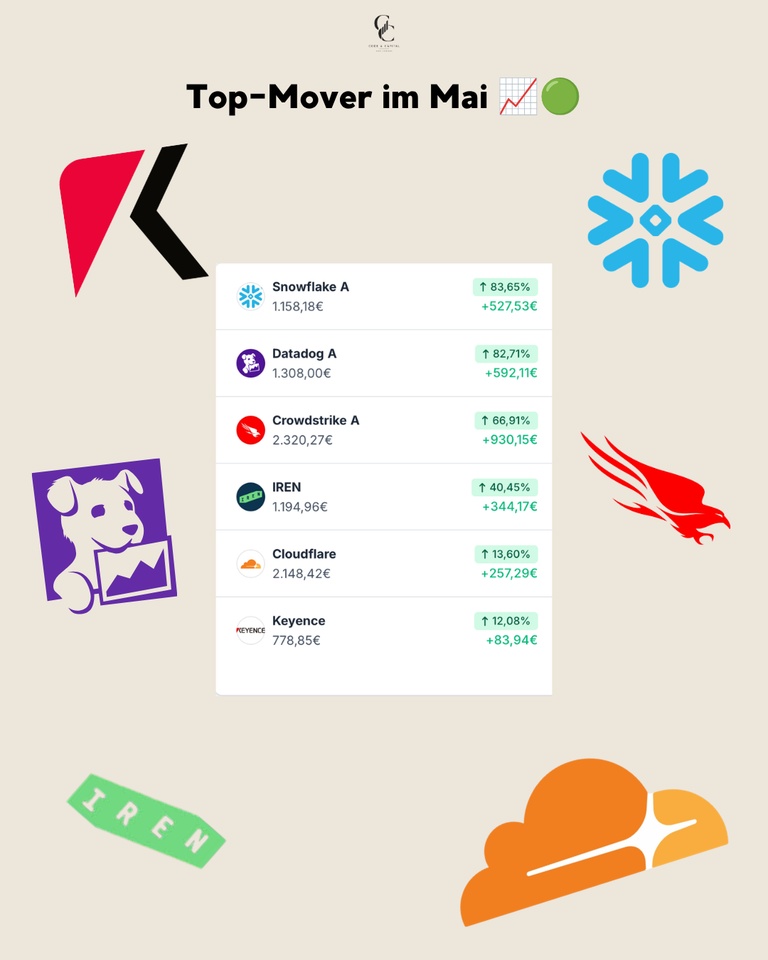

Top-Mover im Mai 🟢

Die Liste der Gewinner wird im Mai von herausragenden Entwicklungen im Cloud- und Cybersecurity-Bereich angeführt – ein absolutes Fest für Tech-Investoren.

Absoluter Spitzenreiter war $SNOW (-1,06 %) mit einer wahren Kursexplosion von +83,65% (+527,53 €), dicht gefolgt von $DDOG (-0,46 %) mit +82,71% (+592,11 €). Beide Werte zeigten eine unglaubliche Dynamik. Auch $CRWD (-2,76 %) überzeugte auf ganzer Linie und lieferte starke +66,91% (+930,15 €) ab, was in absoluten Zahlen den größten Gewinn im Depot darstellte. $IREN (-2,42 %) setzte seinen starken Trend fort und verbuchte weitere +40,45% (+344,17 €). Abgerundet wurde die überragende Tech-Performance von $NET (-2,25 %) mit soliden +13,60% (+257,29 €), während sich auch Keyence $6861 (-0,26 %) mit +12,08% (+83,94 €) äußerst positiv entwickelte.

Flop-Mover im Mai 🔴

Trotz der allgemein extrem starken Stimmung gab es auch im Mai einige Werte, die konsolidierten oder Schwäche zeigten.

Am stärksten im Minus war American Lithium, die mit -13,16% (-46,03 €) im aktuellen Marktumfeld weiterhin keinen Boden finden. Bei $1211 (-1,36 %) fällt das Minus von -12,13% (-190,62 €) durch die fallenden EV-Sales und den anhaltenden Preiskampf in China. $NU (-2,45 %) gab nach den starken Vormonaten um -8,90% (-99,30 €) nach. Auch $TEM (-2,78 %) verzeichnete einen leichten Rücksetzer von -8,49% (-7,90 €), ähnlich wie $BABA (-2,45 %) mit -5,15% (-40,59 €). $RHM (+0,61 %) lies ebenfalls Federn und verlor -4,60% (-77,14 €), was auf weitere Gewinnmitnahmen im Rüstungssektor hindeutet.

Fazit 💡

Der Mai war ein herausragender Monat, der eindrucksvoll gezeigt hat, wie stark sich eine gezielte Positionierung im Tech- und Cloud-Sektor auszahlen kann.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im Mai? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @codeandcapital für transparente Depot-Updates!

🔗 Link in Bio: Wikifolio, Getquin & Parqet Portfolio

🗞️ Newsletter: codeandcapitalquant.beehiiv.com

+ 2

2Mon.·

Depot komplett neu überarbeitet

Ich hab jetzt über 15 Positionen rausgeschmissen . Das sind jetzt Sachen aus zwei Depots . Das wird jetzt kontinuierlich mit Sparplan . Weiter ausgebaut alles.

Einige sagen jetzt das sind immer noch viele Werte aber es sind zwei Depots zu betonen extra. Ich hatte früher viele Überschneidungen Luxusbranche oder Banks Achen da hab ich mich jetzt festgelegt nur auf zwei Sachen . $RMS (-2,95 %) statt $MC (-3,22 %) oder auch $V (-0,32 %) statt $AXP (-1,7 %) natürlich die Techwerte die sind zwar auch alle in den ETF. Aber ich denke so hab ich jetzt einen guten Kompromiss gefunden für mich oder welche Werte würdet ihr jetzt noch rausschmeißen

34Positionen

8.953,52 €

7,22 %

44

3 Kommentare

Gut dass du deine Strategie nun gefunden hast, deine mäßige Gesamtperformance sieht danach aus als hättest du in der Vergangenheit viel ausprobiert.

Strategie manifestieren und dranbleiben dann klappt es auf lange Sicht mit dem Erfolg.

Strategie manifestieren und dranbleiben dann klappt es auf lange Sicht mit dem Erfolg.

•

22

•2Mon.·

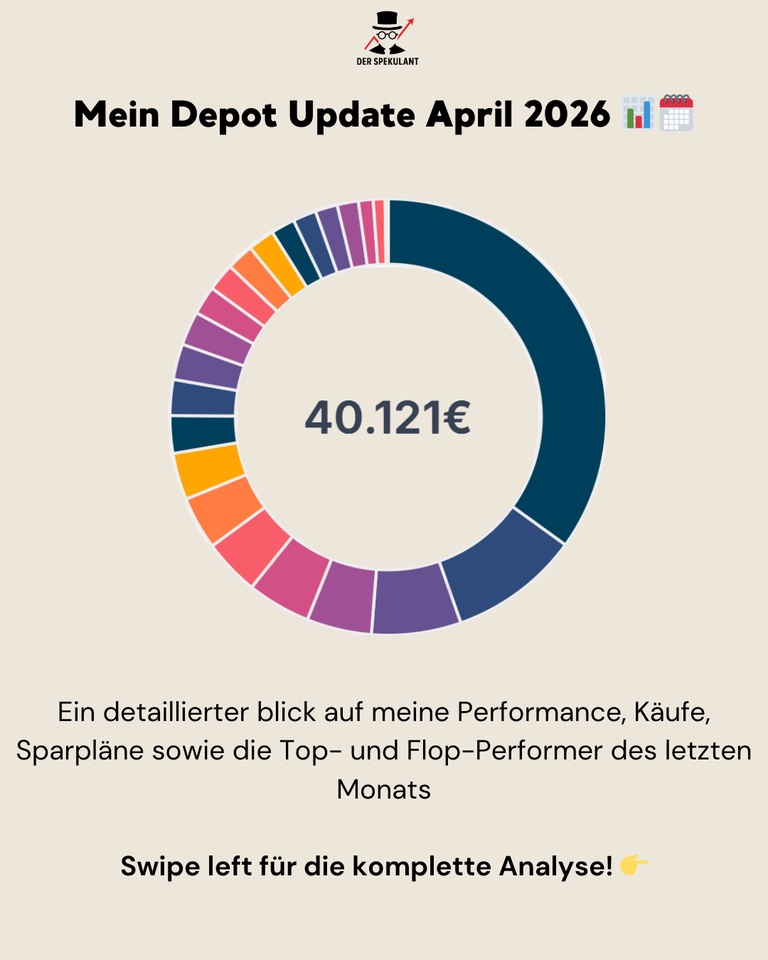

📊 Mein Depot-Update April 2026

Der April war der Monat der großen Erholung. Nachdem der März durch die geopolitischen Spannungen im Nahen Osten extrem belastet war, kehrte im April der Optimismus an die Märkte zurück. Die befürchtete Eskalation blieb aus, die Ölpreise stabilisierten sich auf hohem Niveau und die Anleger nutzten die tieferen Kurse für einen massiven Wiedereinstieg – allen voran im Tech-Sektor, was den Nasdaq auf neue Rekordstände katapultierte.

Mein Depot konnte von dieser freundlichen Stimmung profitieren, blieb jedoch hinter der massiven Rallye der Benchmarks zurück:

📊 Monatsperformance: +6,59%

📊 Depotwert: ~40.121 €

📊 Performance max. (06.01.2022): +35,47%

📊 Performance YTD: ~+4,03%

Performance & Vergleich 🚀

Die Erholung im April war beeindruckend, fühlte sich aber fast schon "zu schnell" an. Während die US-Märkte durch starke Big-Tech-Zahlen beflügelt wurden, zeigten sich europäische Werte zwar stabil, aber weniger dynamisch. Die EZB bleibt bei ihrem vorsichtigen Kurs, was die Volatilität etwas dämpfte.

Performance im Vergleich (01.04.–30.04.2026):

- Mein Depot: +6,59 %

- NASDAQ 100: +16,50 %

- S&P 500: +9,50 %

- FTSE All-World: +8,74 %

- DAX: +6,88 %

Käufe, Verkäufe & Allokation 💶

Im Monat April wurden keine Investitionen getätigt.

👉 Nach der hohen Volatilität im Vormonat habe ich die Füße stillgehalten. Die Strategie lautet weiterhin: "Beobachten und halten".

Top-Mover im April 🟢

Die Liste der Gewinner wird im April von Werten angeführt, die im März noch unter die Räder gekommen sind – ein klassischer Rebound.

Absoluter Spitzenreiter war $IREN (-2,42 %) mit einem Plus von +31,02 % (+201,45 €), die massiv von der Stabilisierung im Krypto-Mining-Sektor profitieren konnten. Dicht dahinter folgt $6861 (-0,26 %) mit +29,08 % (+156,56 €) – nach dem herben Rückschlag im März eine beeindruckende Rückkehr zur relativen Stärke. Auch $SIE (-1,39 %) konnte mit +22,78 % (+153,07 €) glänzen, da die Sorgen um explodierende Energiekosten in der Industrie vorerst nachgelassen haben. American Lithium korrigierte die Verluste des Vormonats mit einem Zuwachs von +22,58 % (+64,45 €), während $TEM (-2,78 %) mit +21,08 % (+16,21 €) und $2330 mit +16,32 % (+61,10 €) die Stärke im Halbleiter- und KI-Segment untermauerten.

Flop-Mover im April 🔴

Trotz der allgemein guten Stimmung gab es auch im April Werte, die nicht vom Fleck kamen oder sogar abgaben.

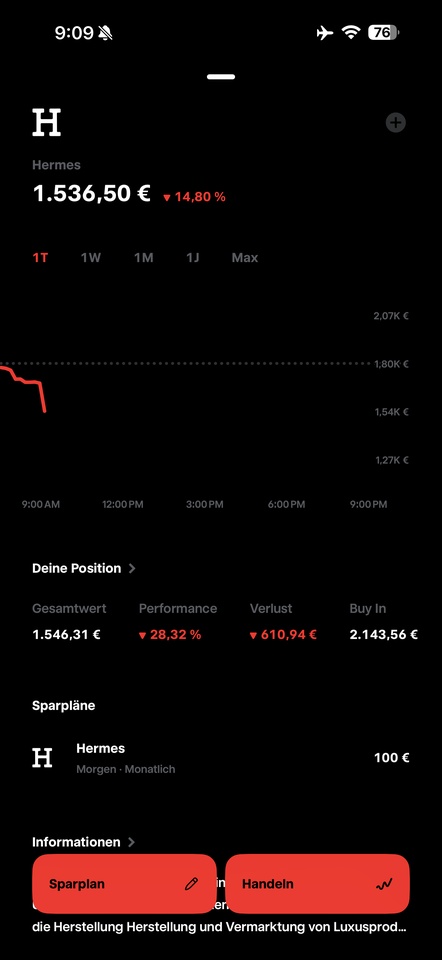

Am stärksten korrigierte $SNOW (-1,06 %) , die mit -9,97 % (-69,87 €) den negativen Trend fortsetzten – der Markt glaubt dass, es wohl Chancen auf eine Disruption durch AI gibt. Auch $RHM (+0,61 %) musste nach der Rallye der letzten Monate Federn lassen und verlor -6,14 % (-109,66 €), da Gewinnmitnahmen im Rüstungssektor dominierten. $1211 (-1,36 %) gab nach der starken Performance im März wieder etwas nach (-3,56 %, -58,01 €), und auch $BRK.B (+0,49 %) trat mit -1,19 % (-37,58 €) eher auf der Stelle. Fast schon ironisch: $RMS (-2,95 %) (+0,09 %) und der Xtrackers Overnight ETF (+0,15 %) landeten im "Flop"-Ranking, einfach weil sie die zweistellige Rallye des Gesamtmarktes schlichtweg verpasst haben.

Fazit 💡

Der April war ein Balsam für die Seele jedes Investors, auch wenn mein Depot die Benchmark-Rallye nicht voll mitmachen konnte.

❓ Frage an die Community

Das war mein Monat in Zahlen, was war dein bester Kauf im April? Welche Aktie hat dich am meisten überrascht?

👇 Schreibt es in die Kommentare!

➡️ Folge @derspekulant.1 für transparente Depot-Updates!

🔗 Link in Bio: Getquin & Parqet Portfolio

🗞️ Newsletter: derspekulant.beehiiv.com

+ 2

3Mon.·

Zahltag

Auch wenn die Aktie momentan nicht so läuft aber über das Geld freut man sich trotzdem

1111

5 Kommentare

3Mon.

Hab heute auch meine getquin Mitteilung erhalten! Bis das Geld bei Scalable angekommen dauert es ja meistens ein bisschen! Bin gespannt wie viel von meinen 65€ übrig bleibt 😂 Ist meine erste französische Aktie!

•

11

•

3Mon.·

Totgesagte leben irgendwie länger, oder?

$RMS (-2,95 %) also das sieht mir nach mehr als nur einem Bounce aus.

Hier sieht man halt die relative Stärke des Unternehmens mMn. Anscheinend gibt es genug Interesse auf Käufer Seite.

Oh und wie ich gesteinigt wurde dafür als ich gestern gesagt habe, kauft Hermes bei den Drawdown um die 1550€ gestern, weil es einfach ein für mich irrationaler Abverkauf für so eine Qualität war.

55

4 Kommentare

Rein geopolitisch getrieben.🤷🏼♂️ Nix Bounce wegen Qualität. Wobei du grundsätzlich mit dem Thema Qualität aus meiner Sicht nicht unrecht hast. Aber heute hüpft, dank des Iran, erstmal alles üppig nach oben. Außer Öl😂

•

1111

•

3Mon.·

LUXUS Crash! Hermes - LVMH - Kering | Diese Aktie ist jetzt DIE Chance!

Heute analysiere ich drei große Luxusgüteraktien nach schwachen Quartalszahlen: Hermès, LVMH und Kering. Alle drei Aktien gerieten zuletzt stark unter Druck.

👜 Hermès Analyse

Hermès meldete ein Umsatzwachstum von nur 1,4%. Währungsbereinigt lag das Wachstum bei 5,6%; erwartet wurden 7,1%. Regional zeigte sich ein gemischtes Bild: Asien +2%; USA +17% und damit sehr stark.

Die Aktie fiel zeitweise um 15% und notiert nun rund 27,5% unter fairem Wert. Gleichzeitig liegt sie etwa 48% unter dem Allzeithoch.

Der Bereich zwischen 1.350 und 1.650 EUR erscheint charttechnisch interessant.

👠 Kering Analyse Kering veröffentlichte eine Gewinnwarnung für das erste Halbjahr von -40 bis -45%. Besonders belastend bleibt Gucci, das rund 45% zum Umsatz beiträgt und vor allem in Asien schwächelt.

Die Aktie notiert nur leicht unter fairem Wert, während sich die Fundamentaldaten in den letzten Jahren klar verschlechtert haben. Ich halte einen weiteren Rückgang um etwa 20% in Richtung 190 EUR für möglich.

💼 LVMH Analyse LVMH meldete das siebte Quartal in Folge rückläufige Umsätze im wichtigsten Segment Fashion & Leather Goods; zuletzt -2%. Der Schmuckbereich wuchs zwar um 7%, macht jedoch nur rund 12% des Umsatzes aus.

Regional ist LVMH breit aufgestellt: Asien, Europa und USA tragen jeweils rund 25% bei. Aktuell liefert jedoch keine Region klare Wachstumsimpulse. Charttechnisch liegt die Aktie knapp über 440 EUR. Ein weiterer Rückgang um bis zu 25% bleibt möglich.

Der 10-Jahres-Vergleich:

- Hermès +120%

- LVMH +10%

- Kering -60%

⚠️ Fazit Hermès wirkt nach dem Rücksetzer am spannendsten. LVMH bleibt neutral, während Kering fundamental weiterhin das schwächste Bild zeigt. Was wäre euer Favorit im aktuellen Umfeld? $RMS (-2,95 %) , $MC (-3,22 %) oder doch $KER (-4,53 %) ?

www.youtube.comLUXUS Crash! Hermes - LVMH - Kering | Diese Aktie ist jetzt DIE Chance!

22

2 Kommentare

3Mon.

Du kannst doch nicht drei Titel auf jeweils fünf bis sechs Zeilen "analysieren" und dann ernsthaft hoffen, dass jemand deine Videos anschaut bzw. hier eine Diskussion entsteht

•

88

•3Mon.·

Jeder steigt mal verkehrt ein

Was macht ihr bei so einer Situation zum Beispiel das Unternehmen $RMS (-2,95 %) hat ja starken Burggraben , ich hab ja sowieso vor das noch jahrelang zu halten aber momentan sieht's ja einfach nur Scheiße aus🙈

wo würdet ihr eine Reißleine ziehen weil momentan sieht er einfach nur aus pausenlos Berg ab geht

44

19 Kommentare

3Mon.

Also aktuell siehts bei mir mit LVMH genau gleich aus. Aber ich halte die einfach weiter

•

1313

•3Mon.·

Anscheinend geht Luxus nicht immer 😀

$RMS (-2,95 %) autsch, dabei waren die Zahlen doch in Ordnung..

44

5 Kommentare

Hast du dir die Zahlen angeschaut ?

Was ist den da gut bitte?

Was ist den da gut bitte?

•

11

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet