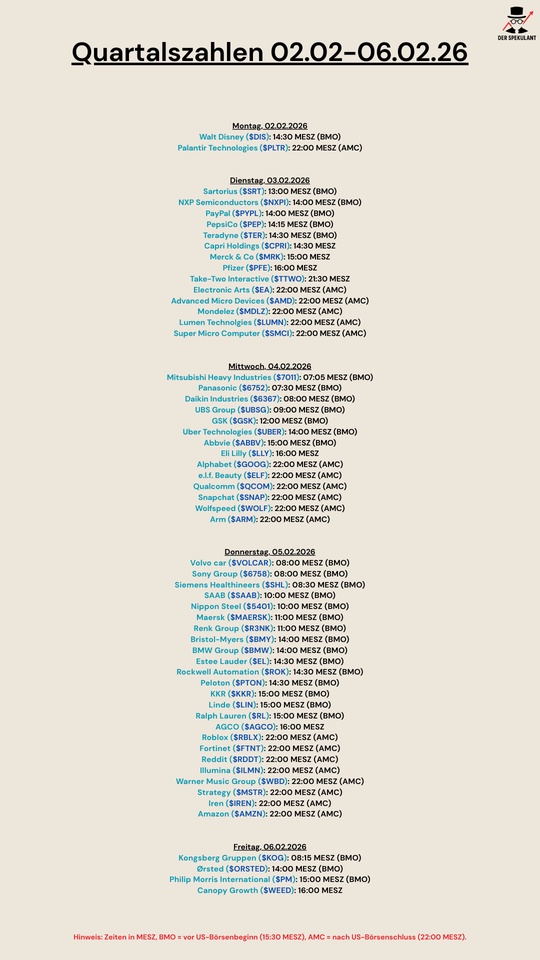

Ursprünglich hatte ich fest vor, bei Badger Meter ($BMI (+1,14 %) ) einzusteigen. Ein Unternehmen, das aus meiner Sicht sauber in ein langfristiges, strukturelles Megathema investiert: Digitale Wasserinfrastruktur, Effizienz und Versorgung. Dieses Thema bleibt nach wie vor wichtig und spannend.

Trotzdem habe ich mich kurzfristig umorientiert und in RENK ($R3NK (-0,81 %) ) investiert.

Der Grund:

Die aktuelle Markt- und Kapitalallokation signalisiert klar, dass Rüstungs- und sicherheitsnahe Industrien momentan mehr Kapitalzuflüsse, höhere Priorität in politischen Budgets und aktivere Nachfrage sehen als klassische Industrien, die, so wichtig sie auch sind, weniger „dringlich“ eingepreist werden.

Mit RENK setze ich auf ein Unternehmen, das sich in einem defensiv geprägten, aber politisch hoch priorisierten Sektor positioniert hat: Antriebssysteme und Getriebe für militärische und zivile Hochleistungssysteme.

Kurzer Unternehmensüberblick – RENK Group AG 📍

Hauptsitz: Augsburg, Deutschland

Branche: Spezialgetriebe & Antriebslösungen für Verteidigung, Marine, Industrie und Energie

Mitarbeiter: rund 4.000 global

Börsengang: Februar 2024, SDAX-Mitglied

Historie: Gegründet 1873, langjährige Tradition als Technologie-Partner in Getriebe- und Antriebstechnik.

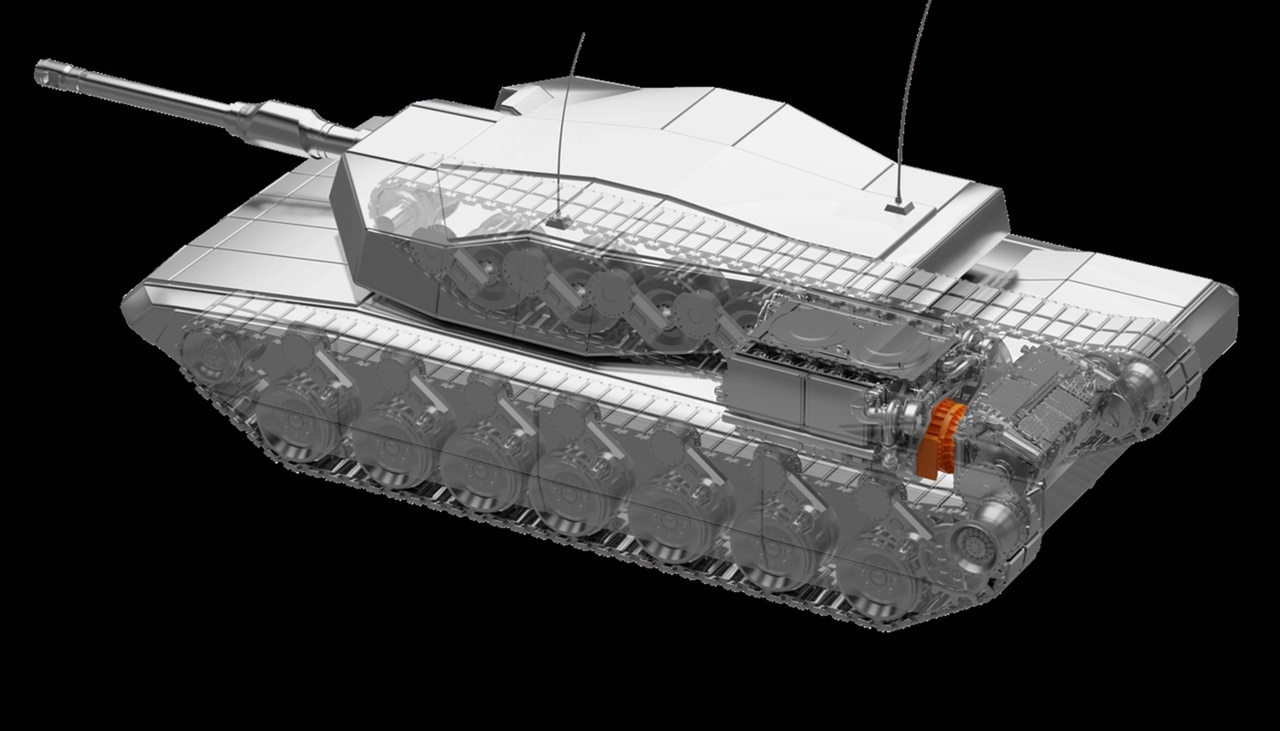

RENK ist heute ein spezialisierter Hersteller von mission-critical propulsion- und Antriebslösungen, die in sehr anspruchsvollen Umgebungen funktionieren müssen. Von Panzern über Schiffe bis zu industriellen Großanlagen. Das Produktportfolio deckt Getriebe, Hybridantriebe, Power Packs, Kupplungen, Gleitlager und Testsysteme ab.

Geschäftsmodell & Produkte ⚙️

RENK liefert technische Komponenten, die „unsichtbar“ aber entscheidend für Mobilität, Leistung und Zuverlässigkeit sind:

- Getriebe für militärische Rad- und Kettenfahrzeuge, inklusive Hauptkampfpanzer

- Antriebssysteme für Marineplattformen

- Hybride und elektrische Antriebslösungen

- Industriegetriebe und Testsysteme für Energie- & Produktionsanlagen

RENK deckt sowohl Verteidigung als auch zivil-technische Einsatzfelder ab, wobei der Verteidigungsanteil traditionell dominant ist.

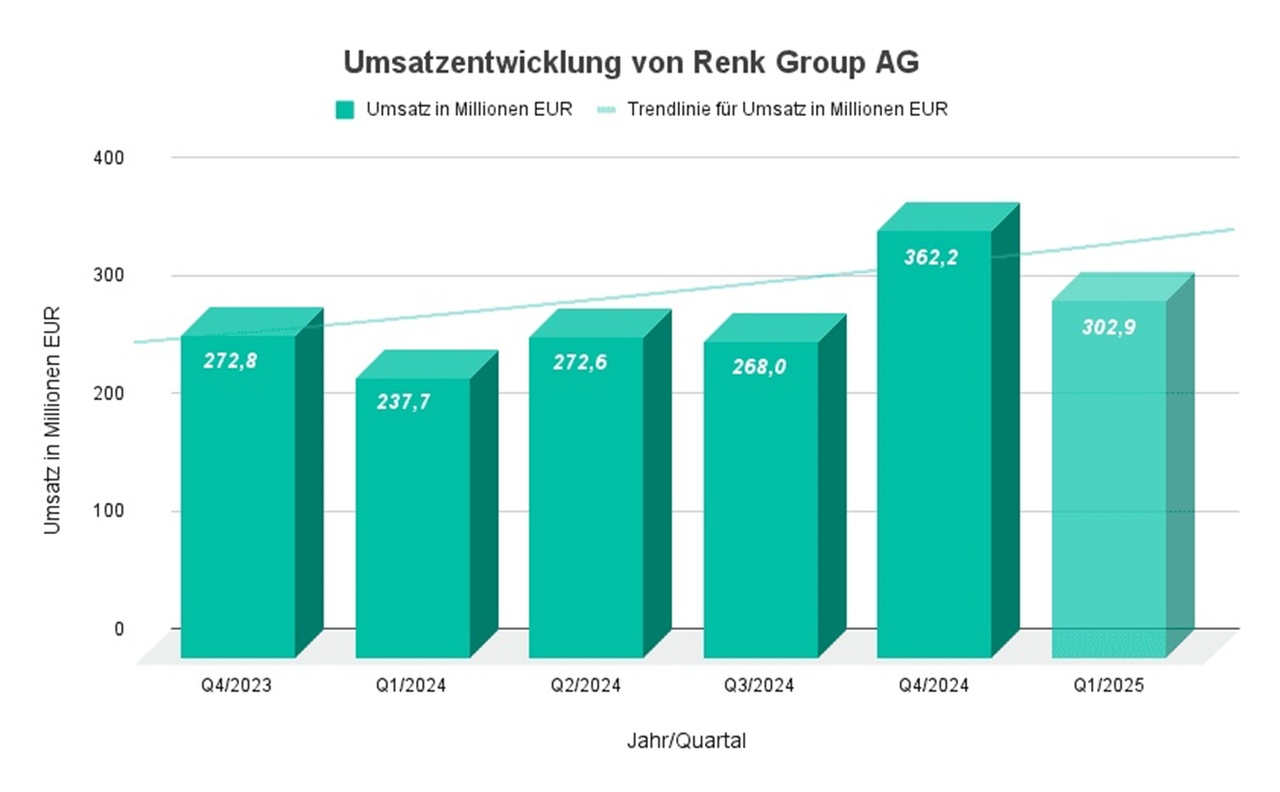

Finanzdaten – Umsatz, Aufträge, Wachstum 📊

- Umsatz 2024: ca. 1,1 Milliarden Euro, Auftragseingang ~1,4 Mrd. €

Erstes Quartal 2025 ⚙️

- Umsatz: 273 Millionen Euro

- Wachstum gegenüber Vorjahr: +14,7 %

- Adjusted EBIT: 38 Millionen Euro

Der Jahresstart war solide, mit klar steigender Profitabilität trotz laufender Produktionsanpassungen.

Erstes Halbjahr 2025 📈

- Umsatz: 620 Millionen Euro

- Wachstum gegenüber Vorjahr: +21,5 %

- Adjusted EBIT: 89 Millionen Euro

Hier wird deutlich: Die Nachfrage zieht nicht nur an, sie materialisiert sich auch in deutlich höheren Umsätzen und Ergebnissen.

Erste neun Monate 2025 📦📊

- Umsatz: 928 Millionen Euro

- Wachstum gegenüber Vorjahr: +19,2 %

- Adjusted EBIT: 141 Millionen Euro

- Auftragsbestand: rund 6,4 Milliarden Euro (Rekordniveau)

Der hohe Auftragsbestand ist einer der wichtigsten Punkte: Er sorgt für mehrjährige Umsatzsichtbarkeit und reduziert kurzfristige Planungsrisiken erheblich.

Das ist bemerkenswert in einem so engen Technologiefeld, weil Auftragsbestand und Sichtbarkeit über mehrere Jahre hinweg vorhanden sind. Ein seltener Luxus im militärischen Zuliefergeschäft.

Strategische Ausrichtung & Marktposition 🎯

RENK verfolgt eine sehr klare Ausrichtung:

➡️ Fokus auf Rüstungsanwendungen Panzer- und Marinegetriebe bilden den Kern des Geschäfts.

➡️ Technologischer Burggraben durch hohe Spezialisierung und Zertifizierung.

➡️ Ausbau der Produktionskapazität, um der steigenden Nachfrage entgegenzukommen.

➡️ Entwicklung modularer, hochleistungsfähiger Systeme für verschiedene Kampfpanzerklassen.

➡️ Mittelfristiges Umsatzziel von 2,8 – 3,2 Milliarden Euro bis 2030 bei hoher EBIT-Marge, wenn der Verteidigungszyklus anhält.

RENK ist stark international aufgestellt: 11 Werke in Europa, Nordamerika, Indien und anderen Regionen, über 20 Support- und Maintenance-Standorte weltweit.

Wachstumstreiber im Detail 🚀

1) Geopolitische Lage & Verteidigungsbudgets

Steigende Militäretats in Europa, NATO-Ausgaben und Modernisierungsprogramme schaffen eine Nachfrage, die weit über kurzfristige Impulse hinausgeht. Diese Befunde unterstützen mittel- bis langfristige Sichtbarkeit für Auftragseingänge.

2) Technologischer Vorsprung

RENK liefert Komponenten, die extremen Belastungen standhalten müssen. Das schafft hohe Switch-Costs für Kunden und stabile Margen. Die technologische Komplexität fungiert als Eintrittsbarriere.

3) Produktionsskalierung

Umstellung von klassischer Manufaktur auf modulare Serienfertigung soll die jährliche Produktionskapazität deutlich erhöhen – ein quantitativer Hebel für Wachstum.

4) Aftermarket & Services

Ein großer Teil des Umsatzes kommt aus Wartung, Ersatzteilen und langfristigen Serviceverträgen – ein oft unterschätzter stabilisierender Faktor.

Bewertung & persönliche Einordnung

RENK ist kein breit diversifiziertes Industriewertpapier. Die Stärke liegt in einer strategischen Nische mit technologischem Fokus und hoher Transparenz der Auftragslage.

Ich bin aus folgenden Gründen eingestiegen:

✔️ Starke Nachfrage und hohe Auftragspipeline

✔️ Technologische Marktführerschaft in Spezialsegmenten

✔️ Produktionserweiterung und steigende Margen

✔️ Langfristige politische Prioritätensetzung im Verteidigungsbereich

Gleichzeitig bleibt:

⚠️ politische Abhängigkeit

⚠️ sektorielle Konzentration

⚠️ Bewertungsdruck bei Vorwegnahme von Zukunftsaussichten

Meiner Ansicht nach ist RENK kein kurzfristiger „Hype“, sondern ein strategischer Sektor-Play, der, trotz aller Risiken, einen Platz in einem langfristig orientierten Depot haben kann, insbesondere wenn man die Perspektive von Sicherheit und politischer Priorisierung berücksichtigt.

Fazit

RENK ist ein spezialisierter Getriebe- und Antriebshersteller mit starker Präsenz im Verteidigungssektor und einer klaren Wachstumsstrategie für die kommenden Jahre. Die hervorragende Auftragslage, der Produktionsausbau, technologischer Vorsprung und robuste Prognosen geben ein solides Fundament. Gleichzeitig ist das Geschäftsmodell stark abhängig von politischen Entscheidungen und Verteidigungsbudgets – was sowohl Chance als auch Risiko darstellt.

Keine Anlageberatung – nur meine fundierte, persönliche Einschätzung.

Lg Don

Zur Info

Der Artikel hier wurde z.T. mit KI erstellt