Quartalszahlen am 09.11.2022….

Taschengeld für die Kinder nur noch in Robux, das ist die Roblox Währung⤵️

Der Markt verzeiht aktuell echt keine Patzer in den Zahlen! Das sieht man ja heute wieder:

$RBLX (+0,72 %)

Roblox:

verfehlt im dritten Quartal mit einem Ergebnis je Aktie von -$0,50 die Analystenschätzungen von -$0,30. Umsatz mit $517,7 Mio. unter den Erwartungen von $690,79 Mio.

$TTD (+2,1 %)

The Trade Desk Inc.:

übertrifft im dritten Quartal mit einem Gewinn je Aktie von $0,26 die Analystenschätzungen von $0,22. Umsatz mit $394,77 Mio. über den Erwartungen von $385,98 Mio.

$ADS (+1,41 %)

adidas:

erzielt im 3. Quartal einen Umsatz von €6,40 Mrd (VJ: €5,75 Mrd), ein Bruttoergebnis von €3,14 Mrd (VJ: €2,88 Mrd), ein Betriebsergebnis von €564 Mio (VJ: €672 Mio), einen Gewinn vor Steuern von €411 Mio (VJ: €629 Mio). Im Ausblick auf das Geschäftsjahr 2022 erwartet adidas nun einen währungsbereinigten Umsatzzuwachs für das Gesamtunternehmen im niedrigen einstelligen Prozentbereich. Das Unternehmen geht für 2022 von einer Bruttomarge von rund 47,0 % aus. Die operative Marge wird 2022 den neuen Erwartungen zufolge bei rund 2,5 % liegen und der Gewinn aus fortgeführten Geschäftsbereichen einen Wert von rund €250 Mio erreichen.

$SIX2 (+0,58 %)

Sixt:

erzielt im 1. bis 3. Quartal einen Umsatz von €2,32 Mrd (VJ: €1,63 Mrd, Analystenprognose: €2,32 Mrd), ein EBT von €506,3 Mio (VJ: €317,4 Mio, Prognose: €496 Mio). Im Ausblick auf 2022 geht Sixt beim EBT nun davon aus, die obere Prognosespanne zu erreichen.

$DEZ (+1,04 %)

DEUTZ:

erzielt im 3. Quartal einen Umsatz von €465,4 Mrd (VJ: €403,2 Mrd), einen Auftragseingang von €442,1 Mio (VJ: €485,2 Mio), ein Ebit (bereinigt) von €23,3 Mio (VJ: €14,1 Mio), einen Free Cashflow von -€45,1 Mio (VJ: +€5,5 Mio) und einen Nettogewinn von €17,1 Mio (VJ: €10,4 Mio). Im Ausblick auf 2022 erwartet das Unternehmen jetzt einen Absatz zwischen 175.000 und 185.000 DEUTZ-Motoren, der zu einem Umsatzzuwachs auf €1,75 bis €1,85 Mrd führen soll. Die bereinigte EBIT-Rendite dürfte sich dabei in einer Bandbreite von 4,5 bis 5,0 % bewegen. Der Free Cashflow soll sich auf einen niedrigen bis mittleren zweistelligen negativen Millionen-Euro-Betrag belaufen.

$LXS (+1,16 %)

LANXESS:

erzielt im 3. Quartal einen Umsatz von €2,185 Mrd (VJ: €1,58 Mrd, Analystenprognose: €2,0 Mrd), ein Ebitda (Pre Ex) von €240 Mio (VJ: €229 Mio, Prognose: €237,6 Mio) und einen Nettogewinn von €80 Mio (VJ: €74 Mio). Im Ausblick auf 2022 erwartet das Unternehmen ein Ebitda (bereinigt) von €0,90 bis €0,95 Mrd (bisher: €0,90 bis €1,0 Mrd, Prognose: €942 Mio).

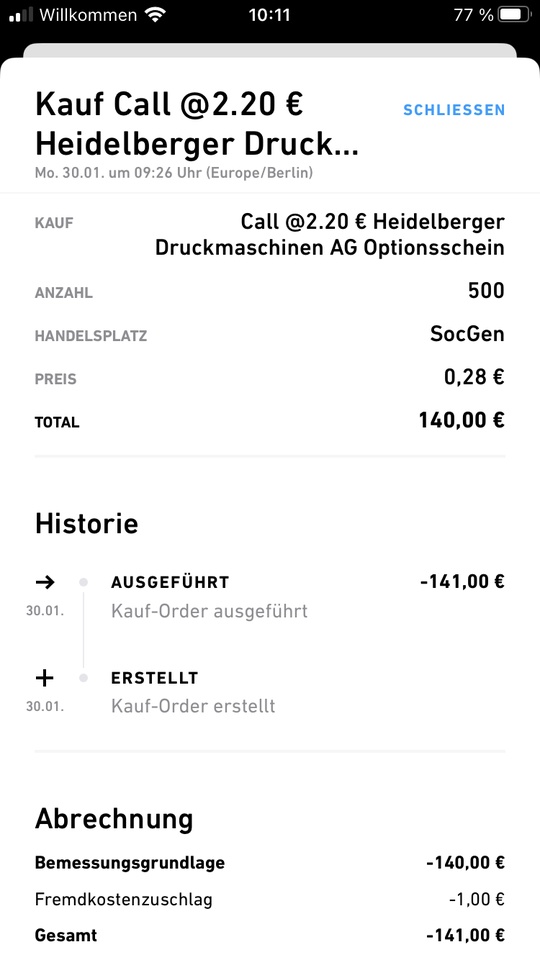

$HDD (-0,95 %)

Heidelberger Druck:

erzielt im 2. Quartal einen Umsatz von €590 (VJ: €542 Mio), einen Auftragseingang von €622 Mio (VJ: €593 Mio), ein Ebitda von €68 Mio (VJ: €60 Mio), eine Ebitda-Marge von 11,6 % (VJ: 11,0 %) und einen Nettogewinn von €39 Mio (VJ: €27 Mio). Ausblick für 2022/2023 bestätigt.

$BNR (-0,76 %)

Brenntag:

erzielt im 3. Quartal einen Umsatz von €5,1 Mrd (VJ: €3,738 Mrd, Analystenprognose: €4,6 Mrd), ein Ebitda (bereinigt) von €459,7 Mio (VJ: €342,9 Mio, Prognose: €453 Mio) und einen Nettogewinn von €248,8 Mio (VJ: €161 Mio). Gewinnausblick für 2022 bestätigt.

$EVT (-0,2 %)

Evotec:

erzielt im 1. bis 3. Quartal einen Umsatz von €510,8 Mio (VJ: €431 Mio, Prognose: €520,5 Mio), ein Ebitda (bereinigt) von €44,6 Mio (VJ: €70,1 Mio), Ausblick für 2022 und Mittelfristziele bestätigt.

$CBK (+0,82 %)

Die Commerzbank:

erzielt im 3. Quartal Erträge von €1,886 Mrd (VJ: €2,006 Mrd, Analystenprognose: €1,780 Mrd), ein operatives Ergebnis von €282 Mio (VJ: €472 Mio, Prognose: €137 Mio) und einen Nettogewinn von €195 Mio (VJ: €403 Mio, Prognose: €116 Mio). Die Risikovorsorge wurde im 3. Quartal mit €84 Mio angegeben (VJ: €22 Mio, Prognose: €133 Mio). Die Commerzbank erwartet für 2022 eine Risikovorsorge von rund €700 Mio, eine CET1-Quote von über 13,5 %; einen Zinsüberschuss von über €6 Mrd und einen Nettogewinn von über €1 Mrd (Prognose: €1,18 Mrd). Weiter Dividende von 30 % des Nettogewinns nach Abzug von AT-1 geplant. Im Ausblick auf 2024 sieht die Commerzbank ein operatives Ergebnis von €3,0 auf €3,2 Mrd. Die Ertragsprognose wird nun bei €10 Mrd erwartet (bisher: €9,1 Mrd).

$SHL (+2,72 %)

Siemens Healthineers:

erzielt im 4. Quartal einen Umsatz von €6,0 Mrd (VJ: €5,16 Mrd, Ausblick €5,8 Mrd), ein Ebit (bereinigt) von €1 Mrd (VJ: €0,793 Mrd, Analystenprognose: €0,977 Mrd) und einen Nettogewinn von €636 Mio (VJ: €466 Mio). Im Ausblick auf 2022/2023 erwartet das Unternehmen einen bereinigten Gewinn je Aktie von €2,00 bis €2,20 (Prognose: €2,23). Dividendenvorschlag 2021/2022 von €0,95 (VJ: €0,85) je Aktie. Diagnostik-Geschäft soll restrukturiert werden.

$EOAN (-0,06 %)

E.ON:

erzielt im 1. bis 3. Quartal einen Umsatz von €81,6 Mrd (VJ: €48,1 Mrd), ein Ebitda (bereinigt) von €6,1 Mrd (VJ: €6,3 Mrd) und einen Nettogewinn von €2,1 Mrd (VJ: €2,2 Mrd). E.ON bestätigt Ausblick für 2022 auf Konzernebene.

#investieren

#aktien

#aktie

#börse

#boerse

#community

#communityfeedback

#news

#newsroom

#lernen

#wirtschaftswachstum

#quartalszahlen

#dividende

#finanzen

#eon

#roblox

#adidas

#thetradedesk