$MNDY (+2,12 %)

$TSN (+2,55 %)

$OXY (-2,42 %)

$WULF (+7,91 %)

$PLUG (+2,28 %)

$RKLB (+10,3 %)

$CRWV (+20,75 %)

$9984 (+6,74 %)

$IOS (-0,06 %)

$MUV2 (+0,21 %)

$SE (+4,22 %)

$NBIS (+13,52 %)

$RGTI (+8,14 %)

$$BYND (+8,98 %)

$OKLO

$IFX (+0,23 %)

$EOAN (+1,53 %)

$TME (+1,22 %)

$VBK (-4,04 %)

$HDD (+1,36 %)

$ONON (+4,1 %)

$JMIA (+1,54 %)

$MRX (+0 %)

$HTG (-4,66 %)

$DTE (+4,78 %)

$R3NK (+2,85 %)

$HLAG (-0,47 %)

$JD (+0,09 %)

$700 (+2,45 %)

$DIS (+2,37 %)

$ENEL (+1,56 %)

$AMAT (+2,43 %)

$NU (+0,91 %)

$ALV (+0,19 %)

$SREN (+0,02 %)

$BAVA (+0,84 %)

Diskussion über HTG

Beiträge

48Mon.·

Quartalszahlen 10.11-14.11.25

1111

3 Kommentare

TradingHase@TradingHase

8Mon.

•

22

•11Mon.·

Quartalszahlen 11.08-15.08.2025

$SZG (+2,37 %)

$HYQ (+2,94 %)

$ABX (+1,88 %)

$BBAI (+4,18 %)

$PLUG (+2,28 %)

$GPRO (+5,8 %)

$TEG (+1,63 %)

$1SXP (-0,23 %)

$SE (+4,22 %)

$ETOR (+2,34 %)

$NCH2 (+0,86 %)

$TUI1 (+3,51 %)

$VWS (-0,26 %)

$R3NK (+2,85 %)

$EOAN (+1,53 %)

$CSCO (+0,14 %)

$SLI (+2,6 %)

$HFG (+0,77 %)

$HTG (-4,66 %)

$HLAG (-0,47 %)

$TKA (+1,41 %)

$DOU (+0,43 %)

$RWE (-0,52 %)

$BIRK (+0,6 %)

$9618 (+0,13 %)

$DE (+1,12 %)

$FR (+4,31 %)

$NU (+0,91 %)

1J.·

HomeToGo – Das deutsche Airbnb? [Aktienanalyse]

1 Kurzüberblick

2 Geschichte

3 Marktplatz

4 HomeToGo_Pro

5 Geschäftszahlen

6 Kursrückgang

7 Holdingstruktur

8 erstes Quartal 2025

9 Chancen und Risiken

10 Bewertung

11 Fazit

Kurzüberblick

Marktkapitalisierung: 305 Millionen Euro

KGV/KGVE: N/M

Annualisierte Rendite: -33,81 % p.a.

Analysten-Rating: Kaufen

Geschichte

HomeToGo $HTG (-4,66 %) wurde im Jahr 2014 in Berlin gegründet und dient als Vermittler zwischen Reisenden und Vermietern von Ferienwohnungen. Das damalige Start-up startete damit, alle verfügbaren Ferienwohnungen auf eine Plattform zusammenzuführen, wobei bei der Buchung der Kunde zum jeweiligen externen Anbieter geschickt wird (Offsite-Buchungen). Dafür kooperiert man mit z.B. Booking.com oder FeWo. Dann wurde das Geschäftsmodell langsam in einen Marktplatz umgewandelt, der den ganzen Buchungsprozess abdeckt. 2020 erfolgte dann die Einführung von weiteren Services für die Vermieter (heute: HomeToGo_Pro). Im Laufe der Zeit wurden außerdem immer wieder Übernahmen getätigt u.a. der Kauf von Casamundo, Tripping.com und zuletzt Interhome. Mit 60.000 Partnern und über 20 Millionen gelisteten Ferienwohnungen in über 30 Ländern nimmt HomeToGo eine führende Marktposition ein. 2021 folgte schließlich der IPO mit dem Ausgabepreis von 10 Euro.

Marktplatz

Der Marktplatz machte mit 151 Millionen Euro (+34,3 %) rund 67 % des Gesamtumsatzes aus. Das Segment wird in zwei weitere Bereiche untergliedert: Buchungen direkt auf HomeToGo (Onsite) und Advertising, wozu das Offsite-Buchungsgeschäft und Werbegeschäft auf dem Marktplatz zusammengefasst wird. Als bedeutender gilt auf jeden Fall das Onsite Geschäft mit 60 % Umsatzanteil das erfreulicherweise 2024 auch um 66,8 % wachsen konnte. Ein gutes Zeichen ist auch die langsam steigende Take Rate (Q4: 12,5 %).

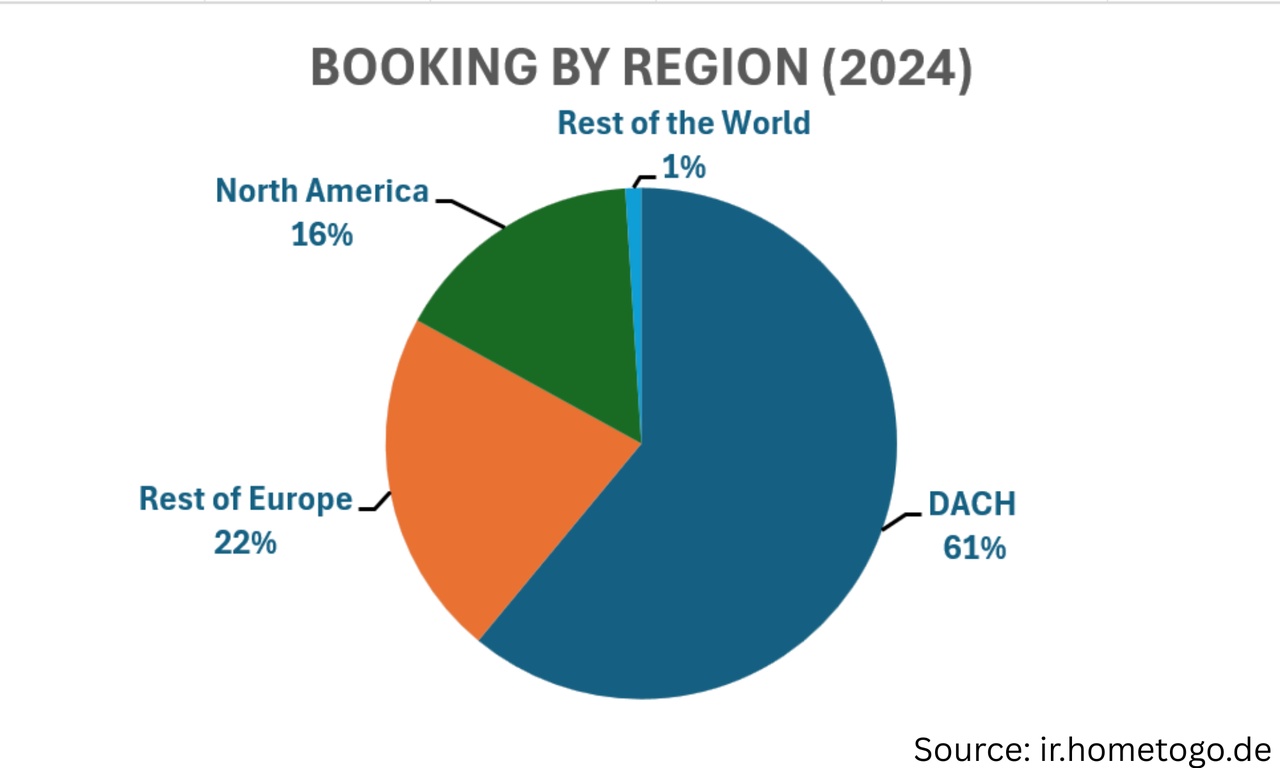

Die Stornorate lag mit 17,3 % deutlich über den Vorjahren (2022: 13,6 %; 2023: 14,5 %), aber sie ist noch im Rahmen. Das Geschäft ist momentan an der Schwelle der Profitabilität mit einer adjustierten EBITDA-Marge von 1,9 %. Ein guter Indikator für die zukünftige Umsatzentwicklung ist der Bruttobuchungswert, der um 20,7 % zulegte. Als wichtigster Markt gilt die deutschsprachige Region.

HomeToGo_Pro

Unter dem Namen HomeToGo_Pro werden SaaS-Lösungen für Vermieter von Ferienwohnungen angeboten. Wer Wohnungen auf verschiedenen Marktplätzen anbietet, kann mithilfe der Software die Preise synchronisieren und Doppelbuchungen verhindern. 2024 wuchs dieses Geschäft auf 70 Millionen Umsatz (+24,8 %) und ist mit einer adjustierten EBITDA-Marge von 14,1 % vergleichsweise hochprofitabel.

Geschäftszahlen (ohne Interhome Übernahme eingerechnet)

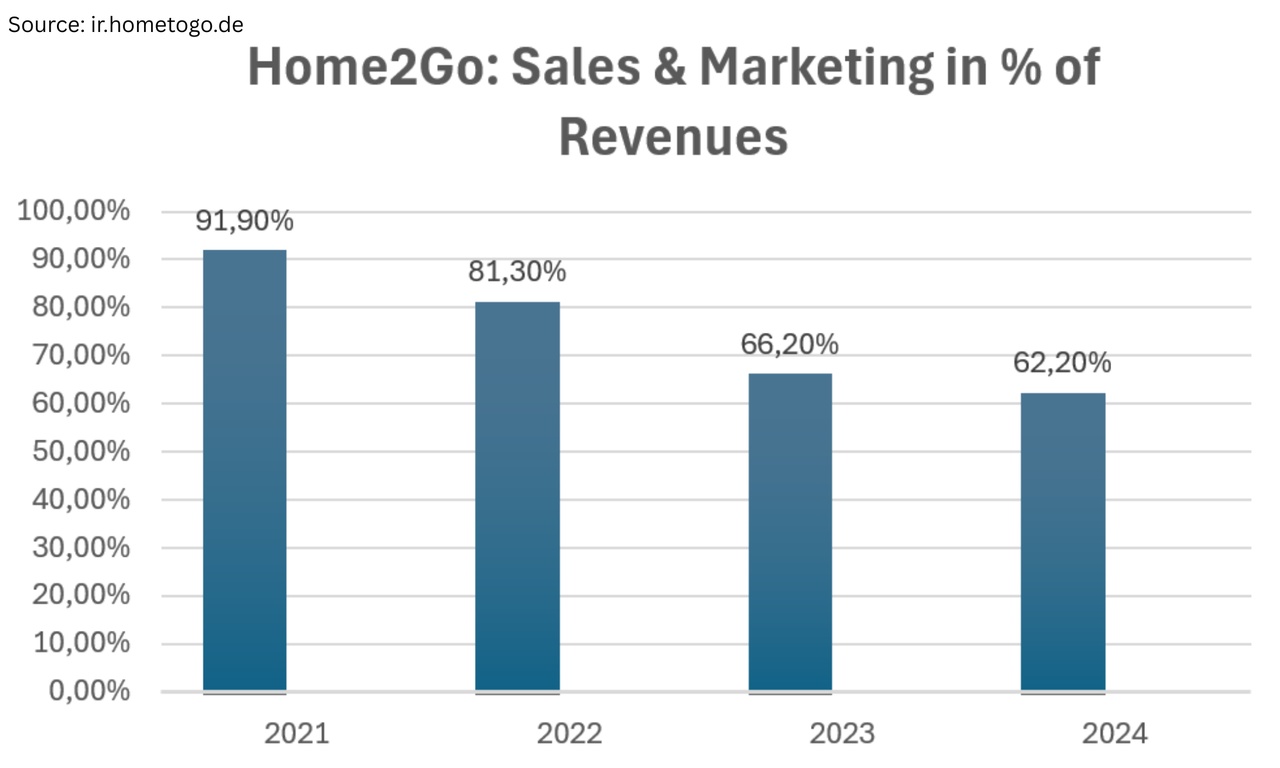

Mit einer Gewinn-Marge von -13 % ist das Unternehmen aktuell noch unprofitabel, aber ein klarer Weg in die Gewinnzone ist erkennbar. 2023 lag der Wert noch bei -17 % und 2022 sogar bei -37 %. Der freie und operative Cashflow war letztes Jahr auch noch nicht positiv. Ein wichtiger Faktor, um die Profitabilität zu erreichen, sind die Marketingkosten. Als das Unternehmen noch recht unbekannt war, musste natürlich viel in Werbung investiert werden. Auch heute noch ist die Marketingquote mit 60 % ziemlich hoch. Bei Airbnb und Booking.com lag diese im gleichen Zeitraum nur bei 20 % / 30 %. Es wäre illusorisch zu glauben, dass HomeToGo ähnliche Werte erreicht kann. Airbnb und Booking.com sind weltweit bekannte Marken. Trotzdem wird nach und nach die Anzahl an wiederkehrenden Kunden steigen und der Umsatz stieg in der Vergangenheit sowieso schneller als die Werbeausgaben. Es ist also noch viel Einsparpotenzial relativ zum Umsatz gegeben. Über die Zeit wird also eine gute zweistellige Gewinnmarge von 10-20 % erreichbar sein. Die beeindruckende Bruttomarge von 95 % stützt diese These.

Beindruckend sind die vergangenen Umsatzwachstumszahlen. In den letzten 4 Jahren konnte das Unternehmen den Umsatz, um 34 % pro Jahr steigern. Ein Teil des Wachstums wurde aber durch die vielen Übernahmen dazu gekauft. Mit einer Eigenkapitalquote von 72 % ist man dennoch finanziell solide aufgestellt.

Disclaimer

Das hier ist keine Anlageberatung. Es handelt sich um persönliche Einschätzungen, die keine professionelle Beratung ersetzen können. Wenn du keine weiteren Aktienanalysen von mir verpassen möchtest, abonniere gerne mein kostenloses Substack (Link im Profil). I

Interhome

HomeToGo kaufte mit Interhome Europas zweitgrößtes Unternehmen für die Verwaltung und Vermittlung von Ferienwohnungen. Zusammen mit Interhome würde der Umsatz im Jahr 2024 330 Millionen Euro statt 212,3 Millionen Euro betragen. Die EBITDA-Marge würde um 3 % auf 9 % steigen. Der Kaufpreis beträgt 150 Millionen Schweizer Franken + Nachzahlungen bis zum Wert von 85 Millionen Schweizer Franken. Finanziert wird das ganze durch eine Kapitalerhöhung (85 Millionen Euro), Cash-Zahlungen und neue Schuldenaufnahme. Die Kapitalerhöhung ist zwar nicht schön, aber aus Sicht der Investoren ist die zunehmende Monopolisierung von HomeToGo im Geschäftsbereich der klassischen Ferienwohnungen positiv zu bewerten. Die Bewertung von Interhome ist auch gerecht. Man zahlt maximal das 11-Fache vom EBITDA und 1,8-Fache vom Umsatz.

Kursrückgang

Die Aktienperformance spricht nicht sehr für HomeToGo. Auffällig ist, dass dieser Kursabsturz vor allem im ersten Jahr an der Börse stattfand (-70 %). Erklären lässt sich dies nicht durch die Quartalszahlen. HomeToGo erhöhte und übertraf oft die eigenen Prognosen und hielt die relevanten kurzfristigen Versprechen des IPO-Prospekts. Ich denke das Entscheidende war dann aber das schlechte Börsenklima Ende 2021 und die hohe Bewertung mit einem KUV von 6. Ein gewisser Vertrauensverlust könnte auch eine Rolle gespielt haben. Mehr dazu später.

Holdingstruktur

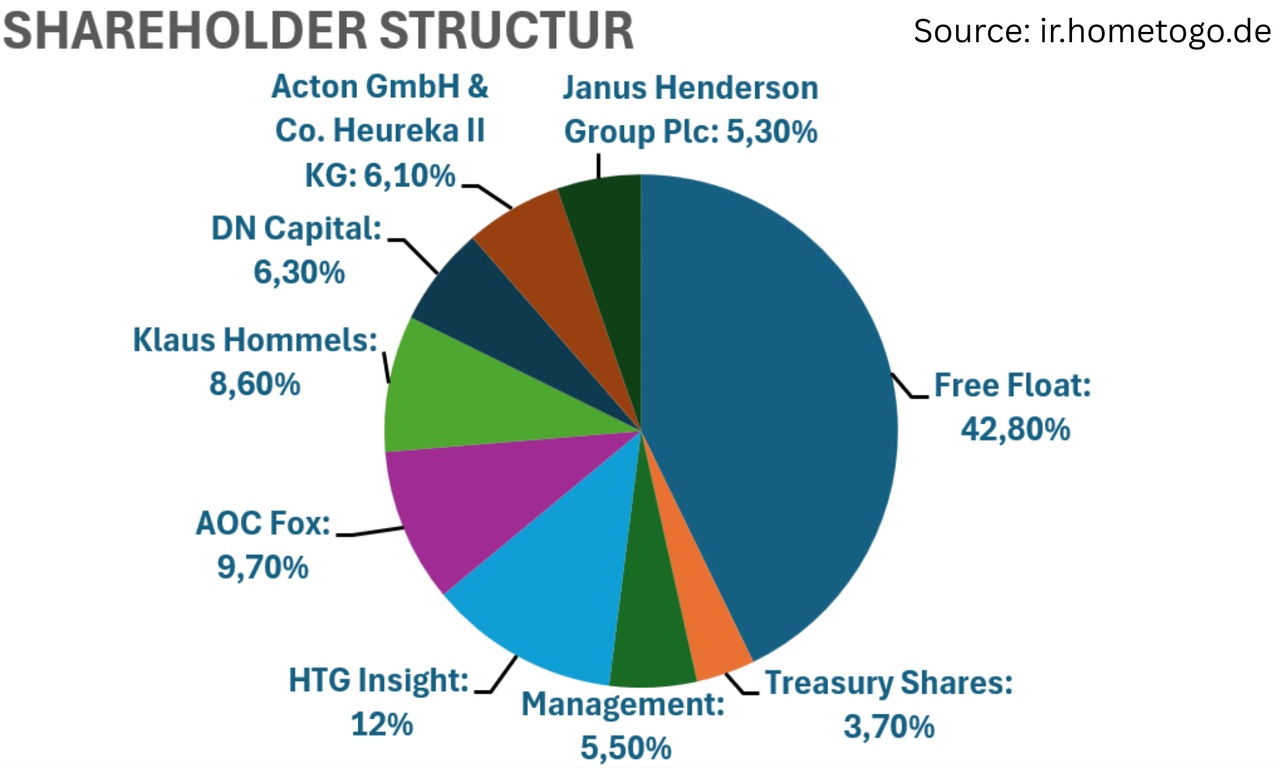

30 % an HomeToGo halten private Kapitalgeber, die im Laufe der Zeit eingestiegen sind. Erfreulicherweise hält das Management noch 5,5 % aller Aktien. Mysteriös ist für mich die Luxemburger Holding HTG Insight. Wer genau dahinter steckt, konnte ich nicht herausfinden. Durch die hohen Beteiligungen von Investmentgesellschaften mit 42,8 % ist der Anteil an frei handelbaren Aktien gering. Üblich ist sowas eher bei Tochterunternehmen, die an die Börse gebracht werden.

erstes Quartal 2025

Zusammenfassend war das erste Quartal enttäuschend. Die Buchungsumsätze stiegen im ersten Quartal nur um 5,7 % auf 88,1 Millionen. Der Umsatz sank um 5,4 % auf 34,4 Millionen Euro. Auffallend ist der Einbruch bei HomeToGo_Pro mit -16,6 %. Im gleichen Quartal vor einem Jahr stieg der Umsatz in dem Segment noch um 35,3 %. Als Grund für die schwachen ersten drei Monate des Jahres wurden die im Februar stattgefundenen Bundestagswahlen in Deutschland genannt, die bei den Verbrauchern für Unsicherheiten gesorgt haben. Schön ist es, dass die Take Rate weiter gesteigert werden konnte auf 13,1 % und der Ausblick unverändert bleibt. Das lag hauptsächlich am bisherigen Mai, in dem der Buchungsumsatz um 15 % zulegen konnte. Für 2025 rechnet man erstmals mit positivem freiem Cashflow und einem Umsatz von 300 Millionen Euro (+40%).

Chancen und Risiken

Mithilfe der vielen Übernahmen wird man in der Zukunft seine Marktmacht ausbauen. Das wird helfen die TakeRate weiter zu erhöhen. Die bereits angesprochene hohe Bruttomarge verdeutlicht auch, dass noch viel Potenzial besteht die Margen zu steigern. Allgemein wird auch der Sektor für Rückenwind sorgen. Laut einer Studie soll der Ferienwohnungensmarkt zwischen 2025 und 2023 jährlich um 11,4 % wachsen. Negativ zu benennen ist die starke Illiquidität der Aktie, die sich durch die undurchsichtigen Holdingstruktur und den geringen Free Float erklären lässt. Für institutionelle Anleger ist ein Investment in die Aktie daher nicht attraktiv bzw. erlaubt. Eigenartig ist auch die Verheimlichung wer hinter HTG Insight steckt. Des Weiteren kann man nicht allzu viel Vertrauen in das Management stecken. Immer wieder wurden meiner Meinung nach unseriöse Versprechungen für die längerfristige Zukunft getätigt, die dann kleinlaut wieder verschwanden. Für 2028/2029 anvisierte man zwischenzeitlich zum Beispiel eine EBITDA-Marge von über 35 %. Im gleichen Zeitpunkt sollte der Buchungsumsatz 1 Milliarden Euro betragen, dafür müsste er jetzt aber um 31/37 Prozent pro Jahr steigen. Das halte ich für viel zu ambitioniert.

Fazit

HomeToGo scheint ein sehr spannendes Unternehmen zu sein. Meine Hoffnung ist, dass der Aktienkurs durch die prognostizierte Profitabilität angetrieben wird. Eine Übernahme durch ein größeres Reiseunternehmen erscheint ebenfalls möglich.

Quellen

[4] https://ir.hometogo.de/investors/financial-publications?url_redirect=true

+ 2

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet