Lufthansa: $LHA (-0,46 %)

• Q1 Umsatz: 8,13 Mrd. € (erwartet: 8,04 Mrd. €)

• Q1 adj. EBIT: -722 Mio. € (erwartet: -718 Mio. €)

• Passagier-Airlines schwächer als erwartet.

• Prognose 2025 bestätigt: Deutlich höheres adj. EBIT als 2024.

• Task Force zur schnellen Kapazitätsanpassung bei schwächerer Nachfrage.

• Nordamerika-Verkehr im Q1 stark (+25% US-Passagiere im März).

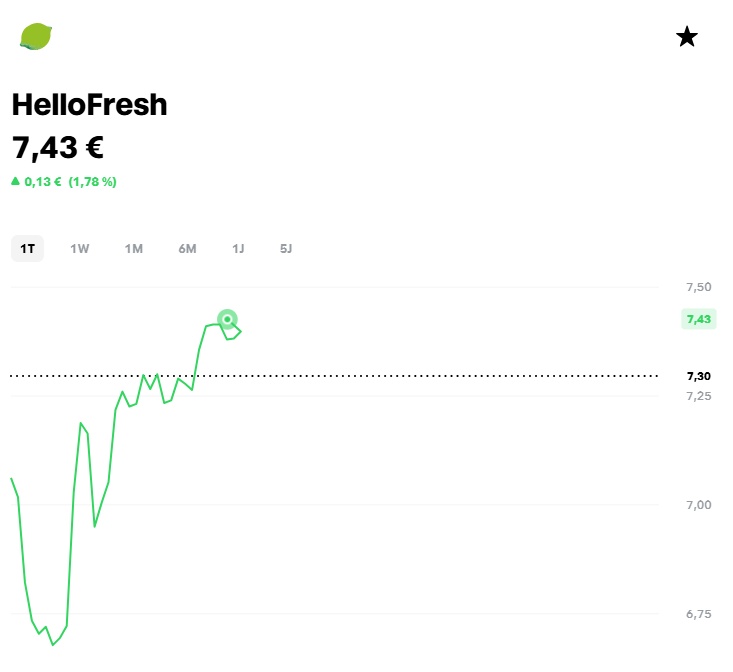

HelloFresh: $HFG (-0,07 %)

• Q1 Umsatz: 1,93 Mrd. € (-7%), bereinigtes EBITDA: 58,1 Mio. € (+250%).

• Effizienzprogramm trägt Früchte.

• 2025-Prognose bestätigt: Umsatz -3% bis -8%, EBITDA 450–500 Mio. €.

Novartis: $NOVN (-0,35 %)

• Q1 Nettogewinn: 3,6 Mrd. USD (+33%).

• Prognose angehoben: Umsatzwachstum nun im hohen einstelligen Prozentbereich erwartet.

Mutares: $MUX (+0,18 %)

• Q1 Umsatz: 1,53 Mrd. € (+13%), Nettoergebnis Holding: 29,5 Mio. €.

• Exits 2025 geplant (>200 Mio. € Bruttoerlös erwartet).

• Teilverkauf Steyr Motors bringt 74 Mio. €.

Symrise: $SY1 (-0,26 %)

• Q1 organisches Wachstum: 4,2%, Umsatz: 1,32 Mrd. €.

• Jahresprognose bestätigt: 5–7% organisches Wachstum, EBITDA-Marge ~21%.

DWS Group: $DWS (-0,33 %)

• Q1 Erträge: 753 Mio. € (+3%), Konzernergebnis: 199 Mio. € (+13%).

• Rekordzuflüsse: 19,9 Mrd. €.

• Kooperation mit Deutscher Bank im Bereich Private Credit.

Deutsche Bank: $DBK (-0,16 %)

• Q1 Vorsteuergewinn +39%, höchster Quartalsgewinn seit 14 Jahren.

• Ertragswachstum und Kostensenkungen treiben Ergebnis über Erwartungen.