Wollte die Position eigentlich weiter ausbauen.

Aber von Zeit zu Zeit gefiel sie mir doch nicht mehr.

Was sagt ihr zu der Branche?

Beiträge

66Text wieder weg. Danke GQ. Mittlerweile kopiere ich den immer und füge ihn dann im edit ein. Bekommt das mal in den Griff!!! 😡

TKA hatte ich vor dem Split mit $TKMS gekauft um diese zugeteilt zu bekommen. Leider war die Zuteilung bei meinem Broker ING zu spät, um direkt nach IPO mit deutlichem Gewinn zu verkaufen. Trotzdem hatte ich diese damals abgestoßen und Thyssen noch behalten in der Hoffnung, dass sich der Kurs erholt. Das tat er auch, aber ich wollte mehr. Habe nun also leicht nach der Rally verkauft. In Summe mit TKMS im Plus, aber trotzdem nicht das dollste Investment.

Ein Viertel der Erträge ging in $DTE (-1,97 %) , die ich aktuell günstig sehe. Ein weiteres Viertel in $TDIV (-0,36 %) und ein Viertel in $BTC (-0,84 %) . Der Rest bleibt als Cash erstmal liegen.

Nach 20 Minuten wird die Videoqualität besser. Adobe Studio hat anscheinend versagt.

YouTube

https://openyoutu.be/rbWcp0BNRK4

Spotify

https://open.spotify.com/episode/6bgZMA0uhfaIkUUcXeP8ed?si=x6H_k9L_Qb2pVzXgMGxuZg

Apple Podcast

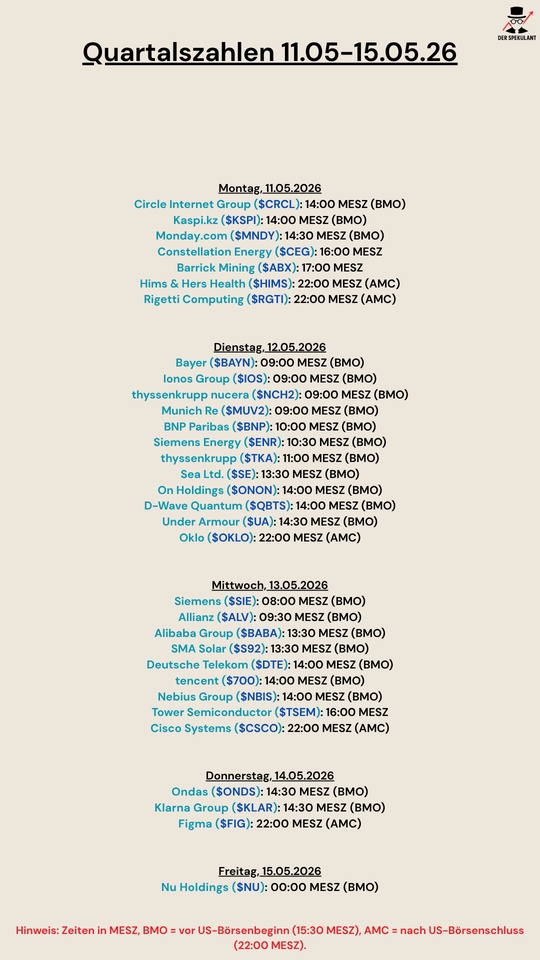

$NVDA (+0,54 %)

$HIMS (-0,22 %)

$DUOL

$BAS (+0,32 %)

$TKA (+0,5 %)

$TTWO (+0,24 %)

$CRCL (-1,63 %)

$KSPI (+1,13 %)

$MNDY (+1,41 %)

$CEG (-0,45 %)

$ABX (+3,08 %)

$HIMS (-0,22 %)

$RGTI (-0,19 %)

$BAYN (+3,72 %)

$NCH2 (-0,57 %)

$IOS (+0,59 %)

$MUV2 (+0,49 %)

$BNP (-0,87 %)

$ENR (-2,19 %)

$TKA (+0,5 %)

$SE (+1,97 %)

$ONON (+0,6 %)

$QBTS (-0,81 %)

$UA (-0,51 %)

$OKLO

$SIE (-1,12 %)

$ALV (+0,4 %)

$BABA (+0,81 %)

$S92 (-3,11 %)

$DTE (-1,97 %)

$700 (-0,48 %)

$NBIS (-0,49 %)

$CSCO (-1,31 %)

$ONDS (+1,8 %)

$KLAR (+0 %)

$FIG (+2,26 %)

$NU (+0,42 %)

Verkehr

Versorgung

Soziales

Digitales

Zukunftsbedarf bis 2040

Private Markets Infrastruktur

Modernisierung

Infrastrukturprogramme

Link: https://shorturl.at/maYS2

$IFX (-6,09 %)

$NDA (+1,93 %)

$ENR (-2,19 %)

$SIE (-1,12 %)

$DEZ (-1,27 %)

$TKA (+0,5 %)

$CBK (-0,31 %)

$NKT (+1,37 %)

$DHL (-2,41 %)

$NEM (+0,13 %)

$BZU (+0,9 %)

$DBK (+0,38 %)

$SPIE (+1,72 %)

$ELI (+2,16 %)

$GBF (+0,91 %)

Podcast abonnieren damit bald Frieden ist.

00:00:00 Öl und Staatsanleihen

00:37:50 Liberty Energy $LBYE

00:48:30 Cheniere Energy $LNG (+0,22 %)

00:56:35 Kinder Morgan $KMI (+0,7 %)

01:00:52 Irankriegsverlierer / Buy The Dip

01:19:20 Bitcoin

Spotify

https://open.spotify.com/episode/7jouQHLiEbfg5QGyZOdZWJ?si=Du2whTFIR7WOE8AFD1RICA

YouTube

Apple Podcast

$TKA (+0,5 %)

$SZG (+1,67 %)

$SZGPY (+1,8 %)

$HLAG (-1,74 %)

$VNA (-2,54 %)

$CCL

$AAL (-0,16 %)

$SMSD (-1,87 %)

$005930

$CONTININS

$TUI1 (+0,03 %)

$IFX (-6,09 %)

$MC (-2,02 %)

$BA (-0,52 %)

$2330

$CCO (+1,38 %)

Die DZ Bank hat den fairen Wert für das Papier von Thyssenkrupp von 10 auf 11 Euro angehoben und die Einstufung auf "Halten" belassen. Thyssenkrupp habe das Geschäftsjahr 2025/26 mit einem gemischten Bild im ersten Quartal eröffnet, schrieb Dirk Schlamp am Freitag. Das bereinigte operative Ergebnis (Ebit) habe etwas über dem Konsens gelegen. Operativ habe sich damit eine Stabilisierung auf weiterhin konjunkturbedingt gedämpftem Niveau gezeigt.

Ich verkaufe Sie Aufgrund:

Im ersten Quartal steigert ThyssenKrupp das bereinigte EBIT um 10 Prozent auf 211 Millionen Euro. Damit zeigt sich eine operative Stabilisierung. Schwachpunkt der Zahlen ist jedoch der freie Cashflow vor M&A. Dieser geht von -21 Millionen Euro auf -1,5 Milliarden Euro zurück.

Die kommenden Quartale müssen somit deutlich besser laufen. Denn ThyssenKrupp rechnet im Gesamtjahr mit einem freien Cashflow von -300 Millionen Euro bis -600 Millionen Euro. Das bereinigte EBIT wird bei 500 Millionen Euro bis 900 Millionen Euro gesehen.

Mein Trend raus aus den Lowperformer mit gestrichen Dividenden.

Rein in langweilige ETFs

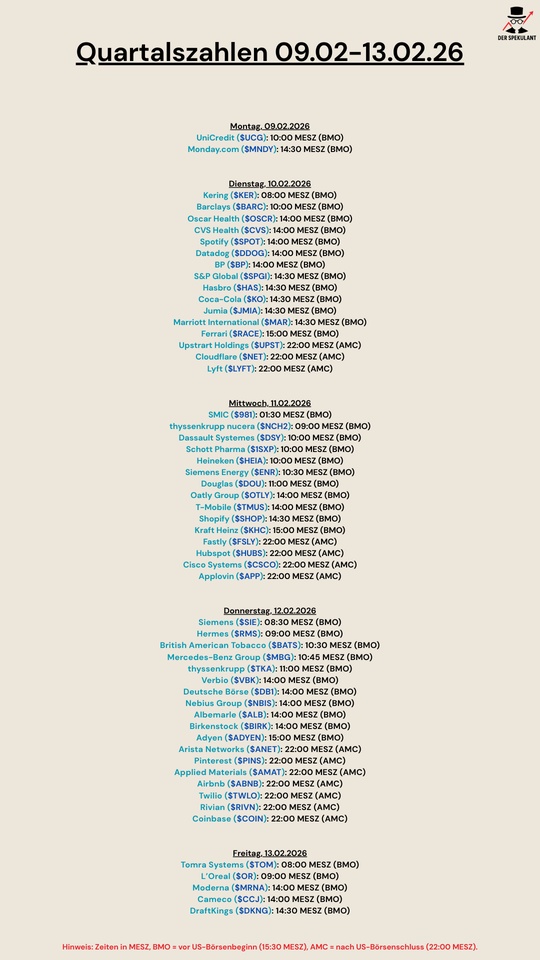

$UCG (-0,23 %)

$MNDY (+1,41 %)

$KER (-1,37 %)

$BARC (+1,05 %)

$OSCR (+0,14 %)

$CVS (+2,35 %)

$SPOT (+0,12 %)

$DDOG (+0,4 %)

$BP. (-0,11 %)

$SPGI (-0,25 %)

$HAS (+0 %)

$KO (-0,2 %)

$JMIA (+0 %)

$MAR (-0,91 %)

$RACE (+0 %)

$UPST (-1,66 %)

$NET (+1,63 %)

$LYFT (-0,86 %)

$981

$NCH2 (-0,57 %)

$DSY (+1,31 %)

$1SXP (-3,39 %)

$HEIA (+1,87 %)

$ENR (-2,19 %)

$DOU (-0,18 %)

$OTLY (-0,19 %)

$TMUS (-2,34 %)

$SHOP (+26,61 %)

$KHC (-1,59 %)

$FSLY (+0,02 %)

$HUBS (+2,58 %)

$CSCO (-1,31 %)

$APP (+2,67 %)

$SIE (-1,12 %)

$RMS (-2,11 %)

$BATS (-0,06 %)

$MBG (-0,97 %)

$TKA (+0,5 %)

$VBK (-1,12 %)

$DB1 (+1,26 %)

$NBIS (-0,49 %)

$ALB (+1,93 %)

$BIRK (+1,61 %)

$ADYEN (+1,19 %)

$ANET (-0,57 %)

$PINS (-7,34 %)

$AMAT (-0,24 %)

$ABNB (-0,08 %)

$TWLO (+1,11 %)

$RIVN (+0,43 %)

$COIN (-0,01 %)

$TOM (+1,52 %)

$OR (+0,08 %)

$MRNA (+0,68 %)

$CCO (+1,38 %)

$DKNG (-1,22 %)

Lesedauer: ca: 5-6 Minuten

Viele meiner letzten Beiträge drehen sich um Kennzahlen, die Investoren seit Jahrzehnten begleiten: EV/EBITDA, Free-Cashflow-Yield, ROIC, Margen. Das Kurs-Buchwert-Verhältnis gehört ebenfalls in diese Kategorie – allerdings eher als historisches Relikt denn als zentrales Steuerungsinstrument. Kaum eine Kennzahl zeigt so deutlich, wie sehr sich Kapitalmärkte und Geschäftsmodelle auseinanderentwickelt haben.

Das KBV vergleicht den Börsenwert eines Unternehmens mit dem bilanziellen Eigenkapital. Die Logik dahinter ist simpel: Was zahle ich am Markt für das, was laut Bilanz „da ist“? In einer Welt aus Fabriken, Maschinen und Lagerhallen war das lange plausibel. In einer Welt aus Software, Plattformen, Marken und Daten wird es zunehmend irreführend.

Formal ist die Rechnung schnell erklärt. Kurs mal Aktienanzahl ergibt die Marktkapitalisierung. Diese wird ins Verhältnis gesetzt zum Eigenkapital aus der Bilanz. Ein KBV von 1 bedeutet: Der Markt bewertet das Unternehmen exakt mit seinem bilanziellen Buchwert. Unter 1 galt klassisch als „Substanzwert“, über 1 als Prämie.

Genau hier beginnt das Problem: Der Buchwert ist kein ökonomischer Wert, sondern ein buchhalterischer Restposten. Er ergibt sich aus historischen Anschaffungskosten abzüglich Abschreibungen – nicht aus der Fähigkeit eines Unternehmens, künftig Cashflows zu generieren. Je stärker Geschäftsmodelle immateriell, skalierbar und wissensbasiert sind, desto weniger sagt dieser Restposten über die ökonomische Realität aus.

In der industriellen Ökonomie funktionierte das noch vergleichsweise gut. Stahlwerke, Energieversorger, Banken oder Versicherungen verfügten über große, klar bewertbare Vermögenswerte. Maschinen, Immobilien, Kreditportfolios – all das tauchte in der Bilanz auf. Wer unter Buchwert kaufte, kaufte häufig tatsächlich Substanz mit Sicherheitsmarge. Benjamin Graham und frühe Value-Investoren bauten ganze Strategien darauf auf.

Heute ist diese Logik nur noch in Nischen tragfähig. Ein modernes Softwareunternehmen investiert massiv in Forschung, Entwicklung, Mitarbeiter und Marketing. Diese Ausgaben werden in der Regel sofort als Kosten verbucht. Das Eigenkapital schrumpft oder wächst kaum, obwohl ökonomisch enorme Werte entstehen: proprietäre Software, Netzwerkeffekte, Kundendaten, Markenvertrauen. Das Ergebnis ist ein extrem niedriger Buchwert – und damit ein astronomisch hohes KBV. Nicht, weil das Unternehmen „teuer“ ist, sondern weil der Nenner strukturell verzerrt ist.

Ein Blick auf $MSFT (-0,11 %) (Microsoft) macht diese Entwertung besonders greifbar. Trotz jahrzehntelanger Profitabilität, enormer Free-Cashflows und sehr hoher Kapitalrenditen liegt das Eigenkapital im Verhältnis zur Marktkapitalisierung vergleichsweise niedrig. Forschung, Softwareentwicklung und Cloud-Infrastruktur erscheinen größtenteils als Aufwand in der Gewinn- und Verlustrechnung. Der ökonomische Wert entsteht außerhalb der Bilanz. Das zweistellige KBV ist daher kein Warnsignal, sondern ein Artefakt der Rechnungslegung.

Ein ähnliches Bild zeigt sich bei $V (-0,2 %) (Visa). Das Unternehmen betreibt ein globales Zahlungsnetzwerk, benötigt kaum physisches Kapital und erzielt dennoch außergewöhnlich stabile Margen. Gleichzeitig reduzieren kontinuierliche Aktienrückkäufe das Eigenkapital, obwohl sie den Anteil der Aktionäre am Unternehmen erhöhen. Das KBV steigt – obwohl sich weder Wettbewerbsposition noch Cashflow-Stabilität verschlechtern. Wer hier auf den Buchwert fokussiert, verfehlt das Geschäftsmodell vollständig.

Umgekehrt kann ein hoher Buchwert in die Irre führen. Ein klassischer Industriekonzern wie $TKA (+0,5 %) (Thyssenkrupp) weist große Sachanlagen, lange Abschreibungszyklen und damit ein hohes bilanzielles Eigenkapital aus. Phasenweise resultieren daraus sehr niedrige KBVs, die auf den ersten Blick günstig wirken. In der Praxis spiegeln sie jedoch oft strukturelle Herausforderungen wider: zyklische Nachfrage, geringe Kapitalrenditen und begrenzte Preissetzungsmacht. Der Buchwert ist vorhanden – die ökonomische Qualität häufig nicht.

Auch bei $GOOGL (-0,11 %) (Alphabet) wird die Diskrepanz zwischen Buchwert und ökonomischem Wert deutlich. Trotz enormer Cashflows, hoher ROIC-Werte und einer der stärksten Marken weltweit wächst das Eigenkapital nur moderat. Daten, Algorithmen und Netzwerkeffekte bilden den Kern der Wertschöpfung, tauchen in der Bilanz aber kaum auf. Ein KBV-Vergleich mit klassischen Medien- oder Industrieunternehmen ist deshalb inhaltlich leer.

Ein Sonderfall bleiben Banken wie $DBK (+0,38 %) (Deutsche Bank). Hier ist das Eigenkapital regulatorisch zentral, die Vermögenswerte bestehen überwiegend aus Finanzpositionen, und Wertberichtigungen wirken sich unmittelbar auf die Ertragskraft aus. Ein KBV unter 1 kann tatsächlich auf Unterbewertung hindeuten – oder auf Zweifel an der Qualität der Aktiva. In diesem Segment ist das KBV nicht obsolet, aber hochgradig kontextabhängig. Ohne tiefes Verständnis der Bilanzrisiken bleibt auch hier der Multiple allein unzureichend.

All diese Beispiele führen zurück zur Kernbotschaft: Das KBV misst nicht Wertschöpfung, sondern Kapitalbindung. Genau deshalb hat es in der digitalen Ökonomie an Erklärungskraft verloren. Es ist rückwärtsgerichtet, während Märkte Erwartungen über zukünftige Cashflows, Wachstum und Risiken einpreisen.

Gerade in den vergangenen Jahren wurde dieser Effekt sichtbar. Unternehmen mit hohen Kapitalrenditen und skalierbaren Modellen erhielten Bewertungsprämien – unabhängig vom Buchwert. Mit steigenden Zinsen verschob sich der Fokus zwar stärker auf Profitabilität und Cashflow-Qualität, nicht jedoch zurück zum Buchwert. Der Maßstab änderte sich, das KBV blieb randständig.

Heißt das, das KBV ist wertlos? Nein. Aber sein Einsatzbereich ist eng. Es kann sinnvoll sein bei Banken, Versicherungen oder echten Asset-heavy-Turnaround-Cases, bei denen Substanz tatsächlich liquidierbar ist. Es ist ungeeignet für Plattformen, Software- und datengetriebene Geschäftsmodelle und taugt nicht als alleiniges Kaufargument.

In modernen Analysen steht daher etwas anderes im Mittelpunkt: Kapitalrenditen wie ROIC, Free-Cashflow-Yield, Margenstabilität und Wachstum. Diese Kennzahlen messen, wie effizient Kapital eingesetzt wird – nicht, wie viel davon historisch gebunden ist.

Damit schließt sich auch der Meta-Kreis dieser Reihe. Viele klassische Bilanzkennzahlen stammen aus einer Zeit, in der Wertschöpfung physisch, linear und kapitalintensiv war. Heute entsteht Wert zunehmend durch Wissen, Software, Netzwerke und Skalierung. Diese Werte entziehen sich der klassischen Bilanzlogik.

Der Buchwert verliert damit nicht nur an Bedeutung – er erzählt oft die falsche Geschichte. Wer ihn unkritisch nutzt, läuft Gefahr, Substanz mit Qualität zu verwechseln oder Wachstum mit Überbewertung.

Der entscheidende Gedanke zum Schluss: Gute Investoren fragen nicht, was in der Bilanz steht, sondern was ein Unternehmen künftig verdient – und mit welchem Risiko. Das KBV blickt zurück. Der Markt blickt nach vorn. Genau deshalb zählt es kaum noch.

Am Ende bleibt damit weniger die Frage nach der „richtigen“ Kennzahl als nach dem passenden Analyse-Werkzeug. Welche Kennzahlen nutzt ihr heute primär, um Qualität und Bewertung eines Unternehmens einzuordnen? Wo liefern euch klassische Bilanzgrößen noch echten Mehrwert – und wo greift ihr bewusst zu Cashflow-, Rendite- oder Wachstumskennzahlen? Und ganz konkret: Zu welchen Kennzahlen oder Zusammenhängen wünscht ihr euch in der Reihe weitere Vertiefungen?

Thyssenkrupp rechnet für das Geschäftsjahr 2025/26 mit einem hohen Verlust von 400–800 Mio. EUR, verursacht durch umfangreiche Rückstellungen für die Sanierung der Stahlsparte. Das Marktumfeld bleibt schwierig; das bereinigte EBIT soll nur 500–900 Mio. EUR erreichen und damit am unteren Ende der Prognosen liegen.

Gleichzeitig erwartet der Konzern einen Umsatzrückgang. Im Fokus stehen zudem neue Aussagen zu den laufenden Übernahmegesprächen mit Jindal Steel bezüglich der Stahlsparte. Die Aktie reagiert deutlich schwächer.

Top-Creator dieser Woche