Vår Energi $VAR (-0,44 %) gibt die Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt.

Das Unternehmen veranstaltet außerdem sein Capital Markets Update (CMU) und präsentiert eine aktualisierte Strategie für eine höhere Produktion und mehr Wert über einen längeren Zeitraum, mit einer erheblichen Cashflow-Generierung und attraktiven Dividenden.

„Wir freuen uns, dass wir im Jahr 2025 ein transformatives Wachstum erzielt und unsere Produktion in nur zwei Jahren verdoppelt haben. Das Unternehmen erzielte eine Rekordproduktion, eine hohe Reservenersatzrate, eine starke finanzielle Performance und eine bedeutende Wertschöpfung, während es gleichzeitig die Risiken für die Zukunft durch die Fertigstellung und Inbetriebnahme von neun Projekten, darunter Jotun FPSO im Balder-Feld und Johan Castberg, weiter reduzierte."

"Vår Energi war noch nie in einer stärkeren Position für langfristige Wertschöpfung und erzielt weiterhin attraktive Renditen, was sich in Ausschüttungen an die Aktionäre für 2025 in Höhe von 1,2 Milliarden US-Dollar widerspiegelt, was den Prognosen entspricht“, sagte Nick Walker, CEO von Vår Energi.

Vår Energi prognostiziert für das Gesamtjahr 2026 eine Produktion im Bereich von 390 bis 410 Tausend Barrel Öläquivalent pro Tag (kboepd) und erhöht das langfristige Produktionsziel auf mehr als 400 kboepd.

"Dies wird durch ein Portfolio von 13 hochwertigen Projekten in der Umsetzung, eine flexible Pipeline von rund 30 Projekten in der Frühphase, die sich in der Reifephase befinden, und eine gestärkte Vermögensbasis mit erhöhten Reserven und Ressourcen unterstützt“, so Walker weiter.

„Angetrieben von einer unternehmerischen, leistungsorientierten Organisation nutzen wir weiterhin schrittweise Verbesserungen im gesamten Unternehmen, darunter eine verbesserte Förderung durch Infill-Bohrungen und gezielte Exploration, während wir gleichzeitig immer effizienter werden und Kosten senken."

"Dies sorgt weiterhin für Widerstandsfähigkeit in einem volatilen Geschäftsumfeld, eine starke Cashflow-Generierung und langfristig attraktive Renditen für die Aktionäre im Einklang mit unserer erklärten Dividendenpolitik von 25 bis 30 % des Cashflows aus dem operativen Geschäft nach Steuern über den gesamten Zyklus“, schloss Walker.

Ein transformatives Jahr 2025:

》Rekordhohe Produktion《

● Produktion von 397 kboepd im Quartal und Gesamtjahresproduktion von 332 kboepd im Jahr 2025

● Die Aussichten für das Unternehmen sind nach Abschluss wichtiger Projekte weniger risikobehaftet

● Neun neue Wachstumsprojekte wurden wie geplant im Laufe des Jahres gestartet und sorgen in der Spitze für eine zusätzliche Produktion von rund 180 kboepd

● Starke operative Leistung im Jahr 2025 mit einer durchschnittlichen Produktionseffizienz von 92 %

Starke finanzielle Leistung

● Starker CFFO nach Steuern von 1,3 Mrd. USD im Quartal und 4,6 Mrd. USD für das Gesamtjahr 2025

● Verfügbare Liquidität von 3,5 Mrd. USD und Verschuldungsgrad von 0,8x zum Jahresende 2025

● Produktionskosten pro Einheit am unteren Ende der Jahresprognose bei 11,1 USD pro boe und 10,0 USD pro boe für das Quartal

》Erschließung langfristiger Wertschöpfung für die Zukunft《

● 10 Projektgenehmigungen im Jahr 2025, Entwicklung von 160 Millionen Barrel Öläquivalent (mmboe) netto mit einer durchschnittlichen Gewinnschwelle von 30 USD pro boe

● Hochwertige Explorationsaktivitäten mit sechs kommerziellen Entdeckungen im Jahr 2025

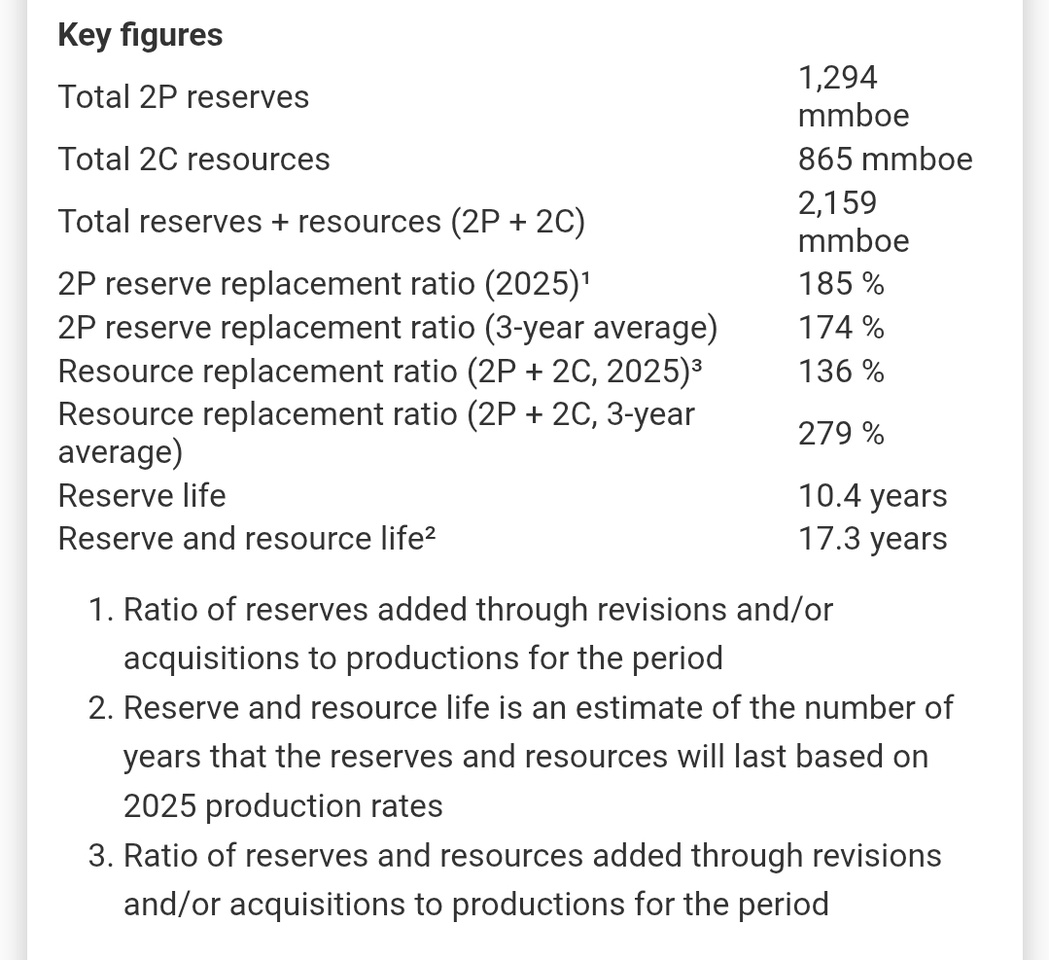

● Erhöhung der Reserven und Ressourcen2 um 2,2 Milliarden boe zum Jahresende 2025 mit einer 2P-Reservenersatzquote von 185 %

》Attraktive Dividendenausschüttung《

● Die Dividende für das vierte Quartal in Höhe von 300 Millionen USD (1,209 NOK pro Aktie) wird am 12. Februar ausgeschüttet

● Dividendenprognose von 300 Millionen USD für das erste Quartal 2026 im Einklang mit der Dividendenpolitik von 25-30 % des CFFO nach Steuern über die Zyklen hinweg

CMU-Highlights – Mehr Wert für länger:

》Zielsetzung einer höheren Produktion und Wertschöpfung für einen längeren Zeitraum《

● Risikoarmes Unternehmen mit abgeschlossenen Großprojekten, dessen Produktionsprognose für das Gesamtjahr 2026 mit einem Rekordwert von 390–410 kboepd im Einklang mit der bisherigen Prognose steht

● Hochwertige Barrel mit einer Produktionskostenprognose für das Gesamtjahr 2026 von rund 10 USD pro boe, wobei das Ziel bekräftigt wird, dieses Niveau langfristig aufrechtzuerhalten

● Längere Zeit höhere Produktion, Anhebung des Produktionsziels auf langfristig über 400 kboepd

● Eine bedeutende Ressourcenbasis mit rund 2,2 Milliarden boe an nachgewiesenen und wahrscheinlichen (2P) Reserven, sowie 2C-kontingenten Ressourcen bildet eine solide Grundlage für die langfristige Wertschöpfung

● 13 Projekte in der Umsetzung erschließen 210 mmboe an 2P-Reserven netto mit niedrigen Betriebskosten, einer Gewinnschwelle bei rund 30 USD pro boe und einer IRR von über 30 %

● Fortschritte bei rund 30 hochwertigen Projekten in der Frühphase mit einem Ziel von etwa 550 Mio. boe Netto-2C-Ressourcen mit attraktiver Wirtschaftlichkeit

● Bis zu 8 neue Projektgenehmigungen im Jahr 2026

● Für 2026 erwartete Investitionen von 2,5 bis 2,7 Mrd. USD, mit durchschnittlichen jährlichen Investitionen von 2,5 Mrd. USD im Zeitraum 2027-2032

》Mehr Wert schaffen《

● Anhaltend hohe Explorationsaktivität mit 12 geplanten Bohrungen im Jahr 2026, die auf etwa 75 Mio. boe an Netto-Risikoreserven abzielen

● Explorationsausgaben für 2026 in Höhe von 250 bis 300 Millionen US-Dollar

● Ein bedeutendes, diversifiziertes Explorationsportfolio mit über 1 Milliarde boe an Netto-Risikoreserven

》Sicher und verantwortungsbewusst《

● Emissionsintensität im oberen Quartil der Branche von ca. 9 kg CO2e/boe

● Starke ESG-Ratings, unter den besten 15 % der Öl- und Gasindustrie weltweit

》Sicherung langfristiger Renditen《

● Schrittweise Verbesserung für mehr Widerstandsfähigkeit und Flexibilität

● Lieferung hochwertiger Barrel mit einem Free Cashflow-Break-even von rund 40 USD pro Boe im Zeitraum 2026–2032

● Starke Generierung von freiem Cashflow in Höhe von 5 bis 10 Milliarden USD im Zeitraum 2026–2032 und ein flexibles Investitionsprogramm mit etwa 60 % nicht gebundenen Investitionsausgaben

● Robustes Projektportfolio, ausgewogener Rohstoffmix und erhebliches nicht gebundenes Kapital unterstützen Widerstandsfähigkeit, Flexibilität und langfristige Dividendenpolitik

》FAZIT《

Vår Energi hat geliefert und der Ausblick bleibt weiter rosig und die Dividenden konstant gut 💪🏻